❖本調査資料に関するお問い合わせはこちら❖

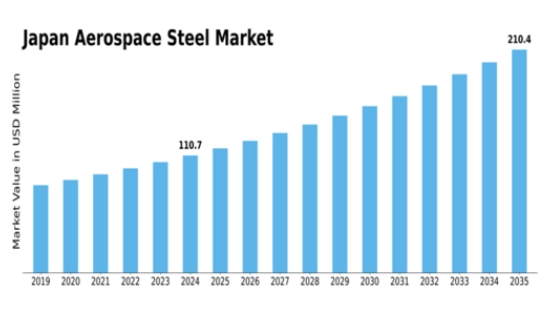

日本の航空宇宙用鋼材市場は、2024年の1億1070万米ドルから2035年までに2億1030万米ドルへと大幅な成長が見込まれている。

主要市場動向とハイライト

日本の航空宇宙用鋼材市場の主要動向とハイライト

- 2025年から2035年にかけて、市場は年平均成長率(CAGR)6.01%で成長すると予測されています。

- 2035年までに市場規模は210.3百万米ドルに達すると見込まれており、堅調な拡大を示しています。

- 2024年の市場規模は1億1070万米ドルと評価され、将来の成長に向けた堅固な基盤を反映している。

- 軽量材料への需要増加に伴う先進製造技術の採用拡大が主要な市場推進要因である。

日本航空宇宙用鋼材市場

CAGR

6.01%

市場規模と予測

市場規模(2024年)110.7百万米ドル市場規模(2035年)210.3百万米ドルCAGR(2025-2035年)6.01%

主要企業

Chuo Steel, Kawasaki Steel, Tokai Steel, Osaka Steel, JFE Steel Corporation, Sumitomo Metal Industries, Furukawa Co., Groupe Eurotungstene, Daido Steel, Yamato Steel, Mitsubishi Materials, Kobe Steel, Nippon Steel Corporation, Hitachi Metals

日本の航空宇宙用鋼材市場の動向

日本の航空宇宙用鋼材市場では、航空機の燃料効率向上を目的とした軽量材料への注目が高まっている。国内航空宇宙産業では、優れた強度重量比を提供する先進鋼材の採用が拡大しており、メーカーが厳しい性能基準を満たすのに貢献している。

この変化は、政府が航空宇宙分野におけるイノベーションを推進し、国内製造能力の強化と外国材料への依存度低減を目指す動きに後押しされている。さらに、研究開発への投資が、航空宇宙用途の特定のニーズに合わせて設計された新たな鋼材組成の開発を促進している。

日本の主要市場推進要因には、航空需要の増加と成長戦略の一環としての航空宇宙分野拡大への政府の注力がある。国内鉄鋼メーカーと航空機メーカー間の提携構築により連携が強化され、国際航空宇宙基準に準拠した特殊材料の開発が促進されている。

安全性と運用効率の向上を図る運航事業者による旧式機材の近代化も、高性能航空宇宙用鋼材の需要に寄与している。日本の航空宇宙用鋼材市場における機会は、環境に配慮した生産方法の探求を通じて捉えることができる。

世界の焦点が持続可能性へと移行する中、グリーン鋼材生産技術の採用は成長に向けた有利な道筋を提供する。さらに、サプライチェーン内でのデジタル化の推進は、効率性の向上とコスト削減の可能性をもたらし、航空宇宙用鋼材メーカーに利益をもたらす可能性がある。

全体として、業界のニーズ変化や技術進歩に適応する日本の航空宇宙用鋼材市場は、堅調な成長軌道をたどっている。

市場セグメント分析

航空宇宙用鋼材市場 製品別分析

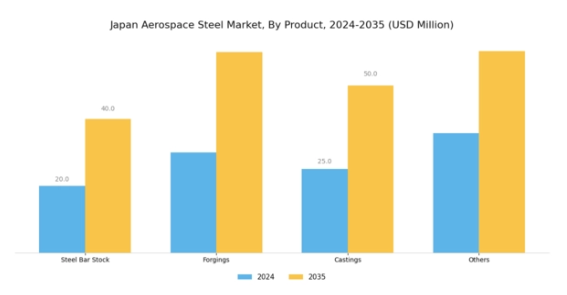

製品セグメントに焦点を当てた日本の航空宇宙用鋼材市場は、鋼材棒鋼、鍛造品、鋳造品、その他といった主要構成要素で特徴づけられる包括的な構造を示しており、各々が業界を支える重要な役割を担っている。

鋼棒材の支配的な側面は、航空機構造における重要な用途にあり、飛行の安全性と効率に必要な本質的な強度と軽量特性を提供します。このセグメントは、過酷な運用条件に耐える高耐久性部品の製造に不可欠な鍛造品によって補完されています。

これらの鍛造製品は、航空機の性能と信頼性に貢献することが多く、先進的な生産能力で知られる日本の航空宇宙製造において非常に貴重な存在となっています。さらに鋳造品は複雑な形状に対応する幅広い部品を提供し、構造的完全性を維持しつつ軽量化を実現する特性から特に重視される。

その他の製品カテゴリーには航空宇宙特有の要求に応じた各種材料が含まれ、日本航空宇宙鋼材市場の多様性と適応性を示している。この多様性は市場の強靭性を高めるだけでなく、持続可能性と効率性への潮流に導かれた航空宇宙技術・設計の変遷を反映している。

材料と生産技術の継続的な進化は、革新の機会を絶えず提供し、製造メーカーが航空宇宙分野の増大する需要に応えつつ、地球規模の課題に対処することを可能にしている。日本では、研究開発(R&D)への重点的な取り組みが、航空宇宙用鋼材製品の進歩にとって肥沃な土壌を提供している。

航空宇宙鋼材市場における航空機セグメントの洞察

日本の航空宇宙鋼材市場における航空機セグメントは、先進的な航空宇宙技術への国の取り組みを反映した堅調な状況を示している。日本はイノベーションと効率性を重視し、着実に世界の航空産業における主要プレイヤーとしての地位を確立してきた。

民間航空機は顕著なカテゴリーであり、国家経済に大きく貢献するとともに、市場全体の大部分を占めている。ビジネス航空および一般航空も重要な役割を担い、企業のニーズに応え、日本の広範なインフラに支えられて地域間の接続性を高めています。

一方、軍用機セグメントは日本の国防戦略により依然として重要であり、先進材料や設計への投資増加につながっています。ヘリコプターは、緊急サービスや物流など様々な分野での有用性から、日本国内で注目を集めています。

日本航空宇宙鋼材市場のデータは、航空機の耐久性と効率性を向上させる高性能鋼材への需要拡大を示しており、技術革新を促進している。全体として、この分野は厳格な規制基準や原材料価格の変動といった課題に直面しつつも、航空旅行の増加や軍事近代化の取り組みに伴う機会を同時に有している。

したがって、日本の航空宇宙用鋼材市場のセグメンテーションは、ダイナミックな成長経路を浮き彫りにし、業界の将来性が高いことを示している。

主要企業と競争環境

日本の航空宇宙用鋼材市場は、現代の航空宇宙用途に不可欠な先進材料の需要に影響されるダイナミックな競争環境が特徴である。この分野は、民間航空と軍用航空の両方で要求される厳しい安全基準と性能基準を満たす高品質鋼材製品に焦点を当てている。

革新と技術に重点を置く市場参入企業は、軽量化・高強度化・耐食性を備えた鋼合金生産能力の継続的向上に取り組んでいる。厳格な規制枠組み、航空旅行への投資拡大、航空宇宙技術の進歩といった要因が競争戦略形成において決定的な役割を果たす。

各社は革新性、顧客サービス、戦略的提携を通じた市場シェア獲得を追求しており、地域的・世界的トレンド双方の認識を必要とする多面的な競争環境が明らかになっている。

中央製鋼は日本の航空宇宙用鋼材市場において確固たる地位を築いており、品質と信頼性への揺るぎない取り組みを通じてその強みを発揮している。日本の主要航空宇宙メーカーとの長年にわたる協力関係により、中央製鋼は業界の特定の要求に応じた製品提供を実現してきた。

この機敏性により、同社は製造プロセスにおける高水準を維持しつつ、技術進歩に迅速に対応できる。研究開発への戦略的注力により、同社は従来の鋼材製品を超えた革新を実現し、他社との競争優位性を確保している。

中央製鋼のインフラは迅速な生産能力を支え、厳しい納期が求められる航空宇宙プロジェクトにおける信頼できるパートナーとしての地位を確立している。日本航空宇宙業界における確固たる評価は、顧客との密接な関わりを通じて強みを絶えず補完する姿勢と相まって、競争優位性をさらに高めている。

川崎製鉄は日本の航空宇宙鋼材市場におけるもう一つの主要プレイヤーであり、多様な航空宇宙用途に特化した幅広い製品・サービスポートフォリオで知られている。同社の提供品には航空分野の特定ニーズに対応する高強度鋼合金と加工技術が含まれる。

川崎製鉄の日本市場における重要な存在感は、民間・軍用航空機メーカーを含む主要産業関係者との強固な関係に支えられている。革新への戦略的重点と高性能材料への注力が相まって、同社は競争優位性を維持している。

近年、川崎製鉄は航空宇宙市場での基盤強化に向け、インフラと技術能力を補強する的を絞ったM&Aを推進。この戦略的アプローチは業務能力を高めるだけでなく、製品ラインの多様化を可能にし、進化する業界ニーズへの適合を確保するとともに、同社の市場における主導的地位に貢献している。

業界動向

日本の航空宇宙用鋼材市場における最近の動向は、成長と変革の時期を浮き彫りにしている。特に2023年9月には、新日本製鐵株式会社が航空宇宙用途向け高性能鋼材の生産能力拡大計画を発表。国内外の航空機メーカーからの需要増に対応するものだ。

さらに、M&A分野でも重要な動きが見られ、特に2023年5月には川崎製鉄が大同特殊鋼との合弁会社株式30%を取得し、先端合金分野の能力強化を図った。この戦略的提携は両社の強みを結集し、成長する航空宇宙セグメントで効果的に競争することを目的としている。

市場は堅調な拡大を続けており、JFEスチールや神戸製鋼所などの主要企業は、軽量材料への注目度の高まりに対応し、製品ラインアップ強化のための研究開発に投資している。

過去2年間、日本政府主導の防衛航空宇宙契約の増加が、特殊鋼製品の需要急増を促進した。日本の航空宇宙用鋼材市場は、生産とサプライチェーンに影響を与える技術進歩や地政学的要因の影響を受け、急速な進化を続けている。

市場セグメンテーション

航空宇宙用鋼材市場 製品別展望

- 棒鋼

- 鍛造品

- 鋳造品

- その他

航空宇宙用鋼材市場 航空機別展望

- 民間航空機

- ビジネス&一般航空機

- 軍用機

- ヘリコプター

- 1. エグゼクティブサマリー

- 1.1. 市場概要

- 1.2. 主要調査結果

- 1.3. 市場セグメンテーション

- 1.4. 競争環境

- 1.5. 課題と機会

- 1.6. 今後の見通し

- 2. 市場導入

- 2.1. 定義

- 2.2. 研究範囲

- 2.2.1. 研究目的

- 2.2.2. 前提条件

- 2.2.3. 制限事項

- 3. 調査方法論

- 3.1. 概要

- 3.2. データマイニング

- 3.3. 二次調査

- 3.4. 一次調査

- 3.4.1. 一次インタビュー及び情報収集プロセス

- 3.4.2. 一次回答者の内訳

- 3.5. 予測モデル

- 3.6. 市場規模推定

- 3.6.1. ボトムアップアプローチ

- 3.6.2. トップダウンアプローチ

- 3.7. データ三角測量

- 3.8. 検証

- 4. 市場動向

- 4.1. 概要

- 4.2. 推進要因

- 4.3. 抑制要因

- 4.4. 機会

- 5. 市場要因分析

- 5.1. バリューチェーン分析

- 5.2. ポーターの5つの力分析

- 5.2.1. 供給者の交渉力

- 5.2.2. 購入者の交渉力

- 5.2.3. 新規参入の脅威

- 5.2.4. 代替品の脅威

- 5.2.5. 競合の激しさ

- 5.3. COVID-19影響分析

- 5.3.1. 市場影響分析

- 5.3.2. 地域別影響

- 5.3.3. 機会と脅威の分析

- 6. 日本航空宇宙鋼材市場、製品別(百万米ドル)

- 6.1. 棒鋼

- 6.2. 鍛造品

- 6.3. 鋳造品

- 6.4. その他

- 7. 日本航空宇宙鋼材市場、航空機別(百万米ドル)

- 7.1. 商用航空機

- 7.2. ビジネス&一般航空

- 7.3. 軍用航空機

- 7.4. ヘリコプター

- 8.1. 概要

- 8.2. 競争分析

- 8.3. 市場シェア分析

- 8.4. 航空宇宙鋼材市場における主要成長戦略

- 8.5. 競争ベンチマーキング

- 8.6. 航空宇宙鋼材市場における開発件数ベースの主要プレイヤー

- 8.7. 主要動向と成長戦略

- 8.7.1. 新製品発売/サービス展開

- 8.7.2. 合併・買収

- 8.7.3. ジョイントベンチャー

- 8.8. 主要企業の財務マトリックス

- 8.8.1. 売上高と営業利益

- 8.8.2. 主要企業の研究開発費(2023年)

- 9. 企業プロファイル

- 9.1. 中央製鋼

- 9.1.1. 財務概要

- 9.1.2. 提供製品

- 9.1.3. 主要動向

- 9.1.4. SWOT分析

- 9.1.5. 主要戦略

- 9.2. 川崎製鉄

- 9.2.1. 財務概要

- 9.2.2. 提供製品

- 9.2.3. 主要動向

- 9.2.4. SWOT分析

- 9.2.5. 主要戦略

- 9.3. 東海製鉄

- 9.3.1. 財務概要

- 9.3.2. 提供製品

- 9.3.3. 主な動向

- 9.3.4. SWOT分析

- 9.3.5. 主要戦略

- 9.4. 大阪製鋼

- 9.4.1. 財務概要

- 9.4.2. 提供製品

- 9.4.3. 主な動向

- 9.4.4. SWOT分析

- 9.4.5. 主要戦略

- 9.5. JFEスチール株式会社

- 9.5.1. 財務概要

- 9.5.2. 提供製品

- 9.5.3. 主要動向

- 9.5.4. SWOT分析

- 9.5.5. 主要戦略

- 9.6. 住友金属工業

- 9.6.1. 財務概要

- 9.6.2. 提供製品

- 9.6.3. 主要動向

- 9.6.4. SWOT分析

- 9.6.5. 主要戦略

- 9.7. 古河株式会社

- 9.7.1. 財務概要

- 9.7.2. 提供製品

- 9.7.3. 主要動向

- 9.7.4. SWOT分析

- 9.7.5. 主要戦略

- 9.8. ユーロタングステン・グループ

- 9.8.1. 財務概要

- 9.8.2. 提供製品

- 9.8.3. 主要な動向

- 9.8.4. SWOT分析

- 9.8.5. 主要戦略

- 9.9. 大同特殊鋼

- 9.9.1. 財務概要

- 9.9.2. 提供製品

- 9.9.3. 主要な動向

- 9.9.4. SWOT分析

- 9.9.5. 主要戦略

- 9.10. 大和製鋼

- 9.10.1. 財務概要

- 9.10.2. 提供製品

- 9.10.3. 主要動向

- 9.10.4. SWOT分析

- 9.10.5. 主要戦略

- 9.11. 三菱マテリアル

- 9.11.1. 財務概要

- 9.11.2. 提供製品

- 9.11.3. 主要な動向

- 9.11.4. SWOT分析

- 9.11.5. 主要戦略

- 9.12. 神戸製鋼

- 9.12.1. 財務概要

- 9.12.2. 提供製品

- 9.12.3. 主要動向

- 9.12.4. SWOT分析

- 9.12.5. 主要戦略

- 9.13. 新日本製鐵株式会社

- 9.13.1. 財務概要

- 9.13.2. 提供製品

- 9.13.3. 主要な動向

- 9.13.4. SWOT分析

- 9.13.5. 主要戦略

- 9.14. 日立金属

- 9.14.1. 財務概要

- 9.14.2. 提供製品

- 9.14.3. 主要な展開

- 9.14.4. SWOT分析

- 9.14.5. 主要戦略

- 10. 付録

- 10.1. 参考文献

- 10.2. 関連レポート

- 表一覧

8. 競争環境

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖