❖本調査資料に関するお問い合わせはこちら❖

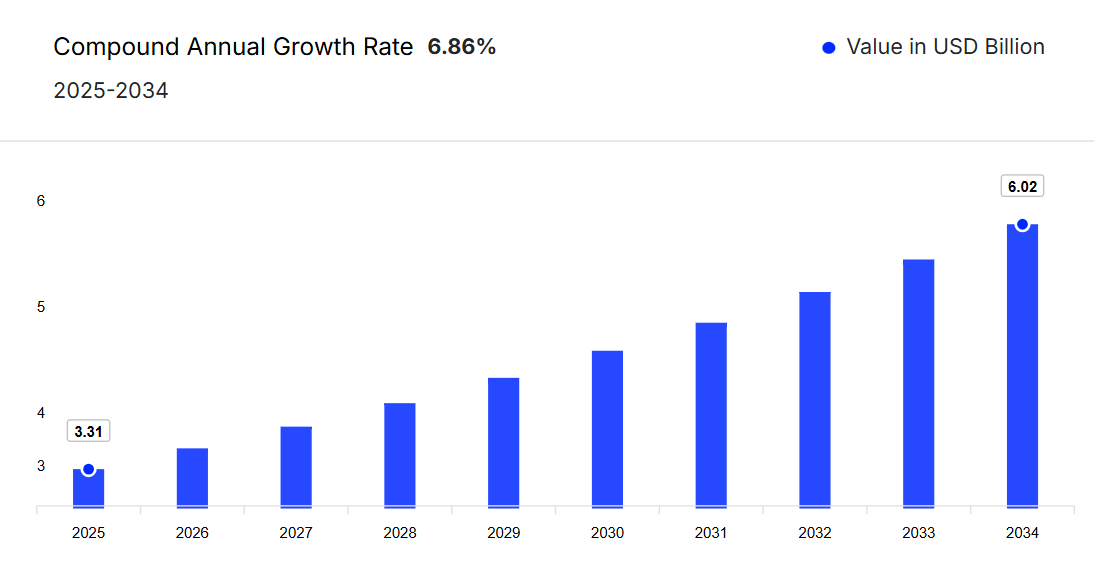

日本の栄養補助食品市場は、地域全体で身体活動の重要性に対する消費者の意識が高まっていることを背景に、2024年には31億米ドルと評価されました。

本市場は、2025年から2034年までの予測期間において年平均成長率(CAGR)6.86%で成長し、2034年までに60億2,000万米ドルの規模に達すると見込まれています。日本における健康意識の高まりと高齢化が進む中、認知機能の健康維持、免疫サポート、関節ケアを目的とした栄養補助食品への需要が着実に増加しています。

日本の栄養補助食品市場概況

栄養補助食品とは、ビタミン、ミネラル、アミノ酸、ハーブ、その他の植物性成分など、必須栄養素を補給することで食事を補完するよう設計された製品です。錠剤、カプセル、粉末、液体など様々な形態で提供され、総合的な健康維持をサポートし、栄養不足の解消に役立ちます。免疫力向上、消化器健康の改善、エネルギー増強、骨や心臓の健康維持などに広く利用されていますが、医薬品とは異なる規制対象であり、疾病治療を目的としたものではありません。全年齢層における健康意識の高まりや予防医療の潮流を受け、その人気は継続的に拡大しています。2025年から2034年の予測期間において、市場は年平均成長率(CAGR)6.86%で成長すると見込まれています。

日本の栄養補助食品市場成長要因

高齢化人口の増加が市場成長を促進

世界経済フォーラムによれば、日本の約10人に1人が80歳以上です。約3,623万人(日本人口の3分の1)が65歳以上です。高齢化人口における認知機能低下の懸念の高まりと、機能性成分への関心の高まりが、日本の栄養補助食品分野における主要な成長要因です。例えば、2024年8月にはキューピー株式会社が、中高齢者の言語記憶保持をサポートする卵黄由来コリンを配合したサプリメント「コリンEX」を発売しました。これは、機能性表示食品として卵黄コリンを認定有効成分として使用した日本初の製品です。この開発は、臨床的に裏付けられた新規成分への市場シフトを示しており、消費者の信頼強化と神経系健康に焦点を当てた長期的な市場拡大に寄与しています。

日本の栄養補助食品市場の動向

主な動向としては、美容効果を目的としたサプリメントの利用、有力企業による製品投入の急増、消費者へのアクセス改善を可能にする規制活動の効率化などが挙げられます。さらに、日本ブランドが他国・大陸へ市場展開を拡大しており、市場規模に好影響を与えると予想されます。

日本栄養補助食品市場のセグメンテーション

「日本栄養補助食品市場レポートおよび予測 2025-2034」では、以下のセグメントに基づく詳細な市場分析を提供しております:

種類別市場区分

- ビタミン

- ミネラル

- 植物性成分

- プロバイオティクス

- タンパク質およびアミノ酸

- その他

形態別市場区分

- 錠剤

- カプセル

- ソフトジェル

- 粉末

- グミ

- シロップ

- その他

用途別市場区分

- エネルギー管理および体重管理

- 骨・関節の健康

- 抗がん

- 心臓血管の健康

- 免疫

- 胃腸の健康

- その他

購入方法別市場区分

- 市販薬

- 処方薬

- その他

流通チャネル別市場区分

- ハイパーマーケットおよびスーパーマーケット

- コンビニエンスストア

- 薬局およびドラッグストア

- オンライン

- その他

日本の栄養補助食品市場シェア

種類別セグメントではビタミンが主導

ビタミンは、予防医療と栄養バランスの重要性に対する消費者の関心の高まりにより、市場を主導すると予測されます。日本の高齢化社会において、加齢に伴う栄養不足や慢性疾患の管理を目的としたビタミン系サプリメントの需要が高まっています。特にビタミンC、D、B群の需要が顕著です。マルチビタミン製剤の革新やデジタルプラットフォームを通じた認知度向上により、市場浸透が進んでいます。消費者が免疫機能や日常的な健康維持を重視する中、自然由来で入手しやすく日常的に摂取できるサプリメントへの嗜好が高まっていることから、ビタミンセグメントは引き続き主導的地位を維持すると見込まれます。

剤形別セグメントでは錠剤が主導

錠剤は、利便性、正確な投与量、長期保存性により、最大の市場シェアを維持すると予想されます。日本の消費者はコンパクトで費用対効果の高い健康ソリューションを重視するため、錠剤が好まれる形態となっています。日常のルーティンへの容易な組み込みと、最小限の包装廃棄物が持続可能性目標を支えています。さらに、速溶性錠剤や徐放性錠剤の革新により、ユーザー体験が向上しています。本セグメントは拡張性が高く、多様なサプリメントの種類に対応可能なため、小売・処方領域双方における変化する消費者ニーズに応える競争優位性を有しております。

免疫系サプリメントが用途別セグメントで日本市場において大きな価値を占める見込み

健康意識の高い消費者が、特にパンデミック後において免疫力の強化をますます重視する中、免疫関連サプリメントが日本市場を牽引する態勢を整えております。季節性の疾患や加齢に伴う免疫力低下の懸念が高まる中、ビタミンC、D、亜鉛、植物成分を含む免疫強化サプリメントの需要が加速しています。免疫機能と全身の活力向上を同時に狙った複合機能製品がこのセグメントの成長を後押ししています。継続的な製品革新とターゲットを絞ったマーケティングが成長を強化しており、長期的な健康維持と疾病予防への注目が、予測期間中も免疫関連市場拡大の主要な推進力となることが確実視されます。

購入方法別セグメント:日本の栄養補助食品市場では市販品が主導

購入方法別では、セルフケアと利便性を重視する消費者の嗜好に後押しされ、市販品セグメントが市場シェアをリードすると予想されます。日本の厳格に規制されたOTC市場では、処方箋なしで信頼できる健康製品を容易に入手できます。健康意識と健康リテラシーの高まりにより、消費者は情報に基づいた購入判断が可能となっています。薬局や健康食品店ではOTC製品が目立つ場所に陳列され、薬剤師のアドバイスが提供されることも多くあります。OTC製品の入手容易性は、特にマルチビタミンやハーブサプリメントにおいて、衝動買いや定期的な補充購入を促進します。この販売チャネルのアクセシビリティ、手頃な価格、広範な流通ネットワークが、サプリメント購入の主流形態となっています。

流通チャネル別セグメントでは薬局・ドラッグストアが主導的役割を担う見込み

薬局・ドラッグストアは、消費者からの高い信頼性と都市部・地方を問わず戦略的に展開されていることから、日本の流通チャネルにおいて主導的な役割を担うと予想されます。これらの店舗では薬剤師による直接相談が提供され、特に高齢消費者層において、情報に基づいたサプリメント利用を促進しています。多くの店舗では個別対応の健康サービスも提供しており、サプリメントをより広範な健康計画に統合しています。主要健康ブランドとの提携により、最新の在庫管理と季節ごとのプロモーションが実現されています。消費者が個別対応のサポートと信頼性の高い製品を求める傾向が続く中、このセグメントは市場での主導的地位を維持する好位置にあります。

日本サプリメント市場における主要企業

本市場レポートの主な特徴は、特許分析、助成金分析、資金調達・投資分析、主要企業の戦略的取り組みです。市場における主要企業は以下の通りです:

アーチャー・ダニエルズ・ミッドランド社

アーチャー・ダニエルズ・ミッドランド社(ADM)は、高品質な原料と健康志向のイノベーションで知られる、栄養分野の世界的リーダーです。日本では、植物由来かつ持続可能な製品に重点を置いた、カスタマイズされた栄養補助食品ソリューションを提供しております。同社は、健康志向の高まる消費者ニーズに応えるため、科学的に裏付けられた処方によりメーカーを支援しております。ADM社の研究開発力、クリーンラベルへの取り組み、そしてアジアにおける強固なサプライチェーンの存在感は、成長を続ける日本の機能性栄養・サプリメント市場における主要な貢献者として同社の地位を確立しております。

ネスレ株式会社

ネスレ株式会社は、免疫力、骨の健康、消化器の健康をターゲットとした科学に基づく製品を提供する、日本の栄養補助食品分野における有力企業です。著名なヘルスサイエンス部門を擁するネスレは、パーソナライズド・ニュートリションと健康的な高齢化ソリューションに注力しています。同社は先進的な研究、臨床的裏付け、戦略的パートナーシップを活用し、健康志向で高齢化する日本社会に対応しています。ネスレの強力なブランド力、革新的な製品開発パイプライン、そして消費者からの信頼が、日本の栄養補助食品市場における競争優位性を高めています。

ニュースキン・エンタープライズ株式会社

ニュースキン・エンタープライズは、スキンケア製品と栄養補助食品を提供するグローバルな直接販売企業であり、日本市場で強い存在感を示しています。同社のファーマネックス製品ラインには、細胞の健康、抗加齢、代謝サポートに焦点を当てたサプリメントが含まれます。ニュースキンの日本での事業展開は、忠実な顧客基盤、個別化された健康診断、そしてテクノロジーを活用した流通網によって支えられています。研究と規制順守に支えられたウェルネス分野における同社の革新性は、日本の健康・栄養分野における強固な地位維持に貢献しております。

アムウェイ株式会社

アムウェイ株式会社は、健康製品を扱う世界有数のダイレクトセリング企業であり、日本の栄養補助食品市場において確固たる地位を築いております。同社のニュートリライトブランドは、免疫力・活力・日常栄養を促進する植物由来サプリメントとして広く認知されております。アムウェイの消費者直販モデルは、広範な健康教育と製品の透明性と相まって、日本の消費者に支持されています。同社は有機農業、トレーサビリティ、持続可能性への投資を行い、安全で高品質、かつ科学的根拠に基づく栄養補助食品を求める日本の需要に応えています。

レキットベンキーザー・グループ

レキットベンキーザー・グループ・ピーエルシーは、日本の栄養補助食品市場で存在感を高める多国籍ヘルスケア・衛生用品企業です。「ムーブフリー」や「シフ」などのブランドで知られ、関節・骨・免疫の健康に焦点を当てています。レキットは強力なブランド力と研究に基づく処方により、高齢化する日本のウェルネスニーズに対応。消費者中心のアプローチ、臨床的に裏付けられた成分への注力、小売パートナーシップの拡大が、日本のニュートラシューティカル市場における競争優位性を支えています。

*本リストは一部のみを掲載しております。主要プレイヤーの完全なリストは本レポート本文でご確認いただけます。また、主要プレイヤーリストはお客様のニーズに合わせてカスタマイズが可能です。*

日本サプリメント市場における主要な分析項目

- 2024年の日本サプリメント市場規模はどの程度でしたか?

- 2025年から2034年にかけての日本サプリメント市場の予測見通しは?

- 日本における栄養補助食品市場の需要を後押しする主な要因は何でしょうか?

- これまでの市場動向と、今後数年間の予測動向について教えてください。

- 市場の主な推進要因、機会、制約は何でしょうか?

- 日本栄養補助食品市場の主なトレンドは何でしょうか?

- どの種類が市場セグメントをリードしますか?

- どの形態が市場セグメントをリードしますか?

- どの用途が市場セグメントをリードしますか?

- どの購入方法が市場セグメントをリードしますか?

- どの流通チャネルが市場セグメントをリードしますか?

- 日本の栄養補助食品市場に関与する主要企業はどのようにおられますか?

- 市場における現在の未解決のニーズと課題は何ですか?

- 主要市場プレイヤー間の提携、協力、合併、買収は、市場のダイナミクスをどのように形成していますか?

- 01

- はじめに

- 1.1 本調査の目的

- 1.2 主な前提条件

- 1.3 報告書の対象範囲 – 主なセグメンテーションと範囲

- 1.4 調査方法論

- 02

- エグゼクティブサマリー

- 03

- アジア太平洋地域の栄養補助食品市場概要

- 3.1 アジア太平洋地域の栄養補助食品市場

- 3.1.1 アジア太平洋地域の栄養補助食品市場 過去の実績値(2018-2024年)

- 3.1.2 アジア太平洋地域の栄養補助食品市場 予測値(2025-2034年)

- 3.2 日本の栄養補助食品市場

- 3.2.1 日本の栄養補助食品市場:過去の実績値(2018-2024年)

- 3.2.2 日本の栄養補助食品市場:予測値(2025-2034年)

- 3.1 アジア太平洋地域の栄養補助食品市場

- 04

- ベンダーポジショニング分析

- 4.1 主要ベンダー

- 4.2 将来有望なリーダー企業

- 4.3 ニッチリーダー企業

- 4.4 ディスラプター企業

- 05

- 日本の栄養補助食品市場の構造*

- 5.1 日本の栄養補助食品市場:開発者の構造

- 5.1.1 設立年次別分析

- 5.1.2 企業規模別分析

- 5.1.3 地域別分析

- 5.2 日本の栄養補助食品市場:製品・サービス構造

- 5.2.1 種類別分析

- 5.2.2 形態別分析

- 5.2.3 用途別分析

- 5.2.4 購入方法別分析

- 5.1 日本の栄養補助食品市場:開発者の構造

- 06

- 日本の栄養補助食品市場の動向

- 6.1 市場の推進要因と制約要因

- 6.2 SWOT分析

- 6.2.1 強み

- 6.2.2 弱み

- 6.2.3 機会

- 6.2.4 脅威

- 6.3 PESTEL分析

- 6.3.1 政治的

- 6.3.2 経済的

- 6.3.3 社会的

- 6.3.4 技術的

- 6.3.5 法的

- 6.3.6 環境的

- 6.4 ポーターの5つの力モデル

- 6.4.1 供給者の交渉力

- 6.4.2 購入者の交渉力

- 6.4.3 新規参入の脅威

- 6.4.4 代替品の脅威

- 6.4.5 競争の激しさ

- 6.5 主要需要指標

- 6.6 主要価格指標

- 6.7 産業イベント、取り組み、トレンド

- 6.8 バリューチェーン分析

- 07

- 日本における栄養補助食品市場(2018-2034年)

- 7.1 日本における栄養補助食品市場(2018-2034年)-種類

- 7.1.1 市場概要

- 7.1.2 ビタミン

- 7.1.3 ミネラル

- 7.1.4 植物性成分

- 7.1.5 プロバイオティクス

- 7.1.6 タンパク質およびアミノ酸

- 7.1.7 その他

- 7.2 日本の栄養補助食品市場(2018-2034年)形態別

- 7.2.1 市場概要

- 7.2.2 錠剤

- 7.2.3 カプセル

- 7.2.4 ソフトジェル

- 7.2.5 粉末

- 7.2.6 グミ

- 7.2.7 シロップ

- 7.2.8 その他

- 7.3 日本の栄養補助食品市場(2018-2034年)用途別

- 7.3.1 市場概要

- 7.3.2 エネルギー管理・体重管理

- 7.3.3 骨・関節の健康

- 7.3.4 抗がん

- 7.3.5 心臓血管の健康

- 7.3.6 免疫機能

- 7.3.7 胃腸の健康

- 7.3.8 その他

- 7.4 日本の栄養補助食品市場(2018-2034年)購入方法別

- 7.4.1 市場概要

- 7.4.2 店頭販売

- 7.4.3 処方箋

- 7.4.4 その他

- 7.5 日本の栄養補助食品市場(2018-2034年)流通チャネル別

- 7.5.1 市場概要

- 7.5.2 ハイパーマーケットおよびスーパーマーケット

- 7.5.3 コンビニエンスストア

- 7.5.4 薬局およびドラッグストア

- 7.5.5 オンライン

- 7.5.6 その他

- 7.1 日本における栄養補助食品市場(2018-2034年)-種類

- 08

- 規制の枠組み

- 09

- 特許分析

- 9.1 特許の種類別分析

- 9.2 公開年別分析

- 9.3 発行機関別分析

- 9.4 特許年齢別分析

- 9.5 CPC分析

- 9.6 特許評価別分析

- 9.7 主要企業別分析

- 10

- 助成金分析

- 10.1 年次別分析

- 10.2 交付金額別分析

- 10.3 交付機関別分析

- 10.4 助成対象製品・サービス別分析

- 10.5 資金提供機関別分析

- 10.6 部門別分析

- 10.7 受給組織別分析

- 11

- 資金調達・投資分析

- 11.1 資金提供事例別分析

- 11.2 資金調達の種類別分析

- 11.3 資金調達額別分析

- 11.4 主要プレイヤー別分析

- 11.5 主要投資家別分析

- 11.6 地域別分析

- 12

- 戦略的イニシアチブ

- 12.1 パートナーシップ事例別分析

- 12.2 パートナーシップ・協業種類別分析

- 12.3 ジョイントベンチャー別分析

- 12.4 主要プレイヤー別分析

- 12.5 地域別分析

- 13

- サプライヤー状況

- 13.1 地域別市場シェア分析(上位5社)

- 13.2 アーチャー・ダニエルズ・ミッドランド社(Archer-Daniels-Midland Co.)

- 13.2.1 財務分析

- 13.2.2 製品・サービスポートフォリオ

- 13.2.3 対象顧客層と実績

- 13.2.4 企業ニュースおよび動向

- 13.2.5 認証

- 13.3 ネスレ株式会社

- 13.3.1 財務分析

- 13.3.2 製品・サービスポートフォリオ

- 13.3.3 顧客層へのリーチと実績

- 13.3.4 企業ニュースおよび動向

- 13.3.5 認証

- 13.4 ニュー・スキン・エンタープライゼス社

- 13.4.1 財務分析

- 13.4.2 製品・サービスポートフォリオ

- 13.4.3 対象層へのリーチと実績

- 13.4.4 企業ニュースと動向

- 13.4.5 認証

- 13.5 アムウェイ社

- 13.5.1 財務分析

- 13.5.2 製品・サービスポートフォリオ

- 13.5.3 対象人口層へのリーチと実績

- 13.5.4 企業ニュースと動向

- 13.5.5 認証

- 13.6 レキットベンキーザー・グループ・ピーエルシー

- 13.6.1 財務分析

- 13.6.2 製品・サービスポートフォリオ

- 13.6.3 対象人口層へのリーチと実績

- 13.6.4 企業ニュースと動向

- 13.6.5 認証

- 14

- 日本の栄養補助食品市場 – 流通モデル(追加情報)

- 14.1 概要

- 14.2 潜在的な流通業者

- 14.3 流通パートナー評価の主要パラメータ

- 15

- キーオピニオンリーダー(KOL)に関する知見(追加情報)