❖本調査資料に関するお問い合わせはこちら❖

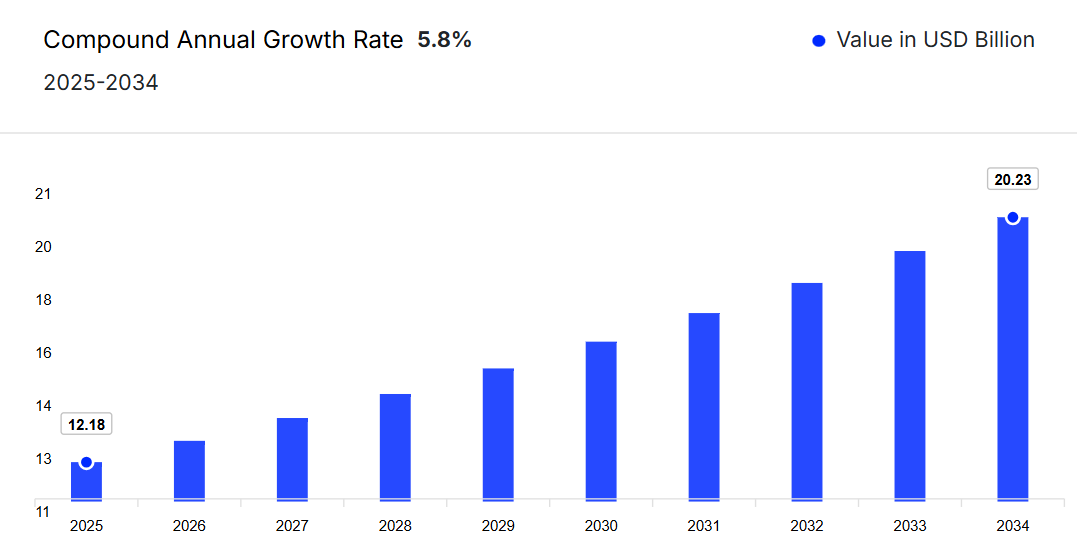

日本の電子臨床ソリューション市場は、ePROやeCOAといったツールの高い採用率に牽引され、2024年には115億1,000万米ドルと評価されました。

これは、高度なハイブリッド試験モデルへの市場の準備が整っていることを示しています。2025年から2034年の予測期間において、年平均成長率(CAGR)5.80%で成長し、2034年までに202億3,000万米ドルの市場規模に達すると見込まれています。国際的な連携の取り組みの増加と支援的な規制環境が、新たなe-臨床プラットフォームの導入を促進しており、市場の持続的な拡大を後押ししています。

日本の電子臨床ソリューション市場概要

電子臨床ソリューションとは、臨床試験をより効率的に計画、管理、監視するために使用される統合ソフトウェアおよび技術プラットフォームを指します。これらのソリューションには、電子データ収集(EDC)、臨床試験管理システム(CTMS)、無作為化ツール、ePRO(電子患者報告アウトカム)が含まれます。これらは試験の精度を高め、スケジュールを短縮し、規制順守を効率化します。リアルタイムデータアクセスと集中監視機能により、e-臨床ソリューションは意思決定と業務生産性を大幅に向上させます。本市場は2025年から2034年の予測期間において、年平均成長率(CAGR)5.80%で成長すると見込まれています。

日本の電子臨床ソリューション市場成長の推進要因

市場成長を促進する戦略的提携

効率化された臨床試験データへの需要の高まりと、AI駆動型プラットフォームの導入拡大が、市場拡大を大きく牽引しています。例えば、2024年8月には、富士通が米国スタートアップのパラダイム・ヘルスと提携し、同社の臨床試験プラットフォームを富士通の医療データ収集・AIツールと統合することで、日本の「薬剤ロス」問題の解決に取り組んでいます。この協業は臨床試験の近代化と患者アクセスの改善を目指しており、予測期間中に日本の電子臨床ソリューション市場を大幅に押し上げる見込みです。

日本の電子臨床ソリューション市場需要を加速させる共同イニシアチブ

国境を越えた連携の増加と、革新的な医療技術に対する規制面の支援強化が、市場の主要な推進要因となっております。例えば、2025年2月にはシンガポールのスタートアップ企業Meracle社がMicron, Inc.と提携し、革新的な吸入補助デバイス「WhizzSpacerTM」を日本に導入しました。Micron社の専門知識とPMDA(医薬品医療機器総合機構)の承認を活用するこのパートナーシップは、国際的な連携がデジタルヘルス導入を加速させ、予測期間における日本の電子臨床ソリューション市場の成長と発展に好影響を与える好例です。

日本における電子臨床ソリューション市場の動向

主な市場動向としては、臨床試験活動の増加とハイブリッド試験の導入拡大が挙げられます。

日本電子臨床ソリューション市場のセグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な分析を提供します:

製品別市場構成

- 電子データ収集(EDC)および臨床データ管理システム(CDMS)

- 臨床試験管理システム (CTMS)

- 臨床分析プラットフォーム

- 無作為化および試験供給管理(RTSM)

- 臨床データ統合プラットフォーム

- 電子臨床アウトカム評価(eCOA)

- 安全性ソリューション

- 電子試験マスターファイル(eTMF)

- 電子同意(eConsent)

提供段階別市場区分

- 第I相

- 第II相

- 第III相

- 第IV相

用途別市場区分

- データ収集

- 文書管理および保管

- 供給管理

- データ分析

- 臨床試験運営

- 規制情報管理

- その他

提供モード別市場区分

- クラウドおよびウェブベース

- オンプレミス

エンドユーザー別市場区分

- 病院/医療

- 契約研究機関(CRO)

- 学術機関

- 製薬およびバイオテクノロジー企業

- 医療機器メーカー

- その他

日本の電子臨床ソリューション市場シェア

製品別シェアをリードする電子データ収集(EDC)および臨床データ管理システム(CDMS)

電子データ収集(EDC)および臨床データ管理システム(CDMS)セグメントは、臨床試験のデジタル化が進み、正確かつリアルタイムなデータ追跡に対する規制上の要求が高まっていることから、市場を支配する態勢にあります。日本の製薬・バイオテクノロジー業界では、承認プロセスの効率化と国際基準への準拠を確保するため、効率的なデータ処理を優先しています。EDCおよびCDMSソリューションは、優れたデータ精度、手動エラーの削減、迅速な意思決定を実現し、臨床ワークフローにおいて不可欠な存在となっています。これらの導入は、日本の強固な技術インフラと政府主導のデジタルヘルス施策によってさらに後押しされています。

日本電子臨床ソリューション市場における主要企業

本市場レポートの主な特徴は、主要企業による特許分析と戦略的取り組みです。市場における主要企業は以下の通りです:

株式会社イーピーリンク

1999年12月に設立され、本社を東京に置く株式会社イーピーリンクは、日本を代表するサイトマネジメント組織(SMO)です。同社は分散型臨床試験(DCT)、遠隔ソースデータ検証(SDV)、クラウドベース文書管理システムを含む包括的な臨床試験支援サービスを提供しております。約7,200の提携医療機関ネットワークと1,300名以上の臨床研究コーディネーター(CRC)を擁するEP-Linkは、日本における臨床試験の効率性と品質向上において重要な役割を果たしております。

クリンクラウド株式会社

2014年9月12日に設立され、東京に本社を置くクリンクラウド株式会社は、臨床データの収集・管理のためのクラウドベースソリューションの提供を専門としています。同社のサービスは、電子データ収集(EDC)、電子患者報告アウトカム(ePRO)、市販後調査システムなどを網羅しています。ClinCloudのプラットフォームは、臨床試験の効率化、コスト削減、データ精度の向上を目的として設計されており、日本で研究を実施する製薬企業にとって貴重なパートナーとなっています。

株式会社ベルシステム24

1982年9月に設立され、本社を東京に置くベルシステム24は、日本を代表するアウトソーシングおよび技術サービスプロバイダーです。同社は顧客関係管理(CRM)ソリューション、コンサルティング、臨床試験受託機関(CRO)サービスなど、幅広いサービスを提供しております。3万人以上の従業員を擁するBELLSYSTEM24は、革新的な技術ソリューションを通じて、製薬企業の臨床試験管理と患者エンゲージメントの強化を支援しております。

エンカイズ株式会社

2012年11月に設立され、東京に拠点を置くエンカイズは、医薬品関連情報の収集・提供、システム開発、医療関連サービスに注力しております。同社は医薬品卸業者と連携し、医薬品流通や処方動向に関する高精度なデータを収集しております。エンカイズのサービスは、製薬企業の市場分析、戦略立案、日本における臨床試験の効率化を支援いたします。

*本リストは一部のみを掲載しております。主要プレイヤーの完全なリストは本レポートの全文でご覧いただけます。また、主要プレイヤーのリストはお客様のニーズに合わせてカスタマイズ可能です。*

その他、市場における主要プレイヤーにはMJH Life SciencesやClairoなどが含まれます。

日本e-臨床ソリューション市場における主要な分析項目

- 2024年の日本e-臨床ソリューション市場規模はどの程度でしたか?

- 2025年から2034年にかけての日本e-clinicalソリューション市場の見通しはどのようでしょうか?

- 日本e-clinicalソリューション市場の需要を促進する主な要因は何でしょうか?

- これまでの市場動向と、今後数年間の予測動向について教えてください。

- 市場の主な推進要因、機会、制約は何でしょうか?

- 日本e-clinicalソリューション市場の主なトレンドは何でしょうか?

- どの製品が市場セグメントをリードするでしょうか?

- どの提供フェーズが市場セグメントをリードしますか?

- どのアプリケーションが市場セグメントをリードしますか?

- どの提供モードが市場セグメントをリードしますか?

- どの流通チャネルが市場セグメントをリードしますか?

- 日本のe-臨床ソリューション市場に関与する主要プレイヤーは誰ですか?

- 市場の特許状況はどのようになっていますか?

- 市場における現在の未解決のニーズと課題は何ですか?

- 主要市場プレイヤー間のパートナーシップ、コラボレーション、合併、買収は、市場のダイナミクスをどのように形成していますか?

01

はじめに

1.1 研究の目的

1.2 主な前提条件

1.3 レポートの対象範囲 – 主なセグメンテーションと範囲

1.4 研究方法論

02

エグゼクティブサマリー

03

電子臨床ソリューション市場概要

3.1 アジア太平洋地域電子臨床ソリューション市場概要

3.1.1 アジア太平洋地域電子臨床ソリューション市場 過去実績(2018-2024年)

3.1.2 アジア太平洋地域電子臨床ソリューション市場 予測値(2025-2034年)

3.2 日本電子臨床ソリューション市場概要

3.2.1 日本電子臨床ソリューション市場 過去実績(2018-2024年)

3.2.2 日本電子臨床ソリューション市場 予測(2025-2034年)

04

ベンダーポジショニング分析

4.1 主要ベンダー

4.2 有望なリーダー企業

4.3 ニッチリーダー企業

4.4 ディスラプター企業

05

日本の電子臨床ソリューション市場環境

5.1 日本の電子臨床ソリューション市場:開発者環境

5.1.1 設立年別分析

5.1.2 企業規模別分析

5.1.3 地域別分析

5.2 日本の電子臨床ソリューション市場:製品環境

5.2.1 製品別分析

5.2.2 提供段階別分析

5.2.3 用途別分析

5.2.4 提供形態別分析

06

日本における電子臨床ソリューション市場の動向

6.1 市場の推進要因と制約要因

6.2 SWOT分析

6.2.1 強み

6.2.2 弱み

6.2.3 機会

6.2.4 脅威

6.3 PESTEL分析

6.3.1 政治的

6.3.2 経済的

6.3.3 社会

6.3.4 技術

6.3.5 法的

6.3.6 環境

6.4 ポーターの5つの力モデル

6.4.1 供給者の交渉力

6.4.2 購入者の交渉力

6.4.3 新規参入の脅威

6.4.4 代替品の脅威

6.4.5 競争の激しさ

6.5 主要需要指標

6.6 主要価格指標

6.7 産業イベント、取り組み、および動向

6.8 バリューチェーン分析

07

日本電子臨床ソリューション市場セグメンテーション(2018-2034年)

7.1 日本電子臨床ソリューション市場(2018-2034年)製品別

7.1.1 市場概要

7.1.2 電子データ収集(EDC)および臨床データ管理システム(CDMS)

7.1.3 臨床試験管理システム(CTMS)

7.1.4 臨床分析プラットフォーム

7.1.5 ランダム化および試験供給管理(RTSM)

7.1.6 臨床データ統合プラットフォーム

7.1.7 電子臨床アウトカム評価(eCOA)

7.1.8 安全性ソリューション

7.1.9 電子試験マスターファイル(eTMF)

7.1.10 電子同意書(eConsent)

7.2 日本の電子臨床ソリューション市場(2018-2034年) 実施段階別

7.2.1 市場概要

7.2.2 第I相

7.2.3 第II相

7.2.4 第III相

7.2.5 フェーズIV

7.3 日本における電子臨床ソリューション市場(2018-2034年)用途別

7.3.1 市場概要

7.3.2 データ収集

7.3.3 文書管理・保管

7.3.4 供給管理

7.3.5 データ分析

7.3.6 臨床試験運営

7.3.7 規制情報管理

7.3.8 その他

7.4 日本の電子臨床ソリューション市場(2018-2034年)提供形態別

7.4.1 市場概要

7.4.2 クラウドおよびウェブベース

7.4.3 オンプレミス

7.5 日本の電子臨床ソリューション市場(2018-2034年)エンドユーザー別

7.5.1 市場概要

7.5.2 病院/医療提供者

7.5.3 受託研究機関(CRO)

7.5.4 学術機関

7.5.5 製薬・バイオテクノロジー企業

7.5.6 医療機器メーカー

7.5.7 その他

08

特許分析

8.1 技術別分析

8.2 公開年別分析

8.3 発行機関別分析

8.4 特許年齢別分析

8.5 CPC分析

8.6 特許評価別分析

09

戦略的取り組み

9.1 提携事例別分析

9.2 取り組みの種類別分析

9.3 主要企業別分析

9.4 地域別分析

10

サプライヤーの動向

10.1 市場シェア分析(上位5社)

10.2 EP-Link株式会社

10.2.1 財務分析

10.2.2 製品ポートフォリオ

10.2.3 対象人口層と実績

10.2.4 企業ニュースと動向

10.2.5 認証

10.3 ClinCloud株式会社

10.3.1 財務分析

10.3.2 製品ポートフォリオ

10.3.3 顧客層のリーチと実績

10.3.4 企業ニュースと動向

10.3.5 認証

10.4 BELLSYSTEM24株式会社

10.4.1 財務分析

10.4.2 製品ポートフォリオ

10.4.3 対象人口層と実績

10.4.4 会社ニュースと動向

10.4.5 認証

10.5 Encise Inc.

10.5.1 財務分析

10.5.2 製品ポートフォリオ

10.5.3 対象人口層と実績

10.5.4 会社ニュースと動向

10.5.5 認証

10.6 MJH Life Sciences

10.6.1 財務分析

10.6.2 製品ポートフォリオ

10.6.3 対象人口層と実績

10.6.4 会社ニュースと動向

10.6.5 認証

10.7 Clario

10.7.1 財務分析

10.7.2 製品ポートフォリオ

10.7.3 対象層へのリーチと実績

10.7.4 会社ニュースと動向

10.7.5 認証取得状況

11

日本の電子臨床ソリューション市場 – 流通モデル(追加情報)

11.1 概要

11.2 潜在的な流通業者

11.3 流通パートナー評価の主要パラメータ

12

キーオピニオンリーダー(KOL)に関する知見(追加情報)