❖本調査資料に関するお問い合わせはこちら❖

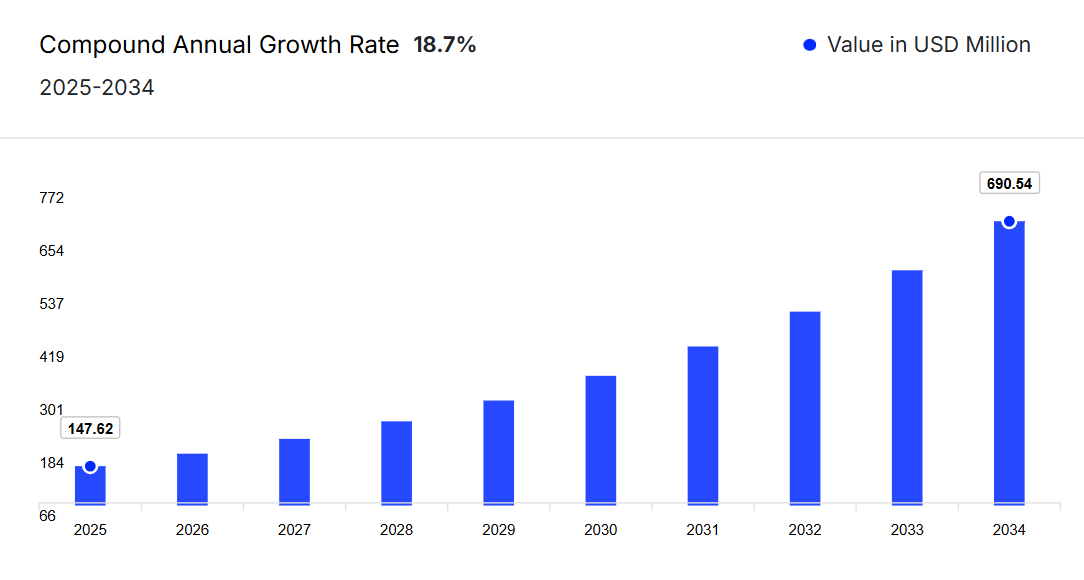

日本のIDaaS(Identity-as-a-Service)市場は、2024年に約1億2436万米ドルに達しました。

同市場は2025年から2034年にかけて年平均成長率(CAGR)18.70%で成長し、2034年までに約6億9054万米ドルに達すると予測されています。

2022年8月、日本の経済産業省(METI)は年次電子商取引市場調査を発表し、2021年のビジネス・トゥ・コンシューマー(B2C)電子商取引における商品販売高が前年比8.6%増加したことを明らかにしました。これにより、B2C電子商取引市場全体の規模は推定1,881億米ドルに達しました。

調査によれば、日本の消費者は米国小売業者からの越境オンラインショッピングに参加しており、2021年の取引額は31億米ドルに達し、前年比9.3%の増加を示しました。さらに、日本の企業間(B2B)電子商取引市場は、国内の様々な分野における全ての商業取引を含め、3兆ドル規模に達すると予測されています。

日本の電子商取引分野の成長は、IDaaS(Identity-as-a-Service)ソリューションへの需要を大きく後押ししております。オンライン取引の増加に伴い、企業は顧客情報を保護し、円滑な認証プロセスを実現するため、安全かつ効率的なID管理システムを必要としております。IDaaSプラットフォームは、データ保護法の遵守を確保しつつユーザー体験を向上させるスケーラブルなソリューションを提供します。

2023年、日本はランサムウェアグループによる標的国ランキングで16位となり、14の異なるグループによる45件の被害が発生しました。最も頻繁に攻撃を受けたのは製造業で、全被害の31%を占め、次いで技術業界が19%、サービス業界が10%でした。サイバー攻撃の頻度増加に伴い、IDaaS(Identity-as-a-Service)ソリューションへの需要が大幅に高まっています。組織が深刻化するセキュリティ脅威に直面する中、機密情報を保護し安全なアクセスを確保するための包括的なID管理システムが求められています。IDaaSは多要素認証、リアルタイム監視、自動脅威検知などの機能を提供し、リスク軽減に不可欠なツールとなっています。サイバーセキュリティの脆弱性に対するこの高まった認識は、企業にセキュリティ戦略の基盤要素としてIDaaSを優先させるよう促しています。

主要な動向と発展

サイバーセキュリティへの懸念の高まり、厳格な規制順守、急速なデジタルトランスフォーメーション、そしてリモートワーク文化の拡大が、日本のIDaaS(Identity-as-a-Service)市場拡大に影響を与える主要なトレンドです。

厳格な規制順守

組織が収集・処理・保管する個人データの量が指数関数的に増加している現在のデジタル環境において、データ保護とプライバシーに関する規制強化の重要性は高まっています。この状況下で、Identity as a Service(IDaaS)は脅威に対する安全確保において極めて重要な役割を果たします。

急速なデジタルトランスフォーメーション

日本の組織がデジタルトランスフォーメーションを推進するにつれ、効果的なID管理システムの導入が極めて重要であることが認識されています。これらのシステムは、多様なプラットフォームにおけるシームレスなユーザー体験を確保する上で重要な役割を果たしており、今日の急速に変化するデジタル環境において不可欠です。

リモートワーク文化の台頭

リモートワークの拡大は、組織の運営形態を大きく変革し、デジタルツールやプラットフォームへの依存度を高めています。従業員が従来型のオフィス環境外を含む様々な場所で働くケースが増える中、安全かつ効率的なアイデンティティ管理ソリューションの必要性が極めて重要となっています。

電子商取引分野の拡大

日本における電子商取引やオンラインサービスの急速な拡大は、高度なアイデンティティ管理ソリューションへの差し迫った需要を生み出しています。消費者がショッピング、銀行取引、各種サービスのためにデジタルプラットフォームを利用するようになるにつれ、オンライン上で処理される機密性の高い顧客情報の量は急増しています。

サイバーセキュリティ懸念の高まり

近年、サイバー攻撃の頻度と高度化が進む中、組織がセキュリティ体制を強化する必要性が急務となっています。企業や機関がデジタルプラットフォームやクラウドベースのサービスへの依存度を高めるにつれ、不十分なアイデンティティ管理に伴う脆弱性がより顕著になってきています。

日本のアイデンティティ・アズ・ア・サービス(IDaaS)市場の動向

日本の企業は、アイデンティティ管理システムにおけるプライバシーとコンプライアンスを非常に重視しています。この重点化が、包括的なセキュリティ機能を提供し、ユーザーデータを保護しながら規制基準への準拠を支援するIDaaSプラットフォームの導入を促進しています。さらに、IDaaSソリューションへの生体認証の組み込みが日本でますます普及しています。消費者がより安全で使いやすい認証オプションを求める中、組織は顔認証や指紋スキャンなどの生体認証技術を導入し、従来のパスワードへの依存を減らしつつ、セキュリティとユーザー体験を向上させています。

日本のアイデンティティ・アズ・ア・サービス(IDaaS)産業のセグメンテーション

EMRのレポート「日本のアイデンティティ・アズ・ア・サービス(IDaaS)市場レポートおよび予測 2025-2034」では、以下のセグメントに基づく市場の詳細な分析を提供しています:

コンポーネント別内訳

- シングルサインオン

- 多要素認証

- プロビジョニング

- パスワード管理

- ディレクトリサービス

- 監査・コンプライアンス・ガバナンス

導入形態別内訳

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

産業別内訳

- 銀行・金融・保険(BFSI)

- 通信・IT

- 政府機関

- 医療

- エネルギー・公益事業

- 製造業

- その他

日本のIDaaS(Identity-as-a-Service)市場シェア

導入形態に基づき、市場はパブリック、プライベート、ハイブリッドに区分されます。ハイブリッドIDaaSは、セキュリティ強化やユーザー生産性向上といった利点を提供するため、2025年から2034年の予測期間において年平均成長率(CAGR)20.4%で成長すると見込まれています。

日本のIDaaS市場における主要企業

主要企業は、市場における競争優位性を獲得するため、技術革新に注力しております。

日本電気株式会社(NEC)

日本電気株式会社(NEC)は、1899年に設立された日本の多国籍企業であり、情報技術および電子を専門としております。本社は、日本の東京都港区にあるNECスーパータワーに所在しております。NECは、ITとネットワーク技術の統合において最先端を走り、技術革新において1世紀以上の実績を誇っております。

タレス社

タレス社は2000年に設立され、フランスに本社を置いています。このフランスの多国籍企業は、航空宇宙、防衛、輸送、セキュリティ産業向けに特化した電気システム、装置、機器の設計、開発、製造を専門としています。

オラクル社

オラクル社は1977年に設立され、テキサス州オースティンに本社を置く、米国を代表する多国籍テクノロジー企業です。世界最大のデータベース管理企業として認知されており、報告されている売上高は100億ドルに達しています。

マイクロソフト社

マイクロソフト社は1975年に設立され、アメリカ・ワシントン州に本社を置いています。このアメリカ多国籍企業は技術企業として運営され、革新的なソリューションと利便性の向上を提供するソフトウェア、サービス、ハードウェア製品の創造と普及に注力しています。

*本リストは一部のみとなります。主要プレイヤーの完全なリストは完全版レポートでご確認いただけます。また、主要プレイヤーのリストはお客様のニーズに合わせてカスタマイズ可能です。*

その他、市場の主要プレイヤーとしては、Broadcom Inc., Fujitsu Ltd., Authlete Inc., Digital Arts Inc., Atos SE, and Okta Incなどが挙げられます。

本レポートで回答する主な質問

2024年の日本のIDaaS(Identity-as-a-Service)市場規模はどの程度でしたか?

2024年、市場規模は約1億2436万米ドルに達しました。

市場の成長率はどの程度ですか?

本市場は2025年から2034年にかけて、年平均成長率(CAGR)18.70%で成長すると予測されております。

2025年から2034年にかけての日本のIDaaS市場の予測見通しは?

2025年から2034年の予測期間において、市場は健全な成長を遂げ、2034年までに約6億9054万米ドルに達すると推定されています。

市場の主な推進要因は何でしょうか?

市場の成長は、急速なデジタルトランスフォーメーションとサイバー攻撃の増加によって牽引されています。

日本のIDaaS(Identity-as-a-Service)市場における主要なトレンドは何でしょうか?

市場拡大を後押しする主なトレンドには、電子商取引(eコマース)分野の拡大と、リモートワーク文化の増加傾向が含まれます。

EMRレポートによれば、市場におけるIDaaSの主要な導入形態は何でしょうか?

市場におけるIDaaSの主要な導入形態は、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドです。

日本のIDaaS産業における主要企業はどのようになっていますか?

市場における主要企業としては、NEC株式会社、マイクロソフト株式会社、ブロードコム株式会社、富士通株式会社、オーソレット株式会社、オラクル株式会社、デジタルアーツ株式会社、タレスS.A.、アトスSE、オクタ株式会社などが挙げられます。

01

エグゼクティブサマリー

1.1 市場規模(2024-2025年)

1.2 市場成長(2025年予測~2034年予測)

1.3 主要な需要要因

1.4 主要企業と競争構造

1.5 産業のベストプラクティス

1.6 最近の動向と発展

1.7 産業の見通し

02

市場概要とステークホルダーの洞察

2.1 市場動向

2.2 主要産業

2.3 主要地域

2.4 供給者の力

2.5 購入者の力

2.6 主要な市場機会とリスク

2.7 ステークホルダーによる主要な取り組み

03

経済概要

3.1 GDP見通し

3.2 一人当たりGDP成長率

3.3 インフレ動向

3.4 民主主義指数

3.5 公的債務総額比率

3.6 国際収支(BoP)ポジション

3.7 人口見通し

3.8 都市化動向

04

国別リスクプロファイル

4.1 国別リスク

4.2 ビジネス環境

05

アジア太平洋地域におけるアイデンティティ・アズ・ア・サービス(IDaaS)市場概要

5.1 産業の主なハイライト

5.2 アジア太平洋地域におけるアイデンティティ・アズ・ア・サービス(IDaaS)の過去市場(2018-2024年)

5.3 アジア太平洋地域におけるアイデンティティ・アズ・ア・サービス(IDaaS)の市場予測(2025-2034年)

06

日本におけるIDaaS(Identity-as-a-Service)市場概要

6.1 産業の主なハイライト

6.2 日本におけるIDaaS(Identity-as-a-Service)の過去市場(2018-2024年)

6.3 日本におけるIDaaS(Identity-as-a-Service)の市場予測(2025-2034年)

07

日本のアイデンティティ・アズ・ア・サービス(IDaaS)市場:コンポーネント別

7.1 シングルサインオン

7.1.1 過去の実績(2018-2024年)

7.1.2 予測トレンド(2025-2034年)

7.2 多要素認証

7.2.1 過去の実績(2018-2024年)

7.2.2 予測動向(2025-2034年)

7.3 プロビジョニング

7.3.1 過去動向(2018-2024年)

7.3.2 予測動向(2025-2034年)

7.4 パスワード管理

7.4.1 過去動向(2018-2024年)

7.4.2 予測トレンド(2025-2034)

7.5 ディレクトリサービス

7.5.1 過去トレンド(2018-2024)

7.5.2 予測トレンド(2025-2034)

7.6 監査、コンプライアンス、ガバナンス

7.6.1 過去トレンド(2018-2024)

7.6.2 予測トレンド(2025-2034年)

08

日本におけるIDaaS(Identity-as-a-Service)市場:導入形態(種類)別

8.1 パブリッククラウド

8.1.1 過去トレンド(2018-2024年)

8.1.2 予測トレンド(2025-2034年)

8.2 プライベートクラウド

8.2.1 過去の実績(2018-2024)

8.2.2 予測トレンド(2025-2034)

8.3 ハイブリッドクラウド

8.3.1 過去の実績(2018-2024)

8.3.2 予測トレンド(2025-2034)

09

日本のアイデンティティ・アズ・ア・サービス(IDaaS)市場:産業別

9.1 金融

9.1.1 過去の実績(2018-2024年)

9.1.2 予測トレンド(2025-2034年)

9.2 通信およびIT

9.2.1 過去の実績推移(2018-2024年)

9.2.2 予測推移(2025-2034年)

9.3 政府機関

9.3.1 過去の実績推移(2018-2024年)

9.3.2 予測推移(2025-2034年)

9.4 医療

9.4.1 過去の実績推移(2018-2024年)

9.4.2 予測推移(2025-2034年)

9.5 エネルギー・ユーティリティ

9.5.1 過去の実績推移(2018-2024年)

9.5.2 予測推移(2025-2034年)

9.6 製造業

9.6.1 過去の実績(2018-2024年)

9.6.2 予測トレンド(2025-2034年)

9.7 その他

10

市場動向

10.1 SWOT分析

10.1.1 強み

10.1.2 弱み

10.1.3 機会

10.1.4 脅威

10.2 ポーターの5つの力分析

10.2.1 供給者の交渉力

10.2.2 購入者の交渉力

10.2.3 新規参入の脅威

10.2.4 競合の激しさ

10.2.5 代替品の脅威

10.3 需要の主要指標

10.4 価格の主要指標

11

競争環境

11.1 供給業者の選定

11.2 主要グローバル企業

11.3 主要地域企業

11.4 主要企業の戦略

11.5 企業概要

11.5.1 NEC株式会社

11.5.1.1 会社概要

11.5.1.2 製品ポートフォリオ

11.5.1.3 対象顧客層と実績

11.5.1.4 認証

11.5.2 マイクロソフト株式会社

11.5.2.1 会社概要

11.5.2.2 製品ポートフォリオ

11.5.2.3 対象顧客層と実績

11.5.2.4 認証

11.5.3 ブロードコム社

11.5.3.1 会社概要

11.5.3.2 製品ポートフォリオ

11.5.3.3 対象顧客層と実績

11.5.3.4 認証

11.5.4 富士通株式会社

11.5.4.1 会社概要

11.5.4.2 製品ポートフォリオ

11.5.4.3 対象顧客層と実績

11.5.4.4 認証

11.5.5 Authlete Inc.

11.5.5.1 会社概要

11.5.5.2 製品ポートフォリオ

11.5.5.3 顧客層と実績

11.5.5.4 認証

11.5.6 Oracle Corp.

11.5.6.1 会社概要

11.5.6.2 製品ポートフォリオ

11.5.6.3 対象人口層と実績

11.5.6.4 認証

11.5.7 デジタルアーツ株式会社

11.5.7.1 会社概要

11.5.7.2 製品ポートフォリオ

11.5.7.3 対象人口層と実績

11.5.7.4 認証

11.5.8 テレス社

11.5.8.1 会社概要

11.5.8.2 製品ポートフォリオ

11.5.8.3 対象地域と実績

11.5.8.4 認証

11.5.9 アトス社

11.5.9.1 会社概要

11.5.9.2 製品ポートフォリオ

11.5.9.3 人口統計学的リーチと実績

11.5.9.4 認証

11.5.10 Okta Inc.

11.5.10.1 会社概要

11.5.10.2 製品ポートフォリオ

11.5.10.3 人口統計学的リーチと実績

11.5.10.4 認証

11.5.11 その他