❖本調査資料に関するお問い合わせはこちら❖

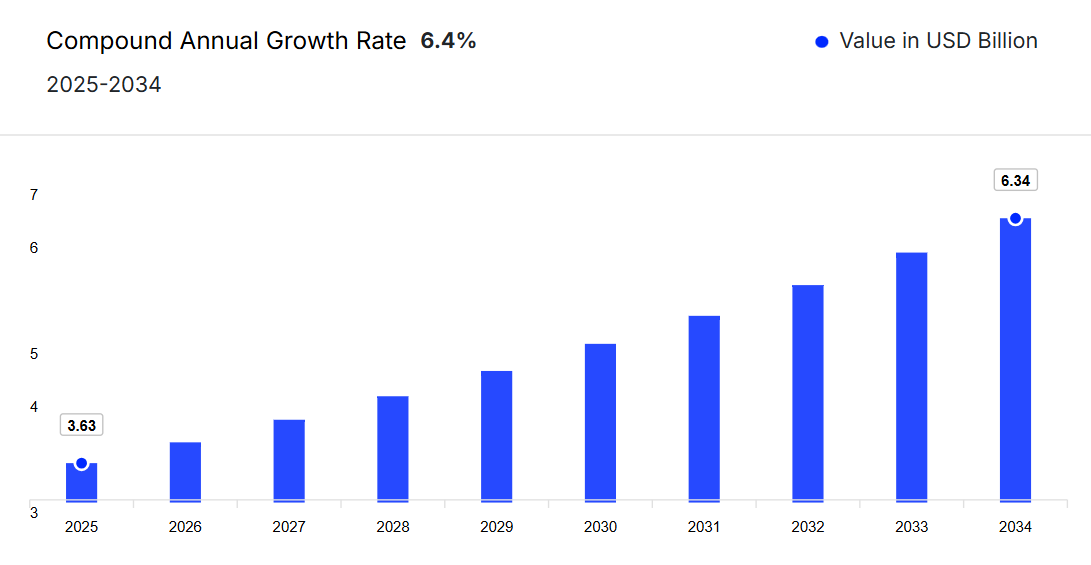

日本の輸液療法市場は、2024年に34億1,000万米ドルと評価され、年平均成長率(CAGR)6.40%で成長し、2034年までに63億4,000万米ドルに達すると予測されています。

市場成長は、慢性疾患の有病率の上昇と在宅医療への需要増加に加え、地域全体での先進的な輸液デバイスの規制承認が後押ししています。

主要な動向と洞察

- 過去において、治療法別では抗生物質・抗ウイルス薬セグメントが最大のシェアを占め、収益の26%を占めておりました。

- 製品別では、予測期間中に輸液ポンプが市場を牽引すると見込まれております。

- 疾患別では、予測期間中にがんが市場シェアをリードする見込みです。

市場規模と予測

- 市場規模(2024年): 34億1,000万米ドル

- 予測市場規模(2034年): 63億4,000万米ドル

- CAGR(2025-2034年): 6.40%

日本の輸液療法市場概要

高齢化と慢性疾患の増加を背景に、市場は着実な成長を遂げております。在宅医療ソリューションや先進的な輸液デバイスの需要増加により、病院や医療提供者はより効率的で患者中心の治療法の導入を促進しています。さらに、輸液ポンプや薬剤送達システムにおける技術革新により、治療精度と患者安全性が向上しています。政府の支援施策や輸液療法の利点に関する認識の高まりが市場の拡大をさらに後押ししており、日本はアジア太平洋地域の医療分野において輸液療法導入の主要地域としての地位を確立しています。本市場は、2025年から2034年の予測期間において年平均成長率(CAGR)6.40%で成長し、2034年までに63億4,000万米ドルの市場規模に達すると見込まれています。

日本の輸液療法市場成長の推進要因

規制承認と技術が市場成長を促進

在宅医療ソリューションへの需要増加と慢性疾患の有病率上昇が市場の主要な推進要因です。例えば、2024年7月には、KORUメディカルシステムズ社が「FreedomEdge®輸液システム」について日本での規制承認を取得し、皮下免疫グロブリン(SCIg)療法や希少疾患治療などを患者の自宅に直接届けることが可能となりました。この携帯性に優れ、使いやすいシステムは患者の利便性と安全性を高め、在宅輸液療法のより広範な普及を促進します。この進展は、予測期間を通じて市場成長を加速させると見込まれます。

日本の輸液療法市場の動向

市場は規制当局の承認と革新的ながん治療によって牽引されています。

静脈内がん治療の拡大が市場成長を促進

再発性または難治性濾胞性リンパ腫に対するLUNSUMIO®(モスネツズマブ)の日本での発売は、静脈内がん治療への注目が高まっていることを示しています。固定時間輸液療法は患者の負担を軽減し、治療遵守率を向上させるため、病院や専門クリニックでの採用が進んでいます。がん罹患率の上昇と先進的な輸液ソリューションへの需要の高まりが、医療によるこれらの治療法の導入を促進し、市場成長を支えています。がん治療用輸液の革新は、予測期間中に輸液療法市場全体に大きく貢献し、静脈内投与セグメントの拡大をもたらす見込みです。

日本における輸液療法市場の需要を牽引する腫瘍学輸液療法の新規導入

効果的ながん治療への需要拡大と薬剤送達技術の革新が主要な市場動向です。例えば、2024年5月には日本新薬が、2024年3月に厚生労働省の承認を得た高リスク急性骨髄性白血病治療薬「ビクセオス® 注射用(静脈内投与)」の静脈内併用療法を開始しました。リポソーム製剤は薬剤の徐放を可能とし、有効性の向上と毒性の低減を実現します。このような静脈内腫瘍治療の進歩により、病院や診療所での採用が進み、輸液療法セグメントが拡大し、予測期間中に市場の発展に大きく寄与することが期待されます。

日本の輸液療法市場シェア

治療タイプ別では抗生物質/抗ウイルス剤セグメントが市場をリード

抗生物質/抗ウイルス剤セグメントは日本の輸液療法市場で最大のシェアを占め、総収益の26%を占めました。感染症の高い有病率と効果的な静脈内治療への需要増加により、このセグメントは優位性を維持する見込みです。病院や診療所では、これらの治療を迅速に実施し、患者の早期回復を図ることを最優先としています。新規抗生物質や抗ウイルス製剤の継続的な開発、ならびに感染管理への意識の高まりが相まって、予測期間中の市場成長において本セグメントの主導的役割をさらに支える見込みです。

日本輸液療法市場の主要企業

本市場レポートの主な特徴は、資金調達・投資分析、および主要企業による戦略的取り組みの分析です。市場における主要企業は以下の通りです:

B. Braun SE

1839年に設立されたB. Braun SEは、ドイツ・メルズンゲンに本社を置いています。医療機器および医薬品分野における日本のリーダー企業です。幅広い製品ポートフォリオには、輸液療法(輸液ポンプ、輸液剤、静脈アクセス)、外科・整形外科、麻酔ケア、体外式血液治療、創傷管理、病院消耗品などが含まれます。同社はホスピタルケア、エスクラープ(外科用器具)、アビタム(透析)などの事業部門を通じて、病院、クリニック、在宅医療に製品を供給しております。

メドトロニック・ピーエルシー

1949年に設立されたメドトロニック・ピーエルシーは、アイルランド・ダブリンに本社を置き、米国に事業本部を構える医療技術企業です。同社は、心臓血管および血管システム(ペースメーカー、除細動器、ステント)、神経科学(脊椎刺激装置、脳調節装置)、医療外科用機器(外科用器具、ロボット)、糖尿病ケアなど、デバイスベースの治療法を開発、商品化しています。メドトロニック社は、世界中の病院、医師、統合医療システムにサービスを提供しています。

ベクトン・ディッキンソン社(BD)

1897年に設立されたベクトン・ディッキンソン社(BD)は、米国ニュージャージー州フランクリンレイクスに本社を置いています。BDは、医療技術および医療機器分野の大手企業であり、BDメディカル、BDライフサイエンス、BDインターベンショナルの3つの部門で製品を提供しています。その製品群には、輸液システム(大容量およびシリンジポンプ、輸液セット)、薬剤投与装置、診断機器、安全設計の医療機器などが含まれます。BD は、日本国内の病院、外来診療、在宅医療市場にサービスを提供しております。

ICU Medical

1984 年に設立された ICU Medical は、米国カリフォルニア州サンクレメンテに本社を置いております。輸液療法および関連する救命救急製品に特化しております。同社の製品には、IV スマートポンプ、携帯型および大容量輸液ポンプ、IV 溶液およびセット、無針コネクター、クローズドシステム薬剤処理システム、麻酔製品、患者モニタリング、呼吸および体温管理システムなどが含まれます。ICU社は急性期病院、クリニック、代替医療施設に製品を供給しております。

※本リストは一部のみとなります。主要企業の一覧は完全版レポートでご確認いただけます。また、主要企業リストはお客様のニーズに合わせてカスタマイズ可能です。

その他の主要企業には、Baxter AG, Terumo Medical Corporation, Fresenius Kabi, and Cardinal Health.などが含まれます。

日本輸液療法市場のセグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な市場分析を提供しております:

製品別市場構成

- 輸液ポンプ

- 携帯型輸液ポンプ

- 据置型輸液ポンプ

- シリンジ式輸液ポンプ

- 使い捨てポンプ

- 大容量ポンプ

- エラストマーポンプ

- 輸液セット

- 付属品

疾患別市場区分

- がん

- 消化器疾患

- うっ血性心不全

- 関節リウマチ

- 血友病

- 免疫不全

- その他

治療法種類別市場区分

- 抗生物質/抗ウイルス剤

- 抗凝固剤

- 制吐剤

- 血液成分刺激因子

- 化学療法

- 栄養補給

- 水分補給

- 疼痛管理

- その他

エンドユーザー別市場区分

- 病院および診療所

- 外来手術センター(ASC)

- 在宅医療環境

- その他

日本輸液療法市場における主要な質問への回答

- 2024年の日本輸液療法市場の規模はどの程度でしたか?

- 2025年から2034年にかけての日本輸液療法市場の予測見通しはどのようになっていますか?

- 製品別の市場区分はどのようになっていますか?

- 疾患別の市場区分はどのようになっていますか?

- 治療種類別の市場区分はどのようになっていますか?

- エンドユーザー別の市場区分はどのようになっていますか?

- 日本の輸液療法市場の需要を後押しする主な要因は何ですか?

- これまでの市場の動向と、今後数年間の予測はどのようになっていますか?

- 市場の主な推進要因、機会、制約は何でしょうか?

- 日本の輸液療法市場の主なトレンドは何でしょうか?

- どの製品が市場セグメントをリードするでしょうか?

- どの疾患が市場セグメントをリードするでしょうか?

- どの治療法の種類が市場セグメントをリードするでしょうか?

- どのエンドユーザーが市場セグメントをリードするでしょうか?

- 日本の輸液療法市場に関与する主要企業はどのようでしょうか?

- 市場における現在の未解決のニーズと課題は何でしょうか?

01

はじめに

1.1 本調査の目的

1.2 主要な前提条件

1.3 報告書の対象範囲 – 主要なセグメンテーションと範囲

1.4 調査方法論

02

エグゼクティブサマリー

03

輸液療法市場の概要

3.1 アジア太平洋地域における輸液療法市場の概要

3.1.1 アジア太平洋地域輸液療法市場の歴史的価値(2018-2024年)

3.1.2 アジア太平洋輸液療法市場予測値(2025-2034年)

3.2 日本輸液療法市場概要

3.2.1 日本輸液療法市場 過去実績(2018-2024年)

3.2.2 日本輸液療法市場 予測値(2025-2034年)

04

日本輸液療法市場の構造

4.1 日本輸液療法市場:開発企業構造

4.1.1 設立年別分析

4.1.2 企業規模別分析

4.1.3 地域別分析

4.2 日本輸液療法市場:製品構造

4.2.1 製品別分析

4.2.2 疾患別分析

4.2.3 治療法種類別分析

05

日本輸液療法市場の動向

5.1 市場の推進要因と制約要因

5.2 SWOT分析

5.2.1 強み

5.2.2 弱み

5.2.3 機会

5.2.4 脅威

5.3 PESTEL分析

5.3.1 政治的

5.3.2 経済的

5.3.3 社会的

5.3.4 技術

5.3.5 法的

5.3.6 環境

5.4 ポーターの5つの力モデル

5.4.1 供給者の交渉力

5.4.2 購入者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替品の脅威

5.4.5 競争の激しさ

5.5 主要な需要指標

5.6 主要価格指標

5.7 産業イベント、イニシアチブ、およびトレンド

5.8 バリューチェーン分析

06

日本輸液療法市場セグメンテーション(2018-2034年)

6.1 日本輸液療法市場(2018-2034年)製品別

6.1.1 輸液ポンプ

6.1.1.1 携帯型輸液ポンプ

6.1.1.2 固定式輸液ポンプ

6.1.1.3 シリンジ式輸液ポンプ

6.1.1.4 使い捨てポンプ

6.1.1.5 大容量ポンプ

6.1.1.6 エラストマーポンプ

6.1.2 輸液セット

6.1.3 付属品

6.2 日本輸液療法市場(2018-2034年) 疾患別

6.2.1 がん

6.2.2 消化器疾患

6.2.3 うっ血性心不全

6.2.4 関節リウマチ

6.2.5 血友病

6.2.6 免疫不全

6.2.7 その他

6.3 日本輸液療法市場(2018-2034年)治療の種類別

6.3.1 抗生物質/抗ウイルス剤

6.3.2 抗凝固剤

6.3.3 制吐剤

6.3.4 血液成分刺激因子

6.3.5 化学療法

6.3.6 栄養補給

6.3.7 水分補給

6.3.8 疼痛管理

6.3.9 その他

6.4 日本輸液療法市場(2018-2034年)エンドユーザー別

6.4.1 病院および診療所

6.4.2 外来手術センター(ASC)

6.4.3 在宅医療環境

6.4.4 その他

07

規制の枠組み

08

資金調達および投資分析

8.1 資金調達事例別分析

8.2 資金調達種類別分析

8.3 資金調達額別分析

8.4 主要プレイヤー別分析

8.5 主要投資家別分析

8.6 地域別分析

09

戦略的取り組み

9.1 提携事例別分析

9.2 取り組み種類別分析

9.3 主要プレイヤー別分析

9.4 地域別分析

10

サプライヤーの動向

10.1 ベンダーのポジショニング分析

10.1.1 主要ベンダー

10.1.2 将来のリーダー候補

10.1.3 ニッチ市場のリーダー

10.1.4 ディスラプター

10.2 市場シェア分析(上位5社)

10.3 B. Braun SE

10.3.1 財務分析

10.3.2 製品ポートフォリオ

10.3.3 対象人口層と実績

10.3.4 企業ニュースと動向

10.3.5 認証

10.4 メドトロニック社

10.4.1 財務分析

10.4.2 製品ポートフォリオ

10.4.3 対象顧客層と実績

10.4.4 企業ニュースと動向

10.4.5 認証

10.5 ベクトン・ディッキンソン・アンド・カンパニー

10.5.1 財務分析

10.5.2 製品ポートフォリオ

10.5.3 対象顧客層と実績

10.5.4 企業ニュースと動向

10.5.5 認証

10.6 ICUメディカル

10.6.1 財務分析

10.6.2 製品ポートフォリオ

10.6.3 対象人口層と実績

10.6.4 会社ニュースと動向

10.6.5 認証

10.7 バクスターAG

10.7.1 財務分析

10.7.2 製品ポートフォリオ

10.7.3 対象人口層と実績

10.7.4 会社ニュースおよび開発状況

10.7.5 認証

10.8 テルモ株式会社

10.8.1 財務分析

10.8.2 製品ポートフォリオ

10.8.3 対象顧客層および実績

10.8.4 会社ニュースおよび開発状況

10.8.5 認証

10.9 フレゼニウス・カビ

10.9.1 財務分析

10.9.2 製品ポートフォリオ

10.9.3 対象人口層と実績

10.9.4 会社ニュースと動向

10.9.5 認証

10.10 カーディナル・ヘルス

10.10.1 財務分析

10.10.2 製品ポートフォリオ

10.10.3 対象人口層と実績

10.10.4 企業ニュースと動向

10.10.5 認証

11

日本輸液療法市場 – 流通モデル(追加インサイト)

11.1 概要

11.2 潜在的な流通業者

11.3 流通パートナー評価の主要パラメータ

12

キーオピニオンリーダー(KOL)インサイト(追加インサイト)