❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によると、日本の個別化医療市場規模は2024年に298億4,000万米ドルと推定された。日本の個別化医療市場は、2025年の317億1,000万米ドルから2035年までに582億6,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.27%を示すと予測されている。

主要市場動向とハイライト

日本の個別化医療市場は、技術進歩と患者関与の増加を背景に堅調な成長を遂げている。

- 技術進歩により、特に腫瘍学や希少疾患分野で個別化医療の精度が向上している。

- 日本の高齢化は、慢性疾患に対応するオーダーメイド医療ソリューションの需要増加に寄与している。

- 規制面の支援がイノベーションを促進し、個別化治療の承認プロセスを迅速化している。

- 主な市場推進要因には、標的療法への需要増加と臨床現場におけるゲノムデータの統合が含まれる。

日本個別化医療市場

CAGR

6.27%

市場規模と予測

2024年市場規模298.4億米ドル2035年市場規模582.6億米ドル

主要企業

ロシュ(スイス)、ノバルティス(スイス)、サーモフィッシャーサイエンティフィック(米国)、イルミナ(米国)、アッヴィ(米国)、GSK(英国)、ブリストル・マイヤーズ スクイブ(米国)、アムジェン(米国)、メルク(米国)、ファイザー(米国)

日本の個別化医療市場動向

個別化医療市場は、ゲノミクスとバイオテクノロジーの進歩に牽引され、顕著な成長を遂げている。日本では、医療提供者が個別化治療が患者転帰を改善する可能性を認識するにつれ、個別化アプローチの医療への統合がますます普及している。この変化は、医療研究開発におけるイノベーション促進を目的とした政府の取り組みによって支えられている。さらに、日本における高齢化が進むにつれ、慢性疾患の増加に伴い個別化治療への需要が高まる見込みである。その結果、医療セクターのステークホルダーは精密医療を可能にする技術に投資しており、より効果的かつ効率的な治療選択肢につながる可能性がある。加えて、日本の規制環境は個別化医療がもたらす特有の課題に対応するため進化している。厚生労働省は革新的治療法の承認プロセスを効率化するため積極的に取り組んでおり、市場アクセス向上が期待される。加えて、製薬企業と研究機関の連携が、個別化治療の開発に有利な環境を醸成している。この協働アプローチにより、研究成果の臨床応用が促進され、最終的に患者に利益をもたらす可能性がある。個別化医療市場が拡大を続ける中、日本の医療の未来において重要な役割を果たし、疾患の診断・治療方法を変革する可能性を秘めている。

技術的進歩

ゲノミクスとバイオテクノロジーにおける最近の革新は、個別化医療市場に大きな影響を与えている。これらの進歩により、個々の患者プロファイルに合わせたより精密な診断と標的療法が可能となった。技術の進化が続く中、市場では新規治療法の開発が増加する可能性が高い。

規制面の支援

日本の規制枠組みは個別化医療市場のニーズに適応しつつある。革新的治療法の承認を迅速化する政府施策は、市場動向を活性化させる見込みです。この支援環境は、関係者間の投資や協業を促進し、さらなる成長を促す可能性があります。

高齢化

日本の人口動態は高齢化の進行を示しており、これが個別化医療ソリューションの需要を牽引すると予想されます。高齢者に慢性疾患が増加するにつれ、個別化された治療オプションの必要性が高まり、市場は大幅な拡大が見込まれます。

日本の個別化医療市場の推進要因

政府の取り組みと資金提供

個別化医療の促進を目的とした政府の取り組みは、日本の市場に大きな影響を与えている。日本政府は、個別化医療ソリューションに焦点を当てたプロジェクトに多額の資金を割り当て、この分野の研究開発を支援する複数のプログラムを開始している。例えば、最近の予算では、個別化医療の取り組みを含むバイオテクノロジー研究への資金が15%増加している。これらの取り組みは、世界の医療分野における日本の競争力を高めることを目的としている。さらに、個別化治療の承認を促進する規制枠組みが整備されつつあり、これにより国内外の製薬企業からの投資が促進されている。この支援的な環境は、日本の個別化医療市場の成長を加速させる可能性が高い。

標的療法への需要増加

日本における慢性疾患の有病率増加が、個別化医療市場内での標的療法への需要を牽引している。医療提供者がより効果的な治療選択肢を求める中、個人の遺伝子プロファイルに合わせた治療への注目が極めて重要となっている。報告によれば、標的療法市場は今後5年間で約10%のCAGR(年平均成長率)で成長すると予測されている。この成長は、ゲノム研究の進歩と、様々な疾患に関連する特定のバイオマーカーを特定する能力によって推進されている。その結果、製薬会社は患者の固有のニーズに応える革新的な治療法を開発するため、研究開発に多額の投資を行っている。この傾向は治療効果を高めるだけでなく、日本における個別化医療ソリューションへの広範な移行とも一致している。

診断技術の進歩

診断技術の進歩は、日本の個別化医療市場の発展において重要な役割を果たしている。次世代シーケンシング(NGS)や高度な画像診断技術などの革新により、より正確かつ迅速な診断が可能となっている。これらの技術は、個別化治療計画の策定に不可欠な特定の遺伝子変異やバイオマーカーの特定を促進する。最近のデータによると、個別化医療における診断ツール市場は今後5年間で年率12%の成長が見込まれている。この成長は、治療方針決定の指針となる精密診断への需要増加に起因する。診断能力の向上に伴い、個別化医療が効果的で標的を絞った治療を提供する可能性はさらに拡大し、市場成長を促進するだろう。

認知度向上と患者の関与

日本では、患者による個別化医療への認識が高まっており、これが個別化された医療ソリューションへの関与と需要を促進している。啓発キャンペーンやアウトリーチプログラムは、個別化治療が治療成果を改善する仕組みについての理解を深めることに貢献してきた。調査によれば、約60%の患者が自身の遺伝子プロファイルと個別化医療の潜在的な利点についてより多くの情報を得ている。この認識の高まりは、個別化治療オプションを提供する医療提供者を患者が求めるよう促している。その結果、医療機関はこの需要に応えるためサービスを見直し、個別化医療市場の拡大につながっています。患者中心のケアへの重点は、今後も日本の医療環境を形成し続けるでしょう。

臨床現場におけるゲノムデータの統合

臨床現場へのゲノムデータ統合は、日本の個別化医療市場における重要な推進力です。医療システムがゲノムシーケンシング技術をますます採用するにつれ、遺伝情報の分析・解釈能力がより身近なものになりつつあります。この統合により、個々の患者に合わせたより精密な診断と治療計画が可能となる。最近の統計によれば、臨床現場におけるゲノムデータの利用は過去2年間で30%以上増加している。医療提供者が患者の治療成果向上における個別化アプローチの価値を認識するにつれ、この傾向は継続すると見込まれる。さらに、テクノロジー企業と医療機関の連携によりゲノムデータ分析能力が強化され、個別化医療市場内のイノベーションが促進されている。

市場セグメントの洞察

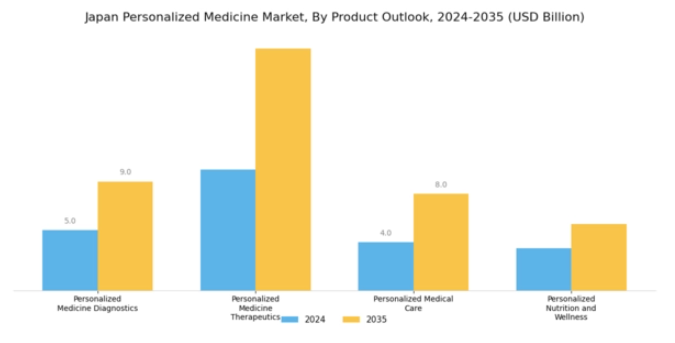

個別化医療市場の製品展望に関する洞察

日本の個別化医療市場は顕著な成長を遂げており、特に製品展望セグメントにおいて顕著である。このセグメントは、個々の医療ニーズに対応する様々な重要なカテゴリーを包含している。

このセグメントは、患者の固有の遺伝子プロファイルや表現型プロファイルに沿ったオーダーメイド医療ソリューションへの需要の高まりに応え、医療全体において重要な役割を果たしている。個別化医療診断は、医療提供者が多様な患者状態を効果的に評価することを可能にする精密検査手法の重要性を反映している。

日本市場で重要性を増すこの分野は、疾患診断の精度を高め、健康問題の早期発見を促進し、患者に対するより効果的な管理戦略を保証します。

一方、個別化医療治療薬は、カスタマイズされた治療計画への移行に大きく貢献し、臨床医が個々の患者の遺伝子構成に合わせた薬剤を投与することを可能にします。

この移行は、治療効果を最大化しつつ副作用を最小限に抑える精密な標的治療を必要とする、がんなどの慢性疾患や複雑な疾患の管理において特に重要です。

個別化医療市場の応用分野別展望

日本個別化医療市場の応用分野別展望は、同地域における医療の未来を形作る上で重要な役割を担っている。

市場全体が大幅な成長が見込まれる中、がんが依然として主要な健康問題の一つであることから、標的療法や患者特異的治療への注目が高まっている腫瘍学分野の応用が特に注目される。

さらに、高齢化に伴い神経変性疾患が増加していることから、中枢神経系(CNS)の応用分野が勢いを増しており、この領域の研究開発を促進している。免疫学も重要な役割を果たしている。日本は生物学的製剤およびバイオシミラーの革新に注力しており、これらの治療法は個別化医療の不可欠な要素となりつつある。

呼吸器分野では、喘息やCOPDなどの一般的な疾患が対象となり、個々の患者プロファイルに合わせた個別化アプローチによる管理が拡大している。さらに「その他」カテゴリーには多様な新興応用が含まれ、個別化医療で対応可能な健康状態の多様性を反映している。

全体として、日本の個別化医療市場のセグメンテーションは、現在のトレンドを示すだけでなく、成長ドライバーと機会を浮き彫りにし、専門的な医療ソリューションの提供に注力する同国の姿勢を反映している。

個別化医療市場のエンドユーザー展望

日本の個別化医療市場は著しい進展を見せており、病院、診断センター、研究・学術機関などのセクターを中心に、様々なエンドユーザーがその成長に貢献している。病院は患者との接点や個別化治療計画の策定において中核的な役割を担っている。

臨床環境における個別化治療とゲノミクスの統合は、医療提供者がより精密な診断と標的治療を提供する力を強化している。診断センターは、重要な検査サービスを提供する能力において不可欠であり、個別化された治療を通じて疾患の早期発見とより良い管理を促進する。

研究機関・学術機関は、研究の実施、知識の深化、新規個別化医療ソリューションの開発を通じてイノベーションを促進する上で重要な役割を担い、市場の進展を支えている。

さらに、その他のユーザーカテゴリーには個人開業医や検査機関など多様な経路が含まれ、個別化アプローチの適用を通じて全体的な医療環境に貢献している。

この多様なエンドユーザー環境は、日本の医療枠組みにおける個別化医療の広範な適用可能性と重要性を示しており、個々の患者のニーズに応える適応性が高く効率的な治療法の開発におけるその役割を浮き彫りにしている。

主要企業と競争環境

日本の個別化医療市場は、ゲノミクス、バイオテクノロジー、データ分析の急速な進歩に牽引され、ダイナミックな競争環境が特徴である。ロシュ(スイス)、ノバルティス(スイス)、イルミナ(米国)などの主要企業は、広範な研究能力と革新的な製品パイプラインを活用し、最前線に立っている。ロシュ(スイス)は診断と治療の統合に注力し、個別化治療アプローチによる患者アウトカムの向上を図る。ノバルティス(スイス)は戦略的提携と買収を重視し、特に腫瘍学と希少疾患分野における製品ポートフォリオの強化を推進。イルミナ(米国)は個別化医療応用の中核技術であるゲノムシーケンシング分野で主導的地位を維持し、技術的リーダーシップとイノベーションを通じて競争環境を形作っている。

これらの企業が採用する事業戦略には、製造の現地化やサプライチェーンの最適化による効率性向上と市場需要への迅速な対応が含まれる。市場構造は中程度の分散状態にあり、既存企業と新興バイオテック企業が混在している。この分散性により個別化医療への多様なアプローチが可能となる一方、ロシュ(スイス)やノバルティス(スイス)といった大手企業の総合的な影響力が市場動向やイノベーションを主導する傾向にある。

2025年10月、ロシュ(スイス)は乳がん向け新規バイオマーカー駆動療法の開発に向け、日本の主要バイオテック企業との戦略的提携を発表した。この提携は、ロシュの精密腫瘍学分野における能力強化だけでなく、日本における特定の患者ニーズに対応する上で現地連携の重要性を示す点で意義深い。こうした取り組みはロシュの市場ポジション強化と個別化治療オプションの革新促進に寄与する見込みである。

2025年9月、ノバルティス(スイス)は個別化治療への患者アクセス効率化を目的とした新デジタルプラットフォームを立ち上げた。このプラットフォームは医療提供者と患者の間でリアルタイムのデータ共有を促進し、治療遵守率と治療成果の向上を図る設計となっている。この取り組みの戦略的重要性は、患者エンゲージメントの強化と治療効果の最適化に潜在する可能性にあり、個別化医療の競争環境において極めて重要である。

2025年8月、イルミナ(米国)は遺伝子検査の時間とコストを大幅に削減する新たなゲノムシーケンシング技術を公開した。この進歩は、臨床医と患者双方にとってゲノムデータへの迅速かつ手頃なアクセスを可能にするため、個別化医療の文脈で特に重要である。この技術の導入は、個別化医療をより身近なものにすることで競争の力学を変え、医療システム全体での普及を促進する可能性がある。

2025年11月現在、個別化医療市場のトレンドは、デジタル化、持続可能性、研究開発プロセスへの人工知能(AI)統合への強い注力が見られる。企業間連携がイノベーション推進の価値を認識する中、戦略的提携が市場構造を形作る傾向が強まっている。今後、競争上の差別化は従来の価格戦略から、技術革新、サプライチェーンの信頼性、患者の個別ニーズに応えるパーソナライズドソリューション提供能力へと移行する見込みです。この転換は市場における変革期を示しており、品質と革新への重点が競争優位性の定義を再構築するでしょう。

業界動向

日本の個別化医療市場では、ロシュ、第一三共、大塚製薬などの主要企業による継続的な研究を背景に、ここ数ヶ月で著しい進展が見られた。

合併・買収活動も顕著で、2023年6月にはロシュがゲノムシーケンシング技術を専門とするバイオテック企業の株式を取得。ゲノム医療への注目の高まりを反映している。

同様に、2023年9月にはメルクと富士フイルムが、日本におけるバイオ医薬品製造能力の強化を目的とした戦略的提携を発表した。アステラス製薬や武田薬品工業といった企業による精密医療への投資増加が現在の動向として示されており、高齢化社会のニーズに沿った革新的な医療実践に対する政府の支援もこれを後押ししている。

ここ数年、バイオテクノロジーの進歩と標的療法への需要増加に牽引され、個別化医療分野は着実に拡大を続けている。

さらにアムジェンやノバルティスといった企業は、特定の遺伝子プロファイルに合わせた新薬申請を開始しており、がんや遺伝性疾患を効果的に治療する日本の医療現場における治療手法のパラダイムシフトを裏付けている。

将来展望

日本の個別化医療市場の将来展望

個別化医療市場は、ゲノミクス技術の進歩、技術統合、個別化治療への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.27%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 個別化治療計画のためのAI駆動型診断ツールの開発

- 遠隔患者モニタリング・診療のためのテレメディシンプラットフォームの拡大

- データ収集・研究能力強化のためのバイオバンクへの投資

2035年までに、イノベーションと戦略的投資により、個別化医療市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本の個別化医療市場 製品別展望

- 個別化医療診断

- 個別化医療治療

- 個別化医療ケア

- 個別化栄養・ウェルネス

日本の個別化医療市場 エンドユーザー別展望

- 病院

- 診断センター

- 研究・学術機関

- その他

日本の個別化医療市場 用途別展望

- 腫瘍学

- 中枢神経系

- 免疫学

- 呼吸器

- その他

日本医療市場セグメンテーション

製品別医療市場(2025-2035年、10億米ドル)

- 個別化医療診断

- 個別化医療治療

- 個別化医療ケア

- 個別化栄養・ウェルネス

用途別医療市場(2025-2035年、10億米ドル)

- 腫瘍学

- 中枢神経系

- 免疫学

- 呼吸器

- その他

エンドユーザー別医療市場(2025-2035年、10億米ドル)

- 病院

- 診断センター

- 研究・学術機関

- その他