❖本調査資料に関するお問い合わせはこちら❖

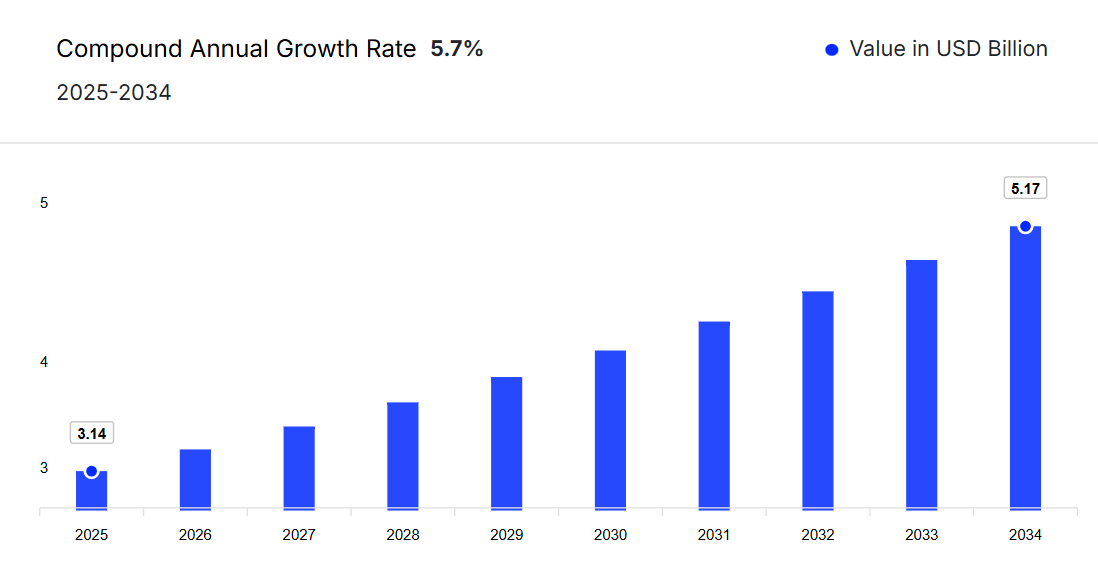

日本の一般用医薬品(OTC医薬品)市場は、2024年に29億7,000万米ドルと評価され、年平均成長率(CAGR)5.70%で成長し、2034年までに51億7,000万米ドルに達すると予測されています。

市場の成長は、日本の高齢化、便利なセルフケア製品への需要増加、およびOTC医薬品の入手可能性を高める支援的な規制改革によって牽引されています。

主要な市場動向と洞察

- 製品種類別では、過去において風邪・咳止め製品が市場をリードし、シェアの約30%を占めておりました。

- 経口投与経路セグメントは、過去において市場を支配しておりました。

- 流通チャネル別では、小売薬局が過去において最大のシェアを占めておりました。

市場規模と予測

- 市場規模(2024年): 29億7,000万米ドル

- 予測市場規模(2034年): 51億7,000万米ドル

- CAGR(2025-2034年): 5.70%

日本の一般用医薬品(OTC)市場概要

日本の一般用医薬品(OTC)市場は、消費者が手軽で便利な健康ソリューションを求める傾向の高まりを背景に、着実な成長を遂げております。健康意識の向上とセルフケア志向の広がりが、OTC製品の普及を促進しております。製剤技術の革新と流通経路の拡大が、この成長をさらに後押ししております。オンライン薬局や電子商取引プラットフォームがOTC製品の入手可能性を拡大しております。特に若い世代は、医薬品やサプリメントをオンラインで購入することに抵抗がありません。さらに、日本政府は特定のケースにおいて処方薬の一般用医薬品への切り替えを支援しており、処方箋なしで購入可能な製品の範囲を拡大しています。

日本の一般用医薬品(OTC)市場成長の推進要因

高齢人口の増加が市場拡大を後押し

急速な高齢化は、市場における重要な成長要因となる見込みです。例えば、2023年9月に世界経済フォーラムが発表したデータでは、日本は80歳以上の人口が10人に1人以上を占める世界最高齢国と位置づけられました。この変化に伴い、高齢者が軽度の健康問題を管理するために、病院への依存を減らしつつ手軽で便利な解決策を求める傾向が強まり、高品質なセルフケア製品や健康補助食品への需要が高まっています。こうしたニーズの変化が、高齢化が進む人口層における市場成長を着実に後押ししています。

イノベーションの台頭が日本の一般用医薬品(OTC)市場価値を加速

2025年6月、エーザイは処方薬から一般用医薬品へ転換された日本初のプロトンポンプ阻害薬「パリエットS」の発売を発表し、大きな進展を遂げました。この画期的な出来事は、セルフケア選択肢の拡大を示す代表的な事例として広く注目されています。薬局でのプロトンポンプ阻害薬療法の導入により、消費者は自宅で簡単に胃痛や胸やけを管理できるようになりました。その結果、処方箋なしで便利かつ効果的な緩和策を採用する人が増えるにつれ、高品質なOTC医薬品の需要が高まっており、OTC医薬品市場の成長を後押ししています。

日本の市販薬(OTC)市場の動向

市場では、処方薬からOTCへの移行や、オンライン薬剤師相談を伴うコンビニエンスストアでのOTC医薬品販売拡大など、いくつかの新たな傾向が見られます。

日本の規制改革が一般用医薬品(OTC)市場を後押し

2025年5月、日本の国会は、薬剤師の常駐なしにコンビニエンスストアでの一般用医薬品(OTC)販売を可能とする法案を可決いたしました。消費者は、これらの店舗でOTC医薬品を購入する前に、薬剤師とのオンライン相談を完了し、確認証明書を取得する必要があります。この規制変更は、特に薬局サービスが限られている遠隔地において、アクセシビリティの向上を目的としています。実施は2027年春頃に開始される見込みで、日本のOTC医薬品販売・流通に革命をもたらす可能性があります。

日本の市販薬(OTC)市場シェア

製品種類別セグメントでは鎮痛剤が主導

製品種類別シェアでは、頭痛・筋肉痛・関節痛など一般的な痛みの迅速かつ効果的な緩和に対する強い需要を背景に、鎮痛剤が首位を占めると予想されます。高齢化が進む中、軽度の健康問題を自宅で管理するため、手軽に入手できる鎮痛薬を好む傾向が強まっており、市場の着実な成長を支えています。健康意識の高まりとセルフケア志向の拡大も、この傾向をさらに後押ししています。鎮痛剤に加え、その他の主要セグメントには、風邪・咳薬、消化器・腸薬、皮膚治療薬、ビタミン・ミネラル剤などが含まれます。

日本の一般用医薬品(OTC)市場における主要企業

本市場レポートの主な特徴は、臨床試験分析、特許分析、資金調達・投資分析、および主要企業による戦略的取り組みです。市場における主要企業は以下の通りです:

F. ホフマン・ラ・ロシュ

ロシュは、医薬品および診断薬分野における世界的リーダーであり、従来型として強力な処方薬ポートフォリオで知られております。日本では、主に提携関係や消費者向け健康イニシアチブを通じた間接的な関与が中心となっております。ロシュはウェルネスソリューションを重視し、ビタミン剤、サプリメント、スイッチ製品を通じてセルフケアの潮流を支援しております。また、同社の診断技術は、消費者が軽度の症状をより自信を持って管理できるようにすることでOTC拡大を補完し、予防医療と入手しやすい医薬品選択肢への日本の移行と調和しております。

ノバルティスAG

スイスの多国籍企業であるノバルティスは、多様な医療製品群を有し、日本市場でも重要な存在感を示しています。同社は従来よりコンシューマーヘルス部門を通じ、鎮痛剤、風邪薬、眼科用製品などのOTC分野に貢献してまいりました。また、特定の処方薬のOTC化を推進し、日本のセルフケアソリューション普及を支援しています。主力は依然として処方薬ですが、OTC製品群は日本の家庭における一般的な健康ニーズに応え続けております。

サノフィSA

フランスの医療企業であるサノフィは、コンシューマーヘルスケアブランドを通じて日本のOTC市場で重要な役割を果たしております。製品ラインにはビタミン剤、消化補助剤、アレルギー治療薬、疼痛管理ソリューションなどが含まれます。同社はアクセシブルなセルフケアを重視し、高齢化が進む日本社会や健康志向の消費者層に訴求しております。サノフィはまた、現地パートナーシップやデジタル展開への投資により、OTC製品の普及拡大を図っています。同社の戦略は、臨床現場以外での予防医療や日常的な健康管理ソリューションを求める日本の成長トレンドと合致しています。

ファイザー株式会社

米国多国籍企業であるファイザーは、日本の医療市場において認知度の高い企業です。処方薬が主力製品群を占める一方、鎮痛剤、サプリメント、風邪薬などの日常的な消費者向け健康製品を通じ、OTC分野でも確固たる地位を築いています。ファイザーは、処方箋薬から一般用医薬品への移行を積極的に支援し、消費者が信頼できる医薬品を処方箋なしで購入できる環境づくりに貢献しています。イノベーションへの注力、ブランド認知度、流通パートナーシップにより、一般用医薬品の広範な流通を確保し、日本におけるセルフケアと便利な医療ソリューションの推進において、その役割を強化しています。

*本リストは一部のみとなります。主要プレイヤーの完全なリストは完全版レポートでご確認いただけます。また、主要プレイヤーリストはご要望に応じてカスタマイズ可能です。*

その他の主要プレイヤーには、AbbVie Inc., Johnson & Johnson Innovation Medicine, Merck & Co., Inc., Bristol-Myers Squibb Company, GSK plc, and AstraZeneca plc.などが含まれます。

日本の一般用医薬品(OTC)市場セグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な市場分析を提供しております:

製品種類別市場区分

- バイオ医薬品およびバイオシミラー(高分子医薬品)

- モノクローナル抗体

- ワクチン

- 細胞・遺伝子治療

- その他

- 従来型医薬品(低分子医薬品)

製品種類別市場区分

- 鎮痛剤

- 風邪・咳止め

- 消化器・腸管用薬

- 皮膚治療薬

- ビタミン・ミネラル

- その他

疾患種類別市場区分

- 感染症

- 呼吸器疾患

- 婦人科疾患

- 皮膚疾患

- 眼科疾患

- アレルギー

- その他

投与経路別市場区分

- 経口

- 外用

- 注射剤

- 吸入剤

- その他

年齢層別市場構成

- 小児

- 成人

- 高齢者

流通経路別市場構成

- 病院薬局

- 小売薬局

- オンライン薬局

日本一般用医薬品(OTC)市場レポートで回答する主要な質問

- 2024年の日本一般用医薬品(OTC)市場規模はどの程度でしたか?

- 2025年から2034年にかけての日本の一般用医薬品(OTC)市場の予測見通しはどのようになっていますか?

- 薬剤種類別の市場構成はどのようになっていますか?

- 製品種類別の市場構成はどのようになっていますか?

- 疾患種類別の市場セグメンテーションはどのようになっていますか?

- 投与経路別の市場構成はどのようになっていますか?

- 年齢層別の市場セグメンテーションはどのようになっていますか?

- 流通チャネル別の市場構成はどのようになっていますか?

- 日本の市販薬(OTC)市場の需要を促進する主な要因は何でしょうか?

- これまでの市場の動向と、今後数年間の予測動向についてお聞かせください。

- 市場の主な推進要因、機会、および制約は何でしょうか?

- 日本の市販薬(OTC)市場の主なトレンドは何でしょうか?

- どの製品種類が市場セグメントを支配すると予想されますか?

- どの年齢層が市場セグメントを牽引すると予測されていますか?

- どの投与経路が市場セグメントを支配すると考えられますか?

- どの流通経路が市場セグメントを支配すると考えられますか?

- 日本の市販薬(OTC)市場に関与する主要企業はどのようになっていますか?

- 市場における現在の未充足ニーズと課題は何ですか?

- 主要市場プレイヤー間の提携、協力、合併、買収は、市場の力学をどのように形成していますか?

01

はじめに

1.1 本調査の目的

1.2 主な前提条件

1.3 報告書の対象範囲 ― 主なセグメンテーションと範囲

1.4 調査方法論

02

エグゼクティブサマリー

03

一般用医薬品(OTC)市場概要

3.1 アジア太平洋地域における一般用医薬品(OTC)市場概要

3.1.1 アジア太平洋地域における一般用医薬品(OTC)市場 過去実績値(2018-2024年)

3.1.2 アジア太平洋地域における一般用医薬品(OTC)市場 予測値(2025-2034年)

3.2 日本の一般用医薬品(OTC)市場概要

3.2.1 日本の一般用医薬品(OTC)市場 過去実績(2018-2024年)

3.2.2 日本の一般用医薬品(OTC)市場 予測(2025-2034年)

04

日本の一般用医薬品(OTC)市場構造

4.1 日本の一般用医薬品(OTC)市場:開発企業構造

4.1.1 設立年別分析

4.1.2 企業規模別分析

4.1.3 地域別分析

4.2 日本の一般用医薬品(OTC)市場:製品構造

4.2.1 薬剤種類別分析

4.2.2 製品種類別分析

4.2.3 投与経路別分析

05

日本の一般用医薬品(OTC)市場の動向

5.1 市場の推進要因と制約要因

5.2 SWOT分析

5.2.1 強み

5.2.2 弱み

5.2.3 機会

5.2.4 脅威

5.3 PESTEL分析

5.3.1 政治的

5.3.2 経済的

5.3.3 社会

5.3.4 技術

5.3.5 法的

5.3.6 環境

5.4 ポーターの5つの力モデル

5.4.1 供給者の交渉力

5.4.2 購入者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替品の脅威

5.4.5 競争の激しさ

5.5 主要な需要指標

5.6 主要な価格指標

5.7 産業イベント、イニシアチブ、およびトレンド

5.8 バリューチェーン分析

06

日本一般用医薬品(OTC)市場セグメンテーション(2018-2034年)

6.1 日本一般用医薬品(OTC)市場(2018-2034年)-薬剤種類別

6.1.1 生物学的製剤およびバイオシミラー(高分子)

6.1.1.1 モノクローナル抗体

6.1.1.2 ワクチン

6.1.1.3 細胞・遺伝子治療

6.1.1.4 その他

6.1.2 従来型医薬品(低分子)

6.2 日本の一般用医薬品(OTC)市場(2018-2034年)製品種類別

6.2.1 鎮痛剤

6.2.2 風邪・咳用薬

6.2.3 消化器・腸用薬

6.2.4 皮膚治療薬

6.2.5 ビタミン・ミネラル

6.2.6 その他

6.3 日本の一般用医薬品(OTC)市場(2018-2034年)疾患の種類別

6.3.1 感染症

6.3.2 呼吸器疾患

6.3.3 女性健康

6.3.4 皮膚疾患

6.3.5 眼疾患

6.3.6 アレルギー

6.3.7 その他

6.4 日本の一般用医薬品(OTC)市場(2018-2034年)投与経路別

6.4.1 経口

6.4.2 外用

6.4.3 注射

6.4.4 吸入

6.4.5 その他

6.5 日本の一般用医薬品(OTC)市場(2018-2034年)年齢層別

6.5.1 小児

6.5.2 成人

6.5.3 高齢者

6.6 日本の一般用医薬品(OTC)市場(2018-2034年)流通経路別

6.6.1 病院薬局

6.6.2 小売薬局

6.6.3 オンライン薬局

07

規制の枠組み

08

特許分析

8.1 技術別分析

8.2 公開年別分析

8.3 発行機関別分析

8.4 特許年齢別分析

8.5 CPCコード別分析

8.6 特許評価額別分析

09

資金調達および投資分析

9.1 資金調達事例別分析

9.2 資金調達種類別分析

9.3 資金調達額別分析

9.4 主要企業別分析

9.5 主要投資家別分析

9.6 地域別分析

10

戦略的取り組み

10.1 提携事例別分析

10.2 取り組みの種類別分析

10.3 主要プレイヤー別分析

10.4 地域別分析

11

サプライヤー環境

11.1 ベンダーポジショニング分析

11.1.1 主要ベンダー

11.1.2 将来のリーダー候補

11.1.3 ニッチリーダー

11.1.4 ディスラプター

11.2 国別市場シェア分析

11.3 F. ホフマン・ラ・ロシュ

11.3.1 財務分析

11.3.2 製品ポートフォリオ

11.3.3 人口統計学的リーチと実績

11.3.4 企業ニュースと動向

11.3.5 認証

11.4 ノバルティスAG

11.4.1 財務分析

11.4.2 製品ポートフォリオ

11.4.3 対象人口層と実績

11.4.4 企業ニュースと動向

11.4.5 認証

11.5 サノフィSA

11.5.1 財務分析

11.5.2 製品ポートフォリオ

11.5.3 対象人口層と実績

11.5.4 会社ニュースおよび動向

11.5.5 認証

11.6 ファイザー社

11.6.1 財務分析

11.6.2 製品ポートフォリオ

11.6.3 人口統計学的リーチおよび実績

11.6.4 会社ニュースおよび動向

11.6.5 認証

11.7 アッヴィ社

11.7.1 財務分析

11.7.2 製品ポートフォリオ

11.7.3 対象人口層へのリーチと実績

11.7.4 会社ニュースと動向

11.7.5 認証

11.8 ジョンソン・エンド・ジョンソン・イノベーション・医薬品

11.8.1 財務分析

11.8.2 製品ポートフォリオ

11.8.3 対象人口層へのリーチと実績

11.8.4 企業ニュースおよび動向

11.8.5 認証

11.9 メルク・アンド・カンパニー

11.9.1 財務分析

11.9.2 製品ポートフォリオ

11.9.3 対象人口層および実績

11.9.4 企業ニュースおよび動向

11.9.5 認証

11.10 ブリストル・マイヤーズ スクイブ

11.10.1 財務分析

11.10.2 製品ポートフォリオ

11.10.3 対象人口層と実績

11.10.4 会社ニュースと動向

11.10.5 認証

11.11 GSK plc

11.11.1 財務分析

11.11.2 製品ポートフォリオ

11.11.3 対象人口層と実績

11.11.4 企業ニュースと動向

11.11.5 認証

11.12 アストラゼネカ社

11.12.1 財務分析

11.12.2 製品ポートフォリオ

11.12.3 対象人口層と実績

11.12.4 企業ニュースと動向

11.12.5 認証

12

日本の一般用医薬品(OTC)市場 – 流通モデル(追加情報)

12.1 概要

12.2 潜在的な流通業者

12.3 流通パートナー評価の主要パラメータ

13

キーオピニオンリーダー(KOL)に関する知見(追加情報)