❖本調査資料に関するお問い合わせはこちら❖

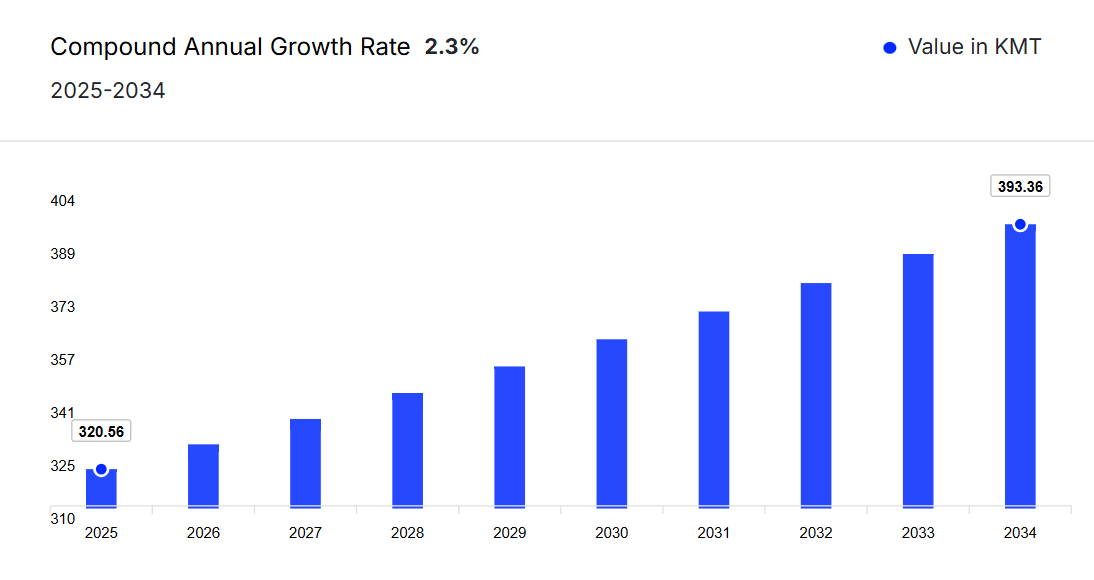

日本のパスタ市場は、2024年に313.35千トンの規模に達しました。2025年から2034年までの予測期間において、年平均成長率(CAGR)2.30%で成長すると見込まれています。

日本の健康志向のミレニアル世代における高タンパクパスタ製品の普及拡大により、国内の加工業者や小売業者は従来型の小麦ベース製品以外の品揃え拡充を迫られております。その結果、市場規模は2034年までに393.36千トンに達すると予測されております。

革新的な開発が日本のパスタ市場の流れを変えつつあり、各社は健康志向の消費者や単に新しい食体験を求める人々のニーズに応える独自のパスタ製品を提供しています。日本とイタリアの食文化の融合により、味噌や海藻、明太子といった地元の食材を活用したパスタ料理が生まれ、消費者に独特の味わいを提供しています。2024年5月には、福岡の「Mark Is」にて開催された「メンタイベース」ポップアップストアにて、白味噌風味の「明太子とキノコのカルボナーラ」など、和風イタリアン融合メニューが提供されました。この革新的なパスタは、辛味の効いた明太子とクリーミーな白味噌を組み合わせ、日本とイタリアの食文化が調和した独特のうま味豊かな味わいを実現しています。さらに、環境持続性を確保する包装や、レンズ豆やひよこ豆などの代替食材の使用も、環境意識の高い消費者層の間で人気を集めています。

パスタ調理へのロボット導入も、日本のパスタ市場成長にさらに貢献しています。 例えば、東京の「E Vino Spaghetti」では、プロント株式会社とテックマジックが開発したAI搭載ロボット「P-Robo」を導入。1時間あたり最大90皿のパスタ調理が可能です。この技術革新は飲食業界の人手不足解消と効率化を実現しており、日本の食文化と最先端自動化の融合への取り組みを反映しています。

抹茶入りパスタの需要拡大

抹茶入りパスタの人気の高まりが、日本のパスタ市場におけるさらなる需要を後押ししています。日本の根強い茶文化を活かし、メーカーはパスタ生地に抹茶粉末を配合。これにより独特の色彩と抗酸化物質を豊富に含む製品が生まれ、健康志向や新奇性を求める消費者の関心を集めています。この革新は日本の伝統食材と西洋料理を融合させ、国内の嗜好と国際的な好奇心の両方に応えています。高級食品店や高級レストランで抹茶パスタが取り上げられる機会が増加しており、フュージョン料理や機能性食品を求める消費者の嗜好の変化を反映しています。

プレミアム化とグルメ志向

食の体験への関心の高まりが、日本におけるパスタ需要の成長をもたらしています。消費者は、デュラム小麦やその他の高品質な原料を使用したクラフトパスタ、輸入パスタ、手作りパスタにプレミアム価格を支払っています。2024年12月、株式会社ファミリーマートは、有名イタリアンレストラン「アロマフレスカ銀座」のシェフ、原田真司氏が監修したパスタ料理の第3弾を発表いたしました。新商品「二種のソース:五種チーズクリーム&ミートソース」ならびに「ファミマ・ザ・パスタ」シリーズの3品が、全国のファミリーマート16,300店舗にて販売開始となりました。また、トリュフやロブスターなど高級食材を使用したグルメパスタソースへの需要も高まっており、贅沢な食体験を提供する傾向が見られます。ブランド各社は、高所得層の消費者を獲得するため、地産地消や数量限定の果物にも注力しています。

サステナビリティとエコフレンドリー包装の採用

サステナビリティは、主に環境意識の高い消費者によって牽引され、日本のパスタ市場動向を形作る主要トレンドの一つです。ニッペン株式会社などのブランドは、FSC認証紙と植物由来バイオマスインクを使用した「oh’my Pastaシリーズ」のエコフレンドリー包装を導入し、日本の廃棄物削減施策に沿った取り組みを進めています。同時に、レンズ豆、ひよこ豆、枝豆を原料とした植物由来パスタへの顕著な移行が見られます。これは健康志向の消費者層に対応し、持続可能な農業を支援するものです。こうした変化は、レンズ豆、ひよこ豆、枝豆といった代替的で持続可能な原料を用いたパスタ製造によって補完され、健康を重視する消費者層をターゲットとしています。

健康志向の消費者嗜好における進化する変化

日本のパスタ市場価値は、特に高齢化が進む国民の主要関心事である肌の健康と消化機能に焦点を当てた、コラーゲンや食物繊維を強化した機能性パスタの需要急増によって牽引されています。各ブランドはこれらの成分をパスタ製品に組み込むことで革新を図り、栄養と美容効果を同時に求める美容・健康志向の消費者を惹きつけています。この傾向は、一般的な健康志向パスタとは一線を画すものです。

利便性と即席調理製品

多忙な生活と即席食の需要により、消費者はより便利な食品を求めています。パスタはその汎用性と短時間調理が可能であることから、このトレンドに合致します。メーカーは、手軽な食事を求める消費者に対応するため、即席調理や電子レンジ調理が可能なパスタ製品を導入しており、これが日本のパスタ市場拡大を牽引しています。2024年12月、大塚食品株式会社より新商品「ボンカレーうまみを味わうカレーうどん素」が2種類発売されました。本商品は箱ごと電子レンジで加熱するだけで簡単にカレーパスタが作れます。パスタは、利便性を重視する都市部住民や労働者層の間で人気を博しています。スーパーマーケット、コンビニエンスストア、さらにはオンライン小売店を通じた入手容易性が、その普及に貢献しています。

日本のパスタ産業のセグメント化

EMRのレポート「日本パスタ市場レポートおよび予測 2025-2034」では、以下のセグメントに基づく詳細な市場分析を提供しています:

種類別市場分析

- 小麦

- グルテンフリー

主な見解: 小麦パスタは文化的意義と汎用性から、日本パスタ産業において依然として大きなシェアを占めています。様々な家庭の主食として、また従来型・現代的な料理の一部として定着しています。手頃な価格と入手容易さが、消費者にとっての選択肢としての重要性をさらに高めています。生産者は、栄養強化成分の添加や、納豆や醤油ベースのソースといった日本食材を取り入れたレシピのローカライズにより、小麦パスタの魅力を高めています。このような地域に根差した製品革新により、食習慣の変化の中でもこのカテゴリーは存在意義を維持しています。さらに、健康志向の高まりを見据えた日本ブランドにより、有機栽培や全粒粉を使用したバリエーションが、このカテゴリーにおいてますます推進されています。

製品種類別市場構成

- 乾燥

- 冷蔵

- 缶詰

主な見解:乾燥パスタが日本パスタ市場の発展を大きく牽引しています。企業は単なるスパゲッティを超え、多色・野菜風味のパスタ、全粒粉オプション、あるいはイタリアンの形状にそば風の食感を融合させた商品などを提供しようと意欲的です。乾燥パスタは、働くプロフェッショナルや学生向けに開発されたミールキットや弁当箱にも応用されています。このような消費行動の変化は、品質や味を損なわずに利便性を求める需要によるものです。製造コストが低いことに加え、乾燥パスタは長期保存が可能であるため、大量消費によるメリットも得られます。

流通チャネル別市場分析

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他

主要な洞察:スーパーマーケットは、都市部と郊外地域に広く展開していることから、日本のパスタ消費全体を大きく牽引しています。これらの店舗では、試食調理、レシピカード、国際食品フェアを通じて、消費者に新製品を認知させる役割を果たしています。高い来店客数と、健康食品やグローバル料理カテゴリーにおけるパスタ専用棚スペースの拡大が、製品の認知度向上に寄与しています。さらに、日本のスーパーマーケットではデータ分析を活用し、地域の嗜好に合わせたプロモーションや在庫管理を行っています。

日本のパスタ市場シェア

種類別では小麦ベースのパスタが市場シェアの大半を占める

小麦パスタは、その本来の味わいと消費水準により、日本のパスタ市場における収益シェアを依然として支配しています。小麦パスタは、非常に汎用性が高く、様々な種類のソースや料理と相性が良いため、より人気があります。さらに、小麦パスタは他のカテゴリーと比較してコストが低く、より多くの顧客が購入しやすい価格帯です。家庭や飲食店での高い利用頻度も、小麦パスタの持続的な市場支配に貢献しています。

健康意識の高まりとグルテンフリー食への移行傾向により、日本のグルテンフリーパスタ市場は急速に拡大しております。このカテゴリーの台頭は、主にグルテン不耐症の方やグルテンフリー食品を選択する消費者層によって牽引されております。各社では米、トウモロコシ、豆類などの代替原料を開発・活用し、他のパスタと同等の食感と風味を備えたグルテンフリーパスタの製造に取り組んでおります。

製品種類別では、乾燥パスタが市場で主導的な地位を占めています

乾燥パスタは、保存期間が長く、手頃な価格であり、ほぼ全ての家庭や飲食店において食事として使用できることから、日本のパスタ市場で最大のシェアを占めています。調理の利便性と汎用性から好まれています。赤木食品などのブランドは、ゆずやシソをはじめとする和風味を特徴とした特別な乾燥パスタを開発しています。こうしたイノベーションは、現代の消費者が求める利便性とグルメ品質の両立に応えるものと考えられます。

冷製または冷蔵パスタは、特に都市部を中心に日本で人気が高まっています。これらのパスタは、調理の手間をかけずに新鮮さと品質を求める消費者の増加するニーズに応えるものです。セブン-イレブンやローソンといった企業では、明太子クリーム、抹茶麺、梅しそソースなど独自の素材を基にした、すぐに食べられる冷製パスタメニューを導入しています。このカテゴリーは、強いコンビニエンスフード消費と進化するコールドチェーンインフラにより成長を続けています。

流通チャネル別では、スーパーマーケット/ハイパーマーケットが市場をリードしております

スーパーマーケットとハイパーマーケットは依然として最大の流通チャネルであり、日本のパスタ市場収益成長を牽引しております。これらの店舗では豊富な商品ラインナップ、プロモーションキャンペーン、店頭試食を提供し、消費者に新商品やプレミアム商品の試食を促しております。国内の有名チェーンであるイオンとイトーヨーカドーは最近、自社ブランドのパスタ品揃えを拡大し、有機栽培やグルテンフリーのストリングダイス(細切りパスタ)を取り入れております。パスタ商品は生鮮食品やソースの近くに配置され、衝動買いを促しています。

日本のパスタ市場レポートによれば、楽天やAmazon JapanなどのECプラットフォームの急速な拡大により、オンライン販売は急成長を遂げています。消費者は、地元では入手困難な特産品や輸入パスタ製品が購入できるため、この購入方法を好んでいます。厳選されたパスタ料理や地域のパスタを詰め合わせた定期便ボックスも、国内で人気を集めつつあります。この傾向はパンデミック期に加速し、日本の技術に精通した人口と効率的な物流ネットワークによって継続的に支えられ、生パスタや乾燥パスタが手軽に入手可能となりました。

競争環境

日本のパスタ市場における主要プレイヤーは、健康志向の消費者を惹きつけるため、主にイノベーション、製品開発、味のローカライズ、持続可能性に注力しています。また、グルテンフリーパスタやチルドパスタを開発し、オンラインマーケティングや持続可能な包装戦略を通じてニッチ市場をターゲットにしています。さらに、フュージョンパスタラインの展開、コンビニエンスストアでの冷蔵パスタ販売拡大、レストランとの共同開発によるブランドメニューの創出も進めています。日本のパスタ企業が競争優位性を獲得するための主要戦略として、味噌、柚子、紫蘇といった日本の従来型食材を西洋のパスタに融合させた地域特化型フレーバーの展開が挙げられます。このローカライゼーション戦略は、国内の嗜好に訴えかけると同時に新しさを提供します。さらに、文化的な正統性と革新性を融合させることでブランドアイデンティティを強化し、飽和状態の市場において自社製品の差別化を図るとともに、日本の消費者とのより強固な結びつきを育んでいます。

コルノマカロニ株式会社

1946年に大阪で創業したコルノマカロニ株式会社は、従来型かつ特化した乾燥パスタ製品ラインに注力しています。近年では健康志向のトレンドに沿い、大豆を配合した低炭水化物パスタの開発を進めています。

日清製粉グループ株式会社

日清製粉グループ株式会社は、1900年に東京で創業されました。同社は、強力な物流網を活用し、冷蔵パスタを小売パートナーを通じて全国に流通させると同時に、グルテンフリーパスタの研究開発に積極的に投資しております。

ジャパンフーズホールディングス株式会社

ジャパンフーズホールディングス株式会社は、1997年にシンガポールで設立されました。ジャパンフーズはレストランチェーンと提携し、明太子アルフレドや照り焼きスパゲッティなど、様々な食文化を融合させた共同ブランドのパスタ製品を展開しております。

赤木食品株式会社

赤木食品株式会社は1893年に群馬県で創業し、即食可能な冷蔵パスタを専門としております。最近では工場を改修し、環境に配慮した包装の弁当型パスタミールを増産しております。

*本リストは一部のみとなります。主要プレイヤーの完全なリストは本レポートの全文でご確認いただけます。また、主要プレイヤーのリストはお客様のニーズに合わせてカスタマイズ可能です。*

その他の主要プレイヤーとしては、Kraft Heinz, Barilla G. e R. F.lli S.p.A., and F.lli De Cecco di Filippo S.p.A.などが挙げられます。

日本パスタ市場レポートの主な見どころ:

- 過去の消費パターンを徹底的に評価し、貿易量に基づく正確性で2034年までの将来需要予測を提示

- 日本の高齢化と健康志向の食習慣を背景に、グルテンフリー、枝豆ベース、こんにゃくブレンドなど機能性パスタの新製品展開に焦点を当てています

- 日本のグルメ・コンビニエンスフード流通網を活用する主要企業とグローバル参入企業の競争環境をマッピング

- デュラム小麦輸入依存と円安によるコスト変動の洞察(メーカー・流通業者の調達・価格戦略への影響)

- イタリア伝統ブランドとの共同ブランディングやコンビニエンスストア向けパスタ商品における小売革新など、戦略的シフトの網羅

専門市場調査を信頼すべき理由

- 日本の規制・消費者エコシステムに精通した食品・穀物アナリスト、輸出入アドバイザー、FMCG戦略家による業界特化型知見

- 外食産業および包装食品分野のカテゴリーマネージャー、調達責任者、投資専門家向けにカスタマイズされた調査フレームワーク

- 日本の小売業者、食品技術者、卸売業者へのインタビューから得られた一次情報、検証済みの輸出入貿易データによる裏付け

- SKUレベルの販売モデリング、競合価格ダッシュボード、事業リスク計画向けにカスタマイズされた長期CAGR追跡など、高度な分析ツール

本レポートで回答する主な質問

日本のパスタ市場の規模はどの程度ですか?

2024年、日本のパスタ市場は約313.35千トンに達しました。

日本のパスタ市場の成長率はどの程度ですか?

2025年から2034年にかけて、市場は年平均成長率(CAGR)2.30%で成長すると予測されています。

日本のパスタ市場の主要企業は?

市場の主要企業には、コルノマカロニ株式会社、日清製粉グループ本社、ジャパンフーズホールディングス株式会社、赤木食品株式会社、クラフトハインツ、バリラG. e R. F.lli S.p.A.、F.lli De Cecco di Filippo S.p.A.などが含まれます。

日本パスタ市場を牽引する主な戦略は何ですか?

市場を牽引する主な戦略には、現地化された味の革新、チルドパスタラインの強化、持続可能な包装、コンビニエンスストアチェーンとの提携、健康関連製品の研究開発活動への投資などが挙げられます。

日本パスタ市場で考慮される主な製品種類は何ですか?

市場レポートで考慮される主な製品種類は、乾燥パスタ、チルドパスタ、缶詰パスタです。

01

エグゼクティブサマリー

1.1 市場規模(2024-2025年)

1.2 市場成長(2025年予測-2034年予測)

1.3 主な需要要因

1.4 主要プレイヤーと競争構造

1.5 業界のベストプラクティス

1.6 最近の動向と進展

1.7 業界見通し

02

市場概要とステークホルダーの洞察

2.1 市場動向

2.2 主要産業

2.3 供給者の力

2.4 購入者の力

2.5 主要な市場機会とリスク

2.6 ステークホルダーによる主要な取り組み

03

経済概要

3.1 GDP見通し

3.2 一人当たりGDP成長率

3.3 インフレ動向

3.4 民主主義指数

3.5 公的債務総額比率

3.6 国際収支(BoP)ポジション

3.7 人口見通し

3.8 都市化動向

04

カントリーリスクプロファイル

4.1 カントリーリスク

4.2 ビジネス環境

05アジア太平洋パスタ市場分析5.105主要産業のハイライト5.205アジア太平洋パスタ市場の歴史的推移(2018-2024年)5.305アジア太平洋パスタ市場予測(2025-2034年)

日本パスタ市場分析

6.1 主要産業ハイライト

6.2 日本パスタ市場の歴史的推移(2018-2024年)

6.3 日本パスタ市場予測(2025-2034年)

07

日本パスタ市場(種類別)

7.1 小麦

7.1.1 歴史的推移(2018-2024年)

7.1.2 予測トレンド(2025-2034)

7.2 グルテンフリー

7.2.1 過去の推移(2018-2024)

7.2.2 予測トレンド(2025-2034)

08

日本パスタ市場:製品種類別

8.1 乾燥パスタ

8.1.1 過去の実績推移(2018-2024年)

8.1.2 予測推移(2025-2034年)

8.2 チルドパスタ

8.2.1 過去の実績推移(2018-2024年)

8.2.2 予測トレンド(2025-2034年)

8.3 缶詰

8.3.1 過去トレンド(2018-2024年)

8.3.2 予測トレンド(2025-2034年)

09

流通チャネル別 日本パスタ市場

9.1 スーパーマーケット/ハイパーマーケット

9.1.1 過去の実績推移(2018-2024年)

9.1.2 予測推移(2025-2034年)

9.2 コンビニエンスストア

9.2.1 過去の実績推移(2018-2024年)

9.2.2 予測動向(2025-2034年)

9.3 オンラインストア

9.3.1 過去動向(2018-2024年)

9.3.2 予測動向(2025-2034年)

9.4 その他

10

市場動向

10.1 SWOT分析

10.1.1 強み

10.1.2 弱み

10.1.3 機会

10.1.4 脅威

10.2 ポーターの5つの力分析

10.2.1 供給者の交渉力

10.2.2 購買者の交渉力

10.2.3 新規参入の脅威

10.2.4 競争の激しさ

10.2.5 代替品の脅威

10.3 需要の主要指標

10.4 価格の主要指標

11

バリューチェーン分析

11.1 主要な利害関係者

11.2 バリューチェーンの段階

12

日本の貿易動向(HSコード:1902)

12.1 日本の輸入・輸出量(国別)

12.2 日本の輸入・輸出額(国別)

13

調達に関する洞察

13.1 契約条件

13.2 コスト構造

13.2.1 原材料

13.2.2 ユーティリティ

13.2.3 労働コスト

13.2.4 固定費

13.2.5 価格設定モデル

13.3 ベンダー選定基準

13.4 地域レベルにおける供給者と購入者の力関係

13.4.1 需要

13.4.2 供給

13.4.3 原材料・原料の入手可能性

13.4.4 供給者の力

13.4.5 購入者の力

13.5 調達戦略:ベストプラクティス

14

競争環境

14.1 サプライヤー選定

14.2 主要グローバル企業

14.3 主要ローカル企業

14.4 主要企業の戦略

14.5 企業概要

14.5.1 コルノ・マカロニ株式会社

14.5.1.1 会社概要

14.5.1.2 製品ポートフォリオ

14.5.1.3 顧客層と実績

14.5.1.4 認証

14.5.2 日清製粉グループ株式会社

14.5.2.1 会社概要

14.5.2.2 製品ポートフォリオ

14.5.2.3 顧客層と実績

14.5.2.4 認証

14.5.3 日本食品ホールディングス株式会社

14.5.3.1 会社概要

14.5.3.2 製品ポートフォリオ

14.5.3.3 顧客層のリーチと実績

14.5.3.4 認証

14.5.4 赤木食品株式会社

14.5.4.1 会社概要

14.5.4.2 製品ポートフォリオ

14.5.4.3 顧客層のリーチと実績

14.5.4.4 認証

14.5.5 クラフトハインツ

14.5.5.1 会社概要

14.5.5.2 製品ポートフォリオ

14.5.5.3 顧客層の広がりと実績

14.5.5.4 認証

14.5.6 バリラ・G・エ・R・フリッリ株式会社

14.5.6.1 会社概要

14.5.6.2 製品ポートフォリオ

14.5.6.3 顧客層の広がりと実績

14.5.6.4 認証

14.5.7 F.lli De Cecco di Filippo S.p.A

14.5.7.1 会社概要

14.5.7.2 製品ポートフォリオ

14.5.7.3 顧客層のリーチと実績

14.5.7.4 認証

14.5.8 その他