❖本調査資料に関するお問い合わせはこちら❖

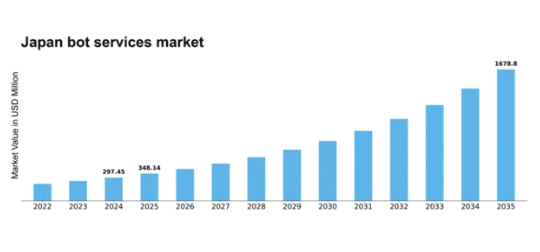

MRFRの分析によると、ボットサービス市場規模は2024年に2億9745万米ドルと推定された。ボットサービス市場は、2025年の3億4813万米ドルから2035年までに16億7880万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)17.04%を示すと予測されている。

主要市場動向とハイライト

日本のボットサービス市場は、技術進歩と自動化需要の増加を背景に堅調な成長を遂げている。

- 市場は様々な業界、特にカスタマーサービスと電子商取引分野で導入が拡大している。

- パーソナライゼーションが焦点となりつつあり、企業はカスタマイズされた対話を通じてユーザー体験の向上を図っている。

- 規制順守とセキュリティが重要性を増しており、ボットサービスの開発と導入に影響を与えている。

- AI技術の進歩とカスタマーサポート自動化への需要増加が、市場成長を牽引する主要な推進力となっている。

日本ボットサービス市場

CAGR

17.04%

市場規模と予測

2024年市場規模297.45 (百万米ドル)2035年市場規模1678.8 (百万米ドル)

主要企業

Microsoft(米国)、IBM(米国)、Google(米国)、Amazon(米国)、Salesforce(米国)、SAP(ドイツ)、Nuance Communications(米国)、LivePerson(米国)、Zendesk(米国)

日本ボットサービス市場の動向

ボットサービス市場は、人工知能(AI)と機械学習技術の進歩を原動力として顕著な成長を遂げている。組織は顧客エンゲージメントの強化と業務効率化のために、これらのサービスの採用を拡大している。小売、金融、医療など様々な分野へのチャットボットの統合が、この拡大の主要因と見られる。企業はこれらのツールを活用し、リアルタイムサポートの提供、ユーザー体験の向上、運用コストの削減を図っている。自動化の可能性を企業が認識するにつれ、高度なボットサービスへの需要は引き続き高まっている。さらに、日本の規制環境はボットサービスを含むデジタルソリューションの導入を支援する方向へ進化している。技術革新とデジタルトランスフォーメーションを促進する政府施策が、市場成長をさらに刺激する見込みです。サイバーセキュリティ対策の強化とデータプライバシーの確保への注目も高まっています。組織がこれらの課題に取り組む中で、規制基準に準拠しつつ効果的なソリューションを提供するボットサービスへの投資が増加するでしょう。この傾向は、企業がイノベーションとコンプライアンス・セキュリティのバランスを模索する中、ボットサービス市場の将来性が有望であることを示唆しています。

業界横断的な導入拡大

様々な分野で業務効率化と顧客対応強化を目的にボットサービスの導入が進んでいる。この傾向は、カスタマーサポートからデータ収集まで幅広い業務にチャットボットを活用する自動化への移行を示している。

パーソナライゼーションへの注力

ボットサービス市場では、ユーザー体験の個別化がますます重視されている。企業はデータ分析を活用して対話を最適化し、顧客満足度とエンゲージメントの向上を図っている。

規制順守とセキュリティ

ボットサービス市場の拡大に伴い、規制枠組みへの準拠が極めて重要となっている。組織はユーザーデータを保護するためのセキュリティ対策を優先し、現地の法令・規制への準拠を確保している。

日本のボットサービス市場を牽引する要因

AI技術の進歩

日本におけるボットサービス市場は、人工知能(AI)技術の急速な進歩により急成長している。自然言語処理(NLP)と機械学習の革新によりボットの能力が向上し、より効率的でユーザーフレンドリーになっている。その結果、企業は顧客対応の改善や業務効率化のためにこれらの技術を採用するケースが増加している。2025年には、よりスマートで応答性の高いボットへの需要を背景に、市場は約15%の成長が見込まれる。この傾向は、企業が顧客満足度と業務効率の向上に向けたAI駆動型ソリューションの可能性を認識し、様々な分野でボットサービス市場の地位を確固たるものにしていることを示している。

多言語対応能力への注力

日本のボットサービス市場では、多様な顧客基盤に対応するため多言語対応能力への注力が加速しています。国際ビジネスの拠点である日本において、複数言語でのコミュニケーション能力は必須となりつつあります。企業は様々な言語を理解し応答できるボットに投資し、ユーザー体験とアクセシビリティを向上させています。企業がより広範な顧客層へのリーチを目指す中、この傾向が市場成長を牽引する見込みです。2025年には、多言語対応ボットが市場の約30%を占めると予測されており、ボットサービス市場における顧客対応の包括性の重要性を反映している。

Eコマースプラットフォームとの連携

日本のボットサービス市場では、Eコマースプラットフォームとの連携が顕著に増加している。オンラインショッピングの普及が進む中、企業はボットを活用してショッピング体験を向上させている。2025年には、eコマース取引の40%以上がボットとのやり取りを伴うと予測されており、消費者行動の大きな変化を示しています。この統合により、パーソナライズされた商品推薦、注文追跡、顧客問い合わせが可能となり、顧客満足度の全体的な向上につながります。eコマース分野におけるボットへの依存度の高まりは、企業がオンラインプレゼンスを最適化し売上を促進しようとする中で、ボットサービス市場におけるボットの重要性を強調しています。

カスタマーサポート自動化の需要増加

日本のボットサービス市場は、自動化されたカスタマーサポートソリューションへの需要拡大に大きく影響を受けています。企業は顧客サービス能力の強化と運用コスト削減を同時に追求する傾向が強まっています。2025年には顧客とのやり取りの約60%がボットによって管理されると推定され、カスタマーサービスにおける自動化への移行が反映されています。この傾向は、組織が効率性と応答性を優先していることを示しており、ボットサービス市場の堅調な成長軌道を導いています。企業が顧客の即時支援への期待に応えようとする中、カスタマーサポート体制へのボット統合は戦略的課題となっています。

デジタルトランスフォーメーションへの投資拡大

日本のボットサービス市場は、デジタルトランスフォーメーション(DX)への投資拡大という広範な潮流の恩恵を受けています。組織は業務の近代化とデジタルソリューションによる顧客エンゲージメント強化の必要性を認識している。2025年にはデジタルトランスフォーメーションへの支出が10兆円を超え、その大部分がボットサービスに割り当てられる見込みだ。この投資は、効率性と顧客満足度向上のための革新的技術導入への戦略的転換を示している。企業がデジタルトランスフォーメーションを推進する中、高度な自動化と顧客インタラクション強化の需要に牽引され、ボットサービス市場は大幅な成長を遂げる可能性が高い。

市場セグメントの洞察

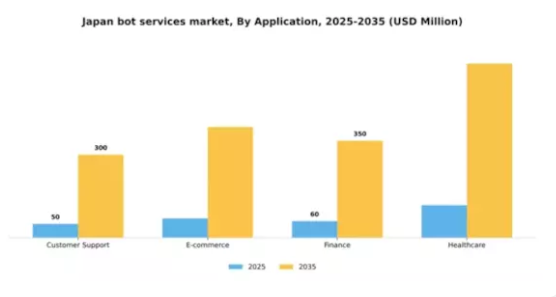

用途別:カスタマーサポート(最大)対Eコマース(最速成長)

日本のボットサービス市場は多様な用途展開を見せており、カスタマーサポートが最大の市場シェアを占める。このセグメントは、顧客対応の自動化とタイムリーな支援提供への需要増加に牽引されている。Eコマースは現時点では規模が小さいものの、オンラインショッピングの成長とチャットボットを通じた顧客エンゲージメントの必要性から急速に勢いを増している。成長トレンドは、AIと自然言語処理の進歩を原動力に、カスタマーサポートが市場を支配し続けることを示している。一方、Eコマースは最も成長が速いセグメントとして台頭しており、企業はユーザー体験の向上と取引の効率化のためにチャットボットを活用する傾向が強まっている。金融や医療などの他のセグメントも進化しているが、その成長率はEコマースやカスタマーサポートほど顕著ではない。

カスタマーサポート:支配的 vs. Eコマース:新興

日本のボットサービス市場では、顧客サービスの効率化と満足度向上における重要性から、カスタマーサポートが支配的なセグメントである。企業は24時間体制で問い合わせ・苦情・サポート対応を処理できるチャットボットソリューションに投資し、運用コスト削減を図っている。一方、Eコマースはデジタル取引への移行を反映した新興セグメントだ。Eコマースプラットフォームへのチャットボット統合は顧客エンゲージメントの向上、商品発見の支援、シームレスな取引促進を実現する。オンラインショッピング行動の進化に伴い、Eコマース分野におけるチャットボット導入は加速すると予想され、同市場における重要なプレイヤーとしての地位を確立しつつある。

ボットタイプ別:テキストボット(最大)対ボイスボット(急成長中)

日本のボットサービス市場では、テキストボットが現在最大の市場シェアを占めており、カスタマーサービスや情報発信における幅広い応用性を活かしている。一方、音声ボットは特に高度なユーザーインタラクションが求められる場面で急速に普及が進み、導入率が顕著な上昇傾向を示している。日本ボットサービス市場の最近の成長は、技術進歩と様々な分野における自動化需要の高まりに起因する。企業はユーザー体験の向上と業務効率化のためにこれらのボットを統合している。さらに、スマートデバイスの普及と音声起動技術の拡大が音声ボットへの関心を喚起し、市場で最も成長が速いセグメントとして位置づけられている。

テキストボット(主流)対 音声ボット(新興)

テキストボットは日本のボットサービス市場において主流の価値を占めており、即時応答と多数の同時問い合わせ処理能力が特徴です。小売、金融、通信など多様な業界での汎用性により、様々な顧客ニーズに対応し、総合的なエンゲージメント向上を実現します。一方、新興セグメントに分類されるボイスボットは、音声検索とAI技術の台頭により人気が高まっている。顧客にユニークな対話体験を提供するため、ホスピタリティや通信などの分野で非常に価値が高い。企業がよりパーソナライズされたコミュニケーションを取り入れるよう進化する中、ボイスボットの可能性は計り知れず、消費者がブランドと関わる方法に変革をもたらす兆しを見せている。

導入モデル別:クラウドベース(最大)対オンプレミス(急成長)

日本のボットサービス市場において、導入モデルセグメントは主要価値間で多様な分布を示している。クラウド技術の普及拡大とスケーラブルなサービスへの需要に牽引され、クラウドベースソリューションが大きなシェアを占める。一方、オンプレミス型ソリューションは現在の市場シェアは小さいものの、組織がデータセキュリティと管理を優先する中で堅調な成長を遂げている。このセグメントの成長傾向は複数の要因に影響されている。ハイブリッドクラウド戦略への移行が進む中、企業は複数の導入モデルを組み合わせることを選択している。さらに、インターネット接続性の向上とリアルタイムな顧客対応への需要が、クラウドベース導入の成長を後押ししている。逆に、カスタマイズされたソリューションへの新たなニーズがオンプレミス導入を後押ししており、特に機密データを扱う業界で顕著である。

クラウドベース(主流) vs. オンプレミス(新興)

クラウドベースのデプロイメントモデルは、日本のボットサービス市場において主流の勢力と見なされている。組織はクラウドソリューションのスケーラビリティと柔軟性を活用でき、多額のインフラ投資なしにボットサービスの導入・管理を容易に行える。自動更新、グローバルなアクセス性、メンテナンスコスト削減といった特徴がその普及に寄与している。一方、オンプレミスソリューションは新たな選択肢として注目を集めている。金融や医療など特定の分野で重要なデータ主権とセキュリティを確保するため、多くの企業がオンプレミス導入を選択している。このモデルはカスタマイズ性とボットサービスに対する高度な制御を可能にし、厳格なコンプライアンスやセキュリティ要件を持つ組織に訴求している。

最終用途別セクター:小売(最大)対銀行(急成長)

日本ボットサービス市場の最終用途セクターにおける市場シェア分布を見ると、小売が最大のセグメントを占め、多様な消費者ニーズに対応しています。小売分野でのボット導入拡大は顧客接点を変革し、パーソナライズされたショッピング体験と効率化されたサービスを実現しています。一方、銀行業は金融機関が顧客サービスと業務効率化のためにボットを活用する動きが加速し、急成長を遂げる重要分野として台頭している。成長傾向では、小売業は技術適応により顧客エンゲージメントとロイヤルティ向上を実現する特徴を持つ。対照的に銀行業は、ボットソリューションが提供する24時間対応の顧客サポートとセキュリティ機能への需要に牽引され、最も急速な成長を遂げている。この傾向は、顧客問い合わせへの迅速な対応とシームレスな取引実現のため、金融サービスにおける自動化の必要性が高まっていることに起因する。

小売:確立済み vs. 銀行:急成長

日本のボットサービス市場における小売セグメントは、チャットボットやバーチャルアシスタントを効果的に活用した顧客エンゲージメントで確立されている。自動化により販売プロセスと顧客接点を最適化し、企業はカスタマイズされた体験を提供するとともに業務効率を全体的に向上させている。一方、銀行分野は急成長領域として認識され、大きな成長可能性を示している。ボットによる顧客サービスの強化に焦点を当てており、重要な金融アドバイス、取引サポート、24時間365日のアクセス性を提供する。金融分野におけるデジタルトランスフォーメーションの進展と、即時サポートに対する消費者期待の高まりが相まって、銀行分野は日本のボットサービス市場において急速に拡大する機会として位置づけられている。

主要プレイヤーと競争環境

日本のボットサービス市場は、急速な技術進歩と様々な分野における自動化需要の高まりに牽引され、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、IBM(米国)、グーグル(米国)などの主要プレイヤーは、人工知能(AI)と機械学習における豊富なリソースと専門知識を活用する戦略的立場にある。これらの企業は、サービス提供の強化に向けたイノベーションとパートナーシップに注力しており、技術的優位性と顧客中心のソリューションを重視する競争環境を形成している。各社の総合的な戦略は、ユーザー体験と業務効率の向上を目的とした既存プラットフォームへのAI機能統合を重視する、デジタルトランスフォーメーションへの傾向を示している。

事業戦略面では、日本市場の特有ニーズに対応するため、サービスローカライゼーションが加速している。地域パートナーシップを通じたサプライチェーン最適化やカスタマーサポート強化が主な手法だ。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開する一方、価格設定やサービス基準に大きな影響力を持つ少数の主要企業が支配的である。競争環境は、新規参入の余地はあるものの、既存プレイヤーがイノベーションとブランドロイヤルティで優位を保つ構造を示唆している。

2025年10月、マイクロソフト(米国)は日本市場向けに特化した新たなAI駆動型カスタマーサービスプラットフォームの立ち上げを発表した。この戦略的動きは、日本企業の固有のニーズに対応するローカライズされたソリューションを提供することでマイクロソフトの競争優位性を高め、顧客エンゲージメントと満足度の深化を促進する可能性が高い。本プラットフォームの導入は、AI技術を活用して顧客とのやり取りを効率化し、サービス提供を改善するというマイクロソフトの取り組みを強調するものである。

2025年9月、IBM(米国)は主要な日本の通信会社との提携を拡大し、高度なチャットボットソリューションを顧客サービス業務に統合した。この協業は、豊富な市場知識を持つ現地企業と連携することで日本市場での存在感を高めるIBMの戦略を示すものである。この提携は顧客サービスの効率化と運用コスト削減を目的としており、現地企業に響く特注ソリューションの提供に注力するIBMの姿勢を反映している。

2025年8月、Google(米国)は日本企業向けチャットボット機能強化ツール群を発表した。この取り組みは、変化する日本消費者のニーズに応える革新的ソリューション提供により、ボットサービス市場での地位を固めようとするGoogleの意図を示す重要な動きである。これらのツール導入により、顧客とのより良い対話が促進され、デジタルエンゲージメント戦略の改善を目指す企業における採用が加速すると期待されている。

2025年11月現在、ボットサービス市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともにサービス提供を強化している。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と変化する市場需要への適応力にかかると示唆されている。

業界動向

2024年2月、LINEは日本国内のLINEメッセンジャー内で有料・無料機能として「LINE AIアシスタント」を提供開始。検索、翻訳、画像分析、コンテンツ要約、計画立案などのタスクで生成AIを利用可能。1日最大5回の無料AI応答に加え、月額990円のサブスクリプションで無制限アクセスと機能拡張が選択できる。

三菱商事は2024年5月、社内向けAIチャットボット「MCGPT」の試験運用を開始した。Microsoft Azure OpenAI Service上で開発され、Azure Cosmos DBおよびSynapse Analyticsと連携し、十数部門を支援。業務フローにおける日本語テキストの自動化を加速させ、企業利用向けに生成AIをカスタマイズした。

ガバナンス規制を整備し、全データを日本国内のAzureテナント内で保護した上で、川崎汽船(K「LINE」)は2023年8月、ChatGPTが開発しAzure OpenAI上でホストされる対話型アシスタント「AIplicity Chat」を、日本国内の事業所における内部業務に活用し始めた。

LINE、NTTコミュニケーションズ、AWS、マイクロソフト、Googleプラットフォームの主導のもと、これらの取り組みは、消費者向けAIチャットアシスタント(LINE)、セキュアな企業導入(Azure搭載ボット)、企業内ワークフロー全体での日本語ネイティブ生成AI採用という形で、日本のボットサービスエコシステムが発展している実態を示している。

将来展望

日本のボットサービス市場 将来展望

日本のボットサービス市場は、AIの進歩、自動化の進展、顧客エンゲージメントソリューションへの需要を原動力として、2024年から2035年にかけて17.04%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- パーソナライズされた顧客対応のためのAI駆動型分析の統合。

- ユーザー体験を向上させる多言語対応ボットの開発。

- 患者管理・支援のための医療分野へのボットサービス拡大。

2035年までに、ボットサービス市場は消費者のニーズの変化と技術進歩を反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本ボットサービス市場ボットタイプ別見通し

- テキストボット

- 音声ボット

- ソーシャルメディアボット

日本ボットサービス市場アプリケーション別見通し

- カスタマーサポート

- Eコマース

- 金融

- 医療

日本ボットサービス市場エンドユースセクター別見通し

- 小売

- 銀行

- 電気通信

- 旅行

日本ボットサービス市場導入モデル別見通し

- クラウドベース

- オンプレミス

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 カスタマーサポート

- 4.1.2 Eコマース

- 4.1.3 金融

- 4.1.4 ヘルスケア

- 4.2 情報通信技術、ボットタイプ別(百万米ドル)

- 4.2.1 テキストボット

- 4.2.2 音声ボット

- 4.2.3 ソーシャルメディアボット

- 4.3 情報通信技術、導入モデル別(百万米ドル)

- 4.3.1 クラウドベース

- 4.3.2 オンプレミス

- 4.3.3 ハイブリッド

- 4.4 情報通信技術(ICT)、最終用途別(百万米ドル)

- 4.4.1 小売

- 4.4.2 銀行

- 4.4.3 電気通信

- 4.4.4 旅行

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Microsoft(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Google(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Amazon(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Salesforce(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SAP(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Nuance Communications(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 LivePerson(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Zendesk(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Microsoft(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境