❖本調査資料に関するお問い合わせはこちら❖

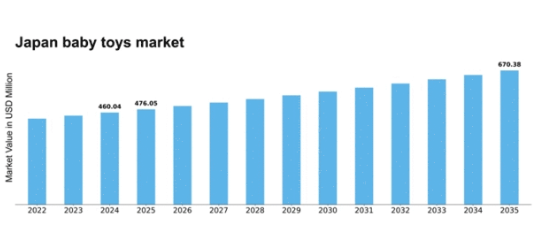

MRFRの分析によると、2024年の日本のベビー玩具市場規模は4億6004万米ドルと推定された。日本のベビー玩具市場は、2025年の4億7605万米ドルから2035年までに6億7038万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.48%を示すと予測されている。

主要市場動向とハイライト

日本のベビー玩具市場は、教育的かつ持続可能な製品へのダイナミックな移行を経験している。

- 日本ベビー玩具市場で最大のセグメントは教育玩具であり、遊びを通じた学習への重視の高まりを反映している。

- 最も成長が速いセグメントはエコフレンドリー玩具であり、持続可能な選択肢に対する消費者需要の増加が牽引している。

- 玩具への技術統合が進み、テクノロジーに精通した親層にアピールするとともに遊び体験を向上させている。

- 主な市場推進要因には、可処分所得の増加と子どもの発達への意識の高まりがあり、購買決定に影響を与えている。

日本ベビー玩具市場

CAGR

3.48%

市場規模と予測

2024年市場規模460.04 (百万米ドル)2035年市場規模670.38 (百万米ドル)

主要企業

Mattel(米国)、Hasbro(米国)、LEGO(デンマーク)、Fisher-Price(米国)、VTech(香港)、Melissa & Doug(米国)、Nerf(米国)、Chicco(イタリア)、Playmobil(ドイツ)

日本ベビー玩具市場の動向

日本のベビー玩具市場は現在、消費者の嗜好変化や技術進歩など様々な要因により、ダイナミックな進化を遂げている。保護者は、単に楽しませるだけでなく、子どもの発達ニーズにも貢献する玩具をますます求めるようになっている。この変化は、認知能力、運動能力、社会的交流を促進する教育玩具への需要増加に反映されている。さらに、安全性と持続可能性への重視がより顕著になりつつあり、メーカーは環境意識の高い消費者の期待に応えるため、環境に優しい素材や無毒設計に注力している。加えて、デジタル技術の影響がベビー玩具市場の様相を変えつつある。デジタル要素を取り入れたインタラクティブでスマートなおもちゃが注目を集めており、革新性を重視するテクノロジーに精通した親層に訴求しています。この傾向は、従来型のおもちゃにデジタル機能が組み合わさった、より統合された遊び体験への潜在的な移行を示唆しています。市場がこうした進化するトレンドに適応し続ける中、日本のベビー玩具の未来は、教育的な価値、安全性、技術統合の融合によって特徴づけられ、現代家族の多様なニーズに応えるものとなるでしょう。

教育玩具の台頭

認知能力や運動能力の向上に焦点を当てた教育玩具の人気が顕著に高まっている。親は娯楽性を確保しつつ学習機会を提供する製品を優先しており、創造性や問題解決能力を刺激する玩具への需要が急増している。

持続可能性と安全性の重視

安全性と環境持続可能性への重視が、ベビー玩具市場においてより重要になりつつある。メーカーは環境に優しい素材や無毒設計を採用する傾向が強まっており、子どもに安全で地球に優しい製品を求める消費者のニーズに応えています。

テクノロジーの統合

従来型玩具へのデジタル技術導入が拡大傾向にあります。デジタルインターフェースを通じて子どもを惹きつけるインタラクティブ玩具やスマート玩具は現代の親層に支持され、物理的要素とデジタル要素を融合した統合型遊び体験への移行を示唆しています。

日本のベビー玩具市場を牽引する要因

出生率の増加

日本のベビー玩具市場は、出生率の増加により顕著な成長を遂げている。最近の統計によると、出生率はわずかながら上昇傾向を示しており、ベビー玩具の需要に好影響を与えると予想される。新たな子供を迎える家庭が増えるにつれ、様々な発達段階に対応した多様な玩具の必要性が不可欠となる。この傾向は、メーカーが親の増大するニーズに応えるため、製品ラインナップの多様化が必要になる可能性を示唆している。この人口動態の変化はベビー玩具市場に好影響を与える見込みです。保護者は乳幼児の学習と発達を促進する高品質で魅力的な玩具への投資を好む傾向にあるためです。

可処分所得の増加

日本では、世帯の可処分所得増加がベビー玩具市場に大きな影響を与えています。家計の経済力向上に伴い、教育的価値と安全性を兼ね備えた高級ベビー玩具への支出意欲が高まっています。この傾向は市場データにも反映されており、低価格帯商品と比較して高級玩具セグメントの成長率が上回っている。親は量より質を重視する傾向が強まり、購買行動の変化を招いている。ベビー玩具市場では、富裕層の消費者の期待に応える革新的で優れたデザインの玩具に対する需要が急増する見込みだ。

環境に優しい製品への注目

日本のベビー玩具市場では、消費者の環境意識の高まりに伴い、環境に優しい製品への移行が進んでいる。親は子供用玩具を選ぶ際に持続可能性をますます重視するようになり、天然素材や無毒物質で作られた製品への需要が生まれている。この傾向は市場データにも反映されており、環境に優しい玩具が消費者間で支持を集めていることを示している。ベビー玩具市場は、環境意識の高い親層に訴求する持続可能な製品ラインの開発・革新で対応しています。この環境責任への注力は、消費者需要を満たすだけでなく、競争市場におけるブランド優位性の確立にも寄与しています。

子どもの発達への意識の高まり

日本における親層の間で、子どもの発達段階の重要性に対する認識が高まっており、これがベビー玩具市場の成長を牽引しています。親たちは、単に楽しませるだけでなく、認知能力や身体の発達に寄与する玩具をますます求めるようになっています。この傾向は、幼児期の発達における遊びの役割を強調する教育キャンペーンやリソースによって支えられています。その結果、乳幼児玩具市場では、発達段階を考慮して設計された玩具への需要が高まっています。メーカーは、単に楽しいだけでなく教育的でもある製品を開発することで対応し、現代の親の進化する嗜好に合致させています。

ソーシャルメディアとオンラインショッピングの影響

日本のベビー玩具市場は、ソーシャルメディアの影響とオンラインショッピングプラットフォームの台頭によって変革を遂げつつある。親はベビー玩具の推奨やレビューを得るためにソーシャルメディアをますます活用しており、これが購買決定に大きく影響している。この傾向は、親が多様な製品に容易にアクセスできるオンラインショッピングの利便性によってさらに増幅されている。ベビー玩具市場はこの変化に対応し、オンラインでの存在感を高め、デジタルマーケティング戦略を通じて消費者との関わりを深めている。結果として、ソーシャルメディアを効果的に活用するブランドは、テクノロジーに精通した親層を惹きつける競争優位性を獲得する可能性が高い。

市場セグメントの洞察

種類別:ぬいぐるみ&人形(最大) vs. アクション玩具(最速成長)

日本ベビー玩具市場における各種製品タイプの市場シェア分布を見ると、ぬいぐるみ&人形が最大のシェアを占めており、子供に安心感や育みを与える玩具を求める親層に支持されている。ボードゲームやアート&クラフト玩具などの他セグメントは続くものの、シェアは大幅に低い。この多様性は健全な市場存在感を示しており、教育・発達玩具の人気は引き続き高まっている。成長傾向を見ると、人気メディアフランチャイズと革新的なデザインの継続的な導入に牽引され、アクション玩具が最も成長の速いセグメントとして台頭している。インタラクティブ機能と、現実の体験を模倣する玩具への需要増加の組み合わせが市場を後押ししている。さらに、より没入感があり発達的に有益な玩具を求める親の嗜好の変化もこの成長に寄与しており、日本のベビー玩具市場の競争環境をさらに活性化させている。

ソフトトイ&ドール(主流) vs. アクショントイ(新興)

ソフトトイ&ドールは、安心感と親しみを求める乳幼児に人気の高い商品として、日本のベビー玩具市場で依然として主流セグメントである。これらの製品は柔らかな質感と鮮やかな色彩を特徴とし、遊びと安らぎの両方の機能を果たす。一方、アクション玩具は、アクションベースの遊びや映画・ゲームキャラクターの人気に後押しされた新興セグメントである。これらの玩具は想像力豊かな遊びを楽しむ年長の子供向けに設計されており、異なる市場層を惹きつけている。ソフトトイ&ドールが育成的側面を重視するのに対し、アクション玩具は冒険や積極的な関与を強調しており、消費者の多様な嗜好を反映している。これらのセグメントは、多様な顧客ニーズに応える市場の均衡的なダイナミクスを示している。

エンドユーザー別:乳児(最大)対幼児(急成長)

日本の乳幼児玩具市場では、乳児向け玩具が売上を支配し、乳児セグメントが大きなシェアを占めています。このセグメントは、新生児の感覚・運動能力を刺激する発達玩具への安定した需要に支えられています。一方、幼児向けセグメントは急速な成長を遂げており、活発な子ども向けの教育的で魅力的な玩具を求める親が増加していることが、このグループの市場シェア拡大につながっている。乳児向けセグメントの成長傾向は、早期発達の重要性に対する認識の高まりと、乳児の関心を引く革新的玩具デザインの流入によって牽引されている。一方、幼児向けセグメントは、認知能力や身体能力の向上を目的とした製品を導入するブランドが増加していることから、双方向的で教育的な遊びを重視するトレンドにより勢いを増しています。この二重の焦点が日本のベビー玩具市場にダイナミックな環境を生み出しており、両セグメントが持続的な成長にとって不可欠となっています。

乳児向け:主流 vs 幼児向け:新興

日本ベビー玩具市場における乳児向けセグメントは、感覚探索や基礎的な運動能力の発達を支援する「発達玩具」への強い注力が特徴です。保育者層における早期発達重要性の認識高まりを受け、このセグメントは堅調な売上を維持しています。ソフトトイ、歯固めリング、感覚遊びアイテムが主力商品です。対照的に幼児向けセグメントは新興市場であり、遊びを通じた学習促進玩具への移行を反映しています。想像力豊かな遊び、問題解決能力、微細運動技能を育む教育玩具が親の間で人気を集めています。この上昇傾向により、幼児向けに特化した製品ラインナップが拡充され、乳幼児玩具市場内で最も成長が著しい分野の一つとなっています。

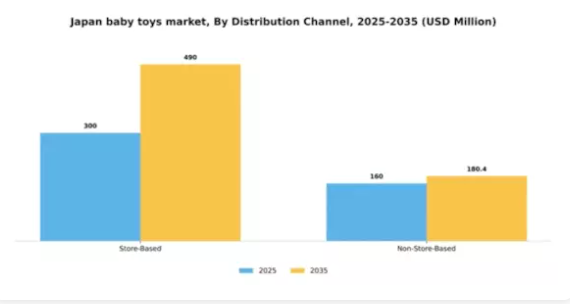

流通チャネル別:店舗販売(最大)対 非店舗販売(最速成長)

日本のベビー玩具市場では、店舗型流通チャネルが大きな市場シェアを占め、多様な消費者嗜好に対応する実店舗の広範なネットワークでセグメントを支配している。これらのチャネルは保護者や介護者に実物体験を提供し、購入前に製品を実際に見て触れる機会を与えることで、消費者満足度とロイヤルティの主要な推進力となっている。一方、非店舗型流通チャネルは、オンラインショッピングやECプラットフォームの普及に伴い、技術に精通した親層を中心に急速に台頭している。オンラインチャネルが提供する利便性と品揃えの豊富さは、多様な商品への容易なアクセスを求める消費者の増加を促し、市場における成長軌道をさらに加速させている。

店舗型(主流) vs 非店舗型(新興)

店舗型チャネルは、確立された顧客関係と即時的な商品提供能力を強みとし、日本のベビー玩具市場において支配的な存在である。伝統的な小売店舗は、個別対応サービスや玩具の実物評価を可能とし、子どものために購入決定を行う親層に強く支持されている。対照的に、非店舗型チャネルはオンラインショッピングを通じた消費者の利便性向上を技術で実現し、急速に台頭している。これらのプラットフォームは、幅広い商品ラインナップと競争力のある価格設定を特徴とし、マルチタスクと効率性を重視する若い親世代に訴求している。デジタル化の進展に伴い、ユーザー体験と物流の革新を原動力に、非店舗型セグメントは市場シェアを拡大する見込みである。

主要プレイヤーと競争環境の分析

日本のベビー玩具市場は、イノベーション、消費者嗜好、技術進歩に牽引されるダイナミックな競争環境が特徴である。マテル(米国)、レゴ(デンマーク)、VTech(香港)などの主要企業は、戦略的取り組みを通じて市場形成に積極的に関与している。マテル(米国)は持続可能性を重視した製品ラインの拡充に注力し、レゴ(デンマーク)は組み立て玩具における環境配慮素材の革新を継続。VTech(香港)はデジタル技術を活用した学習体験の向上により、教育玩具分野のリーダーとしての地位を確立している。これらの戦略が相まって、イノベーションと持続可能性を優先する競争環境が形成され、変化する消費者の期待を反映している。

市場における主要な事業戦略には、効率性と対応力を高めるための製造の現地化やサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めている。この分散化により多様な製品提供が可能となる一方、大手企業の影響力は依然として大きく、彼らがトレンドや基準を設定し、中小企業がそれに追随する傾向がある。

2025年10月、LEGO(デンマーク)は生分解性ブロックの新ラインを発表し、玩具業界における持続可能性への重要な一歩を踏み出した。この取り組みは地球規模の環境目標に沿うだけでなく、エコ製品への消費者需要の高まりにも応えるものである。この戦略的重要性は、競争の激しい市場で差別化を図り、環境意識の高い親層に訴求するLEGOの能力にある。

2025年9月、VTech(香港)はAI技術を統合し、子どもの学習体験をパーソナライズする革新的なスマート玩具を発表した。この開発はVTechが教育的遊びの向上に注力していることを示し、インタラクティブ玩具の新たな基準を確立する可能性がある。この革新の戦略的意義は極めて大きく、VTechを教育玩具分野の最先端に位置づけ、技術に精通した消費者層の獲得が見込まれる。

2025年8月、マテル(米国)は玩具生産における環境配慮型実践を推進するため、主要なサステナビリティ団体と提携した。この協業はプラスチック廃棄物の削減と、環境意識の高い消費者層における企業評価の向上を目的とする。本提携の戦略的重要性は、玩具業界における環境持続可能性への懸念が高まる中、マテルのブランドイメージ強化に寄与する可能性にある。

2025年11月現在、乳幼児向け玩具市場の競争トレンドはデジタル化、サステナビリティ、AI技術の統合によってますます定義されつつある。企業間の戦略的提携が業界構造を形成し、イノベーションと協業を促進している。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、これらの側面を優先する企業が市場シェアを獲得し、進化する消費者のニーズに応える上で有利な立場に立つことを示唆しています。

業界動向

日本のベビー玩具市場では最近、グッドベイビー・インターナショナル、チッコ、タカラトミーといった企業が変化する消費者嗜好の中で存在感を高めるなど、重要な進展が見られます。2023年10月、VTechは乳幼児の学習体験向上を目的としたインタラクティブ教育玩具の新ラインを発表。発達支援製品への親の需要拡大に対応した。さらにマテルは、消費者が提起する環境問題への対応として、持続可能性とエコフレンドリー玩具に注力している。

過去2~3年で市場評価額が上昇し、バンダイとLEGOは進化する市場でのシェア拡大に向け製品ラインを拡充している。最近のトレンドでは玩具への技術統合が重要視され、インファンティーノやフィッシャープライスといった企業が製品革新を推進している。注目すべき合併事例として、マテルが2022年9月に教育技術企業を買収し、教育玩具分野への進出を促進したことが挙げられる。こうした動きの中で、オンライン販売チャネルの顕著な増加と日本の地元小売業者の参入が進み、消費者の購買行動の変化が浮き彫りとなっている。

全体として、日本のベビー玩具市場はイノベーション、サステナビリティ、消費者エンゲージメントに重点を置きながら進化を続けている。

将来展望

日本のベビー玩具市場 将来展望

日本のベビー玩具市場は、イノベーション、サステナビリティ、親の支出増加を原動力に、2024年から2035年にかけて年平均成長率(CAGR)3.48%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 持続可能な素材を用いたエコフレンドリー玩具ラインの開発

- 学習体験向上のための玩具へのスマート技術統合

- 都市部家族向けサブスクリプション型玩具レンタルサービスの拡大

2035年までに、市場は消費者の嗜好の変化と革新的な製品提供を反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本ベビー玩具市場 タイプ別見通し

- ボードゲーム

- ソフトトイ&ドール

- アクショントイ

- アート&クラフト玩具

- 建設玩具

- 乗り物

- 音楽玩具&ガラガラ

- その他

日本ベビー玩具市場 エンドユーザー別見通し

- 乳児

- 幼児

日本ベビー玩具市場 流通チャネル別見通し

- 店舗ベース

- 非店舗ベース

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医薬品、種類別(百万米ドル)

- 4.1.1 ボードゲーム

- 4.1.2 ソフトトイ&ドール

- 4.1.3 アクショントイ

- 4.1.4 アート&クラフトトイ

- 4.1.5 建設トイ

- 4.1.6 乗り物

- 4.1.7 音楽トイ&ガラガラ

- 4.1.8 その他

- 4.2 医薬品、エンドユーザー別(百万米ドル)

- 4.2.1 乳児

- 4.2.2 幼児

- 4.3 医薬品、流通チャネル別(百万米ドル)

- 4.3.1 店舗ベース

- 4.3.2 非店舗ベース

- 4.1 医薬品、種類別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Mattel(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Hasbro(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 LEGO(デンマーク)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Fisher-Price(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 VTech(香港)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Melissa & Doug(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Nerf(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Chicco(イタリア)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9Playmobil (DE)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Mattel(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境