❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、医療用語ソフトウェア市場の規模は2024年に28.01百万米ドルと推定されました。

医療用語ソフトウェア市場は、2025年の33.39百万米ドルから2035年までに193.41百万米ドルへ成長し、2025年から2035年の予測期間において19.2%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本の医療用語ソフトウェア市場は、技術進歩と人口動態の変化を背景に成長が見込まれております。

- 医療システム間の相互運用性に対する需要が高まっております。

- 進化する医療基準を満たすための規制順守への強い焦点が当てられております。

- ユーザー体験と導入率を向上させるため、使いやすいインターフェースが不可欠となりつつあります。

- 医療のデジタル化進展と高齢化人口の増加が、市場拡大を推進する主要な要因となっております。

主要企業

Epic Systems Corporation(アメリカ)、Cerner Corporation(アメリカ)、Allscripts Healthcare Solutions(アメリカ)、McKesson Corporation(アメリカ)、Athenahealth, Inc.(アメリカ)、Optum, Inc.(アメリカ)、MEDITECH(アメリカ)、NextGen Healthcare, Inc. (アメリカ)

日本の医療用語ソフトウェア市場の動向

医療用語ソフトウェア市場は、効率的な医療ソリューションへの需要増加を背景に顕著な成長を遂げております。日本では、医療システムへの先進技術の導入が優先課題となっております。関係者は患者ケアの向上と業務効率化を追求しております。電子健康記録(EHR)やその他のデジタルツールの導入は、医療専門家による用語管理やコーディングの方法を変革し、精度向上と誤りの削減を実現しております。さらに、様々な医療システム間の相互運用性への重点が、データ共有のためのより結束した環境を育んでいます。これは効果的な患者管理に不可欠です。加えて、日本の規制環境は進化しており、政府はデジタルヘルスソリューションの促進を目的とした取り組みを進めています。この変化は、医療提供者の特定のニーズを満たす革新的なソフトウェアの開発を促進する可能性があります。医療用語ソフトウェア市場が拡大を続ける中、技術開発者と医療機関との連携が重要となるでしょう。この連携により、日本の医療従事者が直面する特有の課題に対応したカスタマイズソリューションが創出され、最終的には患者様への医療の質全体が向上する可能性があります。

相互運用性への需要増加

医療用語ソフトウェア市場では、様々な医療システム間の相互運用性に対する需要が高まっています。この傾向は、患者様の治療成果向上とケア調整の強化に不可欠なシームレスなデータ交換の必要性によって推進されています。日本の医療提供者が多様なシステムを統合しようとする中、相互運用性を促進するソフトウェアソリューションの価値はますます高まっています。

規制順守への注力

医療用語ソフトウェア市場において、規制順守が重要な焦点となっています。日本の医療規制が進化するにつれ、ソフトウェアソリューションはこれらの要件を満たすために適応しなければなりません。この傾向は、臨床ワークフローをサポートするだけでなく、現地の規制への順守を確保し、医療提供者のリスクを最小限に抑えるソフトウェアへの需要が高まっていることを示しています。

ユーザーフレンドリーなインターフェースの重視

医療用語ソフトウェア市場では、ユーザーフレンドリーなインターフェースの開発が顕著に重視されています。日本の医療従事者が効率性を優先する中、直感的な操作性と合理化された機能を提供するソフトウェアが注目を集めています。この傾向は、ユーザーエクスペリエンスが医療用語ソフトウェア選定の重要な要素となり、導入率に影響を与えていることを示唆しています。

日本の医療用語ソフトウェア市場の推進要因

医療分野におけるデジタル化の進展

日本における医療分野のデジタル化は、医療用語ソフトウェア市場にとって極めて重要な推進要因です。医療提供者が電子健康記録(EHR)やデジタルヘルスソリューションを積極的に導入するにつれ、標準化された医療用語の必要性が極めて重要となっています。この変化は、EHR導入率が2025年時点で約75%に達したと報告されていることからも明らかです。このような傾向は、医療用語を効果的に管理・解釈できる堅牢なソフトウェアソリューションを必要とし、医療従事者間の通信を向上させます。さらに、医療システムへの人工知能(AI)の統合は、高度な医療用語ソフトウェアの需要をさらに促進する可能性があります。AIは最適な機能を発揮するために、正確で標準化されたデータに大きく依存しているためです。

データセキュリティへの注目の高まり

医療用語ソフトウェア市場が拡大する中、データセキュリティと患者プライバシーへの重視がますます重要となります。データ侵害やサイバー脅威への懸念が高まる中、日本の医療施設は安全なソフトウェアソリューションの導入を優先しています。個人情報保護法などの規制要件は厳格なデータ保護措置を義務付けており、堅牢なセキュリティ機能を組み込んだ医療用語ソフトウェアの需要を促進しています。このデータセキュリティへの注力は、機微な患者情報を保護するだけでなく、医療提供者と患者双方の信頼関係を育みます。結果として、これらの規制への準拠を実証できるソフトウェアソリューションは、市場で高い関心が集まる可能性が高いでしょう。

政府の取り組みと資金支援

日本の医療ITインフラ強化を目的とした政府の取り組みは、医療用語ソフトウェア市場にとって重要な推進力です。日本政府は医療情報技術の導入促進に多額の資金を投入しており、近年では5,000億円を超える投資が行われています。これらの施策は医療の効率性と患者安全の向上を目的としており、医療用語ソフトウェアの開発・導入に有利な環境を創出しています。さらに、医療システム間の相互運用性を促進する規制枠組みも市場成長を後押ししています。医療機関がこれらの政府方針に沿うにつれ、コンプライアンスを確保しシームレスなデータ交換を可能にするソフトウェアソリューションへの需要は増加する見込みです。

先進技術の統合

機械学習や自然言語処理(NLP)といった先進技術の医療用語ソフトウェア市場への統合は、医療データの処理・活用方法を変革しています。これらの技術により、効果的な患者ケアに不可欠な医療情報のより正確なコーディングと検索が可能となります。日本では、医療ソフトウェアにおけるNLPの採用が進んでおり、AI駆動型医療ソリューション市場は2026年までに1兆円規模に達するとの予測もあります。この技術的進化は、医療用語ソフトウェアの効率性を高めるだけでなく、医療サービスの質向上にも寄与します。医療提供者がこれらの進歩を活用しようとするにつれ、革新的なソフトウェアソリューションへの需要はさらに拡大すると予想されます。

高齢化と慢性疾患

急速な高齢化が進む日本の人口構造は、医療用語ソフトウェア市場に大きな影響を与えています。65歳以上の人口が28%を超える中、包括的な管理を必要とする慢性疾患の有病率が上昇しています。この人口動態の変化により、複雑な病状を正確に記録・コーディングするための高度な医療用語ソフトウェアが求められています。医療システムがデータ管理と通信の改善を通じて患者アウトカムの向上に注力する中、これらのプロセスを効率化するソフトウェアソリューションへの投資が促進される見込みです。医療提供者がサービス提供の質を高めようとするにつれ、慢性疾患管理を支援できる医療用語ソフトウェアへの需要は増加すると予想されます。

市場セグメントの洞察

日本医療用語ソフトウェア市場セグメントの洞察

日本医療用語ソフトウェア市場セグメントの洞察

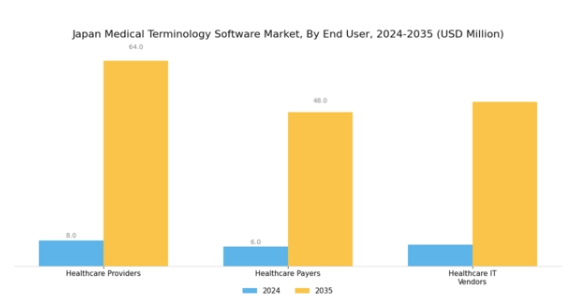

医療用語ソフトウェア市場 エンドユーザーに関する洞察

医療用語ソフトウェア市場 エンドユーザーに関する洞察

日本の医療用語ソフトウェア市場における主要セグメントには、医療提供者、医療保険者、医療ITベンダーなど、様々な重要なプレイヤーが含まれます。日本国内では、医療提供者は正確な医療用語に依存して通信を強化し、正確な請求を支援し、患者ケアの質を向上させるため、極めて重要です。このセグメントでは、ワークフローを効率化し、文書化における誤りを削減する効率的なソフトウェアソリューションに対する強いニーズが示されています。

一方、医療保険者は、提供されたサービスに関連する請求処理や金融取引を管理する上で不可欠であり、請求が医療用語と整合することを確保する上で重要な役割を果たしています。これにより、償還慣行の適正性が高まります。保険プロセスを最適化し、請求や不正管理に関連するコストを軽減しようとする彼らの市場への関与は、堅牢な用語システムの統合を強化します。医療ITベンダーもまた、このエコシステムにおいて重要な役割を担っております。様々なステークホルダー間の通信のギャップを埋める技術的ソリューションを提供することで、医療データの標準化と相互運用性を高めることに貢献しております。

このセグメントは、効果的な医療用語の使用を促進するソフトウェアツールの開発や、これらのシステムが規制基準を満たすことを保証する責任を担っており、市場の著しい発展に貢献しています。

電子健康記録(EHR)への注目度の高まりと、医療提供における正確な方法論の重要な役割により、このセグメントは日本の医療用語ソフトウェア市場の最前線に位置づけられています。市場の進化に伴い、より優れたデータ管理、医療提供の精度向上、規制順守、医療システム全体の効率化へのニーズに後押しされ、高度な医療用語ソフトウェアソリューションへの需要はさらに高まる見込みです。この状況は、日本全体の医療技術向上において、本セグメントの全プレイヤーが革新を遂げ、主導的役割を果たす機会を提供しています。

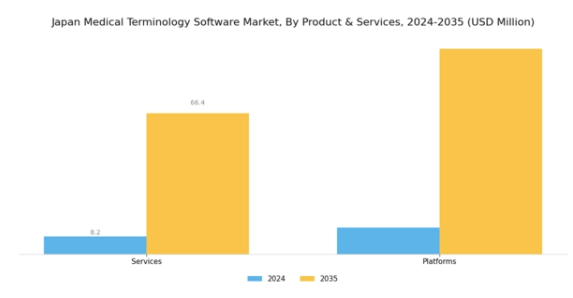

医療用語ソフトウェア市場 製品・サービスに関する洞察

医療用語ソフトウェア市場 製品・サービスに関する洞察

日本の医療用語ソフトウェア市場は、製品・サービス分野において顕著な変革を遂げております。医療文書化や通信における先進技術の採用拡大が特徴であり、本分野のサービスは医療従事者への包括的なサポートとトレーニングの提供を重視しております。これにより、医療用語ソフトウェアの効果的な活用を通じた患者ケアの向上を実現します。

同時に、プラットフォームは医療用語を電子健康記録(EHR)やその他の医療システムにシームレスに統合する重要なツールとして機能し、データの正確性と業務効率の向上に貢献しております。日本の医療分野がデジタル化と相互運用性を引き続き重視する中、堅牢なプラットフォームとカスタマイズされたサービスへの需要はさらに高まる見込みです。日本政府は様々な施策を通じて医療分野の技術革新を支援し、業務効率化と質の高い医療サービスへの需要増大に対応するため、革新的なソリューションの統合を推進しています。

総じて、効率的な通信と正確な医療文書作成への注力は、日本医療用語ソフトウェア市場におけるサービスとプラットフォームを、成長を牽引し全国的な医療提供を向上させる重要な要素として位置づけています。

医療用語ソフトウェア市場のアプリケーションに関する洞察

医療用語ソフトウェア市場のアプリケーションに関する洞察

日本医療用語ソフトウェア市場のアプリケーション分野は、医療提供と効率性の向上において極めて重要な役割を果たします。この分野には、医療成果の向上に向けた患者情報集約に不可欠な「データ集約」など、様々な必須機能が含まれます。医療用語ソフトウェアは、請求手続きの効率化や医療提供者の財務透明性支援を通じて、償還プロセスにも大きな効果をもたらします。

さらに、公衆衛生監視は正確な用語に依存し、疾病発生の追跡や公衆衛生施策の効果的な管理を実現します。データ統合は極めて重要であり、複数の医療システム間での情報のシームレスな流れを確保し、医療専門家間の連携強化を促進します。意思決定支援ツールは医療提供者にエビデンスに基づく推奨事項を提供し、より優れた臨床判断を保証します。臨床試験の領域では、患者情報管理や規制順守のために正確な用語が不可欠です。

品質報告と臨床ガイドラインは、患者ケアの高水準維持と医療行為の確立されたプロトコル遵守に不可欠な要素です。全体として、この分野は業務効率を向上させるだけでなく、日本の先進医療技術への重点と合致し、より良い患者アウトカムを促進するとともに、医療セクターの継続的な発展に貢献しています。

主要企業と競争環境

日本の医療用語ソフトウェア市場は、技術進歩と効率的な医療ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Epic Systems Corporation(アメリカ)、Cerner Corporation(アメリカ)、McKesson Corporation(アメリカ)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。エピック・システムズ社(アメリカ)は継続的なソフトウェア更新とユーザーフレンドリーなインターフェースを通じた革新に注力する一方、サーナー社(アメリカ)は地域固有のニーズに合わせたソリューション提供のため、現地医療提供者との連携を重視しています。マッケソン社(アメリカ)は広範な流通ネットワークを活用し、サプライチェーン効率を最適化することで、医療分野全体におけるサービス提供の強化を図っています。これらの戦略が相まって、技術統合と地域特化型サービス提供への依存度が高まる競争環境が形成されています。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。主要な事業戦略としては、日本の医療提供者の特有のニーズに応えるソフトウェアソリューションのローカライズ化や、サービスのタイムリーな提供を確保するためのサプライチェーン最適化が挙げられます。この分散構造により多様なサービス提供が可能となっていますが、主要企業の影響力は依然として大きく、イノベーションや戦略的提携を通じて市場全体の動向を形成しています。

2025年10月、アメリカEpic Systems Corporationは、主要な日本の病院ネットワークとの提携を発表し、最新の電子健康記録(EHR)システムを導入しました。この戦略的動きは、データ管理の効率化と医療提供者間の相互運用性向上により、患者ケアの質を高めることが期待されます。このような提携は、Epicの市場での地位を強化するだけでなく、特定の医療環境に対応した地域密着型ソリューションへの傾向が強まっていることを示しています。

2025年9月、アメリカCerner Corporationは、医療提供者が予測医療を実施するのを支援する新たなAI駆動型分析ツールを発表しました。このツールは、リアルタイムデータに基づく実用的な知見を提供することで意思決定プロセスを強化することを目的としています。AI技術の導入は、デジタル変革に向けた産業全体の潮流を反映しており、Cernerを革新的な医療ソリューションのリーダーとして位置づけています。

2025年8月、マッケソン・コーポレーション(アメリカ)は、遠隔医療ソリューションを専門とする中小テック企業を買収し、ソフトウェア提供範囲を拡大しました。この買収は、既存ソフトウェアプラットフォームへの遠隔医療機能統合という戦略的転換を示しており、拡大する遠隔医療サービス需要への対応を目的としています。こうした動きは、デジタル化が進む医療環境において競争優位性を維持するために不可欠です。

2025年11月現在、医療用語ソフトウェア市場の動向は、デジタル化、AI統合、持続可能性への取り組みによって大きく影響を受けています。主要企業間の戦略的提携が競争環境を形成し、イノベーションを促進するとともにサービス提供を強化しています。今後、競争上の差別化は、価格競争から技術革新とサプライチェーンの信頼性への重点移行という顕著な変化を伴いながら進化すると予想されます。この移行は、医療ソフトウェア市場の複雑さを乗り切る上で、適応性と先見性のある戦略の重要性を浮き彫りにしています。

日本医療用語ソフトウェア市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本医療用語ソフトウェア市場では、シーメンス・ヘルスインアーズやオラクルといった主要企業による進展を中心に、重要な動きが見られました。2023年4月には、オラクル社がクラウドベースの医療ソリューションを拡充し、医療用語アプリケーション間の相互運用性を強化。これによりシステム間でのデータ共有が効率化されました。

一方、ニュアンス・コミュニケーションズ社は2023年6月、医療現場における臨床文書作成の効率化を目的としたAI搭載言語認識ツールを発表し、大きな反響を呼びました。さらに、2023年1月には、Cerner社がサービス利用率の大幅な伸びを報告しており、これは日本における統合医療記録システムへの需要の高まりと相関しています。最近の合併事例としては、Allscripts社が2023年3月に現地スタートアップ企業を買収し、日本市場での存在感を強化したことが挙げられます。

加えて、GE医療は2023年7月、健康情報システムの発展を推進するため、現地の保健当局との協業を発表し、デジタルヘルスへの国家的関心を強調しました。市場は有望な成長傾向を示しており、これは医療分野におけるデジタルイノベーションへの企業の戦略的推進と、日本全国の病院における技術導入に対する政府支援の強化により、患者ケアと業務効率が向上していることが背景にあります。

将来展望

日本医療用語ソフトウェア市場の将来展望

日本の医療用語ソフトウェア市場は、技術進歩と医療分野のデジタル化進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)19.2%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 精度向上のためのAI駆動型医療コーディングソリューションの開発。

- 円滑な通信のための遠隔医療プラットフォームと用語ソフトウェアの統合。

- リアルタイム医療用語アクセスを可能とするモバイルアプリケーションの拡大。

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本医療用語ソフトウェア市場 エンドユーザー別展望

- 医療提供者

- 医療保険者

- 医療ITベンダー

日本医療用語ソフトウェア市場 アプリケーション別展望

- データ集約

- 償還

- 公衆衛生監視

- データ統合

- 意思決定支援

- 臨床試験

- 品質報告

- 臨床ガイドライン

日本医療用語ソフトウェア市場 製品・サービス別展望

- サービス

- プラットフォーム

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 食品、飲料、栄養、エンドユーザー別(百万米ドル)

4.1.1 医療提供者

4.1.2 医療保険者

4.1.3 医療ITベンダー

4.2 食品・飲料・栄養分野、製品・サービス別(百万米ドル)

4.2.1 サービス

4.2.2 プラットフォーム

4.3 食品・飲料・栄養分野、用途別(百万米ドル)

4.3.1 データ集約

4.3.2 償還

4.3.3 公衆衛生監視

4.3.4 データ統合

4.3.5 意思決定支援

4.3.6 臨床試験

4.3.7 品質報告

4.3.8 臨床ガイドライン5

セクション V:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 エピック・システムズ・コーポレーション(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サーナー・コーポレーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 オールスクリプツ・ヘルスケア・ソリューションズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マッケソン・コーポレーション(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アテナヘルス社(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 オプタム社(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 MEDITECH(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 NextGen Healthcare, Inc. (アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 エンドユーザー別日本市場分析

6.3 製品・サービス別日本市場分析

6.4 用途別日本市場分析

6.5 食品・飲料・栄養分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 食品・飲料・栄養分野におけるDRO分析

6.8 食品・飲料・栄養分野における推進要因の影響分析

6.9 食品・飲料・栄養分野における抑制要因の影響分析

6.10 供給/バリューチェーン:食品、飲料及び栄養

6.11 食品、飲料及び栄養、エンドユーザー別、2024年(%シェア)

6.12 食品、飲料及び栄養、エンドユーザー別、2024年から2035年(百万米ドル)

6.13 食品・飲料・栄養分野:製品・サービス別、2024年(シェア率)

6.14 食品・飲料・栄養分野:製品・サービス別、2024年から2035年(百万米ドル)

6.15 食品・飲料・栄養市場、用途別、2024年(シェア%)

6.16 食品・飲料・栄養市場、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 エンドユーザー別、2025-2035年(百万米ドル)

7.2.2 製品・サービス別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携