❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のスマートグリッドセキュリティ市場規模は2024年に3億1162万米ドルと推定されております。

日本のスマートグリッドセキュリティ市場は、2025年の3億3827万米ドルから2035年までに7億6823万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.55%を示すと予測されています。

主要な市場動向とハイライト

日本のスマートグリッドセキュリティ市場は、大幅な成長が見込まれています。この成長は、サイバーセキュリティ投資の増加と規制順守の強化によって推進されています。

- サイバーセキュリティソリューションへの投資は顕著な増加を見せており、スマートグリッドインフラを保護するための積極的な取り組みを反映しています。

- 規制の強化によりコンプライアンス要件が推進され、ユーティリティは高度なセキュリティ対策の導入を迫られています。

- 関係者間の連携がより一般的になりつつあり、新たなサイバー脅威に対する統一的な対応が促進されています。

- 増加するサイバー脅威と政府主導の施策が、IoTデバイスの統合と相まって、市場を牽引する主要な推進力となっております。

主要企業

Siemens (DE), General Electric (US), Schneider Electric (FR), Honeywell (US), ABB (CH), Cisco Systems (US), IBM (US), Eaton (US), Rockwell Automation (US)

日本のスマートグリッドセキュリティ市場の動向

日本のスマートグリッドセキュリティ市場は現在、顕著な進化を遂げております。この進化は、信頼性と安全性を兼ね備えたエネルギーシステムへの需要増加によって推進されております。エネルギーインフラの近代化が進む中、サイバーセキュリティ対策への注目が高まっております。この変化は、再生可能エネルギー源の統合が進むことや、エネルギー配分を効果的に管理するための先進技術の必要性によって大きく影響を受けております。関係者はデジタルシステムに伴う脆弱性をますます認識しており、堅牢なセキュリティソリューションへの投資を促しています。さらに、これらの課題に対処するため規制枠組みが進化し、重要インフラを保護するセキュリティプロトコルが整備されつつあります。加えて、スマートグリッドセキュリティ市場では、政府、民間企業、研究機関など様々なセクター間の連携が急増しています。この協働アプローチは、イノベーションを促進し、日本のエネルギー環境特有のニーズに合わせた包括的なセキュリティ戦略の開発を目指しています。官民連携の重視は、潜在的なサイバー脅威に対するエネルギーシステムの耐性を高める可能性が高いです。市場が成熟を続ける中、新興リスクからエネルギー資産を保護する重要性を認識する関係者が増加しており、さらなる成長が見込まれます。技術の継続的な進歩と、あらゆる分野でのセキュリティ対策強化への取り組みにより、スマートグリッドセキュリティ市場の将来は有望であると考えられます。

サイバーセキュリティソリューションへの投資増加

スマートグリッドセキュリティ市場において、サイバーセキュリティソリューションへの投資拡大傾向が強まっています。この傾向は、エネルギーシステムに潜在的な脆弱性があるとの認識に基づき、重要インフラを保護するための積極的な取り組みが推進されていることに起因します。関係者は、高度なセキュリティ技術の開発・導入に資源を配分し、エネルギー資産をサイバー脅威から確実に保護しています。

規制の強化とコンプライアンス

スマートグリッドセキュリティ市場が直面する特有の課題に対応するため、規制枠組みは進化を続けています。政府はエネルギー分野全体でセキュリティ対策を促進する包括的なガイドラインと基準の確立に積極的に取り組んでおります。これらの規制へのコンプライアンスは、インフラ保護を確保するだけでなく、エネルギーシステムに対する公共の信頼を育むため、ステークホルダーにとってますます重要になっております。

ステークホルダー間の連携

様々なステークホルダー間の連携が、スマートグリッドセキュリティ市場における主要なトレンドとして浮上しております。政府機関、民間企業、研究機関間のパートナーシップが、知識とリソースを共有するために形成されております。この共同の取り組みは、日本のエネルギー事情に特化した革新的なセキュリティソリューションを開発し、サイバー脅威に対する総合的な耐性を強化することを目的としています。

日本のスマートグリッドセキュリティ市場の推進要因

高まるサイバー脅威

サイバー脅威の頻度と高度化が進むことは、スマートグリッドセキュリティ市場にとって重大な課題となっています。日本では重要インフラを標的としたサイバーインシデントが急増しており、ユーティリティはセキュリティ対策の強化を迫られています。報告によれば、日本のエネルギー企業の60%以上が過去1年間にサイバー攻撃を経験しています。この憂慮すべき傾向は、高度なサイバーセキュリティ技術とソリューションへの多額の投資を必要としています。その結果、ユーティリティがシステムを潜在的な侵害から保護する緊急の必要性により、スマートグリッドセキュリティ市場は堅調な成長が見込まれます。スマートグリッドインフラのセキュリティ確保への注力は極めて重要です。いかなる混乱も、経済と公共の安全の両方に深刻な結果をもたらす可能性があります。

IoTデバイスの統合

エネルギー分野におけるモノのインターネット(IoT)デバイスの普及は、スマートグリッドセキュリティ市場を変革しています。日本では、IoT技術をスマートグリッドシステムに統合することで運用効率が向上した一方で、新たな脆弱性も生じています。2026年までに、エネルギー分野における接続デバイスの数は10億台を超えると推定されています。この急速な拡大に伴い、潜在的なサイバー脅威から保護するための堅牢なセキュリティプロトコルが不可欠です。したがって、IoTデバイスに特化した高度なセキュリティソリューションへの需要は大幅に増加すると予想されます。スマートグリッドセキュリティ市場はこれらの変化に適応し、グリッドの完全性を保護するためのセキュリティ対策が確実に実施されるよう努めなければなりません。

政府の取り組みと資金提供

日本政府はスマートグリッドインフラのセキュリティ確保の重要性を認識し、スマートグリッドセキュリティ市場を強化するための様々な資金提供プログラムを開始しました。サイバーセキュリティ対策に約5億ドルを配分し、先進的なセキュリティ技術の研究開発を支援することを目指しています。この資金はイノベーションを促進し、官民連携を奨励することが期待されています。さらに、政府主導によるサイバーセキュリティ基準と枠組みの強化策は、スマートグリッド運用にとってより安全な環境を創出する可能性が高いです。その結果、これらの積極的な施策と投資により、スマートグリッドセキュリティ市場は成長の軌道に乗っています。

セキュリティに対する公共の認識と需要

消費者のサイバーセキュリティ問題への認識が高まるにつれ、スマートグリッドセキュリティ市場における強化されたセキュリティ対策への需要が増加しています。日本では、データプライバシーやエネルギーシステムのセキュリティに関する公共の懸念が、公益事業者にサイバーセキュリティ施策を優先させる要因となっています。調査によれば、70%以上の消費者がセキュリティ対策の強化のために電気料金の値上げを受け入れる意向を示しています。この消費者期待の変化は、公益事業者が先進的なセキュリティ技術やソリューションへの投資を拡大する原動力となるでしょう。スマートグリッドセキュリティ市場は、この需要に応え、セキュリティ対策が公共の期待と規制要件に沿うことを保証しなければなりません。

セキュリティソリューションの技術的進歩

技術の急速な進化、特に人工知能(AI)と機械学習の進歩は、スマートグリッドセキュリティ市場に大きな影響を与えています。日本では、AIと機械学習の進歩がセキュリティプロトコルの強化に活用されています。これらの技術により、ユーティリティは脅威をリアルタイムで検知・対応することが可能となり、スマートグリッド全体の耐障害性が向上します。AI駆動型セキュリティソリューション市場は、今後数年間で年間30%以上の成長が見込まれています。ユーティリティがこうした革新的な技術を導入するにつれ、より効果的かつ効率的なセキュリティ対策の必要性から、スマートグリッドセキュリティ市場は大幅な成長を遂げるでしょう。

市場セグメント別インサイト

日本スマートグリッドセキュリティ市場 セグメント別インサイト

日本スマートグリッドセキュリティ市場 セグメント別インサイト

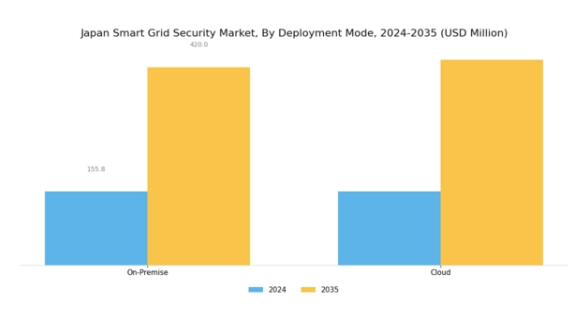

スマートグリッドセキュリティ市場 導入形態別インサイト

スマートグリッドセキュリティ市場 導入形態別インサイト

日本スマートグリッドセキュリティ市場における導入形態セグメントは、同地域内のスマートグリッドインフラにおける進化するセキュリティ環境を反映する重要な領域です。公益事業体や組織がスマートグリッドシステムのセキュリティ強化に投資を拡大するにつれ、オンプレミスやクラウドといった導入形態の重要性が増しています。

オンプレミス導入モードは、データセキュリティと管理を優先する組織に好まれる傾向があり、自社のインフラ内で機密情報を管理する能力を提供します。これは、日本のように規制順守が厳格な状況において特に重要です。

この方式ではカスタマイズや既存システムとの統合が可能であり、セキュリティを確保しつつ最大限の効率性を追求するユーティリティにとって大きな利点となります。一方、クラウド導入方式は柔軟性、拡張性、初期費用の低さから注目を集めています。リアルタイムデータ分析や迅速な導入が可能な点から、業務の俊敏性向上を目指すスタートアップ企業や企業にとって特に魅力的なアプローチです。

クラウドコンピューティングプラットフォームにおける技術進歩と革新の急速な進展は、スケーラビリティとセキュリティに関する懸念の解消に寄与しており、より多くの企業をこのモデルへと導いております。日本の市場動向は、サイバーセキュリティ脅威への認識の高まりと、より強靭なエネルギーインフラの必要性によって引き起こされた変化を示しております。

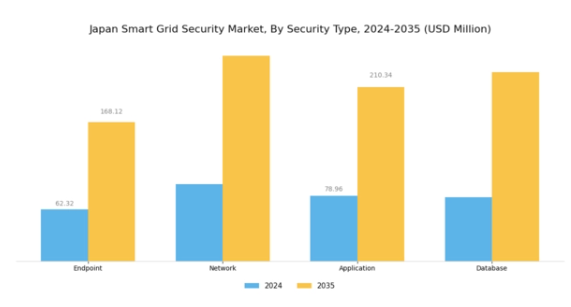

スマートグリッドセキュリティ市場 セキュリティ種類別インサイト

スマートグリッドセキュリティ市場 セキュリティ種類別インサイト

日本のスマートグリッドセキュリティ市場の収益は、スマートグリッドインフラの保護においてそれぞれ重要な役割を果たす様々なセキュリティの種類別に分類された堅調な構造を示しています。エンドポイントセキュリティセグメントは、エンドユーザーデバイスを保護し、個人および企業データが不正アクセスやサイバー脅威から安全に保たれることを確保することに焦点を当てています。一方、ネットワークセキュリティは、スマートグリッドシステムのシームレスな運用に不可欠な、スマートデバイス間の通信プロトコルとデータ転送を保護するために重要です。

アプリケーションセキュリティは、スマートグリッドで利用されるソフトウェアソリューションが脆弱性に対して耐性を持つことを保証し、セキュリティフレームワーク全体をさらに強化します。一方、データベースセキュリティは、スマートグリッドシステム内に保存された機密情報や運用データを保護する上で極めて重要であり、サイバー脅威の主要な標的となります。エネルギー効率と持続可能性の向上に向けた政府主導の取り組みにより、日本におけるデジタルインフラへの依存度が高まる中、これらのセキュリティ種類の重要性は強調してもしすぎることはありません。

日本のスマートグリッドセキュリティ市場データを分析すると、人工知能や機械学習といった先進技術の統合が進む傾向が明らかになっており、これによりセキュリティ対策がさらに強化されています。全体として、各セグメントが独自に貢献する一方で、日本のスマートグリッドシステムに対するサイバー脅威がもたらす複雑な課題に対処するには、これらの連携が不可欠です。

スマートグリッドセキュリティ市場 アプリケーション別インサイト

スマートグリッドセキュリティ市場 アプリケーション別インサイト

日本のスマートグリッドセキュリティ市場は、スマートグリッドインフラの完全性と回復力を確保する上で不可欠な「アプリケーション」セグメントに重点を置いています。このセグメントは、公益事業会社がスマート技術運用時に直面する様々なサイバーセキュリティ脅威や脆弱性に対処する上で極めて重要です。特に「消費アプリケーション」は、エネルギー使用を効率的に管理し持続可能性を促進する点で極めて重要です。

発電アプリケーションは、再生可能エネルギー源に関連するプロセスの保護において重要な役割を果たし、特にエネルギー多様化が鍵となる国において、安定したエネルギー供給を確保します。配電アプリケーションは、エネルギー転送システムのセキュリティを強化し、運用効率を維持するために不可欠な効果的なデータ管理とリアルタイム監視を促進します。制御アプリケーションは、スマートグリッドの運用を監督・管理し、潜在的な障害や異常が迅速に対処されることを保証するため、極めて重要です。

これら全てのアプリケーションに対する堅調な需要は、エネルギー効率と持続可能性の向上を目指す政府施策に支えられ、日本のエネルギー安全保障の推進と技術基盤強化への取り組みを反映しています。日本スマートグリッドセキュリティ市場の上昇傾向は、安全で効率的かつ信頼性の高いエネルギー未来に向けた地域全体の取り組みにおいて、同市場が重要な役割を担うことを示しています。

主要プレイヤーと競争環境

日本のスマートグリッドセキュリティ市場は、高度なエネルギー管理とサイバーセキュリティソリューションへの需要増加を背景に、活発な競争環境が特徴です。主要プレイヤーは市場での地位強化に向け、イノベーションと戦略的提携を積極的に推進しています。シーメンス(ドイツ)、ゼネラル・エレクトリック(アメリカ)、シュナイダーエレクトリック(フランス)などの企業は最前線に立ち、デジタルトランスフォーメーションと先進技術の製品統合に注力しています。これらの企業の戦略は、運用効率の向上だけでなく、より強靭なエネルギーインフラの構築にも寄与し、競争環境を形成しています。

事業戦略の面では、製造の現地化とサプライチェーンの最適化が、この市場で事業を展開する企業にとって極めて重要です。競争構造は中程度の分散状態にあり、複数の主要企業が様々なセグメントに影響力を及ぼしています。この分散化により、日本市場の特定のニーズに対応した多様なソリューションが提供されると同時に、既存企業と新興企業間の健全な競争が促進されています。

2025年10月、シーメンス(ドイツ)は主要な日本のユーティリティ会社との戦略的提携を発表し、スマートグリッドシステム向け最先端サイバーセキュリティフレームワークの開発を進めています。この協業はエネルギーインフラのサイバー脅威に対する耐性強化が期待され、シーメンスのイノベーションと地域適応への取り組みを反映しています。こうした提携は、現地の専門知識を活用できるだけでなく、エネルギー管理におけるサイバーセキュリティ重視の高まりにも合致するため極めて重要です。

2025年9月、ゼネラル・エレクトリック(アメリカ)は、AI駆動型分析とリアルタイム監視機能を重視した、日本市場向けにカスタマイズされた新たなスマートグリッドセキュリティソリューション群を発表しました。この取り組みは、GEがデジタル化に注力し、日本のユーティリティが直面する特有の課題に対処する意思を示すものです。AIを製品に統合することで、GEは運用効率とセキュリティを強化する最先端ソリューションを提供するリーダーとしての地位を確立しています。

2025年8月、シュナイダーエレクトリック(フランス)は、日本のスマートグリッドインフラ保護を支援する専門サイバーセキュリティ部門を設立し、地元ユーティリティをサポートする体制を構築しました。この動きは、同社が地域展開を戦略的焦点とし、日本市場の特定のセキュリティニーズに対応する姿勢を強調するものです。現地での存在感を高めることで、シュナイダーエレクトリックは競争優位性を強化し、主要ステークホルダーとのより深い関係を育むことが期待されます。

2025年11月現在、スマートグリッドセキュリティ市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集して複雑な課題に取り組むことが可能となっています。今後の展望としては、競争上の差別化が進化し、価格のみに依存するのではなく、イノベーションと技術への重点がより強まると予想されます。信頼性の高いサプライチェーンと先進的な技術ソリューションを提供できる能力が、この急速に進化する市場における競争優位性の基盤となる可能性が高いでしょう。

日本スマートグリッドセキュリティ市場の主要企業には以下が含まれます

産業動向

日本スマートグリッドセキュリティ市場における最近の動向は顕著であり、オラクル、シュナイダーエレクトリック、富士通などの企業がサイバーセキュリティ対策を強化する革新的ソリューションへの投資を進めています。2023年8月には、ハネウェルとジュニパーネットワークスがデジタルインフラ統合向けの高度なセキュリティプロトコル提供で協業しました。一方、東芝はサイバー脅威から保護する堅牢なセキュリティ機能を組み込んだエネルギー管理システムに注力し、スマートグリッド製品の拡充を進めています。

特に2023年9月には、シーメンスが日本のスマートグリッド構想に向けた強化されたセキュリティフレームワークを共同開発するため、NECとの戦略的提携を発表しました。さらに、2023年6月には日立製作所が複数のサイバーセキュリティ企業を買収し、スマートグリッド技術におけるポートフォリオ強化を図るなど、注目すべき合併・買収も発生しています。

インフラ投資の増加と安全なエネルギー管理ソリューションへの需要拡大により、市場評価額は成長傾向にあります。過去2年間、スマートグリッドセキュリティ市場は再生可能エネルギー技術促進を目的とした政府の強力な支援によって形成され、国家グリッドセキュリティインフラ強化策が導入されました。これは、潜在的な脆弱性からエネルギーシステムを保護するという日本の取り組みを反映しています。

今後の見通し

日本スマートグリッドセキュリティ市場の将来展望

日本のスマートグリッドセキュリティ市場は、サイバー脅威の増加と規制順守の要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.55%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型脅威検知システムの開発

- 安全なデータ取引のためのブロックチェーン統合

- ユーティリティ向けマネージドセキュリティサービスの拡大

2035年までに、本市場は堅調な成長を達成し、セキュリティソリューションのリーダーとしての地位を確立することが期待されます。

市場セグメンテーション

日本スマートグリッドセキュリティ市場 種類別展望

- エンドポイント

- ネットワーク

- アプリケーション

- データベース

日本スマートグリッドセキュリティ市場 アプリケーション別展望

- 消費

- 発電

- 配電・制御

日本スマートグリッドセキュリティ市場 導入モード別展望

- オンプレミス

- クラウド

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

第2章:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、種類別(百万米ドル)

4.1.1 エンドポイント

4.1.2 ネットワーク

4.1.3 アプリケーション

4.1.4 データベース

4.2 情報通信技術、アプリケーション別(百万米ドル)

4.2.1 消費

4.2.2 発電

4.2.3 配電・制御

4.3 情報通信技術、導入モード別(百万米ドル)

4.3.1 オンプレミス

4.3.2 クラウド

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シーメンス(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ゼネラル・エレクトリック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シュナイダーエレクトリック(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ハネウェル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ABB(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シスコシステムズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 IBM(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 イートン(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ロックウェル・オートメーション(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における用途別分析

6.4 日本市場における導入形態別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、種類別、2024年(%シェア)

6.12 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、用途別、2024年(シェア率)

6.14 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、導入形態別、2024年(シェア率)

6.16 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 導入モード別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携