❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の自律型データプラットフォーム市場規模は2024年に1億3198万米ドルと推定されております。

日本の自律型データプラットフォーム市場は、2025年の1億6406万米ドルから2035年までに14億4558万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)24.31%を示すと予測されています。

主要な市場動向とハイライト

日本の自律型データプラットフォーム市場は、技術進歩とデータ駆動型インサイトへの需要増加を背景に、堅調な成長を遂げております。

- AI技術の採用が拡大し、データ処理能力が向上しております。

- 組織が機密情報の保護を優先する中、データセキュリティとコンプライアンスが最重要課題となっております。

- クラウドソリューションとの統合により、データプラットフォームのアクセシビリティと拡張性が向上しております。

- リアルタイム分析への需要の高まりと、データ革新を支援する政府の取り組みが、市場拡大を推進する主要な要因となっております。

主要プレイヤー

IBM(アメリカ)、Oracle(アメリカ)、Microsoft(アメリカ)、SAP(ドイツ)、Google(アメリカ)、Amazon(アメリカ)、Snowflake(アメリカ)、Databricks(アメリカ)、Teradata(アメリカ)

日本の自律型データプラットフォーム市場の動向

自律型データプラットフォーム市場は現在、変革期を迎えております。この変革は、人工知能(AI)および機械学習技術の進歩によって推進されております。これらの革新により、組織はデータ管理プロセスを自動化することが可能となり、効率性の向上と運用コストの削減を実現しております。日本では、企業が戦略的意思決定のためにデータを活用しようとする動きが広がる中、こうしたプラットフォームへの需要が高まっております。クラウドコンピューティングの統合は、この傾向をさらに後押ししております。クラウドは、様々なビジネスニーズに適応できるスケーラブルなソリューションを可能にします。企業がデータ駆動型インサイトの価値をますます認識するにつれ、自律型データプラットフォーム市場は大幅な成長が見込まれます。さらに、日本における規制枠組みは自律型データソリューションの導入を支援する方向へ進化しています。デジタルトランスフォーメーションを促進する政府の取り組みは、市場の拡大を後押しする可能性が高いです。データプライバシーとセキュリティへの重点も、これらのプラットフォームの開発を形作っています。組織は厳格な規制への準拠に努めております。したがって、自律型データプラットフォーム市場は技術進歩の反映であるだけでなく、日本のデータガバナンスと管理の変容する状況への対応でもあります。

AI技術の採用拡大

自律型データプラットフォーム市場において、人工知能技術の採用が急増しております。組織はデータ処理と分析の自動化にAIを活用する傾向が強まっており、これにより業務効率と意思決定能力が向上します。この傾向は、データ駆動型の洞察が競争優位性に不可欠な金融や医療などの分野で特に顕著です。

データセキュリティとコンプライアンスへの注力

自律型データプラットフォーム市場が進化する中、データセキュリティと規制遵守への注目が高まっています。企業は機密情報を保護するため、強固なセキュリティ対策の実施を優先しています。この傾向は、厳格なデータ保護法への順守と顧客との信頼構築の必要性によって推進されています。

クラウドソリューションとの統合

自律型データプラットフォームとクラウドソリューションの統合がますます一般的になってきています。この傾向により、組織はスケーラブルなリソースを活用し、チーム間のコラボレーションを強化することが可能となります。クラウドインフラを活用することで、企業は大量のデータを効率的に管理しながら、業務におけるアクセス性と柔軟性を確保できます。

日本の自律型データプラットフォーム市場を牽引する要因

データガバナンスの重要性増大

データガバナンスは、日本の自律型データプラットフォーム市場に影響を与える重要な要素として浮上しています。組織が戦略的意思決定においてデータへの依存度を高めるにつれ、強固なガバナンスフレームワークの必要性が極めて重要となっています。企業は、データ品質、セキュリティ、規制順守を確保するための明確な方針と手順の確立に注力しています。この傾向は、データの完全性が不可欠な金融や医療などの産業において特に顕著です。自律型データプラットフォーム市場は、包括的なデータ管理機能を提供するソリューションを求める企業が増える中、このガバナンス重視の傾向から恩恵を受ける可能性が高いです。データガバナンス技術への投資額は2026年までに500億円に達すると推定されており、こうしたガバナンス要件に適合する自律型データプラットフォームの需要をさらに促進する見込みです。

リアルタイム分析の需要増加

日本の自律型データプラットフォーム市場では、リアルタイム分析に対する需要が顕著に高まっています。組織は意思決定プロセスを推進する即時的なデータ洞察の価値をますます認識しています。この傾向は、タイムリーな情報が競争優位性につながる金融や小売などの分野で特に顕著です。最近の推定によれば、リアルタイム分析市場は今後5年間で約25%のCAGRで成長すると予測されています。この成長は、企業がデータ駆動型戦略の力を活用しようとする中で、自律型データプラットフォームの導入を促進する可能性が高いです。その結果、自律型データプラットフォーム市場は、企業が迅速なデータ処理と分析を可能にする技術に投資する中で、この高まる需要の恩恵を受ける立場にあります。

業務効率化への注目の高まり

業務効率化の追求は、自律型データプラットフォーム市場における重要な推進要因です。日本企業は、業務の合理化とコスト削減のためにデータ駆動型のアプローチをますます採用しています。自律型データプラットフォームを活用することで、組織はデータ管理プロセスを自動化し、生産性の向上とリソースの最適化を実現できます。報告によれば、これらのプラットフォームを活用する企業では最大30%の運営コスト削減を達成しています。この効率性への注力は、データがサプライチェーン最適化において重要な役割を果たす製造業や物流分野で特に顕著です。企業が効率性を優先し続ける中、自律型データプラットフォーム市場は持続的な成長が見込まれます。より多くの組織が、先進的なデータソリューションを業務に統合するメリットを認識しつつあります。

高度な機械学習技術の台頭

高度な機械学習技術の台頭は、自律型データプラットフォーム市場の構造を変えつつあります。日本では、データ分析能力を強化するため、高度なアルゴリズムを採用する組織が増加しています。これらの技術により、企業は膨大なデータセットから隠れたパターンや知見を発見し、意思決定プロセスを改善することが可能となります。機械学習と自律型データプラットフォームの統合により、予測分析が可能となり、予測精度が大幅に向上します。その結果、市場ではこれらの高度な機能を組み込んだプラットフォームへの移行が進んでいます。産業専門家は、データプラットフォームにおける機械学習の採用が今後数年間で約20%の市場成長率をもたらす可能性を示唆しており、自律型データプラットフォーム市場における革新と発展の強い潜在力を示しています。

データ革新を支援する政府の取り組み

日本では、データイノベーションの促進を目的とした政府施策が自律型データプラットフォーム市場の形成に重要な役割を果たしています。日本政府は、産業横断的なビッグデータおよびAI技術の活用を促進するため、様々なプログラムを開始しました。これらの施策には、研究開発への資金提供や、企業が先進的なデータソリューションを導入するためのインセンティブが含まれます。例えば、政府はデジタルトランスフォーメーションプロジェクトを支援するために約1,000億円を割り当てており、これにより自律型データプラットフォームの能力が強化されることが期待されています。このような支援は市場への投資を促進するだけでなく、革新的なデータソリューション開発に適した環境を創出し、自律型データプラットフォーム市場の成長を牽引しています。

市場セグメントの洞察

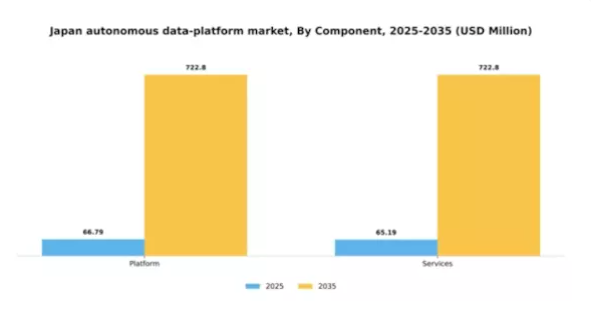

コンポーネント別:プラットフォーム(最大)対サービス(最速成長)

日本の自律型データプラットフォーム市場では、データ管理・分析を促進する重要な役割を反映し、プラットフォームセグメントが圧倒的なシェアを占めています。一方、サービスセグメントは市場シェアこそ小さいものの、プラットフォーム機能を強化する統合ソリューションへの需要増加を背景に急速に進化し、著しい成長を見せています。こうした動向は、市場のダイナミックなニーズに対応する上で両セグメントの重要性を浮き彫りにしています。成長トレンドは、データ環境の複雑化とカスタマイズされたソリューションの必要性により進化を続けるサービスセグメントの堅調な軌道を示しています。AIや機械学習を含む先進技術を活用し、サービスプロバイダーは提供内容を強化しており、その結果、より速い拡大率を実現しています。一方、プラットフォーム分野は、組織がデータを効果的に活用するために堅牢なプラットフォームへの依存度を高める中、引き続き中核を担い、市場での主導的地位を固めています。

プラットフォーム(主流)対 サービス(新興)

プラットフォーム分野は、大規模なデータ運用を支える堅牢なアーキテクチャを特徴とし、市場における主導的な存在として際立っています。企業は、ワークフローの効率化、リアルタイムでのインサイト獲得、意思決定プロセスの強化を図るため、包括的なプラットフォームの導入を加速させています。本セグメントは、継続的な技術革新とセキュリティ・スケーラビリティへの強い注力により、インフラ全体に不可欠な存在となっております。一方、サービスセグメントはプラットフォームを補完する重要な存在として台頭しており、コンサルティングやサポートなど、特定の顧客ニーズに合わせたカスタマイズソリューションに焦点を当てております。このサービス分野の成長は、組織がデータ管理において直面する複雑な課題に対処する上で、俊敏性と適応力の重要性を浮き彫りにしております。

サービス別:サポート・保守(最大)対 アドバイザリー(最速成長)

日本の自律型データプラットフォーム市場において、サービス分野は主にサポート・保守が主導しており、持続的なシステム機能性とパフォーマンスへの依存度が高まっていることから、大きなシェアを占めています。この分野の安定性は、継続的な技術進歩と、効率的な問題解決および稼働時間の確保を求める顧客需要によって強化され、強固な市場ポジションを築いています。一方、アドバイザリー分野は最も急速な成長軌道を示しており、自律型データ導入の複雑性を乗り切るための戦略的洞察とガイダンスを求める企業によって牽引されています。コンサルティングサービスへの需要増加は、データ駆動型意思決定への移行を反映しており、組織がイノベーションを優先する中、アドバイザリーサービスは競争優位性を確保するために不可欠なものとなりつつあります。

サポート&メンテナンス(主流)対 アドバイザリー(新興)

サポート&メンテナンスは、自律型データシステムの継続的な運用を確保する上で重要な役割を担い、トラブルシューティング、更新、進化する技術との統合といった必須サービスを提供します。この主流性は、データの信頼性とセキュリティに対する意識の高まりから生じており、堅牢なメンテナンス体制への投資を促進しています。一方、アドバイザリー分野は急速に台頭しています。企業は独自の運用目標に沿ったカスタマイズ戦略を求めてアドバイザリーサービスをより多く活用するようになり、自律型データプラットフォームの潜在能力を最大限に引き出す上でこれが極めて重要です。アドバイザリー機能は、技術的変革やデータガバナンスがもたらす課題への対応を企業に導くため、イノベーションの代名詞となりつつあります。

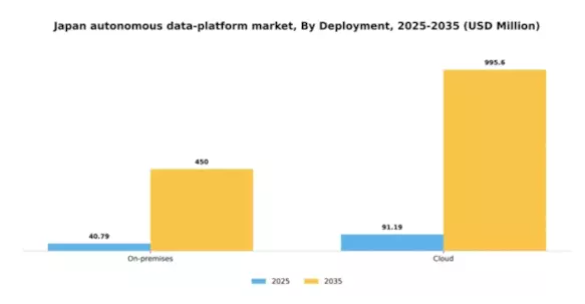

導入形態別:クラウド(最大)対 オンプレミス(急成長中)

日本の自律型データプラットフォーム市場において、オンプレミスとクラウドの導入形態による市場シェアの分布を見ると、クラウドソリューションがセグメントを支配する顕著な傾向が明らかです。多くの組織が、スケーラビリティ、柔軟性、初期コストの低さから、データプラットフォームのクラウド移行を加速させています。オンプレミスソリューションは特定のユースケースでは依然として重要ですが、シェアは小さく、主に厳格なデータコンプライアンス要件を持つ産業向けに提供されています。このセグメントの成長傾向は、業務効率の向上とインフラコスト削減を目指す企業におけるクラウドサービスの採用拡大によって大きく牽引されています。COVID-19パンデミックはデジタルトランスフォーメーションへの移行をさらに加速させ、クラウド技術を脚光を浴びる存在としました。一方、オンプレミスソリューションは、データ主権と管理を優先する組織によって急速な発展を遂げており、今後数年間で大幅な成長が見込まれています。

導入形態:クラウド(主流)対オンプレミス (新興)

クラウド導入は日本の自律型データプラットフォーム市場において主流の選択肢として際立っており、企業に拡張性、アクセス性、コスト効率性の向上をもたらします。多くの企業が業務の効率化とリアルタイム分析の促進を目的にクラウドソリューションを好んで採用しています。一方、オンプレミス導入は、金融や医療など、より高いデータセキュリティと規制コンプライアンスを要求する分野において、好まれる選択肢として台頭しています。クラウドソリューションが市場シェアをリードする一方、オンプレミス提供はデータ管理やプライバシーに関する特定の企業ニーズに対応できる点から急速に支持を集めています。この導入形態の二極化は、市場の複雑さと、これらのプラットフォームが機能する多様な業務環境を反映しています。

企業規模別:大企業(最大)対 中小企業(SME)(最も急成長)

日本の自律型データプラットフォーム市場におけるシェア分布は、大企業が市場全体の大部分を占めるという顕著な優位性を反映しています。これらの組織は高度な技術能力を活用して業務を強化しており、中小企業と比較して大きなシェアを獲得しています。一方、中小企業の採用は着実に増加しており、プラットフォームのアクセス性と手頃な価格が向上するにつれ、自律型データソリューションへの移行が進んでいます。このセグメントにおける成長傾向は、市場における重要なプレイヤーとして中小企業がますます認知されるにつれ、中小企業にとって有利な軌道を示しています。政府の支援、統合の容易さ、データ駆動型意思決定プロセスの拡大といった要因がこの変化を推進しています。さらに、大企業はリーダーシップを維持するために革新的な技術への投資を継続していますが、市場機会を活用するための機敏な戦略を構築する中小企業の台頭する競争力は無視できません。

大企業:支配的 vs 中小企業(SME):台頭

日本の自律型データプラットフォーム市場における大企業は、データ分析に特化した大規模な予算と専任チームを擁する堅牢な能力を示しています。業務の効率化、リソースの最適化、意思決定の強化を実現する包括的なソリューションを導入することで、市場における支配的な地位を確立しています。規模の経済により、最先端技術やインフラへの多額の投資が可能となっています。一方、中小企業は参入障壁の低さとクラウドソリューションの普及を背景に急速に進化しています。このセグメントは俊敏性と革新性の可能性が高く、従来は大企業のみが実施できたデータ戦略を中小規模の企業でも実現可能にしています。中小企業が適応しニッチ市場を開拓する能力は、大企業の従来型の優位性に挑戦する新興勢力としての地位を確立しています。

エンドユース別:金融(最大)対 医療(最速成長)

日本の自律型データプラットフォーム市場において、金融セグメントは規制順守とリスク管理の必要性の高まりを背景に、最大の市場シェアを占めています。これに次いで急速に成長しているのが医療分野であり、特にパンデミック以降、デジタルヘルスソリューションやデータ分析の導入が拡大していることが大きな要因です。小売、製造、IT・通信、政府部門も市場に貢献していますが、金融や医療と比較するとその割合は低くなっています。日本の自律型データプラットフォーム市場の成長傾向は、様々なエンドユース分野においてデータ中心のアプローチへの移行を示しています。金融分野は金融分析や不正検知技術の進歩に牽引され、医療分野は患者管理システムやAI駆動型診断技術の革新により急速に進化しています。組織が業務効率化と成果向上を追求する中、技術およびデータ統合能力への投資増加を原動力として、このセグメントは大幅な成長が見込まれます。

金融(主導的)対 医療(新興)

金融セグメントは、堅牢なインフラと銀行・金融取引における継続的なデータ管理ニーズを特徴とし、日本の自律型データプラットフォーム市場において主導的な役割を担っています。本セグメントではセキュリティ、コンプライアンス、業務効率を優先し、顧客体験の向上とプロセスの合理化を図るため、先進的なデータソリューションを導入しています。一方、医療は個別化医療や遠隔医療ソリューションへの需要拡大を背景に急速に台頭中です。本セグメントでは患者アウトカムの改善に向けデータ分析の統合を重視し、クラウドベースのプラットフォームやAI技術を活用しています。両セグメントとも重要であり、金融は市場の安定性をリードする一方、医療はダイナミックな成長可能性を示しています。

主要プレイヤーと競争環境

日本の自律型データプラットフォーム市場は、急速な技術進歩とデータ駆動型意思決定への需要増加に牽引され、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Oracle(アメリカ)、Microsoft(アメリカ)などの主要企業は、クラウドコンピューティングとAIにおける豊富なリソースと専門知識を活用する戦略的立場にあります。これらの企業は、提供価値を高めるためのイノベーションとパートナーシップに注力しており、市場のニーズに対する俊敏性と対応力を重視する競争環境を形成しています。これらの企業の総合的な戦略は、データ管理と高度な分析を組み合わせた統合ソリューションへの傾向を示しており、より相互接続されたエコシステムの構築を促進しています。

本市場における主要な事業戦略としては、日本市場への対応強化を目的としたサービスのローカライズ化やサプライチェーンの最適化が挙げられます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争う一方で、戦略的提携を通じた協力関係も構築しています。この競争と協力の相互作用は、企業が競争優位性を維持するために継続的なイノベーションを追求すると同時に、現地市場の要求にも迅速に対応しなければならない状況を示唆しています。

2025年10月、IBM(アメリカ)は日本市場向けに特化した新たなAI駆動型データ管理プラットフォームの提供開始を発表しました。この戦略的展開は、IBMの製品ライン強化だけでなく、先進技術を通じた現地顧客ニーズへの対応姿勢を示す点で重要です。AI機能の統合により、データ処理の効率化を図り、顧客の業務効率向上を目指しています。

2025年9月、オラクル(アメリカ)は主要な日本の通信会社との提携を拡大し、地域全体のクラウドサービスを強化しました。この協業は、通信パートナーの広範な顧客基盤を活用し市場浸透率を高める点で極めて重要です。本提携によりオラクルの自律型データベースソリューションの導入が促進され、日本企業のデータアクセス性と管理性が大幅に向上することが期待されます。

2025年8月、マイクロソフト(アメリカ)はデータプラットフォームにおける持続可能性に焦点を当てた新たな取り組みを発表し、日本の環境責任への取り組みと歩調を合わせました。この取り組みは、マイクロソフトが技術ソリューションへの持続可能性統合におけるリーダーとしての地位を確立し、環境意識の高い消費者や企業にアピールする上で極めて重要です。持続可能な実践を優先することで、マイクロソフトはブランドイメージを向上させるだけでなく、エコフレンドリーな技術ソリューションへの高まる需要にも対応しています。

2025年11月現在、自律型データプラットフォーム市場の動向は、デジタル化、AI統合、持続可能性の影響を強く受けております。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集して包括的なソリューションを提供することが可能となっております。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調しています。

日本の自律型データプラットフォーム市場における主要企業には以下が含まれます

産業動向

日本の自律型データプラットフォーム市場では、特に成長とイノベーションの分野において、最近著しい進展が見られます。富士通やNECなどの企業は、人工知能(AI)や機械学習(ML)の能力を活用し、企業によりスマートなデータ分析を提供するため、データ管理ソリューションの強化を積極的に進めています。2023年9月には、オラクルが日本での事業拡大を発表し、堅牢なクラウドベースの自律型データプラットフォームソリューションの提供に注力しており、これは同地域の企業における高度なデータ管理ツールへの需要の高まりを示しています。

さらに、2023年8月にはSAPがNTTデータとの戦略的提携を発表し、自律型データプラットフォームを活用したデジタルトランスフォーメーションの加速を図り、企業におけるデータ複雑性の増大への対応を目指しています。特筆すべきは、2023年7月に日立製作所が現地のSaaS企業を買収し、データサービスポートフォリオの強化を図ったことです。過去数年間、日本は自律型データ能力の成長を遂げており、政府主導のデータ透明性とイノベーション支援施策がこれを後押ししています。

この強力な推進力は、マイクロソフトやアマゾン ウェブ サービス(AWS)といった企業の市場評価にも反映されており、戦略的投資や現地企業との提携を通じて事業基盤を拡大し、日本の自律型データプラットフォーム市場の将来像を形作っています。

今後の見通し

日本の自律型データプラットフォーム市場の将来展望

自律型データプラットフォーム市場は、AI、データ分析、クラウドコンピューティングの進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)24.31%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム意思決定のためのAI駆動型分析の統合。

- コンプライアンス強化のための産業特化型データソリューションの開発。

- 継続的な収益源のためのサブスクリプション型モデルの拡大。

2035年までに、本市場は大幅な成長を達成し、データ管理ソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本自律型データプラットフォーム市場 エンドユース別展望

- BFSI(銀行・金融・保険)

- 医療

- 小売

- 製造業

- IT・通信

- 政府

- その他(旅行・ホスピタリティ、運輸・物流、エネルギー・ユーティリティ)

日本自律型データプラットフォーム市場 サービス別展望

- アドバイザリー

- 統合

- サポート・保守

日本自律型データプラットフォーム市場 コンポーネント別展望

- プラットフォーム

- サービス

日本自律型データプラットフォーム市場 導入形態別展望

- オンプレミス

- クラウド

日本自律型データプラットフォーム市場 企業規模別展望

- 大企業

- 中小企業(SME)

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、コンポーネント別(百万米ドル)

4.1.1 プラットフォーム

4.1.2 サービス

4.2 情報技術、サービス別(単位:百万米ドル)

4.2.1 アドバイザリー

4.2.2 統合

4.2.3 サポートおよび保守

4.3 情報技術、導入形態別(単位:百万米ドル)

4.3.1 オンプレミス

4.3.2 クラウド

4.4 情報通信技術、企業別(百万米ドル)

4.4.1 大企業

4.4.2 中小企業(SME)

4.5 情報通信技術、最終用途別(百万米ドル)

4.5.1 金融・保険・証券(BFSI)

4.5.2 医療

4.5.3 小売

4.5.4 製造業

4.5.5 IT・通信

4.5.6 政府

4.5.7 その他(旅行・ホスピタリティ、運輸・物流、エネルギー・ユーティリティ)

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Oracle(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Microsoft(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SAP(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Google(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Amazon(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 スノーフレーク(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Databricks(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Teradata(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場におけるサービス別分析

6.4 日本市場における導入形態別分析

6.5 日本市場における企業規模別分析

6.6 日本市場における最終用途別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFR の調査プロセス

6.9 情報通信技術(ICT)の DRO 分析

6.10 推進要因の影響分析:情報通信技術(ICT)

6.11 抑制要因の影響分析:情報通信技術(ICT)

6.12 供給/バリューチェーン:情報通信技術

6.13 情報通信技術、コンポーネント別、2024年(シェア%)

6.14 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.15 サービス別情報通信技術、2024年(シェア率)

6.16 サービス別情報通信技術、2024年から2035年(百万米ドル)

6.17 情報通信技術(ICT)、導入形態別、2024年(シェア率)

6.18 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、企業別、2024年(%シェア)

6.20 情報通信技術(ICT)、企業別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.22 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 サービス別、2025-2035年(百万米ドル)

7.2.3 導入形態別、2025-2035年(百万米ドル)

7.2.4 企業別、2025-2035年(百万米ドル)

7.2.5 最終用途別、2025-2035年 (百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携