❖本調査資料に関するお問い合わせはこちら❖

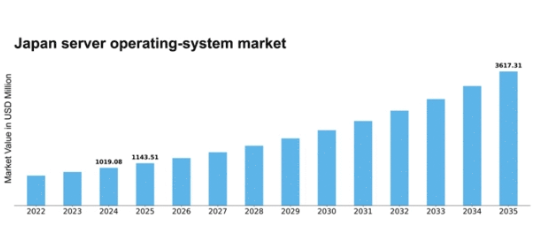

MRFRの分析によると、2024年の日本のサーバーOS市場規模は10億1908万米ドルと推定された。日本のサーバーOS市場は、2025年の11億4351万米ドルから2035年までに36億1731万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)12.21%を示すと予測されている。

主要市場動向とハイライト

日本のサーバーOS市場は、クラウド導入とセキュリティ懸念に牽引され、変革的なシフトを経験している。

- クラウド導入と仮想化が、日本のサーバーOS環境を再構築している。

- 組織がデータ保護を優先する中、セキュリティとコンプライアンスへの注目が高まっている。

- エッジコンピューティングの台頭が、特にリアルタイムデータ処理においてサーバーOSの革新を推進している。

- データセンターの効率性に対する需要の高まりと人工知能の統合が、市場成長を推進する主要な要因である。

日本サーバーOS市場

CAGR

12.21%

市場規模と予測

2024年市場規模1019.08 (百万米ドル)2035年市場規模3617.31 (百万米ドル)

主要プレイヤー

Microsoft(米国)、Red Hat(米国)、Oracle(米国)、VMware(米国)、SUSE(ドイツ)、Canonical(英国)、IBM(米国)、Amazon(米国)、Google(米国)

日本サーバーOS市場の動向

日本のサーバーOS市場は現在、クラウドコンピューティングと仮想化技術への需要増加を背景に、ダイナミックな進化を遂げている。組織は業務効率の向上とコスト削減のために、これらのソリューションの導入を加速させている。この移行に伴い、企業は機密データの保護と規制要件への準拠を図るため、セキュリティとコンプライアンスへの重視が高まっている。また、サーバーOSへの人工知能(AI)と機械学習の統合が進みつつあり、システムのリソース管理やワークロードへの対応方法を変革する可能性がある。その結果、市場環境は競争が激化し、様々なプレイヤーがイノベーションを追求し市場シェアを獲得しようと努めている。さらに、企業がデータ源に近い場所で処理を行うエッジコンピューティングの台頭もサーバーOS市場に影響を与えている。この傾向はエッジデバイス向けに特化したOSの開発につながり、パフォーマンス向上と遅延低減が期待される。加えて、技術プロバイダーと企業間の連携強化は、特定のビジネスニーズに応えるカスタマイズソリューションへの移行を示唆している。全体として、技術進歩と顧客要件の変化に牽引され、サーバーOS市場は継続的な成長が見込まれる。

クラウド導入と仮想化

サーバーOS市場では、クラウド導入と仮想化への顕著な移行が進んでいる。組織はリソース利用の最適化とスケーラビリティ向上のため、これらの技術をますます活用している。この傾向は、変化するビジネス要求に適応できる柔軟で効率的なソリューションへの需要が高まっていることを示している。

セキュリティとコンプライアンスへの注力

セキュリティとコンプライアンスはサーバーOS市場において最重要課題となりつつある。企業が機密情報を扱う中、強固なセキュリティ対策の実施がより重視されている。この傾向は、新たな脅威から保護するための高度なセキュリティ機能を組み込むべく、OSが進化する必要性を示唆している。

エッジコンピューティングの台頭

エッジコンピューティングの台頭は、サーバーOS市場を再構築している。企業はデータ源に近い場所での処理を模索しており、エッジデバイス向け専用OSの開発につながる可能性がある。この傾向は、低遅延と高性能を優先するソリューションへの潜在的な移行を示している。

日本のサーバーOS市場を牽引する要因

オープンソースソリューションへの移行

日本のサーバーOS市場では、オープンソースソリューションへの移行が顕著に進んでいる。組織は柔軟性、コスト効率、コミュニティサポートといったオープンソースOSの利点をますます認識している。この傾向は、堅牢なサーバー性能を維持しつつライセンスコストを最小化しようとする中小企業(SME)において特に顕著である。データによれば、オープンソースサーバーOSの採用率は過去数年で約25%増加しており、これらの技術に対する広範な受容を反映している。さらに、オープンソース開発の協働的性質は、急速に進化する技術環境において不可欠なイノベーションと迅速な更新を促進する。企業はIT環境において信頼性と適応性の両方を提供するソリューションを優先するため、サーバーOS市場はこの変化に適応しつつある。

人工知能の統合

人工知能(AI)のサーバーOSへの統合は、日本のサーバーOS市場構造を変革している。AI機能は高度な自動化、予知保全、リソース配分の最適化を実現し、現代のデータセンターにとって不可欠である。組織がAI駆動型ソリューションを増加させるにつれ、これらの技術をサポートするサーバーOSへの需要は高まる見込みだ。最近の統計によると、日本のAI市場は2025年までに約200億ドル規模に達すると予測されており、堅調な成長軌道を示唆している。この統合により、より知的な意思決定プロセスが可能となり、サーバー性能の最適化とダウンタイムの削減が図られる。サーバーOS市場は、従来のワークロードをサポートするだけでなく、AIを活用して運用能力を強化しイノベーションを推進するシステムへの移行を経験している。

データセンター効率化への需要高まり

日本のサーバーOS市場では、データセンター効率化への需要が顕著に増加している。組織がITインフラの最適化を図る中、性能向上とエネルギー消費削減を実現する先進的なサーバーOSの必要性が極めて重要となっている。最新データによれば、エネルギーコストはデータセンター総費用の約30%を占める。このため、仮想化とリソース管理を促進し運用効率を向上させるサーバーOSへの投資が企業間で拡大している。この傾向は、持続可能性とカーボンフットプリント削減という広範な目標に沿った、省エネ技術推進に向けた日本政府の施策によってさらに加速されています。企業が運用ニーズを満たすだけでなく環境持続可能性にも貢献するソリューションを求める中、サーバーOS市場はこの高まる効率性重視の潮流から恩恵を受ける立場にあります。

ハイブリッドクラウドソリューションへの注目の高まり

日本のサーバーOS市場は、ハイブリッドクラウドソリューションへの注目の高まりによってますます影響を受けています。組織がオンプレミスインフラとクラウド機能のバランスを図る中、ハイブリッド環境にシームレスに統合できるサーバーOSへの需要が高まっている。最近の調査では、スケーラビリティと柔軟性の必要性から、日本の企業の約60%がハイブリッドクラウド戦略を検討していることが示されている。この傾向は、多様な環境をまたがってワークロードを効率的に管理し、最適なパフォーマンスとセキュリティを確保できるサーバーOSを必要としている。こうした需要に応えるため、サーバーOS市場は進化を続けており、ベンダー各社はオンプレミスとクラウドリソース間の円滑な移行を可能にするソリューションを開発し、最終的に運用上の俊敏性を高めている。

規制順守とデータ主権

日本のサーバーOS市場は、規制順守とデータ主権に関する懸念によって大きく影響を受けている。データ保護法が厳格化する中、組織は国内規制への準拠を保証するサーバーOSの採用を迫られている。日本政府は様々なデータ保護枠組みを実施しており、企業は自国国内でデータ管理を維持することが求められています。これにより、堅牢なセキュリティ機能とコンプライアンスツールを提供するサーバーOSへの需要が高まっています。最近の推計では、ITインフラにおけるコンプライアンス関連投資は2026年までに50億ドルに達する可能性があります。企業は運用ニーズを満たすだけでなく法的要件にも適合するソリューションを優先するため、サーバーOS市場はこうした規制圧力に適応しつつあります。

市場セグメントの洞察

日本サーバーOS市場セグメントの洞察

日本サーバーOS市場セグメントの洞察

サーバーOS市場におけるOSの洞察

サーバーOS市場におけるOSの洞察

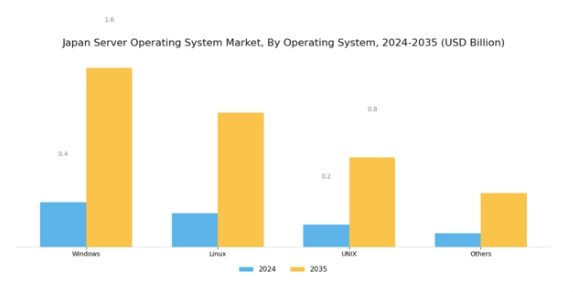

日本サーバーOS市場におけるOSセグメントは、サーバーリソースの管理とアプリケーションの効率的な実行環境の提供において重要な役割を担っている。この市場は著しい成長を遂げており、日本の様々な産業における堅調な技術進歩と効果的なリソース管理システムへの需要増加を反映している。様々なシステムの中でも、Windowsはユーザーフレンドリーなインターフェースと広範なサポートエコシステムにより、企業環境で好まれることが多く、統合ソリューションに依存する企業にとって主流の選択肢となっている。

一方、Linuxはオープンソースの性質、柔軟性、堅牢なセキュリティ機能により大きな注目を集めており、特定のニーズに合わせてオペレーティングシステムをカスタマイズしたい技術に精通した組織にアピールしている。信頼性と拡張性で知られるUNIXシステムは、金融や通信など優れた安定性が求められる分野で依然として不可欠な高性能コンピューティング環境で主に使用される。その他のOSは市場シェアこそ小さいものの、ニッチな要件や特殊用途に対応することで全体的な多様性に寄与している。

市場が成長する中、クラウドコンピューティング、ビッグデータ、IoT(モノのインターネット)への傾向が、日本サーバーOS市場の需要動向にさらなる影響を与えると予想される。サイバーセキュリティへの注目の高まりも、組織が機密データを保護しつつ効率的なサーバー運用を確保しようとする中で、課題と機会の両方をもたらしている。日本の技術革新への取り組みを背景に、OSセグメントは大幅な進化を遂げようとしており、今後数年間で市場全体の収益とセグメンテーション戦略に影響を与える可能性がある。

全体として、OSセグメントの活力が顕著であることは明らかであり、競争環境下で企業が繁栄するために必要な技術インフラを支えている。

サーバーOS市場における仮想化状況の洞察

サーバーOS市場における仮想化状況の洞察

日本サーバーOS市場における仮想化状況セグメントは、同地域の企業の技術的環境形成において重要な役割を果たしている。仮想マシンの採用が拡大し、組織はリソース利用の最適化、柔軟性の向上、運用コスト削減を実現している。

日本の企業がITインフラの近代化を続ける中、仮想化技術への需要は拡大し、市場成長に大きな推進力を提供している。物理サーバーは、パフォーマンスと信頼性が最も重要な従来のアプリケーションの基盤として、依然として関連性を保っている。

一方、拡張性と効率性の向上を目指す企業において仮想化環境が普及し、多様なアプリケーションやワークロードの主流選択肢となっている。日本のイノベーションとデジタルトランスフォーメーションへの注力は、これらの技術の成長をさらに加速させ、進化するビジネス要件に適応できる高度なサーバーOSの必要性を高めている。仮想マシンと物理サーバーの相乗効果は、今日の企業が直面する様々な課題に対処しつつ運用効率を向上させる包括的なエコシステムを形成する。

この相互作用は、信頼性と適応性の両方が不可欠な金融や製造業などの分野で特に重要です。全体として、仮想化状況セグメントは、日本のサーバーオペレーティングシステム市場における成長と技術進歩の巨大な可能性を示しています。

サーバーオペレーティングシステム市場のサブスクリプションモデルに関する洞察

サーバーオペレーティングシステム市場のサブスクリプションモデルに関する洞察

日本のサーバーオペレーティングシステム市場におけるサブスクリプションモデルセグメントは、組織がITニーズに対して柔軟でスケーラブルなソリューションを求めるにつれて、ますます重要になっています。このモデルは安定した収益源を確保し、顧客ロイヤルティを高める。日本におけるクラウドコンピューティングとデジタルトランスフォーメーションの急成長は、多様なユーザー要件に応える無料サブスクリプションと有料サブスクリプションの両方の採用を促進している。無料サブスクリプションはコスト重視の顧客にとっての入り口となり、基本機能へのアクセスを可能にするとともに、システムの価値提案を実証する。

一方、有料サブスクリプションは高度な機能とプレミアムサポートを提供し、信頼性と堅牢性を求める企業から支持を集めています。ハイブリッドワークモデルやリモート業務の拡大は需要をさらに加速させ、変化する業務環境に適応できる信頼性の高いシステムの必要性を浮き彫りにしています。

技術革新と日本の厳格なデータセキュリティ規制への対応ニーズも市場形成に影響を与え、組織は柔軟性とセキュリティを両立させるサブスクリプションモデルへの投資を推進しています。日本のサーバーOS市場は、技術進歩と市場需要の複雑な相互作用を反映し、進化を続けています。

サーバーOS市場:企業規模別インサイト

サーバーOS市場:企業規模別インサイト

日本のサーバーOS市場は、企業規模セグメントにおいて顕著な区分が見られ、大企業と中小企業(SME)が明確に区別されています。大企業は規模の経済性、先進技術の導入、大量データや複雑なアプリケーションを処理する堅牢なサーバーソリューションへの高い需要を背景に、市場を支配する傾向にある。彼らはパフォーマンス向上と大規模ITインフラ管理を可能にする包括的かつ安全なサーバーOSを求めることが多い。

一方、中小企業は日本のデジタルトランスフォーメーション(DX)推進の流れに後押しされ、重要な役割を担っている。中小企業は業務効率化や市場競争力強化のため、サーバーOSの活用を拡大している。日本政府も中小企業の技術進歩を支援する施策を推進しており、これがサーバーOS導入への参画を後押ししている。企業規模セグメントにおけるこの二極化は、日本サーバーOS市場に存在する多様な要件と機会を反映しており、異なる企業規模に応じたソリューションとサポートの必要性を浮き彫りにしている。

主要プレイヤーと競争環境

日本のサーバーOS市場は、急速な技術進歩とクラウドベースソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、レッドハット(米国)、オラクル(米国)といった主要プレイヤーは、広範なポートフォリオと革新的な能力を活用する戦略的ポジションを確立している。マイクロソフト(米国)はAzureプラットフォームへのAI・機械学習統合に注力し、業務効率とユーザー体験の向上を図っている。レッドハット(米国)はオープンソースソリューションを通じ、協業とコミュニティ主導の開発を重視し、強固なエコシステムを構築している。オラクル(米国)はクラウドインフラへの投資を継続し、企業ニーズに応える包括的ソリューションの提供を目指しており、これによりイノベーションと顧客中心のアプローチを優先する競争環境が形成されている。

この市場における主要なビジネス戦略には、製造の現地化とサプライチェーンの最適化による顧客ニーズへの対応力強化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散化によりニッチプレイヤーが成長する一方、大企業は戦略的提携や買収を通じて市場シェアを統合し、競争を激化させている。

2025年10月、マイクロソフト(米国)は日本の主要通信企業との重要提携を発表し、同地域におけるクラウドサービスの強化を図った。この協業によりマイクロソフトの日本市場での存在感が強化され、現地ニーズに応じたカスタマイズソリューションの提供が可能となる。本提携の戦略的重要性は、様々な分野におけるデジタルトランスフォーメーション(DX)の加速化を促進し、マイクロソフトを進化する市場環境における主要プレイヤーとして位置付ける点にある。

2025年9月、レッドハット(米国)はセキュリティ機能の強化とスケーラビリティの向上を特徴とするOpenShiftプラットフォームの新バージョンをリリースした。クラウド導入におけるセキュリティ重視の傾向が強まる中、このリリースは特に意義深い。この戦略的動きは、レッドハットのイノベーションへの取り組みと、変化する企業のニーズへの適応能力を強調し、競争優位性を強化するものだ。

2025年8月、オラクル(米国)は日本のクラウドインフラサービスを拡大し、現地企業を支援する新たなデータセンターを導入した。この拡張は、オラクルのサービス提供能力を強化するだけでなく、地域に根差したデータ処理ソリューションへの需要増大に対応する点で極めて重要である。この動きの戦略的意義は、信頼性とコンプライアンスを満たすクラウドサービスを求める顧客層の拡大につながり、オラクルの市場地位をさらに固める可能性にある。

2025年11月現在、サーバーOS市場の動向はデジタル化、持続可能性、AI統合の影響を強く受けている。企業間連携によるイノベーション推進の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争優位性は従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する可能性が高い。この変化は、単なるコスト競争ではなく、先進的なソリューションを通じた価値提供への重視が高まっていることを示している。

業界動向

日本サーバーOS市場における最近の動向では、Canonical、SUSE、富士通、東芝、NEC、Amazon、Google、Red Hat、Microsoft、日立、トレンドマイクロ、Oracle、IBM、三菱電機などの主要プレイヤー間の活動と競争が活発化している。2023年9月、レッドハットはハイブリッドクラウドソリューション強化を目的とした提携を発表。日本のローカルインフラとクラウドサービスを活用する方針で、地域ニーズへの対応を表明した。

さらに2023年8月、富士通は国内クラウドサービス需要増に対応するため、先進的なAI駆動型サーバーOSの開発計画を明らかにした。この流れを受け、オラクルも日本企業向けに特化した製品開発のため研究開発に多額の投資を行っている。

特に、日本のクラウドエコシステムへのグローバルな技術投資の増加は市場評価に好影響を与えており、過去2年間で15%を超える市場規模成長率が報告されている。2022年にはGoogleとAmazonによる現地データセンターの設立がエコシステムをさらに強化し、グローバルなサーバーOS市場における日本の重要性を示した。技術革新が続く中、こうした進展は地域の将来戦略と市場動向を形作る可能性が高い。

将来展望

日本のサーバーOS市場の将来展望

クラウド導入、デジタルトランスフォーメーション、強化されたセキュリティニーズに牽引され、日本のサーバーOS市場は2024年から2035年にかけて12.21%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型サーバー管理ツールの開発

- 企業向けハイブリッドクラウドソリューションの拡大

- OS製品への高度なサイバーセキュリティ機能の統合

2035年までに、市場は進化する技術的需要を反映し、堅調な成長を達成すると予想される。

市場セグメント

日本のサーバーオペレーティングシステム市場 エンドユーザー別見通し

- 中小企業(SME)

- 大企業

- 政府

日本のサーバーオペレーティングシステム市場 サーバータイプ別見通し

- ラックサーバー

- ブレードサーバー

- タワーサーバー

日本のサーバーオペレーティングシステム市場 導入タイプ別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

日本のサーバーオペレーティングシステム市場 オペレーティングシステムタイプ別見通し

- Windows Server

- Linux Server

- Unix Server

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 オンプレミス

- 4.1.2 クラウドベース

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、エンドユーザー別(百万米ドル)

- 4.2.1 中小企業(SME)

- 4.2.2 大企業

- 4.2.3 政府

- 4.3 情報通信技術、サーバータイプ別(百万米ドル)

- 4.3.1 ラックサーバー

- 4.3.2 ブレードサーバー

- 4.3.3 タワーサーバー

- 4.4 情報通信技術(ICT)、オペレーティングシステム別(百万米ドル)

- 4.4.1 Windowsサーバー

- 4.4.2 Linuxサーバー

- 4.4.3 Unixサーバー

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Microsoft(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Red Hat(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Oracle(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 VMware(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 SUSE(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Canonical (GB)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 IBM (US)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Amazon(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Google(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Microsoft(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境