❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の顔面注入剤市場規模は2024年に3億7500万米ドルと推定されております。

日本の顔面注入剤市場産業は、2025年の4億1,152万ドルから2035年までに10億4,200万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.74%を示すと予測されております。

主要な市場動向とハイライト

日本の顔面注入剤市場は、消費者の嗜好の変化と技術革新に牽引され、堅調な成長を遂げております。

- 非外科的美容施術への需要が高まっており、消費者の嗜好が侵襲性の低い選択肢へと移行していることを示しております。

- 製品処方の技術的進歩により、顔面注入剤の有効性と安全性が向上し、より幅広い層にアピールしております。

- 規制面での進展が市場成長を支え、新製品の導入にとってより好ましい環境を醸成しております。

- 主要な市場推進要因としては、美容意識の高まりと可処分所得の増加が挙げられ、これらが地域全体における美容クリニックの拡大を促進しております。

主要企業

Allergan (US), Revance Therapeutics (US), Ipsen (FR), Medytox (KR), Hugel (KR), Galderma (CH), Sientra (US), Medytox (KR)

日本の顔面注入剤市場の動向

顔面注入剤市場は現在、美容的改善や非外科的処置に対する消費者の関心の高まりを背景に、顕著な成長を遂げております。この傾向は、セルフケアや外見への文化的関心の高まりに影響を受けていると考えられ、多くの方が望ましい結果を得るための低侵襲的な選択肢を求めております。ソーシャルメディアや美容インフルエンサーの台頭も、これらの製品に対する認識形成や需要拡大に寄与している可能性があります。この結果、メーカーや医療提供者を含む様々な関係者が、変化する消費者の嗜好に対応するため戦略を適応させています。さらに、技術と製品処方の進歩も、顔面注入剤市場の拡大に寄与していると考えられます。ヒアルロン酸やボツリヌス毒素の処方の革新は、有効性と安全性を高め、より幅広い層にアピールする可能性があります。加えて、日本の規制枠組みはこれらの進歩に対応するため進化しており、製品が安全基準を満たすことを確保しつつ、市場の成長を促進しています。全体として、顔面用注射剤市場の動向はダイナミックであり、今後の市場動向を形作る可能性のある継続的な進展が見られます。

非外科的美容施術への需要の高まり

消費者間では非外科的美容施術への選好が高まっており、顔面用注射剤への関心も増加しています。この傾向は、ダウンタイムが最小限で即効性のある効果を求める個人が増えていることを示唆しています。

製品処方の技術的進歩

顔面注入剤の処方には革新的な改良が加えられ、その効果性と安全性が向上しています。多様な美容ニーズに応える新製品が開発されることで、より幅広い消費者層の関心を集める可能性があります。

市場成長を支える規制の進展

顔面注入剤を取り巻く規制環境は進化を続けており、当局は製品の安全性と有効性を確保するガイドラインを実施しています。この進展は消費者の信頼を育み、市場拡大を促進する可能性があります。

日本の顔面注入剤市場を牽引する要因

可処分所得の増加

日本の経済状況において、可処分所得は徐々に増加傾向にあり、これは顔面注入剤市場の拡大に重要な役割を果たしています。個人の経済的安定性が向上するにつれ、美容治療への投資意欲が高まっています。日本の平均可処分所得は年間約3%上昇しており、消費者がパーソナルケアや美容向上に資金を充てられるようになっています。この傾向は特に都市部で顕著であり、顔面注入剤の需要が急増しています。可処分所得の増加により、より多くの人々がこれらの治療にアクセスし、費用を負担できるようになるため、顔面注入剤市場はこの経済的変化から大きな恩恵を受ける見込みです。

高齢化社会の影響

急速な高齢化が進む日本の人口構成は、顔面注入剤市場にとって重要な推進力となっています。65歳以上の人口比率が高まる中、加齢に伴う懸念に対応する美容ソリューションへの需要が増加しています。この層は特に、ダウンタイムが最小限で効果的な結果をもたらす非外科的選択肢に関心を寄せています。高齢の消費者が若々しい外見を維持しようとする動きに伴い、顔面注入剤産業は需要の急増が見込まれます。予測によれば、この高齢層がライフスタイルや自己イメージに合った美容的改善を求める傾向により、今後数年間で市場は10%拡大する可能性があります。

美容クリニックの拡大

日本全国で美容クリニックが増加していることは、顔面注入剤市場にとって顕著な推進要因です。クリニックが増えるにつれ、消費者は様々な注入治療をより容易に受けられるようになります。この拡大に伴い、マーケティング活動も活発化しており、顔面注入剤の利点に関する認知度向上と潜在顧客への啓発が進んでいます。日本の美容クリニック数は過去5年間で約20%増加しており、堅調な成長傾向を示しています。クリニック数の急増は、消費者に選択肢を増やし、美容向上のための現実的な解決策として注入治療を検討させることで、顔面注入剤市場産業をさらに活性化させるでしょう。

美容意識の高まり

日本における美容施術への意識向上は、顔面注入剤市場の重要な推進力です。社会規範が変化する中、より多くの個人が非侵襲的な方法で外見を向上させる解決策を求めています。この傾向は、ソーシャルメディアや芸能文化の影響を強く受ける若年層で特に顕著です。報告によれば、日本の美容市場は今後5年間で約8%の年平均成長率(CAGR)で拡大すると予測されています。自己管理や美容向上を重視する消費者が増える中、こうした美容への関心の高まりが顔面注入剤の需要を後押しすると考えられます。結果として、顔面注入剤産業はこの文化的変化の恩恵を受け、売上増加と幅広い年齢層における注入治療の受容拡大が見込まれます。

予防的治療の普及拡大

予防美容の概念が日本で注目を集め、顔面注入剤市場に影響を与えています。若い消費者は、老化の兆候が現れるのを待つよりも、その発生を予防する治療を選択する傾向が強まっています。この美容に対する積極的なアプローチは消費者の行動様式を変えつつあり、若々しい外見を維持する手段として注入剤を求める個人が増加しています。この傾向は、早期介入を重視する健康志向の人々のニーズと合致するため、顔面用注射剤産業は恩恵を受ける見込みです。市場アナリストによれば、美容習慣における予防策を採用する消費者が増えることで、今後数年間で顔面用注射剤の需要が15%増加する可能性があります。

市場セグメントの洞察

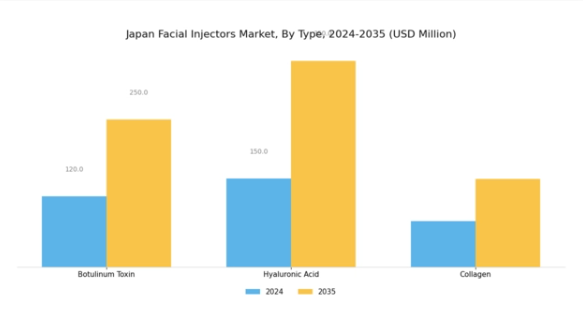

顔面注入剤の市場種類別分析

日本の顔面注入剤市場は、多様な審美ニーズや嗜好に応える様々な種類で構成されています。中でもボツリヌス毒素は、筋肉を弛緩させることで小じわや深いしわを目立たなくする効果で広く認知され、主要な地位を確立しています。日本での人気は、若々しい外見を重視する文化的背景に起因し、多くの個人が美容効果を得るための非侵襲的選択肢を求めています。

同様に、ヒアルロン酸注入は肌の保湿とボリュームアップ効果により勢いを増しており、顔の輪郭形成や唇のボリュームアップに好まれる選択肢となっています。この種類は特に、老化予防策に関心を持つ若い世代に支持されています。第三の主要種類であるコラーゲン注入剤は、肌の弾力性とハリの回復に焦点を当てたニッチな層にサービスを提供します。

他の二種類ほどトレンドとは言えませんが、特定の老化現象への介入を求める方々に独自の解決策を提供します。日本における顔面注入剤市場がこれら三つの主要カテゴリーに分類されることは、消費者の多様な嗜好と、非外科的美容改善への継続的な傾向を浮き彫りにしています。

人口動態の変化が進行する中、これらのセグメントは着実な成長が見込まれております。これは、最小限の介入で最大限の効果を得ることや、先進処置による若々しい外見の維持を重視する傾向が強まる日本社会における、美容とセルフケアに対する意識の変化を反映したものでございます。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

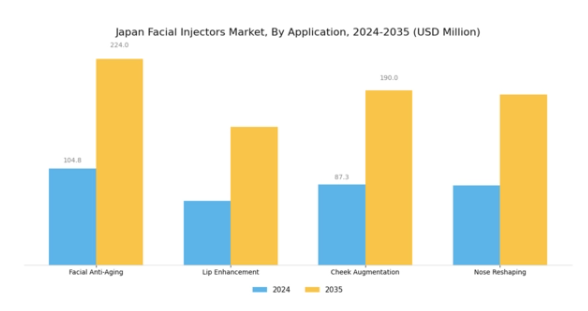

顔面注入剤市場の用途別インサイト

日本の顔面注入剤市場は、顔面アンチエイジング、唇のボリュームアップ、頬のボリュームアップ、鼻の再形成などの分野を含む用途セグメントにおいて著しい成長を示しています。顔面アンチエイジング治療の需要は、若々しい外見を維持するための非侵襲的ソリューションを求める方が多い、日本の急速な高齢化によって牽引されています。

唇のボリュームアップ施術は、より豊かな唇で顔の美観を高めたいと考える方が増えるにつれ、人気を集めております。頬のボリュームアップも重要な焦点であり、若々しい輪郭を得るためにボリュームを追加する消費者が増加しております。鼻の整形も顕著であり、低侵襲技術による顔全体の調和を求める方に支持されております。

この多様な適用範囲は、美容整形への関心の高まりを反映するだけでなく、日本国内における美容基準の進化を浮き彫りにしており、この分野が日本顔面注入剤市場の統計と成長軌道の重要な推進力となっていることを示しています。注入剤分野における継続的な技術革新は、消費者にとってより効率的で効果的なソリューションを提供し、この傾向をさらに加速させています。

顔面注入剤市場のエンドユーザー動向

日本の顔面注入剤市場は著しい成長を見せており、その原動力は主に多様なユーザー層にあります。このセグメントには、クリニック、病院、メディカルスパ、在宅ケアなど様々な施設が含まれ、それぞれが顔面注入剤の流通と利用において重要な役割を果たしています。クリニックは美容治療の主要な提供源として認識されており、美容的改善を求める幅広い顧客層を惹きつける専門的なサービスを提供しています。

病院は高度な医療処置を通じて貢献し、顔面用注射器を手術や患者ケアプロトコルに統合しています。メディカルスパはリラクゼーションと美容サービスを融合させ、美容への総合的なアプローチを提供することで人気を集めています。在宅ケアも潜在性を示しており、消費者が適切な指導のもとで自己施術を行うことへの関心が高まっていることから、利便性とパーソナライズされたスキンケアへの傾向が拡大していることを反映しています。

このセグメンテーションにより、カスタマイズされたマーケティング戦略とサービス提供が可能となり、日本の顔面注入剤市場のダイナミックな性質と、変化する消費者のニーズや嗜好への適応性が浮き彫りになります。全体として、美容意識の高まりと産業の技術進歩に後押しされ、ユーザーセグメントは拡大を続けています。

顔面注入剤市場の流通チャネルに関する洞察

日本の顔面注入剤市場における流通チャネルセグメントは、業界内でのアクセシビリティと消費者の選択肢を向上させる上で重要な役割を果たしています。直接販売、オンライン販売、小売薬局など様々なチャネルが、市場全体の動向に大きく寄与しています。直接販売は、顧客との相談と信頼が最優先される美容製品を扱う市場において、パーソナライズされた体験を提供することが多く、極めて重要です。

オンライン販売は、日本のデジタル化進展と電子商取引の普及に後押しされ、著しい成長を見せており、消費者が便利かつ目立たずに製品を購入することを可能にしています。小売薬局は、顔面用注入剤および関連製品を即時に入手できる場として重要な位置を占めており、消費者にとって慣れ親しんだ購買環境を提供しています。

このマルチチャネル戦略は、消費者の多様な嗜好に応えるだけでなく、様々なプラットフォームでの製品供給を確保することで、日本の顔面用注入剤市場の成長を支えています。美容意識の高まりや美容治療を求める高齢化人口といったトレンドが市場成長を後押ししており、全ての流通チャネルが効果的に販売範囲を拡大する機会をもたらしています。

主要企業と競争環境

日本の顔面用注入剤市場は、技術革新、美容施術への消費者需要、技術進歩に牽引され、活発な競争環境が特徴です。アラガン(アメリカ)、レバンス・セラピューティクス(アメリカ)、ガルデルマ(スイス)などの主要企業が最前線に立ち、各社独自の戦略で市場での存在感を高めています。アラガン(アメリカ)は継続的な製品革新とポートフォリオ拡大に注力し、レバンス・セラピューティクス(アメリカ)は持続性のある注射剤の開発を重視し、先進的な製剤技術におけるリーダーとしての地位を確立しています。一方、ガルデルマ(スイス)は戦略的提携を活用して流通チャネルを強化し、市場浸透率を高めており、これらの動きが相まって、技術革新と消費者エンゲージメントへの依存度が高まる競争環境を形成しています。

事業戦略面では、各社が製造の現地化を進め、コスト削減とサプライチェーン効率化を図っています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。この分散化は多様な製品・サービスの提供を可能にする一方、主要企業間の競争を激化させています。これらの企業の総合的な影響力は大きく、イノベーションを推進し、他の市場参加者が追随するトレンドを形成しています。

2025年10月、アラーガン(アメリカ)は、低侵襲美容施術への需要拡大に対応するため、ヒアルロン酸ベースの新たな注射剤ラインの発売を発表いたしました。この戦略的展開は製品ラインナップの拡充だけでなく、顔面用注射剤市場におけるイノベーションへの取り組みを強化するものです。これらの製品導入は顧客ロイヤルティの向上と新規顧客の獲得につながり、アラーガンの市場地位を確固たるものとする見込みです。

2025年9月、レバンス・セラピューティクス(アメリカ)は、主力製品であるダキシボツリヌストキシンA注射剤の導入に向け、日本の主要美容クリニックチェーンとの提携を締結いたしました。この協業は、レバンスが確立されたクリニックネットワークを活用し、市場参入と消費者受容を迅速化できる点で極めて重要です。本提携は、流通能力の強化と市場拡大における戦略的提携の重要性を浮き彫りにしております。

2025年8月、ガルデルマ(スイス)は、顔面注入剤とその利点について消費者を啓発することを目的としたデジタルプラットフォームを立ち上げました。この取り組みは、企業が消費者との効果的な関わりを求める中、市場におけるデジタル化の拡大傾向を反映しています。有益な情報を提供することで、ガルデルマは自社の思想的リーダーとしての地位を確立するだけでなく、美容産業において極めて重要な信頼と透明性を育んでいます。

2025年11月現在、顔面注入剤市場の競争動向は、デジタル化、持続可能性、製品開発における人工知能の統合によってますます特徴づけられています。戦略的提携がより一般的になりつつあり、各社は互いの強みを活用し、市場での地位を強化することが可能となっています。今後、競争の差別化は、従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。これは、企業が絶えず変化する消費者のニーズに応えようとする中で起こります。

日本における顔面注入剤市場の主要企業には以下が含まれます

産業動向

日本における顔面注入剤市場の最近の動向は、著しい成長と進化するトレンドを浮き彫りにしています。株式会社メディトックスは製品ラインの拡充を積極的に進め、革新的な注射剤ソリューションの研究開発に注力しております。2023年5月にはアラガン社が先進技術を活用した新顔面注入器の発売を発表し、患者様の体験と治療成果の向上を図っております。市場では、特に社会的な価値観が美容と健康志向へ移行する中、非外科的美容施術に対する消費者需要の高まりが顕著です。

合併・買収の分野では、2023年3月にレバンス・セラピューティクス社がシエントラ社から特定資産の買収を完了し、成長著しい日本市場における戦略的ポジションを確立しました。イプセン社やエヴォラス社などが製品ポートフォリオを拡充する中、競争とイノベーションは活発化しています。日本の医療当局も美容注射剤に関する規制を段階的に合理化しており、新規参入者にとってより好ましい環境が整いつつあります。

美容技術の進歩と消費者の嗜好変化に支えられた市場の成長軌跡は、ここ数年で日本の顔面注入剤分野がますますダイナミックな状況にあることを示唆しています。

将来展望

日本の顔面注入剤市場の将来展望

日本の顔面注入剤市場は、美容意識の高まりと技術進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)9.74%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 遠隔診療プラットフォームの拡充によるリモート相談の実現

- 持続可能性を追求した生分解性注入剤の開発

- 美容インフルエンサーとの提携によるターゲットマーケティングキャンペーン

2035年までに、消費者の嗜好の変化と革新的な製品提供を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本顔面注入剤市場 種類別展望

- ボツリヌス毒素

- ヒアルロン酸

- コラーゲン

日本における顔面注入剤市場のエンドユーザー別見通し

- クリニック

- 病院

- メディカルスパ

- 在宅ケア

日本における顔面注入剤市場の用途別見通し

- 顔面アンチエイジング

- 唇のボリュームアップ

- 頬のボリュームアップ

- 鼻の再形成

日本における顔面注入剤市場の流通チャネル別見通し

- 直接販売

- オンライン販売

- 小売薬局

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 ライフサイエンス、種類別(百万米ドル)

4.1.1 ボツリヌス毒素

4.1.2 ヒアルロン酸

4.1.3 コラーゲン

4.2 ライフサイエンス、用途別(百万米ドル)

4.2.1 顔のアンチエイジング

4.2.2 唇のボリュームアップ

4.2.3 頬のボリュームアップ

4.2.4 鼻の再形成

4.3 ライフサイエンス、エンドユーザー別(百万米ドル)

4.3.1 クリニック

4.3.2 病院

4.3.3 メディカルスパ

4.3.4 ホームケア

4.4 ライフサイエンス、流通チャネル別(百万米ドル)

4.4.1 直接販売

4.4.2 オンライン販売

4.4.3 小売薬局 5

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アラガン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 レバンス・セラピューティクス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 イプセン(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メディトックス(韓国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ヒューゲル(韓国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ガルデルマ(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Sientra(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Medytox(韓国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における流通チャネル別分析

6.6 ライフサイエンス分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 ライフサイエンス分野のDRO分析

6.9 ライフサイエンス分野における推進要因の影響分析

6.10 ライフサイエンス分野における抑制要因の影響分析

6.11 ライフサイエンス分野の供給/バリューチェーン

6.12 ライフサイエンス、種類別、2024年(%シェア)

6.13 ライフサイエンス、種類別、2024年から2035年(百万米ドル)

6.14 ライフサイエンス、用途別、2024年(%シェア)

6.15 ライフサイエンス、用途別、2024年から2035年(百万米ドル)

6.16 ライフサイエンス、エンドユーザー別、2024年(シェア%)

6.17 ライフサイエンス、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 ライフサイエンス、流通チャネル別、2024年(%シェア)

6.19 ライフサイエンス、流通チャネル別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携