❖本調査資料に関するお問い合わせはこちら❖

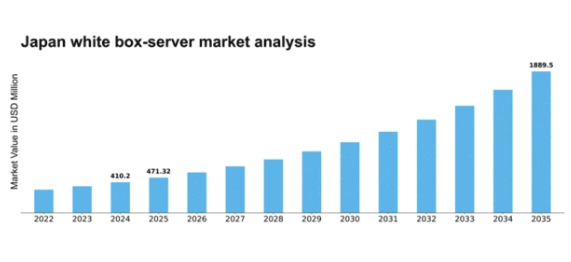

MRFRの分析によると、2024年の日本のホワイトボックスサーバー市場規模は4億1020万米ドルと推定された。日本のホワイトボックスサーバー市場は、2025年の4億7132万米ドルから2035年までに18億8950万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)14.9%を示すと予測されている。

主要市場動向とハイライト

日本のホワイトボックスサーバー市場は、カスタマイズとコスト効率化への力強い移行を経験している。

- カスタマイズと柔軟性は、企業が特注ソリューションを求める中でますます重要になっている。

- コスト効率性は依然として主要な関心事であり、組織が従来の選択肢よりもホワイトボックスサーバーを採用する原動力となっている。

- オープンスタンダードの採用が拡大し、サーバーソリューションにおける相互運用性とイノベーションを促進している。

- データセンター需要の増加とクラウドコンピューティングへの移行が、市場成長を牽引する主要な推進力となっている。

日本ホワイトボックスサーバー市場

CAGR

14.9%

市場規模と予測

2024年市場規模410.2 (百万米ドル)2035年市場規模1889.5 (百万米ドル)

主要プレイヤー

Hewlett Packard Enterprise(米国)、Dell Technologies(米国)、Supermicro(米国)、Quanta Computer(台湾)、Wistron Corporation(台湾)、Lenovo(中国)、ZTE Corporation(中国)、ASUS(台湾)

日本ホワイトボックスサーバー市場の動向

ホワイトボックスサーバー市場は現在、企業におけるカスタマイズされたサーバーソリューションへの需要増加を背景に顕著な成長を遂げている。組織は従来型サーバー製品に代わる費用対効果の高い選択肢をますます求めており、これがホワイトボックスサーバーの採用増加につながっている。柔軟性と拡張性を特徴とするこれらのシステムにより、企業は特定の運用ニーズに合わせてインフラをカスタマイズできる。その結果、多くの企業がプロプライエタリシステムから、様々なワークロード向けに最適化可能な適応性の高いソリューションへ移行している。この変化は、効率性とパフォーマンスが最優先されるクラウドコンピューティングやデータセンターなどの分野で特に顕著である。さらに、オープンソースソフトウェア・ハードウェアへの傾向がホワイトボックスサーバー市場に影響を与えている。企業は相互運用性を促進しベンダーロックインを軽減するオープンスタンダード活用の利点を認識しつつある。このアプローチはイノベーションを促進するだけでなく、プロプライエタリ技術に関連するコスト削減にもつながる。日本の組織がデジタルトランスフォーメーションを推進する中、より俊敏で応答性の高いITインフラへの広範な移行を反映し、ホワイトボックスサーバーの需要はさらに拡大する見込みである。技術の進歩と変化するビジネスニーズがその軌道を形作る中、市場は継続的な進化を遂げようとしている。

カスタマイズ性と柔軟性

ホワイトボックスサーバー市場では、企業が特定の要件に合わせたソリューションを求める傾向が強まり、カスタマイズ化が進んでいる。この柔軟性により、組織はサーバー構成を最適化し、パフォーマンスと効率性を向上させることができる。

コスト効率

コスト面での優位性がホワイトボックスサーバー導入を促進している。従来システムと比較して総所有コスト(TCO)が低い傾向にあるためだ。この傾向は、IT予算の最大化を図る企業にとって特に魅力的である。

オープンスタンダードの採用

オープンスタンダードへの選好が高まる中、ホワイトボックスサーバー市場は変容を遂げつつある。組織は相互運用性を促進し、単一ベンダーへの依存を低減するソリューションに傾倒しており、これがイノベーションと協業を促進している。

日本のホワイトボックスサーバー市場を牽引する要因

AIとビッグデータの台頭

人工知能(AI)とビッグデータ分析の普及が、日本のホワイトボックスサーバー市場を変革している。組織がデータ駆動型インサイトの力を活用するにつれ、高性能コンピューティングソリューションへの需要が高まっている。日本のAI市場は2025年までに50億ドル規模に達すると予測され、この成長の大部分は高度なサーバー機能への需要に起因する。スケーラビリティとカスタマイズ性に優れたホワイトボックスサーバーは、AIワークロードやビッグデータアプリケーションの支援に最適である。その結果、ホワイトボックスサーバー市場はこのトレンドを捉え、AIおよびビッグデータイニシアチブの特定の要件を満たすカスタマイズされたソリューションを提供しようとしている。

クラウドコンピューティングへの移行

クラウドコンピューティングへの移行は、日本のホワイトボックスサーバー市場に大きな影響を与えている。組織がクラウドサービスを積極的に採用するにつれ、柔軟で効率的なサーバーインフラへの需要が高まっている。2025年までに日本のクラウドサービス市場は200億ドルを超え、年平均成長率(CAGR)は20%に達すると予測される。この移行は、クラウド環境向けに最適化可能なホワイトボックスサーバーの必要性を促進している。企業がITインフラにおいて俊敏性とパフォーマンスを優先し、クラウドコンピューティングのニーズを満たすためにホワイトボックスソリューションの利点を活用するにつれ、ホワイトボックスサーバー市場はさらなる成長が見込まれる。

データセンター需要の高まり

日本におけるデータセンター需要の増加は、ホワイトボックスサーバー市場の重要な推進要因である。企業が業務のデジタル化を継続するにつれ、堅牢なデータストレージと処理能力の必要性が高まっている。2025年までに日本のデータセンター市場は約100億ドル規模に達すると予測され、年間約15%の成長率を示している。この急増により、特定の運用ニーズに合わせたカスタマイズ可能なソリューションを提供するホワイトボックスサーバーの導入が不可欠となる。拡大するデータ要件を支えるコスト効率的でスケーラブルなサーバーソリューションを求める企業が増える中、ホワイトボックスサーバー市場はこのトレンドの恩恵を受ける立場にある。

エッジコンピューティングの普及拡大

エッジコンピューティングの台頭は、日本のホワイトボックスサーバー市場にとって重要な推進力となりつつある。企業がデータ源に近い場所で処理を行うよう求める中、ローカルコンピューティングソリューションへの需要が高まっている。この傾向は、リアルタイムデータ処理が不可欠な製造業や通信業などの分野で特に顕著である。ホワイトボックスサーバー市場は、エッジ環境に展開して必要な演算能力を提供できるため、この変化の恩恵を受ける可能性が高い。2025年までに日本のエッジコンピューティング市場は大幅に成長すると予測されており、企業の進化するニーズに応える上でホワイトボックスサーバーの役割がさらに確固たるものとなるだろう。

エネルギー効率への注目の高まり

エネルギー効率は日本の企業にとって重要な考慮事項となり、ホワイトボックスサーバー市場を牽引している。エネルギーコストの上昇と環境問題の深刻化を受け、組織は消費電力を最小限に抑えつつ性能を最大化するソリューションを求めている。ホワイトボックスサーバー市場は、持続可能性目標に沿った省エネルギー型サーバーオプションを提供することでこの需要に応えている。2025年には、省エネルギー技術により運用コストを最大30%削減できると推定されている。この省エネへの注力は、ホワイトボックスサーバーの魅力を高めるだけでなく、カーボンフットプリント削減を目指す企業にとって現実的な選択肢としての地位を確立しています。

市場セグメントの洞察

コンポーネント別:プロセッサ(最大シェア)対メモリ(最速成長)

日本のホワイトボックスサーバー市場において、コンポーネントセグメント間の市場シェア分布を見ると、サーバー全体の性能において重要な役割を担うプロセッサが最大のシェアを占めています。プロセッサに次いで、メモリコンポーネントが大きな注目を集めており、効率的なデータ処理能力を求める企業に支持されている。電源装置、ネットワークアダプター、マザーボード、非X86およびX86サーバーなどの他のコンポーネントもセグメントに貢献しているが、その割合は低く、市場ニーズを満たす上でプロセッサとメモリが提供する重要な機能性を強調している。成長傾向においては、データ駆動型アプリケーションの急増と高性能サーバー需要の高まりにより、メモリセグメントが最速成長コンポーネントとして台頭している。急速に進化する技術環境はメモリ機能の高度化を必要とし、メーカーに革新を促している。一方、プロセッサセグメントは支配的地位を維持しつつも、堅牢な処理能力を要するクラウドコンピューティングやAIアプリケーションに牽引され、高まる性能基準に対応すべく進化を続けている。こうした傾向は、性能ニーズとコンポーネント革新の間の動的な相互作用を示している。

プロセッサ(主流)対メモリ(新興)

日本のホワイトボックスサーバー市場におけるプロセッサは、処理能力における中核的役割と複雑な計算タスク管理能力が特徴である。主流コンポーネントとして、特に高密度コンピューティング環境における性能最適化に不可欠だ。一方メモリは新興コンポーネントとして、高速データアクセス・管理を要するアプリケーションで重要性を増している。DDR4やDDR5といった強化されたメモリ技術が普及し、高速データスループットの需要を支えている。これらの分野では競争が激しく、ベンダーは市場シェア獲得に向け絶えず革新を追求している。両コンポーネントはサーバーアーキテクチャの未来を形作る上で重要な役割を担い、市場全体の動向に影響を与えるだろう。

サーバータイプ別:ブレードサーバー(最大)対 ラックサーバー(最速成長)

サーバータイプ別の市場シェア分布を見ると、ブレードサーバーが最大のシェアを占めています。効率性と省スペース設計が評価され、大量のデータ要件を持つ企業に好まれています。一方、ラックサーバーはデータセンター建設の増加と仮想化・クラウドコンピューティングへの移行を背景に急速に普及が進み、日本のホワイトボックスサーバー市場において堅調な成長志向の動向を示しています。ラックサーバー需要の拡大は、デジタルトランスフォーメーション推進によるもので、組織は運用柔軟性を維持しつつIT能力強化を図っている。さらにブレードサーバーは、企業がよりコスト効率的で適応性の高いソリューションを求める中、競争に直面している。このダイナミックな相互作用はサーバー技術の革新的な取り組みを浮き彫りにし、両セグメントを進化する市場内で独自の位置づけを与えている。

ブレードサーバー(主流) vs ラックサーバー(新興)

ブレードサーバーは高密度設計とモジュール式アーキテクチャを特徴とし、空間利用効率と省エネルギー性が求められる環境に最適である。主に大企業で採用され、特に電力消費と冷却ソリューションが重要なシナリオで活用される。既存インフラへの統合により、性能向上と運用コスト削減を通じた競争優位性を生み出す。一方、新興プレイヤーとして位置付けられるラックサーバーは、拡張性と柔軟性が高く評価されている。クラウドサービスやリモートホスティングを活用しようとするスタートアップや中堅企業での利用が増加しており、日本のホワイトボックスサーバー市場において、多様な組織ニーズに対応する実用的なソリューションとして認知されている。

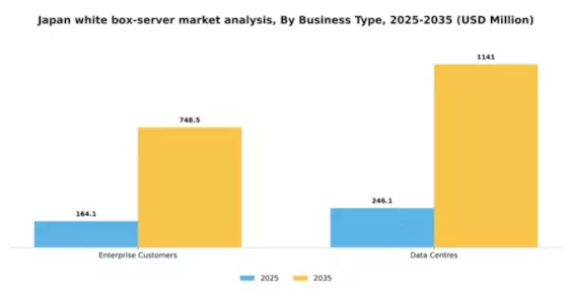

事業形態別:エンタープライズ顧客(最大)対データセンター(急成長)

日本のホワイトボックスサーバー市場において、企業顧客は最大のセグメントを占め、特定のニーズに合わせてカスタマイズされたサーバーソリューションへの依存度の高さから、大きなシェアを維持している。このセグメントには、適応性・拡張性の高いインフラを必要とする多様な業界が含まれ、ホワイトボックスサーバーはその要件を満たす。一方、データセンターはクラウドサービスとデータ処理能力への需要増加に牽引され、より効率的で柔軟なサーバーソリューションを必要とするため、最も急成長しているセグメントとして台頭している。このセグメントの成長傾向は、技術進歩とサービスプロバイダー間の競争激化によって後押しされている。AI、IoT、ビッグデータ分析の台頭は、企業がITリソースを強化するよう促し、ホワイトボックスサーバーへの投資拡大につながっている。エッジコンピューティングの急速な発展は、データセンター需要をさらに促進し、組織が業務の最適化とサービス提供の改善を図る中で、拡大の機会を提供している。

企業顧客:主流 vs. データセンター:新興

企業顧客は、運用効率を高めるカスタマイズソリューションへの確固たる選好により、日本のホワイトボックスサーバー市場を支配している。サーバー構成選定時には、互換性、拡張性、総所有コスト(TCO)削減を優先する傾向がある。このセグメントは、複雑なアプリケーションやワークロードをサポート可能な高品質で特注製品への安定した需要が特徴である。一方、データセンターは新興セグメントと見なされながらも、技術革新とデータ消費量の増加に牽引され、前例のない成長を遂げている。事業者らは、クラウドサービスや大規模データ処理の急速に進化する要件に対応できるよう容易に構成可能なホワイトボックスサーバーに投資し、高いパフォーマンスと柔軟性を実現している。仮想化やソフトウェア定義アーキテクチャへの移行も、現代のデータセンターにとってホワイトボックスサーバーを好ましい選択肢にしている。

主要プレイヤーと競争環境

日本のホワイトボックスサーバー市場は、カスタマイズされたサーバーソリューションへの需要増加と、様々な分野におけるデジタルトランスフォーメーションの拡大傾向に牽引され、ダイナミックな競争環境が特徴である。ヒューレット・パッカード・エンタープライズ(米国)、デル・テクノロジーズ(米国)、スーパーマイクロ(米国)などの主要プレイヤーは、技術的専門知識と幅広い製品ポートフォリオを活用する戦略的立場にある。これらの企業は、提供価値を高めるためのイノベーションとパートナーシップに注力しており、市場のニーズに対する柔軟性と対応力を重視する競争環境を形成している。

事業戦略面では、コスト削減と納期短縮を目的に、製造の現地化とサプライチェーンの最適化を推進する企業が増加している。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかしながら、クアンタ・コンピュータ(台湾)やウィストロン(台湾)といった主要企業の総合的な影響力は顕著であり、継続的な改善と適応を促す競争環境の形成に寄与している。

2025年10月、デル・テクノロジーズ(米国)は主要クラウドサービスプロバイダーとの戦略的提携を発表し、自社ホワイトボックスサーバー製品の強化を図った。この協業は高度なAI機能をサーバーに統合し、性能とエネルギー効率の向上を目指すものである。この動きは、持続可能性と運用効率がますます重視される市場において、デルの優位性を高める可能性が高い。

2025年9月、スーパーマイクロ(米国)はデータセンター向けに特別設計された省エネ型ホワイトボックスサーバーの新ラインを発表した。この発表は、企業がカーボンフットプリント削減を目指す中、持続可能性への傾向が高まっていることを反映している。これらのサーバーの導入は、環境意識の高い消費者や企業にアピールし、スーパーマイクロの競争優位性を高める可能性がある。

2025年8月、クアンタ・コンピュータ(台湾)はカスタマイズサーバーソリューションの需要増に対応すべく、日本における製造能力を拡大した。この拡張は、日本市場へのコミットメントを示すと同時に、サプライチェーンの信頼性向上と顧客ニーズへの迅速な対応において、現地生産の重要性を浮き彫りにしている。

2025年11月現在、ホワイトボックスサーバー市場の競争動向は、デジタル化、持続可能性、AI統合への強い注力を特徴としている。企業間連携によるイノベーション推進の必要性が認識される中、戦略的提携が市場構造を形作る傾向が強まっている。競争優位性は、従来の価格競争から、技術革新、サプライチェーンの信頼性、特定顧客要件を満たすカスタマイズソリューション提供能力への焦点移行が進む見込みである。

業界動向

HPEとKDDIは2025年6月、2026年初頭までに大阪堺AIデータセンターの開設を目指す合意を発表した。この最先端施設は、NVIDIAのGB200アーキテクチャを基盤とし、優れた液体冷却機能とAIワークロード向け強化インフラを備えたラックスケールシステムを導入する。

富士通は2025年4月、PRIMERGYやPRIMEQUESTを含むサーバー・ストレージハードウェアラインを管理する日本向けスピンオフ企業「Fsas Technologies Inc.」を設立。開発・製造・サポートを一元化する取り組みの一環である。

富士通とSupermicroは2024年10月、AI・HPC・エッジコンピューティング展開を視野に戦略的提携を発表。富士通のMoraka ARMベースプロセッサとSupermicroのラックスケール液体冷却ハードウェアを組み合わせた、環境に優しい省エネ型AIサーバーソリューションを共同開発する。

HPEの計画中のAIコンピューティングセンター、富士通の再編されたサーバー部門、富士通とSupermicroの持続可能なサーバー研究開発といった連携した動きは、AI、デジタルトランスフォーメーション、国家コンピューティング自律性を支える高性能でエネルギー効率の高いホワイトボックスインフラへの日本の注力が強まっていることを示している。

将来展望

日本のホワイトボックスサーバー市場 将来展望

日本のホワイトボックスサーバー市場は、カスタマイズソリューションとコスト効率への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.9%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 運用コスト削減のための省エネ型サーバー設計の開発。

- 増加するデータ処理ニーズに対応するエッジコンピューティングソリューションへの展開。

- 統合サービス提供のためのクラウドサービスプロバイダーとの提携。

2035年までに、市場は大幅な成長を達成し、革新的なサーバーソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本ホワイトボックスサーバー市場コンポーネント別展望

- メモリ

- 電源

- ネットワークアダプター

- マザーボード

- プロセッサー

- 非X86サーバー

- X86サーバー

日本ホワイトボックスサーバー市場サーバータイプ別展望

- ブレードサーバー

- タワー

- ラックサーバー

日本ホワイトボックスサーバー市場事業タイプ別展望

- 企業顧客

- データセンター

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 メモリ

- 4.1.2 電源装置

- 4.1.3 ネットワークアダプター

- 4.1.4 マザーボード

- 4.1.5 プロセッサー

- 4.1.6 非X86サーバー

- 4.1.7 X86サーバー

- 4.2 情報通信技術、サーバータイプ別(百万米ドル)

- 4.2.1 ブレードサーバー

- 4.2.2 タワー

- 4.2.3 ラックサーバー

- 4.3 情報通信技術、ビジネスタイプ別(百万米ドル)

- 4.3.1 エンタープライズ顧客

- 4.3.2 データセンター

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Hewlett Packard Enterprise(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Dell Technologies(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Supermicro(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Quanta Computer(台湾)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Wistron Corporation (TW)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Lenovo (CN)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ZTE Corporation (CN)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ASUS(台湾)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Hewlett Packard Enterprise(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境