❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の電気自動車用バッテリー市場規模は2024年に2027.2百万米ドルと推定されております。

日本の電気自動車用バッテリー市場は、2025年の26億1205万米ドルから2035年までに329億5360万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)28.85%を示すと予測されています。

主要な市場動向とハイライト

日本の電気自動車・バッテリー市場は、技術進歩と消費者需要に牽引され、大幅な成長が見込まれております。

- バッテリー技術の進歩によりエネルギー密度が向上し、コストが削減されているため、より多くの消費者を惹きつけております。

- 政府のインセンティブや政策は、全国的な電気自動車普及促進において重要な役割を果たしております。

- 市場で最大のセグメントは乗用電気自動車セグメントであり、最も成長が著しいセグメントは商用電気自動車セグメントです。

- バッテリー生産における技術革新と充電ステーションのインフラ整備が、市場拡大の主要な推進力となっております。

主要企業

Tesla (US), LG Energy Solution (KR), CATL (CN), Panasonic (JP), Samsung SDI (KR), BYD (CN), A123 Systems (US), SK Innovation (KR), Northvolt (SE)

日本の電気自動車用バッテリー市場の動向

日本の電気自動車用バッテリー市場は現在、技術進歩と持続可能な交通手段の促進を目指す政府施策が相まって、変革期を迎えております。日本政府は野心的な二酸化炭素排出削減目標を設定しており、これがバッテリー技術とインフラへの投資拡大につながっております。この変化はイノベーションを促進するだけでなく、国内メーカーの国際競争力強化にも寄与しております。その結果、電気自動車の航続距離と効率向上に不可欠な高容量電池の開発が急増しています。さらに、消費者の嗜好も変化しており、環境に優しい選択肢への志向が強まっています。この傾向は、都市部と地方を問わず充電ネットワークが拡大し、電気自動車が一般市民にとってより身近になっていることでさらに後押しされています。自動車メーカーと技術企業との連携も注目に値します。これは電池技術の革新を加速させる可能性が高いからです。全体として、電気自動車用電池市場は大幅な成長が見込まれており、日本における持続可能性とエネルギー効率への広範な取り組みを反映しています。

電池技術の進歩

電気自動車用電池市場では、特に固体電池の開発において、電池技術の急速な進歩が観察されています。これらの革新はエネルギー密度の向上と安全性の向上を約束し、電気自動車の性能に革命をもたらす可能性があります。メーカーが研究開発に投資するにつれ、市場はより効率的で長寿命なバッテリーソリューションへの移行が見込まれます。

政府のインセンティブと政策

政府の取り組みは、電気自動車用バッテリー市場を形成する上で重要な役割を果たしています。電気自動車購入への補助金や充電インフラへの投資など、様々なインセンティブが普及促進のために設計されています。これらの政策は消費者を支援するだけでなく、産業内の成長を促進し、より強固な市場環境を育みます。

持続可能性に対する消費者需要の高まり

持続可能な交通手段に対する消費者需要が顕著に増加しています。この傾向は、環境意識の高まりとクリーンな代替手段への要望に後押しされた電気自動車への関心上昇に反映されています。消費者がエコフレンドリーな選択肢を優先するにつれ、電気自動車用バッテリー市場は拡大し、より広範な持続可能性目標に沿って発展する見込みです。

日本の電気自動車用バッテリー市場の推進要因

消費者の意識向上と啓発活動

環境問題に対する消費者の意識向上は、日本の電気自動車用バッテリー市場における重要な推進要因です。排出ガスの削減や運用コストの低減といった電気自動車の利点について理解を深める個人が増えるにつれ、電気自動車の需要は高まる見込みです。政府と民間セクターによる啓発キャンペーンは、電気自動車とそのバッテリーの利点に関する情報普及において重要な役割を果たしています。調査によれば、約70%の消費者が次回の購入選択肢として電気自動車を検討していることが示されています。この意識の高まりは販売増加につながり、電気自動車・バッテリー市場の成長を促進すると予想されます。教育への注力は、情報に基づいた消費者が電気自動車を受け入れる可能性が高く、持続可能な未来を育むことを示唆しています。

環境規制と基準

日本の厳格な環境規制は、クリーンな技術の促進を通じて電気自動車・バッテリー市場を形成しています。政府は温室効果ガス排出量を2013年比で2030年までに46%削減するという野心的な目標を設定しています。これらの規制は、環境への影響を最小限に抑える電気自動車技術やバッテリー生産プロセスへの投資をメーカーに促すインセンティブとなっています。これらの基準への適合には、研究開発への多額の投資が必要となることが多く、電気自動車・バッテリー市場内のイノベーションを促進する可能性があります。結果として、これらの規制に適応する企業は競争上の優位性を獲得し、市場シェアと収益性の向上につながる可能性があります。この規制環境は、産業における持続可能な実践への強い推進力を示しています。

バッテリーリサイクル技術への投資

日本の電気自動車・バッテリー市場では、バッテリーリサイクル技術への注目が高まっています。走行する電気自動車の台数が増加するにつれ、バッテリーの持続可能な廃棄・リサイクルの必要性も高まっています。各社は使用済みバッテリーからリチウム、コバルト、ニッケルなどの貴重な材料を回収できる革新的なリサイクルプロセスに投資しています。これは環境負荷を軽減するだけでなく、原材料不足に関連するサプライチェーンの懸念にも対処します。2025年11月時点で、日本のリチウムイオン電池のリサイクル率は50%に達すると推定されており、持続可能性への取り組みが反映されています。この傾向は、電気自動車用電池市場が循環型経済へと進化していることを示しており、資源回収が産業の成長を支える上で重要な役割を果たしています。

電池生産における技術革新

日本の電気自動車用電池市場では、電池生産効率を高める技術革新が急増しています。各社は、より高いエネルギー密度と高速充電能力を備えた電池の開発に向け、研究開発に多額の投資を行っています。例えば、固体電池技術の進歩は、安全性や寿命の向上により市場に革命をもたらすと期待されています。2025年までに、こうした革新を原動力として市場は約15%の年平均成長率(CAGR)で拡大すると予測されています。さらに、バッテリー管理システムへの人工知能(AI)の統合により性能と寿命が最適化され、電気自動車の消費者への訴求力が高まっています。この傾向は、メーカーが性能と持続可能性に対する高まる需要に応えようとする中で、電気自動車用バッテリー市場の堅調な将来性を示しています。

充電ステーションのインフラ整備

充電インフラの拡充は、日本の電気自動車・バッテリー市場にとって重要な推進力です。政府と民間セクターが連携し、都市部と地方を網羅する充電ステーションの包括的なネットワーク構築を進めています。2025年11月現在、日本には3万箇所以上の公共充電ポイントが設置されており、この数を大幅に増やす計画が進められています。このインフラ整備は、消費者の航続距離不安を軽減するだけでなく、電気自動車の普及促進にも寄与しています。特に急速充電ステーションの整備は重要であり、多くのモデルで充電時間を30分未満に短縮します。この傾向は、充電ネットワークの整備が電気自動車用バッテリー市場の成長に不可欠であることを示しており、消費者の購入判断に直接影響を与えています。

市場セグメントの洞察

日本電気自動車用バッテリー市場セグメントの洞察

日本電気自動車用バッテリー市場セグメントの洞察

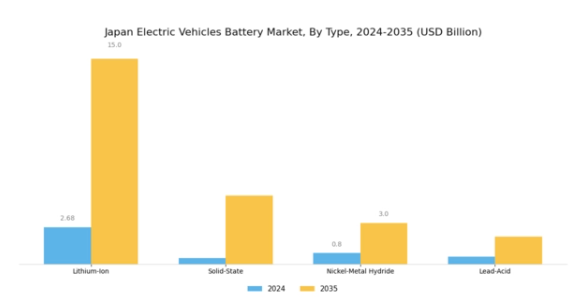

電気自動車用バッテリー市場 バッテリー種類別洞察

電気自動車用バッテリー市場 バッテリー種類別洞察

日本電気自動車用バッテリー市場は、業界内で利用される様々なバッテリー種類によってますます形作られており、それぞれが独自の利点と課題を提示しています。日本が電気モビリティへの移行を加速し続ける中、効果的かつ効率的なバッテリーシステムの必要性は依然として最重要課題です。高いエネルギー密度と効率性で広く認知されているリチウムイオン電池は、電気自動車への適応性と十分な電力供給能力により、現在市場をリードしております。

このセグメントの成長と需要に大きく貢献しているこれらの電池は、乗用車と商用車の両方で広く受け入れられております。これは、政府の二酸化炭素排出量削減に向けた取り組みと、電気自動車の性能基準強化が後押ししております。

一方、固体電池は有望な進歩により注目を集めつつあります。これらの電池は安全性とエネルギー密度の向上で知られ、電気自動車における信頼性と寿命という重要な課題を解決すべく、多くのメーカーが精力的に研究を進めています。この分野は日本の電気自動車用電池市場の将来成長に大きな可能性を秘めており、生産拡大と車両への技術統合を目指す革新的な研究開発の機会を創出しています。

さらに、ニッケル水素電池は現在リチウムイオン電池に比べて普及率は低いものの、特にハイブリッド電気自動車において依然として重要な市場シェアを占めています。高い充放電サイクル回数を耐えうる特性により、耐久性に優れた選択肢として、ニッチながらも重要な市場セグメントに訴求しています。このカテゴリーは、新技術との競争に直面しているものの、歴史的に堅実な性能を提供してきました。

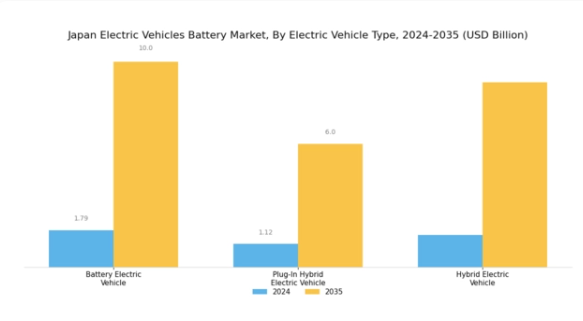

電気自動車用バッテリー市場:電気自動車の種類別インサイト

電気自動車用バッテリー市場:電気自動車の種類別インサイト

日本の電気自動車用バッテリー市場は、電気自動車の種類(バッテリー式電気自動車、プラグインハイブリッド電気自動車、ハイブリッド電気自動車)によって大きく影響を受けています。環境に優しい交通手段の推進により、電力のみに依存するバッテリー式電気自動車の人気が高まっており、これは日本の二酸化炭素排出量削減への取り組みを体現しています。プラグインハイブリッド電気自動車は、電気とガソリンのハイブリッド駆動により汎用性を提供し、より長い走行距離を実現しながらクリーンエネルギーソリューションを採用しています。

従来の内燃機関とバッテリー駆動を併用するハイブリッド電気自動車は、慣れ親しんだ運転体験を提供しつつ燃費効率を向上させることで、消費者が完全電気自動車へ移行する上で重要な役割を担っています。この市場セグメントは、バッテリー技術の革新、電気モビリティを促進する政府の支援政策、持続可能な交通手段への消費者嗜好の高まりによって牽引されています。

充電ステーションを含むインフラの進化は、これらの車種の普及をさらに促進し、日本のモビリティにおけるより環境に優しい未来の目標において重要な要素となることが期待されています。全体として、これらの車種への注力は、持続可能な交通手段の育成と化石燃料への依存度低減を目指す日本の広範な戦略を反映しています。

電気自動車用バッテリー市場 アプリケーション別インサイト

電気自動車用バッテリー市場 アプリケーション別インサイト

日本の電気自動車用バッテリー市場は、自動車、公共交通機関、二輪車、エネルギー貯蔵システムなど様々な用途において著しい成長を遂げております。自動車分野は、電気自動車に対する消費者需要の高まりと、持続可能な交通手段を促進する政府の支援政策に後押しされ、市場動向の主要な牽引役として際立っております。公共交通機関においても電気バスや電気自動車の導入が進み、都市部のモビリティ向上と二酸化炭素排出量の削減に貢献しております。

二輪車セグメントは、特に都市部の通勤者層において人気が急上昇しており、環境に優しい交通手段の代替案を奨励する日本の取り組みと一致しています。一方、エネルギー貯蔵システムは、再生可能エネルギー源を電力系統に統合し、エネルギー管理を促進し、全体的なエネルギー効率を高めるための重要な構成要素として注目を集めています。日本がカーボンニュートラルの達成に注力する中、これらの応用分野は、日本の電気自動車用バッテリー市場の将来の軌道を形作る上で重要な役割を果たすでしょう。政府の施策、技術進歩、消費者意識の高まりが相まって、今後数年間でこれらの分野は成長と拡大を遂げると見込まれます。

電気自動車用バッテリー市場の容量に関する洞察

電気自動車用バッテリー市場の容量に関する洞察

日本の電気自動車用バッテリー市場は著しい成長を遂げており、特に市場全体の構造形成において重要な役割を担う容量分野で顕著です。このセグメントは、20kWh以下、20kWh~50kWh、51kWh~100kWh、100kWh超といった様々なカテゴリーを含み、それぞれが異なる消費者ニーズに対応しています。20kWh以下の容量は軽量電気自動車に不可欠であり、短距離通勤ニーズを満たすため、都市部のユーザーに支持されています。

一方、20kWh~50kWhカテゴリーは、航続距離と手頃な価格のバランスを効率的に実現するコンパクト電気自動車向けに需要が高まっています。51kWh~100kWhセグメントは、中距離電気自動車を支える重要な役割を担い、より長い走行距離を可能にします。これは、日本の広範な都市部から地方部への交通ネットワークにおいて特に重要です。100kWh超の容量は高性能電気自動車において重要であり、長距離移動の需要を満たすとともに、自動車分野における先進的な機能や技術を実現します。

全体として、容量セグメントはエネルギー密度の向上や持続可能性の進展など、独自の機会と課題をもたらします。これは日本が炭素排出量削減と電気モビリティ推進への取り組みを加速させる中で顕著です。

主要企業と競争環境

日本の電気自動車用バッテリー市場は、急速な技術進歩と持続可能な交通ソリューションへの消費者需要の高まりを背景に、活発な競争環境が特徴です。パナソニック(日本)、LGエナジーソリューション(韓国)、テスラ(アメリカ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。パナソニック(日本)は、特に高いエネルギー密度と安全性が期待される固体電池をはじめとする電池技術の革新に注力しています。一方、LGエナジーソリューション(韓国)は、自動車メーカーとの戦略的提携を重視し、長期供給契約の確保を通じて自社電池製品の安定した需要を確保しています。また、テスラ(アメリカ)は、ギガファクトリーの操業拡大を継続し、生産能力の増強と規模の経済によるコスト削減を目指しています。これらの戦略が相まって、技術革新と戦略的提携を中心に据えた競争環境が形成されております。

本市場における主要な事業戦略としては、製造の現地化やサプライチェーンの最適化による効率化とコスト削減が挙げられます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。しかしながら、パナソニック(日本)やLGエナジーソリューション(韓国)といった大手企業の影響力は大きく、技術専門性と自動車メーカーとの確立された関係を活かして競争優位性を維持しています。この現地生産と戦略的提携の相互作用が、今後数年間の市場動向を形作る可能性が高いでしょう。

2025年10月、パナソニック(日本)はトヨタ自動車(日本)との画期的な提携を発表し、次世代固体電池の開発を進めています。この協業により先進電池技術の商用化が加速され、電気自動車の性能と安全性において新たな基準を確立する可能性があります。本提携の戦略的重要性は、自動車分野における高性能電池の需要拡大に対応しつつ、パナソニックの競争的優位性を強化する潜在力にあります。

2025年9月、LGエナジーソリューション(韓国)は、日本国内に新たな電池製造施設を建設するため、約15億ドルを投資する計画を発表しました。この投資により、現地生産能力が強化され、日本自動車メーカーからの増加する需要に対応することが期待されています。この動きの戦略的意義は、LGの持続可能性への取り組みと、サプライチェーン全体での炭素排出量削減を目指す姿勢によって強調されており、より環境に配慮した製造手法への世界的な潮流に沿ったものです。

2025年8月、テスラ(アメリカ)は最新バッテリー技術を公開しました。従来モデル比でエネルギー密度を20%向上させたと報じられています。この革新により航続距離の延長と急速充電の実現が可能となり、電気自動車市場におけるテスラの競争優位性強化が期待されます。本開発の戦略的意義は、テスラが生産規模拡大だけでなく、電気自動車普及の鍵となるバッテリー技術における主導権維持にも注力していることを示唆しています。

2025年11月現在、電気自動車・バッテリー市場の動向は、デジタル化、持続可能性、製造プロセスへの人工知能(AI)統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションを促進するとともにサプライチェーンの回復力を高めています。今後の展望としては、競争の差別化要因が従来型の価格競争から、技術革新・信頼性・持続可能性への重点へと移行していくものと見られます。この変化は市場構造を再定義し、激化する競争環境で優位性を維持するため、各社が研究開発への投資や戦略的提携の構築を迫られる可能性があります。

日本電気自動車用バッテリー市場の主要企業には以下が含まれます

産業動向

日本電気自動車用バッテリー市場における最近の動向では、CATL、三菱、サムスンSDI、デンソー、BYD、SKイノベーション、東芝、パナソニック、LGエナジーソリューション、SCPソリッドステートバッテリー、日立、アイシン、GSユアサ、トヨタなどの主要企業による重要な進展と協業が示されています。特に2022年9月には、サムスンSDIが電気自動車用バッテリーの需要増加に対応するため、生産能力拡大を目的とした新工場の日本国内設立を発表しました。同時に、パナソニックがバッテリー生産能力への投資を拡大したことで、同社の市場での地位強化が期待されています。

日本政府は、市場評価額の成長軌道を反映し、電池技術の革新と開発を重視しながら、電気自動車への移行を積極的に推進しています。2023年7月には、東芝が安全性と効率性の向上を目的として、複数の自動車メーカーと協力し固体電池技術を導入する計画を発表しました。一方、LGエナジーソリューションとトヨタは、持続可能な交通手段に向けた政府の取り組みに沿い、電池開発における連携強化の意向を示しています。これらの取り組みの相乗効果により、世界の電気自動車用電池市場における日本の地位向上に向けた協調的な推進が強調されています。

将来展望

日本の電気自動車用電池市場の将来展望

日本の電気自動車用電池市場は、技術進歩、政府の優遇措置、消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)28.85%で成長が見込まれています。

新たな機会は以下の分野にあります:

- 先進的なバッテリーリサイクル施設の開発

- 固体電池技術への投資

- 急速充電インフラネットワークの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本電気自動車用バッテリー市場容量見通し

- 20kWh以下

- 20kWh~50kWh

- 51kWh~100kWh

- 100kWh超

日本電気自動車用バッテリー市場 用途別見通し

- 自動車

- 公共交通機関

- 二輪車

- エネルギー貯蔵システム

日本電気自動車用バッテリー市場 電池種類別見通し

- リチウムイオン

- 固体電池

- ニッケル水素

- 鉛蓄電池

日本電気自動車用バッテリー市場 電気自動車種類別見通し

- バッテリー式電気自動車

- プラグインハイブリッド電気自動車

- ハイブリッド電気自動車

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 自動車用、バッテリータイプ別(百万米ドル)

4.1.1 リチウムイオン

4.1.2 固体電池

4.1.3 ニッケル水素

4.1.4 鉛蓄電池

4.2 自動車、電気自動車の種類別(百万米ドル)

4.2.1 バッテリー式電気自動車

4.2.2 プラグインハイブリッド電気自動車

4.2.3 ハイブリッド電気自動車

4.3 自動車、用途別 (百万米ドル)

4.3.1 自動車

4.3.2 公共交通機関

4.3.3 二輪車

4.3.4 エネルギー貯蔵システム

4.4 自動車、容量別(百万米ドル)

4.4.1 20kWh以下

4.4.2 20kWh~50kWh

4.4.3 51kWh~100kWh

4.4.4 100 kWh超

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数に基づく自動車分野の主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 テスラ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 LGエナジーソリューション(韓国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 CATL(中国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 パナソニック(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 サムスンSDI(韓国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 BYD(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 A123システムズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 SKイノベーション(韓国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ノースボルト(スウェーデン)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における電池種類別分析

6.3 日本市場における電気自動車種類別分析

6.4 用途別日本市場分析

6.5 容量別日本市場分析

6.6 自動車の主要購買基準

6.7 MRFRの調査プロセス

6.8 自動車のDRO分析

6.9 自動車:推進要因の影響分析

6.10 自動車:抑制要因の影響分析

6.11 自動車:供給/バリューチェーン

6.12 自動車、電池種類別、2024年(シェア%)

6.13 自動車、電池種類別、2024年から2035年(百万米ドル)

6.14 自動車、電気自動車種類別、2024年(シェア%)

6.15 電気自動車種類別自動車市場、2024年から2035年(百万米ドル)

6.16 用途別自動車市場、2024年(シェア%)

6.17 用途別自動車市場、2024年から2035年(百万米ドル)

6.18 自動車、容量別、2024年(シェア%)

6.19 自動車、容量別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 電池種類別、2025-2035年(百万米ドル)

7.2.2 電気自動車種類別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 容量別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携