❖本調査資料に関するお問い合わせはこちら❖

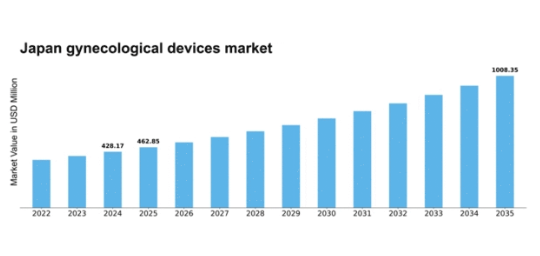

MRFRの分析によると、2024年の日本の婦人科用医療機器・器具市場規模は4億2817万米ドルと推定された。日本の婦人科用医療機器・器具市場は、2025年の4億6,285万米ドルから2035年までに10億835万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.1%を示すと予測されている。

主要市場動向とハイライト

日本の婦人科医療機器市場は、技術進歩と女性の健康意識の高まりを背景に成長が見込まれています。

- 技術進歩により婦人科医療機器の有効性と安全性が向上しています。

- この市場で最大のセグメントは診断機器であり、最も成長が速いセグメントは外科用器具です。

- 女性の健康支援と医療イノベーションへの資金提供を目的とした政府の取り組みが顕著に増加しています。

- 婦人科疾患の発生率の上昇と高齢化は、市場の成長を推進する主な要因です。

日本の婦人科用医療機器市場

CAGR

8.1

市場規模と予測

2024 年の市場規模 428.17 (百万米ドル) 2035 年の市場規模 1008.35 (百万米ドル)

主要企業

Medtronic(米国)、Johnson & Johnson(米国)、Stryker(米国)、Boston Scientific(米国)、Hologic(米国)、B. Braun Melsungen AG(ドイツ)、CooperSurgical(米国)、Smith & Nephew(英国)、Fujifilm Holdings Corporation(日本)

日本の婦人科用医療機器市場の動向

婦人科用医療機器市場は、女性の健康問題に対する意識の高まりと低侵襲手術の需要増加に牽引され、著しい進歩を遂げています。日本では、医療制度が早期診断と早期治療を重視しているため、革新的な技術の採用が急増しています。この傾向は、医療へのアクセスと質の向上を目的とした政府の取り組みによってさらに後押しされています。その結果、メーカーは、患者の治療成果を高め、外科手術のプロセスを効率化する先進的な機器の開発に注力しています。さらに、日本の高齢化も婦人科用機器・器具市場の成長に貢献しています。高齢女性における婦人科疾患の有病率上昇に伴い、専門器具・機器への需要が高まっている。遠隔医療や電子健康記録といったデジタルヘルスソリューションの統合も医療環境を変革し、患者管理とフォローアップケアの質向上を可能にしている。これらの要因が相まって、医療提供者と患者の双方の進化するニーズに対応し続ける関係者の革新により、婦人科用医療機器・器具市場には有望な将来性が示されている。

技術的進歩

婦人科用医療機器・器具市場では、特に低侵襲手術技術において急速な技術革新が進んでいる。ロボット支援手術や高度な画像診断技術などの革新により、精度が向上し回復期間が短縮されている。こうした進展は患者の治療成果を改善し、医療提供者の効率性を高める可能性が高い。

女性の健康への注目の高まり

医療分野において女性の健康問題への関心が高まっている。この傾向は、専門的な婦人科用医療機器・器具の需要増加に反映されている。啓発キャンペーンや教育施策により、女性が定期的な検診やスクリーニングを受けるよう促され、市場成長を牽引している。

規制支援と資金調達

女性の健康イニシアチブに対する政府の支援と資金提供は、婦人科用医療機器・器具市場において重要な役割を果たしている。医療へのアクセスと質の向上を目指す政策は、イノベーションを促進する環境を育んでいる。この規制面の支援は、メーカーが研究開発に投資することを促し、新製品の導入につながる可能性が高い。

日本の婦人科医療機器市場を牽引する要因

婦人科疾患の発生率上昇

日本における婦人科疾患の増加傾向は、婦人科医療機器市場にとって重要な推進力となっている。子宮内膜症、多嚢胞性卵巣症候群(PCOS)、子宮筋腫などの疾患がより一般的になりつつあり、診断・治療用機器への需要が高まっている。最近の健康統計によれば、日本の女性の約10%が子宮内膜症に罹患しており、高度な外科用器具や画像診断技術が必要とされている。この傾向は、これらの健康問題を効果的に解決できる革新的なソリューションの市場拡大を示しており、婦人科用医療機器・器具市場の成長を促進している。

医療機器における技術革新

婦人科用医療機器・器具市場では、処置の有効性と安全性を高める技術革新が急増している。低侵襲手術技術、ロボット支援手術、画像技術の向上といった進歩が婦人科医療の風景を変革している。例えば腹腔鏡手術器具の導入により回復時間が短縮され、患者の治療成果が向上した。これらの先進機器市場は今後5年間で年平均成長率(CAGR)8%の成長が見込まれており、婦人科診療における先端技術導入の強い傾向を示している。

高齢化と医療ニーズの増加

日本の高齢化は婦人科医療機器市場に影響を与える重要な要素である。人口構成が高齢層へ移行するにつれ、婦人科医療への需要は増加すると予想される。高齢女性は様々な婦人科疾患にかかりやすく、定期的な検診や介入が必要となる。厚生労働省の報告によれば、65歳以上の人口は2030年までに30%に達すると予測されている。この人口動態の変化は、高度な婦人科用器具の需要を促進し、市場を大幅に拡大させる可能性が高い。

政府の施策と医療投資

女性の健康サービス向上を目的とした政府の施策は、婦人科用医療機器・器具市場の成長において重要な役割を果たしている。日本政府は医療予算を増額し、女性の健康プログラムと予防医療に重点を置いている。これには新たな医療機器・器具の研究開発への資金提供も含まれる。最近の予算配分では、女性健康施策への資金が15%増加しており、これは婦人科機器分野におけるイノベーションとアクセシビリティを促進し、市場拡大に寄与する見込みである。

女性健康に関する意識向上と教育の進展

日本では女性健康問題に関する意識と教育が顕著に高まっており、これが婦人科機器市場に好影響を与えている。生殖健康、月経障害、予防医療に関する女性向け啓発キャンペーンが注目を集めている。この意識の高まりにより、医療相談や治療を求める女性が増加し、婦人科用機器の需要拡大につながっている。過去5年間で婦人科相談件数が20%増加したとの報告があり、市場の堅調な成長軌道を示唆している。

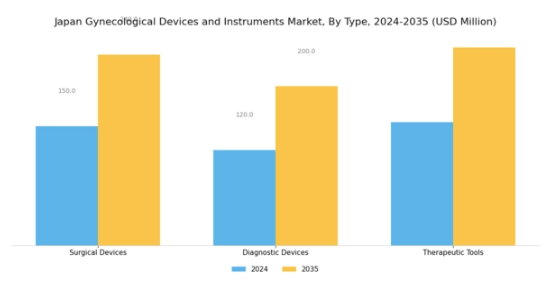

市場セグメントの洞察

婦人科用医療機器・器具市場における外科用機器の動向

日本婦人科用医療機器・器具市場における外科用機器セグメントは、技術革新の著しい進展と普及拡大を反映している。これらの革新は低侵襲手術の高度化を目的としており、婦人科疾患の有病率増加に伴い、高度な外科用機器への需要が高まっている。

このセグメントの重要領域である内視鏡検査は、骨盤領域のリアルタイム視覚的検査を可能にする。子宮内膜症や子宮筋腫などの診断に極めて有効です。この手法は低侵襲性が特徴であり、患者の回復期間短縮と術後疼痛軽減を実現します。

子宮内膜焼灼術も本セグメントで重要な役割を担い、特に過多月経に悩む女性にとって有効です。この分野における技術・器具の継続的改良により、治療効果が大幅に向上しています。これにより日本の医療提供者は、安全性と利便性を重視しつつ最適な患者転帰を達成可能です。

外来手術への移行は、医療環境における広範な潮流を反映しています。これは回復の迅速化と患者体験全体の向上というニーズに起因します。さらに「その他」カテゴリーには、婦人科手術を支援する多様な手術器具が含まれます。

これは当該市場セグメントの多様性を示しています。これらの器具は様々な手術技法において不可欠であり、日本の婦人科専門医のニーズに合わせて設計されています。この分野における継続的な革新は、手術精度の向上に寄与するだけでなく、

主要企業と競争環境

日本の婦人科用医療機器・器具市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、女性の健康への関心の高まり、技術進歩、婦人科疾患の増加傾向が含まれます。 Medtronic(米国)、Johnson & Johnson(米国)、Hologic(米国)などの主要企業は、これらのトレンドを活用する戦略的ポジションを確立しています。メドトロニック(米国)は先進的な外科技術を通じた革新を強調し、ジョンソン・エンド・ジョンソン(米国)は戦略的買収による製品ポートフォリオの拡大に注力している。ホロジック(米国)は特に、患者ケアと業務効率を向上させるデジタルヘルスソリューションへの取り組みで注目されている。これらの戦略が相まって、技術力と患者アウトカム改善への取り組みによってますます定義される競争環境が形成されている。

事業戦術面では、コスト削減とサプライチェーン効率化を目的に製造の現地化が進んでいる。このアプローチは、大手企業と中小プレイヤーが共存する中程度の分散市場において特に有効である。競争構造は、市場シェア争いだけでなく、イノベーションと品質向上を通じた業界基準の確立を目指す主要プレイヤーの共同行動によって形成されている。

2025年10月、メドトロニック(米国)は婦人科手術の改善を目的とした新たな低侵襲手術装置の発売を発表した。この戦略的動きは、侵襲性の低い治療法への需要増加と合致し、患者の回復期間短縮と満足度向上に寄与する可能性がある点で重要である。本装置の導入は、先進的ソリューションを求める医療提供者への訴求力を高め、メドトロニックの市場地位強化が期待される。

2025年9月、ジョンソン・エンド・ジョンソン(米国)は婦人科領域に特化した主要デジタルヘルス企業を買収完了した。この買収は同社の技術能力を拡大するだけでなく、患者ケアにおけるデジタルヘルスソリューションの統合拡大を捉える上で決定的である。この動きは医療分野におけるデジタル変革の広範な潮流を反映しており、患者の関与と治療成果の向上に寄与する可能性が高い。

2025年8月、ホロジック(米国)は婦人科スクリーニングの精度向上を目的とした新たなAI駆動型診断ツールを発表した。この革新は、医療分野における人工知能の重要性が高まっていることを示す点で特に注目に値する。診断精度を高めることで、ホロジックは婦人科疾患の早期発見率向上を目指し、ひいては人命救助と治療費削減の可能性を追求している。

2025年11月現在、婦人科用医療機器・器具市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます形作られている。戦略的提携がより一般的になり、企業は資源と専門知識を結集してイノベーションを推進できる。今後、競争上の差別化は、従来の価格競争から、技術革新、患者ケアの向上、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、これらの領域を優先する企業が、ますます複雑化する市場で優位に立つことを示唆している。

業界動向

ここ数ヶ月、日本の婦人科用医療機器市場では顕著な進展が見られた。これには、技術の大幅な進歩や女性の健康のための革新的なソリューションが含まれる。メドトロニックやジョンソン・エンド・ジョンソンなどの企業は、製品ラインの強化に積極的に取り組んでいる。

これは、地域の医療ニーズに対応しながら、研究開発の取り組みを通じて行われている。2023年1月、オリンパスは視認性と処置効率を向上させる新たな婦人科用内視鏡ラインを発表した。さらにクックメディカルとテルモ株式会社は新たな低侵襲デバイスで協業している。

これらは婦人科処置における患者転帰を改善する。市場評価面では、日本政府による医療インフラへの継続的投資が市場に好影響を与えている。高齢化が進み高度な婦人科医療の需要が増大する中、大幅な成長が期待されている。

特に2023年初頭には業界で大規模な合併が相次いだ。ホロジックは婦人科診断専門の国内技術企業を買収し、市場での地位をさらに強化。ストライカーやシーメンス・ヘルスインアーズなど他の主要企業も製品ラインの拡充を継続している。

各社は日本の女性医療の進化するニーズに特化した手術器具・技術の改良に注力。こうした動向は堅調かつダイナミックな市場を示唆している。

将来展望

日本婦人科機器・器具市場の将来展望

婦人科機器・器具市場は、技術進歩、意識向上、医療費増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.1%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 婦人科疾患の早期発見に向けたAI駆動型診断ツールの開発

- 遠隔診療・フォローアップのためのテレヘルスサービスの拡大

- 医療の持続可能性を高める生分解性手術器具の導入。

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本婦人科医療機器市場 エンドユーザー別展望

- 病院・診療所

- 外来手術センター

- 研究・学術機関

日本婦人科医療機器市場 用途別展望

- 腹腔鏡検査

- 子宮鏡検査

- 子宮掻爬術

- コルポスコピー

- 子宮頸部凍結療法

- 子宮内膜焼灼術

- 子宮内膜生検

日本婦人科医療機器市場 手術器具の種類別展望

- 婦人科内視鏡機器

- 子宮内膜焼灼装置

- 体液管理システム

- 女性不妊手術/避妊装置

日本婦人科用器具・機器市場 手術器具の種類別展望

- 鉗子

- 鋏

- トロカール

- 針保持器

- 膣鏡

- 拡張器

- 子宮探針

- 子宮圧迫器

- 子宮掻爬器

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 外科用デバイスの種類別化学薬品・材料(百万米ドル)

- 4.1.1 婦人科内視鏡デバイス

- 4.1.2 子宮内膜焼灼デバイス

- 4.1.3 体液管理システム

- 4.1.4 女性不妊手術/避妊デバイス

- 4.2 外科用器具の種類別 化学薬品・材料(百万米ドル)

- 4.2.1 鉗子

- 4.2.2 鋏

- 4.2.3 トロカール

- 4.2.4 針保持器

- 4.2.5 腟鏡

- 4.2.6 拡張器

- 4.2.7 子宮探針

- 4.2.8 子宮圧迫器

- 4.2.9 子宮掻爬器

- 4.3 化学薬品・材料、用途別(百万米ドル)

- 4.3.1 腹腔鏡検査

- 4.3.2 子宮鏡検査

- 4.3.3 拡張掻爬術

- 4.3.4 腟鏡検査

- 4.3.5 子宮頸部凍結療法

- 4.3.6 子宮内膜焼灼術

- 4.3.7 子宮内膜生検

- 4.4 化学薬品・材料、エンドユーザー別(百万米ドル)

- 4.4.1 病院および診療所

- 4.4.2 外来手術センター

- 4.4.3 研究機関および学術機関 5

- 4.1 外科用デバイスの種類別化学薬品・材料(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学薬品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Medtronic(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Johnson & Johnson(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Stryker(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Boston Scientific(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Hologic(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 B. Braun Melsungen AG(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な展開

- 5.2.6.4 SWOT 分析

- 5.2.6.5 主な戦略

- 5.2.7 CooperSurgical (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な展開

- 5.2.7.4 SWOT 分析

- 5.2.7.5 主要戦略

- 5.2.8 Smith & Nephew (GB)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要開発

- 5.2.8.4 SWOT 分析

- 5.2.8.5 主要戦略

- 5.2.9 Fujifilm Holdings Corporation (JP)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Medtronic(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート 6 図表一覧

- 5.1 競合環境