❖本調査資料に関するお問い合わせはこちら❖

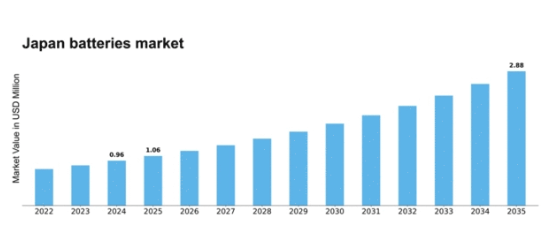

MRFRの分析によると、2024年の日本の電池市場規模は0.956億米ドルと推定された。日本の電池市場は、2025年の106万米ドルから2035年までに288万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.54%を示すと予測されている。

主要市場動向とハイライト

日本の電池市場は、技術進歩と様々な分野での需要増加に牽引され、堅調な成長を遂げている。

- 電気自動車の台頭は、先進的な電池ソリューションの需要に大きく影響を与えている。

- 電池技術の進歩はエネルギー密度を高め、コストを削減しており、それによりより多くの消費者を惹きつけている。

- 持続可能性イニシアチブに対する政府支援が、電池生産とイノベーションにとって好ましい環境を育んでいる。

- 再生可能エネルギー導入の急増と家電製品の需要増加が、市場成長を推進する主要な要因である。

日本電池市場

CAGR

10.54%

市場規模と予測

2024年市場規模0.956 (百万米ドル)2035年市場規模2.88 (百万米ドル)

主要企業

CATL(中国)、LG Energy Solution(韓国)、Panasonic(日本)、Samsung SDI(韓国)、BYD(中国)、A123 Systems(米国)、SK Innovation(韓国)、Toshiba(日本)、Hitachi Chemical(日本)

日本電池市場の動向

日本の電池市場は現在、技術の進歩とエネルギー貯蔵ソリューションへの需要増加に牽引され、ダイナミックな変革を経験している。再生可能エネルギー源への移行により、効率性と長寿命で評価されるリチウムイオン電池を中心に、電池の採用が急増している。さらに自動車分野では、電気自動車(EV)の普及に伴い顕著な転換が進んでいる。メーカーが性能向上とコスト削減のために電池技術へ投資する中、この傾向は継続すると見込まれる。政府の持続可能性とイノベーションへの取り組みも、電池技術の研究開発を促進する政策の実施を通じて、この成長をさらに後押ししている。自動車産業に加え、民生用電子機器も電池市場の拡大に寄与している。デバイスの高度化に伴い、大容量電池への需要が増加中だ。この傾向は、信頼性の高い電源を必要とするスマート技術やモノのインターネット(IoT)の台頭によって補完されている。日本の電池市場は、再生可能エネルギー貯蔵や携帯電子機器などの分野で潜在的な機会があり、さらなる成長が見込まれる。全体として、持続可能なエネルギーソリューションと技術進歩への広範な移行を反映し、市場環境は変化を続けている。

電気自動車の台頭

電気自動車(EV)の普及は電池市場に大きな影響を与えている。消費者の環境意識が高まるにつれ、EV需要が増加し、それに伴い先進的な電池技術の必要性も高まっている。メーカーは、この需要増に対応するため、電池性能の向上とコスト削減に注力している。

電池技術の進歩

電池技術の革新が市場を再構築している。固体電池をはじめとする次世代技術の研究が加速し、高エネルギー密度と安全性向上が期待される。これらの進歩は多様な用途における効率的なエネルギー貯蔵ソリューションにつながる可能性がある。

持続可能性への政府支援

日本政府は持続可能性イニシアチブを積極的に推進しており、電池市場に好影響を与えている。炭素排出削減と再生可能エネルギー導入促進を目的とした政策が、電池研究開発への投資を牽引している。この支援は、この分野におけるイノベーションと成長を促進する可能性が高い。

日本の電池市場を牽引する要因

再生可能エネルギー導入の急増

日本における再生可能エネルギー源への注目の高まりが電池市場を牽引している。国がカーボンフットプリントの削減を目指す中、太陽光や風力エネルギーシステムの統合がより一般的になりつつある。この変化には効率的なエネルギー貯蔵ソリューションが必要であり、電池がそれを提供する。2025年までに、再生可能エネルギー部門は日本の総エネルギー消費量の約30%を占めると予測されている。その結果、特にリチウムイオン電池の需要は大幅に増加すると見込まれている。これらは再生可能エネルギー源から生成されたエネルギーを貯蔵するために不可欠である。エネルギー貯蔵が日本のエネルギー戦略の重要な要素となるにつれ、この傾向は電池市場の堅調な成長軌道を示している。

家電製品の需要増加

日本における家電セクターの成長は、電池市場に大きな影響を与えている。スマートフォン、ノートパソコン、ウェアラブルデバイスの普及に伴い、携帯型電源の需要が急増している。2025年には家電市場が5%成長すると予測され、高性能電池の必要性をさらに高める。この傾向は特に、軽量かつ効率的なエネルギー貯蔵能力から好まれるリチウムイオン電池の需要に顕著である。メーカーが消費者の期待に応えるべく、バッテリー寿命の延長と急速充電技術の開発に注力する中、電子機器産業の拡大に後押しされ、バッテリー市場は大幅な成長が見込まれています。

電気公共交通機関の拡大

日本の電気公共交通システムの拡大は、バッテリー市場にとって重要な推進力です。都市部の大気汚染削減のため、電気バスや電車への投資が進むにつれ、高容量バッテリーの需要が増加しています。2025年までに、日本の主要都市における公共交通機関の20%が電気式になると推定されている。この移行は都市のモビリティの持続可能性を高めるだけでなく、電気自動車の運用要求を支えるバッテリー開発を目指すメーカーにより、バッテリー市場の成長も促進する。公共交通機関への先進バッテリー技術の統合は、この分野における将来の発展の先例となる可能性が高い。

エネルギー貯蔵技術革新

エネルギー貯蔵システムの技術進歩が日本の電池市場を再構築している。固体電池や改良型リチウムイオン技術などの革新技術が登場し、エネルギー密度と安全性の向上を実現している。こうした進展は投資を呼び込むと予想され、先進電池技術の市場規模は2027年までに100億ドルに達すると予測されている。さらに、日本政府は電池技術の革新を促進する研究開発イニシアチブを積極的に支援している。この先端ソリューションへの注力は電池市場の競争力を高め、日本をエネルギー貯蔵技術のリーダーとして位置づけると期待される。

電池リサイクルに関する政府施策

日本の持続可能性への取り組みは、電池リサイクル促進を目的とした政府施策に反映されている。電池材料の回収と再利用を奨励する政策により、電池市場は恩恵を受ける見込みだ。2025年には、日本政府は電池廃棄に関するより厳しい規制を実施する予定であり、これにより使用済み電池のリサイクル率が50%を超える可能性がある。この循環型経済の原則への焦点は、環境問題に対処するだけでなく、原材料の需要を減らし、それによって電池市場の価格を安定させる。リサイクル技術が進歩するにつれて、市場は進化し、電池の生産とリサイクルに関与する企業に新たな機会を生み出すと予想される。

市場セグメントの洞察

日本電池市場セグメントの洞察

日本電池市場セグメントの洞察

電池市場における電池タイプの洞察

電池市場における電池タイプの洞察

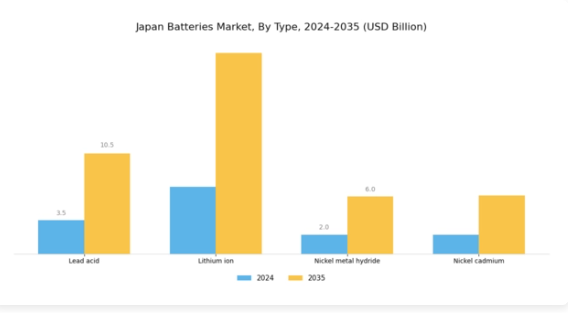

日本の電池市場、特に電池タイプセグメントは、技術と消費者ニーズの広範な変化を反映した、ダイナミックで進化する状況を示している。この市場は多様な電池タイプが特徴であり、それぞれが特定の用途や産業に対応している。市場で長年確立されている鉛蓄電池は、信頼性とコスト効率の高さから、自動車用途や再生可能エネルギー貯蔵システムで広く使用されている。

しかし技術の進歩に伴い、リチウムイオン電池は特に高いエネルギー密度と効率性から大きな注目を集めている。これらの電池は主に携帯電子機器、電気自動車、エネルギー貯蔵システムに利用されており、日本が持続可能なエネルギーソリューションと排出量削減を推進する中で、その優位性は今後も継続すると予想される。

ニッケル水素電池はリチウムイオン電池ほど普及していないものの、幅広い温度範囲で高性能を発揮する特性から、ハイブリッド車や特定の民生用電子機器において依然として重要な位置を占めています。ニッカド電池は環境問題や新技術との競争により人気が低下しているものの、堅牢性と信頼性が不可欠なニッチ用途では依然として有用です。

全体として、電池タイプセグメントは、日本がエネルギー効率とイノベーション戦略を強化する中で先進技術ソリューションへの移行を反映しており、持続可能性と技術進歩への国家的な取り組みに沿って、様々な電池技術における成長と多様化を推進している。運輸・エネルギー分野の電化が進む中、市場データは全ての電池タイプが堅調な成長軌道を辿ることを示しており、これらが国のエネルギー転換努力において果たす重要な役割を強調している。

電池市場 用途別インサイト

電池市場 用途別インサイト

日本電池市場の用途セグメントは、同国の進化する交通環境において重要な多様な用途を網羅している。日本がクリーン技術と持続可能なエネルギーソリューションを重視する中、電気自動車は政府の環境対応車推進施策を主因として著しい普及を見せている。

同時に、二輪車・三輪車市場は都市化と都市部におけるeモビリティへの移行加速の影響を強く受け、大幅な成長を遂げている。これらの車両は短距離通勤向けのコンパクトで効率的な代替手段として位置づけられる。大型車両は従来型燃料に依存してきたが、厳しい排出規制への対応と運用効率向上のため、徐々にバッテリー技術を採用しつつある。

その他の用途もこの市場セグメントの包括性と活力を顕著に支えており、再生可能エネルギー貯蔵や民生用電子機器など多様な分野に対応する電池技術の進歩が寄与している。全体として、日本の電池市場セグメンテーションは、エネルギー消費へのアプローチにおける重要な変革を示しており、同国の独自のニーズとインフラ需要に合わせた持続可能性とイノベーションへの顕著な内向き志向が特徴である。

主要プレイヤーと競争環境

日本の電池市場は、技術進歩とエネルギー貯蔵ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。パナソニック(日本)、LGエナジーソリューション(韓国)、CATL(中国)などの主要プレイヤーが最前線に立ち、各社が市場ポジション強化のため独自の戦略を採用している。パナソニック(日本)は特に電気自動車(EV)用途における電池技術の革新に注力する一方、LGエナジーソリューション(韓国)は生産能力拡大のための戦略的提携を重視している。一方、CATL(中国)は規模とコスト優位性を活用して日本市場への進出を図っており、革新と戦略的提携が競争環境の鍵を握る状況を示している。

市場における主要な事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響を及ぼしている。この分散性により多様な戦略が共存可能となり、競争優位性を維持するには革新性と卓越した運営が不可欠な環境が形成されている。

2025年10月、パナソニック(日本)は大阪に新たな電池製造施設への大規模投資を発表し、EV用電池の生産能力拡大を目指した。この動きは、日本における電気自動車の需要拡大と合致し、自動車パートナーへのサービス強化を通じてEVセグメントでの市場シェア拡大が期待されるため、戦略的に重要である。

2025年9月、LGエナジーソリューション(韓国)は主要な日本の自動車メーカーと提携し、次世代電池技術の共同開発を開始した。この協力関係はイノベーションを加速させ、LGの日本市場における基盤強化につながる可能性が高く、技術力と市場展開を強化する戦略的提携の潮流を反映している。

2025年8月、CATL(中国)は現地企業との合弁会社設立によりリチウムイオン電池の生産を開始し、日本での事業拡大を図った。この戦略的措置は現地生産を可能にするだけでなく、CATLが日本の先進技術エコシステムを活用する道を開き、製品提供の改善と競争力強化につながる可能性がある。

2025年11月現在、電池市場の動向はデジタル化、持続可能性、製造プロセスへの人工知能(AI)統合によってますます特徴づけられている。戦略的提携が業界構造を形作り、企業が資源と専門知識を結集してイノベーションを推進することを可能にしている。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能性への取り組みに焦点が移る可能性が高く、急速に変化する市場における適応力の重要性を浮き彫りにしている。

業界動向

日本電池市場における最近の動向は、特に電気自動車(EV)分野において先進電池技術への堅調な移行を示している。トヨタや日産などの企業は、次世代電池の製造プロセスにおけるエネルギー密度と安全性の向上を目指し、固体電池技術への研究投資を拡大している。

2023年9月には、富士通がアイシン精機と提携し、革新的なバッテリー管理システムの開発で協力し、電気自動車用バッテリーの性能と寿命を向上させることを発表した。現在の動向は持続可能性への重点的な取り組みを示しており、パナソニックは国内外の需要拡大に対応するため、電気自動車用バッテリーの生産能力を拡大している。

さらに、2023年10月には、GSユアサが循環型経済に向けた政府の取り組みに沿い、日本国内でのバッテリーリサイクル活動の強化計画を明らかにした。合併・買収も市場形成に影響を与えており、2023年8月には三菱電機が電池技術ポートフォリオ強化のため電池部品メーカーを買収すると発表する注目すべき合併が発生した。過去数年間で日本の電池生産量は急増し、2021年から2022年にかけて20%増加。これは環境に優しい輸送ソリューションへの需要高まりを反映している。

将来展望

日本の電池市場における将来展望

日本の電池市場は、技術の進歩、電気自動車の需要増加、再生可能エネルギーの統合を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.54%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 再生可能エネルギーシステム向け高容量エネルギー貯蔵ソリューションの開発。

- 貴重な材料を回収するための電池リサイクル施設の拡大。

- 安全性・性能向上のための固体電池研究開発への投資。

2035年までに、日本の電池市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本電池市場用途別展望

- 大型車両

- 電気自動車

- 二輪車・三輪車

- その他

日本電池市場 市場タイプ別見通し

- 航空宇宙市場

- ビジネスジェット

- ピストンエンジン

- 一般航空

- ターボプロップ

- 民間航空

- 船舶市場

- 貨物船

- タンカー

- 旅客船

日本電池市場 電池タイプ別見通し

- ニッケルカドミウム

- リチウムイオン

- ニッケル水素

- 鉛蓄

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 用途別 食品・飲料・栄養分野(百万米ドル)

- 4.1.1 大型車両

- 4.1.2 電気自動車

- 4.1.3 二輪車/三輪車

- 4.1.4 その他

- 4.2 電池タイプ別 食品・飲料・栄養分野(百万米ドル)

- 4.2.1 ニッケルカドミウム

- 4.2.2 リチウムイオン

- 4.2.3 ニッケル水素

- 4.2.4 鉛蓄電池

- 4.3 食品・飲料・栄養分野、市場タイプ別(百万米ドル)

- 4.3.1 航空宇宙市場

- 4.3.2 ビジネスジェット

- 4.3.3 ピストンエンジン

- 4.3.4 一般航空

- 4.3.5 ターボプロップ

- 4.3.6 商用航空

- 4.3.7 海洋市場

- 4.3.8 貨物

- 4.3.9 タンカー

- 4.3.10 旅客

- 4.1 用途別 食品・飲料・栄養分野(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく食品・飲料・栄養分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 CATL(中国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 LG Energy Solution(韓国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Panasonic(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Samsung SDI(韓国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 BYD(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 A123 Systems(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 SK Innovation(韓国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 東芝(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 日立化成(JP)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 CATL(中国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境