❖本調査資料に関するお問い合わせはこちら❖

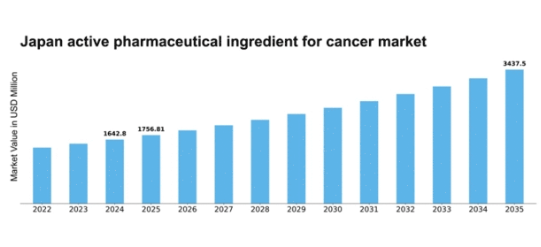

MRFRの分析によると、がん治療用医薬品有効成分市場の規模は2024年に16億4280万米ドルと推定された。がん治療用医薬品有効成分市場は、2025年の17億5681万米ドルから2035年までに34億3750万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.94%を示すと予測されている。

主要市場動向とハイライト

日本のがん治療用医薬品原薬市場は、革新的治療法と個別化医療への変革的な移行を経験している。

- 生物学的製剤の増加が市場で確認されており、がん治療においてますます重要な位置を占めつつある。

- 個別化医療が注目を集めており、治療アプローチの個別化という広範な傾向を反映している。

- 規制面での革新により、新たながん治療法の承認と市場参入が迅速化されている。

- がん罹患率の増加と研究開発の進展が、政府の支援・資金提供と相まって市場成長を牽引している。

日本がん治療用医薬品原薬市場

CAGR

6.94%

市場規模と予測

2024年市場規模1642.8 (百万米ドル)2035年市場規模3437.5 (百万米ドル)

主要企業

Roche(スイス)、Novartis(スイス)、Bristol-Myers Squibb(米国)、Merck & Co.(米国)、Pfizer(米国)、AstraZeneca(英国)、Eli Lilly and Company(米国)、Amgen(米国)

日本におけるがん治療用医薬品原薬市場の動向

日本の癌治療用医薬品原薬市場は現在、バイオテクノロジーの進歩と個別化医療への注目の高まりを背景に、顕著な発展を遂げている。日本政府は腫瘍学分野の研究開発を積極的に推進しており、これにより革新的治療法の提供が増加している。この標的治療への注力は、国内で増加する癌発生率と一致しており、医療提供者がより効果的な解決策を求める要因となっている。さらに、製薬企業と研究機関との連携が拡大し、イノベーションを促進する環境が整いつつある。加えて、日本における規制枠組みは、新たながん治療薬の承認プロセスを迅速化するために進化している。この変化は、企業が製品をより効率的に市場投入しようとする中で、がん治療用医薬品原薬市場への投資を促進する可能性が高い。高品質な医薬品原薬、特に生物由来のものに対する需要の高まりは、より持続可能で効果的な治療選択肢への傾向を示唆している。全体として、日本の抗がん剤用医薬品原薬市場の展望は、イノベーション、規制支援、患者アウトカム改善への取り組みがダイナミックに相互作用する特徴を有している。

バイオロジクスの台頭

がん治療用原薬市場では、バイオロジクス(生物由来医薬品)への大きなシフトが起きている。生物由来のこれらの製品は、従来の治療法と比較して標的指向性が高く副作用が少ないことから注目を集めている。この傾向は、様々な種類のがんに対する生物学的治療法の開発に注力する日本の強固なバイオテクノロジー産業によって支えられている。

個別化医療の重視

がん治療用原薬市場では個別化医療への重視が高まっている。ゲノム科学や分子生物学の進歩を背景に、患者個々のプロファイルに合わせた治療が普及しつつある。このアプローチは治療効果を高めるだけでなく、副作用を最小限に抑え、患者の生活の質向上という医療目標に沿うものである。

規制面での革新

規制面での革新が日本の抗がん剤原薬市場を形作っている。政府は新規がん治療薬の承認プロセスを効率化しており、これにより新規治療法の導入が加速する見込みである。この積極的な規制環境は製薬企業の研究開発投資を促進し、最終的には患者が革新的な治療法をより迅速に利用できるようになる。

日本がん治療用医薬品原薬市場の推進要因

後発医薬品の台頭

後発医薬品の台頭は、がん治療用医薬品原薬市場における顕著な推進要因である。複数のがん治療薬の特許が満了する中、日本では後発医薬品がますます普及しつつある。この傾向により治療コストが低下し、より広範な患者層ががん治療を受けやすくなると予想される。ジェネリック医薬品原料薬市場は今後5年間で約30%の成長が見込まれており、費用対効果の高い治療選択肢への移行を反映している。さらに、日本政府は医療費削減のためジェネリック医薬品の使用を促進しており、これが市場の一層の拡大に寄与する可能性がある。結果として、がん治療用医薬品原料薬市場は変革を経験し、ジェネリック医薬品が患者が必須治療にアクセスする機会を拡大する上で重要な役割を果たすだろう。

がん発生率の増加

日本におけるがん発生率の上昇は、抗がん剤用原薬市場にとって重要な推進要因である。最新の統計によれば、がん症例数は今後10年間で約20%増加すると予測されている。この急増に伴い、効果的な治療法への需要も相応に高まり、原薬市場を牽引する。高齢化に加え、食生活や喫煙などの生活習慣要因がこの傾向に大きく寄与している。医療提供者ががん対策の革新的ソリューションを模索する中、抗がん剤用原薬市場は大幅な成長が見込まれる。さらに、日本政府はがん研究・治療施設への投資を継続しており、先進的治療法の普及促進を通じて市場をさらに刺激する可能性がある。

政府支援と資金提供

政府支援と資金提供は、抗がん剤用原薬市場形成において重要な役割を果たしている。日本政府はがん治療と研究の強化を目的とした様々な施策を実施している。例えば厚生労働省はがん研究に多額の予算を割り当てており、近年では約15%増加している。この財政的支援は新規原薬の開発を促進し、官民連携を奨励している。さらに、新規がん治療法の承認プロセスを迅速化するため規制枠組みが合理化され、市場の成長をさらに促進している。こうした政府の取り組みは、がん治療用医薬品有効成分市場におけるイノベーションと投資にとって好ましい環境を創出する可能性が高い。

標的療法への需要拡大

標的療法への需要拡大が、がん治療用医薬品有効成分市場を再構築している。患者と医療提供者は、副作用が少なく高い有効性を提供する治療法をますます好むようになっている。がんに関連する特定の分子標的に焦点を当てる標的療法は、日本で注目を集めている。この変化は、近年25%以上の増加を見せた標的薬の売上高の上昇に反映されている。医療専門家が治療選択のためのバイオマーカーの利用に熟達するにつれて、これらの治療法を支える医薬品原薬の需要は増加すると予想される。その結果、製薬企業は標的型原薬の開発にさらに投資し、市場の成長をさらに促進する可能性が高い。

研究開発の進展

研究開発(R&D)の継続的な進展は、がん治療用原薬市場にとって極めて重要である。日本は強力な製薬セクターを有し、売上高の約10%に相当する巨額の資金を研究開発に投資していることで知られている。この投資は薬剤製剤や送達システムの革新を促進し、新規医薬品原薬の開発につながっている。学術機関と製薬企業の連携は、特定のがん種を標的とする新化合物の発見を促進する。その結果、未充足医療ニーズに対応する革新的治療法のパイプラインが市場に恩恵をもたらす見込みである。研究開発への重点的な取り組みは治療成果を向上させるだけでなく、日本を世界の医薬品業界におけるリーダーとして位置づけている。

市場セグメントの洞察

がん治療用医薬品原薬の市場タイプ別分析

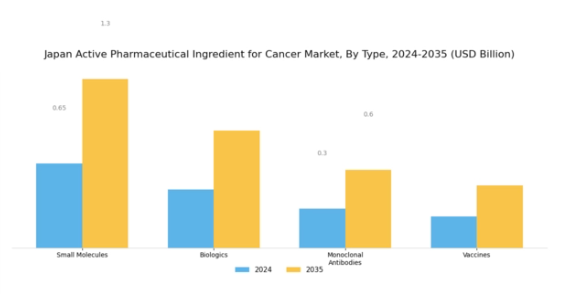

日本のがん治療用医薬品原薬市場は、低分子化合物、生物学的製剤、モノクローナル抗体、ワクチンなど多様なタイプで構成される。低分子化合物は細胞への浸透性が高く生化学的プロセスを阻害するため、特定のがん経路を標的とする上で不可欠であり、長年にわたりがん治療の基盤となってきた。

生物由来医薬品は、生体由来の成分から作られ、個別化医療を通じた革新的な治療アプローチを提供します。従来の治療法と比較して特異性が高く、副作用が少ないことで知られています。

市場におけるモノクローナル抗体の優位性は、がん細胞を正確に標的とする能力によって特徴づけられ、様々な悪性腫瘍における治療成績の向上につながっています。ワクチンは、特にウイルス誘発性がんにおいて、がん予防と治療戦略において重要な役割を果たしており、治療的治療と並行した予防的治療への傾向の高まりを反映している。

標的療法への需要が高まり続け、世界のがん治療環境が進化する中、各治療法は異なるがん種がもたらす固有の課題に対処する上で大きな可能性を示している。

このセグメンテーションは治療効果を高めるだけでなく、患者の予後改善にも寄与する。これは先進治療と共同研究開発を通じたがん管理の向上を目指す日本の医療戦略における重点課題である。

がん治療用医薬品原薬市場 適応領域別インサイト

日本のがん治療用医薬品原薬市場の適応領域セグメントは、乳がん、肺がん、大腸がん、前立腺がんといった重要領域を網羅する。乳癌は依然として日本の女性において最も罹患率の高い癌の一つであり、革新的な治療ソリューションへの注目を大きく集めている。

喫煙率の高さと関連が深い肺癌は、憂慮すべき統計を示しており、治療効果の向上に向けた継続的な研究開発努力に影響を与えている。大腸癌は、人口の生活習慣や食習慣の変化により重要な位置を占めており、患者の転帰を改善するための効果的な医薬品原薬が必要とされている。

前立腺がんは高齢男性に多いが、より賢明で効果的な治療法を目指す薬剤開発の進歩により恩恵を受け続けている。

これらの用途は、標的療法を通じて日本のがん用医薬品原薬市場の収益を総合的に向上させており、生活習慣要因と技術進歩に牽引された個別化がん治療への需要拡大を反映している。

日本のがん用医薬品原薬市場のセグメンテーションは、研究開発への投資増加と薬剤製剤の適応化傾向を示しており、業界の堅調さをさらに強化している。これらのがんの有病率上昇と人口動態の変化は、継続的な成長機会を示しており、市場環境における集中的な注目を必要としている。

がん治療用医薬品原薬市場の製造プロセスに関する洞察

日本のがん治療用医薬品原薬市場における製造プロセス分野は、効果的ながん治療薬の生産において極めて重要な役割を担っている。この分野には化学合成、バイオテクノロジー、抽出といった手法が含まれ、それぞれが医薬品製造の全体像に大きく貢献している。

化学合成が主流であり、がん治療に不可欠な複雑な分子の創出を可能にします。一方、バイオテクノロジーは生物を活用して革新的な治療法を開発し、バイオ医薬品への需要増に対応しています。

抽出は天然資源から有効成分を分離するプロセスであり、副作用の少ない治療法の開発を促進します。これらの製造プロセスの進歩は、医薬品の革新を促進し生産効率を合理化するという日本の戦略的取り組みと一致しています。

さらに、これらのプロセスは医薬品の品質と安全性を保証する強固な規制枠組みによって補完されている。日本市場における研究開発への継続的な重点は、創薬の新たな道を開き続け、同国をがん治療ソリューションのリーダーとして位置付け、高齢化する人口の差し迫った医療ニーズに対応している。

この分野は、高品質な抗がん剤を提供し、最終的に患者の治療成果と治療へのアクセスを改善するという日本の取り組みを反映している。

がん治療用医薬品原薬市場における製剤の洞察

日本のがん治療用医薬品原薬市場は、効果的ながん治療の提供に重要な役割を果たす製剤分野によって牽引されつつある。革新的な医薬品製剤への強い焦点を背景に、日本は多様ながん治療に対応する先進的な製造プロセスを有している。

錠剤と注射剤は特に顕著であり、柔軟性と投与の容易さを提供するため、患者と医療提供者の双方にとって好まれる選択肢となっている。日本における癌の有病率の増加は、これらの製剤に対する需要を高めており、これらはしばしばより良い投与量の精度と患者のコンプライアンスを可能にする。

さらに、経口液剤は錠剤を飲み込むことが困難な患者にとって実行可能な代替手段を提供し、利便性と治療計画への順守を向上させる。局所癌治療では特に、薬剤の標的送達を可能にし全身性の副作用を最小限に抑える外用剤が注目を集めています。

これらの多様な剤形の相互作用は、日本のがん治療用医薬品原薬市場のダイナミックな性質を浮き彫りにしており、進化する治療パラダイムと患者ニーズの中で、成長と革新の数多くの機会を提示しています。

全体として、この分野は市場における重要な側面を反映しており、がんを効果的に治療するために特化した剤形を通じて患者の治療成果を向上させるという取り組みが基盤となっています。

主要企業と競争環境

日本の抗がん剤原薬市場は、イノベーション、戦略的提携、現地生産への注力により、ダイナミックな競争環境が特徴である。ロシュ(スイス)、ノバルティス(スイス)、ブリストル・マイヤーズ スクイブ(米国)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。ロシュ(スイス)は、特に個別化医療における研究開発を重視しており、これは標的療法への拡大傾向と合致している。ノバルティス(スイス)は戦略的買収と提携を通じた腫瘍学ポートフォリオの拡充に注力し、製品ラインの強化を図っている。ブリストル・マイヤーズ スクイブ(米国)は、強力な免疫腫瘍学製品パイプラインを活用し、革新と臨床的進歩による競争優位性の維持を表明している。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化が含まれ、効率性と市場需要への対応力を高めている。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散性により多様な戦略が共存可能となり、イノベーションとオペレーショナル・エクセレンスが最優先される環境が育まれている。

2025年10月、ロシュ(スイス)は日本の主要バイオテック企業と提携し、同地域で頻発する特定がん種を対象とした新規免疫療法の共同開発を発表した。この協業はロシュの現地プレゼンス強化に加え、地域専門知識を活用する戦略的動きを示し、新治療法の開発・商業化を加速させる可能性がある。こうした提携はロシュの日本市場における競争的地位強化に寄与する見込みである。

2025年9月、ノバルティス(スイス)は、日本におけるがん治療薬へのアクセス拡大を目的とした新イニシアチブを開始した。手頃な価格設定と患者支援プログラムに焦点を当てたこの取り組みは、医療格差解消への同社の姿勢を反映しており、医療提供者と患者双方からの評価向上につながる可能性がある。アクセスを優先することで、患者中心のアプローチがますます重視される競争環境において、ノバルティスは市場シェアを固めるかもしれない。

2025年8月、ブリストル・マイヤーズ スクイブ(米国)は、生産プロセスの効率化を図る先進技術への投資により、日本における製造能力を拡大した。この戦略的投資は、サプライチェーンの信頼性と効率性を高めるという広範な傾向を示すものであり、革新的な治療法へのタイムリーなアクセスが患者の転帰に大きく影響する市場において極めて重要である。こうした動きは、業務改善を優先しない競合他社に対して、ブリストル・マイヤーズ スクイブを有利な立場に置く可能性が高い。

2025年11月現在、がん治療用医薬品原薬市場の競争動向としては、デジタル化・持続可能性への顕著な移行、および医薬品開発プロセスへの人工知能統合が進んでいる。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争の差別化は価格競争から技術革新・革新的治療法・信頼性の高いサプライチェーンへの重点移行へと進化すると予想される。この進化は、急速に変化する市場における俊敏性と対応力の重要性を浮き彫りにしている。

将来展望

日本がん治療用医薬品原薬市場の将来展望

日本のがん治療用医薬品原薬市場は、イノベーションと標的療法への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.94%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 個別化医療プラットフォームの開発によるがん治療の最適化

- バイオシミラー生産能力の拡大による市場アクセスの向上

- 先進製造技術への投資による生産コスト削減

2035年までに、治療ニーズの変化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本がん治療用医薬品原薬市場 タイプ別展望

- 低分子化合物

- 生物学的製剤

- モノクローナル抗体

- ワクチン

日本がん治療用医薬品原薬市場 用途別展望

- 乳がん

- 肺がん

- 大腸がん

- 前立腺がん

日本がん治療用医薬品原薬市場 剤形別展望

- 錠剤

- 注射剤

- 経口液剤

- 外用剤

日本がん治療用医薬品原薬市場 製造プロセス別展望

- 化学合成

- バイオテクノロジー

- 抽出

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 低分子化合物

- 4.1.2 生物学的製剤

- 4.1.3 モノクローナル抗体

- 4.1.4 ワクチン

- 4.2 医療機器、用途別(百万米ドル)

- 4.2.1 乳がん

- 4.2.2 肺がん

- 4.2.3 大腸がん

- 4.2.4 前立腺がん

- 4.3 医療機器、製造プロセス別(百万米ドル)

- 4.3.1 化学合成

- 4.3.2 バイオテクノロジー

- 4.3.3 抽出

- 4.4 医療機器、剤形別(百万米ドル)

- 4.4.1 錠剤

- 4.4.2 注射剤

- 4.4.3 経口液剤

- 4.4.4 外用剤

- 4.1 医療機器、種類別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Roche (スイス)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Novartis (スイス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Bristol-Myers Squibb(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Merck & Co.(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Pfizer(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 AstraZeneca(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Eli Lilly and Company(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Amgen(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Roche (スイス)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境