❖本調査資料に関するお問い合わせはこちら❖

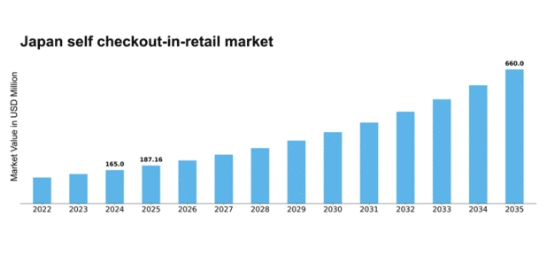

MRFRの分析によると、小売業におけるセルフチェックアウト市場の規模は2024年に1億6500万米ドルと推定された。小売業におけるセルフチェックアウト市場は、2025年の1億8716万米ドルから2035年までに6億6000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.43%を示すと予測されている。

主要市場動向とハイライト

日本の小売業におけるセルフチェックアウト市場は、自動化と消費者利便性の向上に向けた力強い移行を経験している。

- 非接触決済の導入が増加しており、デジタル取引への広範な傾向を反映している。

- 先進技術の統合が普及しつつあり、セルフチェックアウトシステムの効率性と機能性を向上させている。

- ユーザー体験が焦点となっており、小売業者は顧客向けにシームレスで直感的なインターフェースの構築に努めている。

- 人件費の上昇と消費者の利便性志向が、日本におけるセルフチェックアウトソリューションの成長を牽引している。

日本の小売業におけるセルフチェックアウト市場

CAGR

13.43%

市場規模と予測

2024年市場規模165.0 (百万米ドル)2035年市場規模660.0 (百万米ドル)

主要企業

NCR Corporation(米国)、Diebold Nixdorf(米国)、Toshiba Global Commerce Solutions(米国)、富士通(日本)、Wincor Nixdorf(ドイツ)、Zebra Technologies(米国)、Sato Holdings(日本)、Aldelo(米国)

日本の小売業におけるセルフチェックアウト市場の動向

小売業におけるセルフチェックアウト市場は顕著な進化を遂げており、特に消費者の嗜好が利便性と効率性へと移行している日本でその傾向が顕著である。小売業者は顧客体験の向上と業務効率化を目的に、セルフサービス技術の導入を加速させている。この傾向は、顧客が最小限の待ち時間で購買を完了できる迅速な取引プロセスへの需要増大に起因しているようだ。さらに、人工知能やモバイル決済システムといった先進技術の統合が、小売取引の風景をさらに変革する可能性が高い。その結果、企業は変化する消費者の期待に応えるため、革新的なソリューションへの投資を進めている。さらに、小売業界におけるセルフチェックアウト市場は、人口動態の変化や購買習慣の変容にも影響を受けている。テクノロジーに精通した若年層はセルフサービスオプションを好む傾向にあり、これが小売業者における導入率の向上につながる可能性がある。加えて、非接触型取引への継続的な重視は、より多くの店舗がセルフチェックアウトシステムを導入する後押しとなるだろう。この進化は業務効率を向上させるだけでなく、小売業界におけるデジタルトランスフォーメーションという広範な潮流とも合致しています。全体として、小売業におけるセルフチェックアウト市場は、消費者のダイナミックなニーズと技術進歩に適応しながら、継続的な成長が見込まれています。

非接触決済の普及拡大

小売業におけるセルフチェックアウト市場では、非接触決済方法の導入が急増しています。小売業者は、モバイルウォレットやNFC技術を含む様々な決済オプションを統合し、より迅速な取引を実現している。この傾向は、買い物客がシームレスな決済体験を求めるようになるにつれ、スピードと利便性を重視する消費者の嗜好と一致している。

先進技術の統合

セルフチェックアウトシステムへの先進技術の組み込みが進んでいる。人工知能や機械学習などの革新技術が、ユーザー体験の向上と業務効率の改善に活用されている。これらの技術により、小売業者はパーソナライズされたサービスの提供や在庫管理の効率化が可能となる。

ユーザー体験への注力

小売業界におけるセルフチェックアウト市場では、ユーザー体験の向上が最優先課題となっている。小売業者は顧客を惹きつけるため、直感的なインターフェースとユーザーフレンドリーなデザインに投資している。操作が容易なシステムを消費者が好む傾向にあることから、この使いやすさへの注力が導入率の向上を促進する可能性が高い。

日本の小売業界におけるセルフチェックアウト市場の推進要因

人件費の上昇

日本の小売業におけるセルフチェックアウト市場は、人件費の上昇により顕著な変化を経験している。賃金上昇に伴い、小売業者は収益性を維持するための費用対効果の高い解決策を模索せざるを得ない。セルフチェックアウトシステムの導入により、小売業者はレジ要員を削減でき、運営コストを低減できる。2025年には小売業の人件費が約3.5%上昇すると予測されており、多くの小売業者がセルフチェックアウト技術への投資を促されている。この傾向はコスト管理に役立つだけでなく、顧客が自身のペースで取引を完了できるため効率性も向上させる。結果として、より多くの小売業者がこれらのシステムを採用するにつれ、小売業におけるセルフチェックアウト市場は拡大する見込みである。この採用は上昇する人件費の抑制に寄与する。

政府による自動化支援

小売業における自動化への政府支援は、日本の小売業におけるセルフチェックアウト市場の重要な推進力として台頭している。技術革新と効率化を促進する施策が小売業者の自動化ソリューション導入を後押ししている。日本政府はセルフチェックアウトシステムを含む先進技術導入を支援する各種プログラムを導入。2025年には自動化プロジェクトへの政府資金が25%増加し、小売業者がシステム導入に必要な資金を確保できる見込み。この支援は自動化レジへの移行を促進するだけでなく、小売業界全体の競争力強化にも寄与する。その結果、小売業におけるセルフチェックアウト市場は大幅な成長を遂げると見込まれる。

非接触型ショッピングへの移行

非接触型ショッピングへの移行は、日本の小売業におけるセルフチェックアウト市場の主要な推進要因である。消費者の健康意識が高まり、物理的な接触を最小限に抑えたいというニーズが増す中、セルフチェックアウトシステムは有効な解決策を提供する。小売業者は安全なショッピング環境を実現するため、これらのシステムを積極的に導入しており、顧客はスタッフとの直接的なやり取りなしに取引を完了できる。2025年には非接触決済オプションの需要が40%増加すると予測され、セルフチェックアウト技術の普及をさらに促進する見込みである。この傾向は衛生面での消費者懸念に対応するだけでなく、小売業におけるデジタル化への広範な動きとも合致している。結果として、小売業におけるセルフチェックアウト市場は、非接触ソリューションへのこの高まる選好から恩恵を受けると予想される。

利便性を求める消費者の嗜好

日本では利便性を求める消費者の嗜好が高まっており、これが小売業におけるセルフチェックアウト市場に大きな影響を与えています。買い物客は迅速で効率的なショッピング体験をますます好むようになり、セルフチェックアウトシステムの導入増加につながっています。最近の調査によると、約65%の消費者がより迅速な決済オプションを望んでおり、購買行動の変化を示しています。この傾向は特に若年層で顕著であり、シームレスな買い物体験のためにテクノロジーを活用する傾向が強いです。小売業者はこの需要に応えるため、セルフチェックアウトソリューションを導入することで顧客満足度とロイヤルティの向上を図っています。利便性が消費者の優先事項であり続ける限り、小売業におけるセルフチェックアウト市場は成長を続けると予想されます。

小売における技術革新

技術革新は日本の小売セルフチェックアウト市場形成において重要な役割を果たしている。人工知能(AI)、機械学習、モバイル決済ソリューションなどの技術革新が、セルフチェックアウトシステムの機能性とユーザー体験を向上させている。例えばAI駆動システムは画像スキャンによる商品認識が可能となり、手動入力に要する時間を削減している。2025年までに、日本の小売技術市場は約100億ドル規模に達すると予測されており、セルフチェックアウトシステムがその主要な牽引役となる見込みです。これらの技術革新は、決済プロセスを効率化するだけでなく、小売業者に貴重なデータ分析を提供し、在庫最適化や顧客エンゲージメントの向上を可能にします。技術の進化が続く中、小売業におけるセルフチェックアウト市場はさらなる成長が見込まれます。

市場セグメント分析

日本の小売業におけるセルフチェックアウト市場セグメントの洞察

日本の小売業におけるセルフチェックアウト市場セグメントの洞察

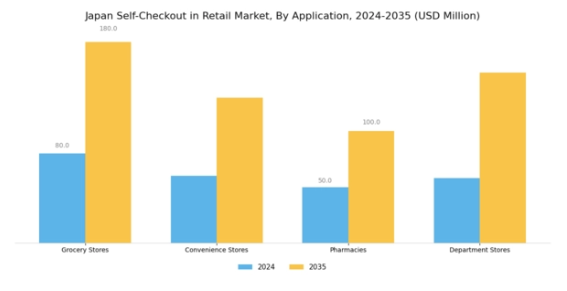

小売業におけるセルフチェックアウト市場のアプリケーション別洞察

小売業におけるセルフチェックアウト市場のアプリケーション別洞察

日本の小売業におけるセルフチェックアウト市場は、様々な小売環境において消費者が利便性と非接触取引を好む傾向が強まっていることを背景に、著しい拡大を経験している。この市場のアプリケーションセグメントは、食料品店、コンビニエンスストア、薬局、百貨店など、多様な小売環境を網羅している。各店舗は、固有の運営要件と顧客との関わり方により、市場動向形成において重要な役割を担っている。食料品店は、購入プロセスを効率化するためのセルフチェックアウトシステムを導入し、迅速かつ効率的な解決策を求める顧客のショッピング体験を向上させることで、アプリケーション分野において重要なセクターとなっている。

コンビニエンスストアもまた、大量の客流を管理し、ピーク時の決済を迅速化して顧客満足度を高めるため、セルフチェックアウト技術を活用している。従来、個人向けサービスで知られる薬局は、市販薬の購入体験をシームレスにするためこれらのシステムを統合し、消費者のプライバシーと効率性への高まる需要に対応している。一方、百貨店は変化する購買パターンに適応するためセルフチェックアウトシステムを導入し、買い物客が自主的に購入を管理できるようにしている。これは効率性が優先される都市部で特に魅力的である。

消費行動がデジタル取引や非接触決済へ移行する中、小売環境におけるセルフチェックアウトソリューションの需要は拡大が見込まれ、日本の小売市場における本セグメントの重要性をさらに高めています。

さらに、技術インフラの整備や継続的なメンテナンスといった課題は、市場内の技術プロバイダーにとって機会となり、ソフトウェア機能の強化やユーザーインターフェースの効率化を促し、結果としてさらなる普及を推進しています。日本が小売技術革新を続ける中、アプリケーション分野はより技術に精通した消費者基盤の恩恵を受け、様々な小売セクターにおけるセルフチェックアウトソリューションの持続的な成長と進歩の基盤を築く。

小売市場におけるセルフチェックアウトのタイプ別インサイト

小売市場におけるセルフチェックアウトのタイプ別インサイト

日本の小売市場におけるセルフチェックアウトは、スタンドアロン型機器と統合型ソリューションで構成されるタイプ区分において、特に著しい進歩を遂げている。スタンドアロン型端末は設置の容易さとユーザーフレンドリーな特性から支持を集め、小売業者に待ち時間削減による顧客体験向上というシンプルな解決策を提供している。一方、統合型ソリューションは、特に企業が既存のPOSシステムに直接セルフチェックアウト技術を組み込もうとする中で、市場における重要な役割を担う存在として台頭している。この統合により、シームレスな取引と優れたデータ管理が可能となり、業務効率の最適化を目指す小売業者にとって不可欠な要素となっている。

技術革新が根付く日本では、迅速かつ効率的な買い物体験を求める消費者の嗜好に沿い、セルフサービスへの移行が進んでいます。人件費削減と自動化強化への注目の高まりが、これらのソリューション需要をさらに後押ししています。小売環境が進化する中、スタンドアローン型端末と統合型ソリューションは、日本小売市場におけるセルフチェックアウトの顧客中心サービスと技術進歩という広範なトレンドを反映し、重要な役割を担う立場にあります。

小売市場におけるセルフチェックアウトの決済方法に関する洞察

小売市場におけるセルフチェックアウトの決済方法に関する洞察

日本の小売市場におけるセルフチェックアウトの決済方法セグメントは、消費者の利便性と取引効率の向上に重要な役割を果たしています。デジタル決済ソリューションへの大きな移行に伴い、モバイル決済は革新を受け入れる技術に精通した人口層にアピールし、日本においてゲームチェンジャーとして台頭しています。現金は、同国が従来から物理的な通貨に依存してきたため依然として重要であり、クレジットカードとデビットカードは消費者に安全かつ迅速な取引オプションを提供し続けている。この多様な決済手段は、様々な消費者の嗜好に応え、小売環境全体でのセルフチェックアウト導入を促進することで、良好なショッピング体験を支えている。

さらに、非接触決済システムの台頭は、特にパンデミック後において、スピードと衛生面への消費者期待の高まりと合致している。加えて、小売業者によるロイヤルティプログラムやキャッシュバック特典の統合が進むことで、カードやモバイル決済の利用魅力が増している。結果として、決済手段分野におけるこうした進展は、消費者行動全体に大きく影響を与え、日本の小売市場におけるセルフチェックアウトの勢いを牽引しており、急速に進化する小売環境において、適応性が高く効率的な決済ソリューションの重要性を示している。

小売市場におけるセルフチェックアウトの最終用途インサイト

小売市場におけるセルフチェックアウトの最終用途インサイト

日本の小売市場におけるセルフチェックアウトは、小売、ホスピタリティ、エンターテインメントを含む様々な最終用途セクターの影響を大きく受け、変革期を迎えています。小売セクターは、顧客がシームレスで迅速なショッピング体験を享受できるようにし、顧客満足度の向上と待ち時間の短縮に貢献するため、重要な役割を果たしています。ホテルやレストランを含むホスピタリティ業界では、セルフチェックアウトソリューションを活用してサービス効率を向上させ、決済プロセスを合理化することで、最終的に収益拡大の可能性を高めています。一方、映画館や遊園地などのエンターテインメント業界では、セルフチェックアウトの導入により取引が迅速化され、顧客がより気軽に体験に没頭できるようになるというメリットを得ています。

市場動向は、利便性と効率性を求める消費者の嗜好の高まりを背景に、これらの分野全体で自動化と非接触取引への移行が進んでいることを示している。これらの最終用途分野は総合的に、日本の小売市場におけるセルフチェックアウトの堅調さを浮き彫りにするとともに、業務の成功を促進し、変化する顧客の期待に応える上で技術革新が重要であることを強調している。

主要企業と競争環境

日本の小売業向けセルフチェックアウト市場は、技術革新と消費者の嗜好変化に牽引され、活発な競争環境が特徴である。NCRコーポレーション(米国)、富士通(日本)、東芝グローバルコマースソリューションズ(米国)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。NCRコーポレーション(米国)は、特にAIと機械学習を自社セルフチェックアウトシステムに統合するイノベーションに注力し、ユーザー体験と業務効率を向上させている。一方、富士通(日本)は地域展開を重視し、強力な現地プレゼンスを活用して特定の消費者ニーズに応えるソリューションを提供している。東芝グローバルコマースソリューションズ(米国)も、小売大手との提携により、日本市場の独自の要求に応えるカスタマイズソリューションの共同開発を可能にしている点で注目される。

これらの企業が採用するビジネス戦略には、コスト削減とサービス提供の改善を目的とした製造の現地化やサプライチェーンの最適化が含まれる。市場構造は複数のプレイヤーがシェアを争う中程度の分散状態にあるが、主要プレイヤーの総合的な影響力により、イノベーションと顧客中心のソリューションが最優先される競争環境が形成されている。

2025年10月、NCRコーポレーション(米国)は主要な日本のスーパーマーケットチェーンとの戦略的提携を発表し、AIを活用した高度な不正検知機能を備えたセルフチェックアウトシステムを導入した。この動きは、NCRの日本市場における基盤強化だけでなく、セルフチェックアウト技術におけるセキュリティ機能の重要性が高まっていることを示す点で意義深い。AIの統合は、小売環境における業務効率と顧客信頼の新たな基準を確立する可能性が高い。

2025年9月、富士通(日本)は生体認証を組み込んだ新たなセルフチェックアウトソリューションを発表し、取引速度とセキュリティの向上を目指した。この開発は、プライバシーとセキュリティに関する消費者の懸念に対応し、技術に精通した買い物客の間での採用率向上につながる可能性がある点で重要である。生体認証技術に焦点を当てることで、富士通は利便性とセキュリティの両方を重視する層に訴求する革新的小売ソリューションのリーダーとしての地位を確立している。

2025年8月、東芝グローバルコマースソリューションズ(米国)は日本の大手コンビニチェーンとの協業を拡大し、セルフチェックアウトサービスの強化を図った。この連携は、地域の消費行動に特化したソリューションを共同開発する傾向を示しており、顧客満足度とロイヤルティの向上につながる。競争の激しい市場で差別化を図る企業が増えるにつれ、こうした戦略的提携はさらに普及する見込みだ。

2025年11月現在、小売業界におけるセルフチェックアウト市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともに顧客体験を向上させている。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、変化する消費者の期待にイノベーションと適応で応える能力にかかっていることを示唆している。

業界動向

日本の小売業におけるセルフチェックアウト市場では、日立製作所、デンソー、NCRコーポレーションなどの企業が顧客体験向上のための革新的なソリューションを導入するなど、近年著しい進展が見られる。非接触型ショッピングを好む消費者が増加する中、企業は精算プロセス効率化のための先進技術へ投資を進めている。特にダイボールド・ニックスドルフとウィンコル・ニックスドルフは、自動化小売ソリューションへの需要拡大に応え、セルフサービス製品ポートフォリオの拡充を図っている。2023年9月、デンソーは大手小売チェーンとの提携を発表し、高度なAI技術を搭載した次世代セルフチェックアウト端末の導入を進めている。

さらにゼブラ・テクノロジーズは、業務効率を向上させるモバイル端末とセルフサービスキオスクの統合に取り組んでいる。過去2年間、小売業者が人件費削減とサービス速度向上を目的にセルフチェックアウトシステムの導入を加速させたことで、市場評価額は顕著な成長を遂げた。しかし2022年の先行調査が指摘したように、コンビニエンスストアにおけるセルフサービス利用の急増が示すように、消費者の嗜好変化も市場に影響を与えており、これは日本の購買行動全般における変容を反映している。

将来展望

日本の小売市場におけるセルフチェックアウトの将来展望

日本の小売市場におけるセルフチェックアウト市場は、技術進歩と消費者の嗜好変化を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.43%で成長すると予測される。

新たな機会は以下の分野に存在する:

- パーソナライズされた顧客体験のためのAI駆動型分析の統合。

- 取引効率を高めるモバイル決済ソリューションの拡大。

- 小規模小売スペース向けのコンパクトで使いやすいセルフチェックアウトキオスクの開発。

2035年までに、小売業界のダイナミクス変化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本の小売業におけるセルフチェックアウト市場 タイプ別見通し

- スタンドアローン型機器

- 統合型ソリューション

日本の小売業におけるセルフチェックアウト市場 エンドユース別見通し

- 小売

- ホスピタリティ

- エンターテインメント

日本の小売業におけるセルフチェックアウト市場 用途別見通し

- 食料品店

- コンビニエンスストア

- 薬局

- 百貨店

日本の小売業におけるセルフチェックアウト市場 決済方法別見通し

- 現金

- クレジットカード

- デビットカード

- モバイル決済

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 情報通信技術、用途別(百万米ドル)

- 4.1.1 食料品店

- 4.1.2 コンビニエンスストア

- 4.1.3 薬局

- 4.1.4 百貨店

- 4.2 情報通信技術、タイプ別(百万米ドル)

- 4.2.1 スタンドアローン機器

- 4.2.2 統合ソリューション

- 4.3 情報通信技術、決済方法別(百万米ドル)

- 4.3.1 現金

- 4.3.2 クレジットカード

- 4.3.3 デビットカード

- 4.3.4 モバイル決済

- 4.4 情報通信技術、最終用途別(百万米ドル)

- 4.4.1 小売

- 4.4.2 宿泊・飲食

- 4.4.3 エンターテインメント 5

- 4.1 情報通信技術、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 NCR Corporation(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Diebold Nixdorf(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Toshiba Global Commerce Solutions(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 . 富士通(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Wincor Nixdorf(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Zebra Technologies(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 SATO Holdings(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Aldelo(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 NCR Corporation(米国)

- 5.1 競合環境