❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の政府教育市場の規模は2024年に247億9,000万米ドルと推定されております。

日本の政府教育市場は、2025年の292億5,000万米ドルから2035年までに1,531億米ドルへ成長し、2025年から2035年までの予測期間において、年平均成長率(CAGR)18.0%を示すと予測されています。

主要な市場動向とハイライト

日本の政府教育市場は、デジタル化と包括性に向けた変革的な移行を経験しています。

- デジタル学習への投資が増加しており、教育における技術統合の広範な傾向を反映しています。

- 包括的教育への重点が高まっており、学生層全体の多様な学習ニーズに対応することを目指しています。

- 教育の質を高め、新しい教授法に適応するため、教師研修プログラムが強化されています。

- 主要な市場推進要因としては、STEM教育への需要の高まりや、教育実践における人工知能の統合が挙げられます。

主要企業

Pearson (GB), McGraw-Hill (US), Houghton Mifflin Harcourt (US), Cengage Learning (US), Scholastic (US), Cambridge University Press (GB), Wiley (US), Oxford University Press (GB)

日本政府教育市場の動向

日本の政府教育市場は、質とアクセシビリティへの強い重視が特徴です。日本政府は教育水準の向上と全ての国民が質の高い教育を受けられることを目的とした様々な政策を実施しています。この取り組みは、教育インフラ、教員研修、カリキュラム開発への多額の投資に反映されています。さらに、教育機関が教授手段の近代化と生徒の効果的な関与を図る中、教室における技術の統合がますます普及しつつあります。近年では、多様な学習ニーズに対応するインクルーシブ教育への顕著な移行が見られます。この傾向は、障がいのある生徒や異なる文化的背景を持つ生徒への配慮の重要性に対する認識の高まりを示しています。政府教育市場はこうした課題に対応するため進化を続けており、全ての生徒が成長できる環境を育んでいます。状況が変化し続ける中、関係者は教育実践が社会のニーズに沿うよう、常に注意深く適応力を保つ必要があります。

デジタル学習への投資拡大

政府教育市場では、デジタル学習イニシアチブへの投資が急増しています。この傾向は、教育実践への技術統合への広範な取り組みを反映し、教授法と学習体験の両方を向上させるものです。学校ではデジタルツールやリソースの導入が進んでおり、生徒の学習意欲や成果の向上につながる可能性があります。

インクルーシブ教育への注力

政府教育市場において、インクルーシブ教育への重視が高まっています。この傾向は、教育政策が多様な学習ニーズに対応するよう設計され、障がいのある生徒を含む全ての生徒が適切な支援を受けられるよう確保されつつあることを示唆しています。この変化は、より公平な教育環境の醸成につながる可能性があります。

教員研修プログラムの強化

政府教育市場では、教育者の専門能力開発がより重要視されています。変化する教育ニーズに対応するための必要なスキルと知識を教員に身につけさせるため、強化された研修プログラムが実施されています。教員の質へのこの重点は、生徒の学習成果にプラスの影響を与える可能性が高いです。

日本政府教育市場の推進要因

STEM教育への需要増加

日本の政府教育市場では、科学・技術・エンジニアリング・数学(STEM)教育への顕著な移行が進んでいます。この傾向は、イノベーションと経済成長を促進する上でこれらの分野の重要性が認識されつつあることに起因しています。近年、日本政府は公立学校におけるSTEMプログラムの強化に約100億円を割り当てています。この投資は、将来の労働力に必要なスキルを学生に身につけさせ、技術分野におけるスキルギャップ解消を目的としています。その結果、教育機関はカリキュラムを改編しSTEM科目を重視する方向へ移行しており、これにより学生数の増加と政府教育市場全体の教育成果向上が期待されます。

環境教育の重視

地球規模の環境課題に対応するため、日本の政府教育市場では環境教育への重点的な取り組みが進められています。政府は持続可能性の概念を学校カリキュラムに組み込む取り組みを導入し、環境意識の高い市民育成への取り組みを反映しています。最近のデータによると、公立学校の約70%が環境教育プログラムを導入しています。この取り組みは生徒の意識向上を目指すだけでなく、持続可能性への取り組みへの積極的な参加を促すものです。その結果、政府教育市場は環境リテラシーを教育の中核要素として取り込む方向に進化しており、将来世代の生態学的責任に対する姿勢を形作る可能性があります。

メンタルヘルスとウェルビーイングへの注力

日本の政府教育市場では、教育現場におけるメンタルヘルスとウェルビーイングの重要性がますます高まっています。メンタルヘルスが学業成績に与える影響を認識し、政府は学校における心理的サポートの促進を目的としたプログラムを実施しています。最近の調査では、約60%の生徒が学業のプレッシャーに関連するストレスを経験していると報告されています。これを受け、政府は教育者向けのメンタルヘルス啓発および支援戦略研修に資金を配分しました。このウェルビーイングへの注力は、より支援的な学習環境を創出し、政府教育市場における生徒の成果向上につながる可能性があります。

職業訓練プログラムの拡充

日本の政府教育市場では、職業訓練プログラムが大幅に拡充されています。この変化は、教育成果を労働市場の需要に適合させる必要性に大きく起因しています。日本政府は学生に実践的なスキルを身につけさせる重要性を認識し、職業教育イニシアチブに約150億円を投資しています。これらのプログラムは学生に実践的な経験と産業関連スキルを提供し、就職可能性を高めるよう設計されています。その結果、政府教育市場では職業コースへの学生登録が増加し、様々な分野におけるスキルミスマッチが解消される見込みです。

教育分野における人工知能の統合

政府教育市場への人工知能(AI)技術の統合は、従来型の教授法を革新しています。AIアプリケーションは、学習体験の個別化、学生の成績評価、管理業務の効率化に活用されています。日本政府は教育効率向上のためのAIの可能性を探るため、約50億円を投資し複数のパイロットプログラムを開始しました。この技術的進歩は、多様な学習ニーズに応える個別化された教育アプローチを促進するものと見られます。その結果、AIツールが全国の教室で普及するにつれ、政府教育市場では生徒の学習意欲と学術成績の向上が見込まれます。

市場セグメントの洞察

日本政府教育市場セグメントの洞察

日本政府教育市場セグメントの洞察

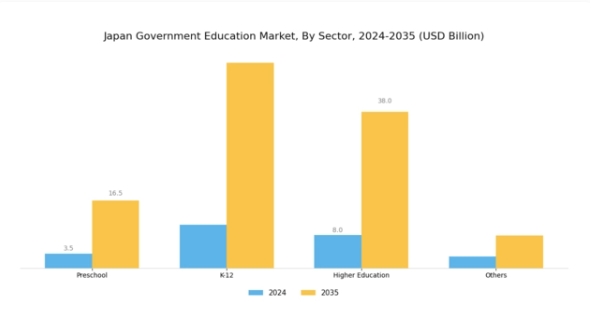

政府教育市場セクターの洞察

政府教育市場セクターの洞察

日本政府教育市場は顕著な成長を遂げており、これは世界の基準と需要に応えるため教育制度の強化に取り組む国の姿勢を反映しています。政府による教育インフラ、プログラム、技術への投資増加に伴い、市場動向は大きく変化しています。日本政府教育市場の様々なセグメントの中でも、就学前教育は生涯学習の基盤を築く上で極めて重要な役割を担っています。これは幼少期に必須のスキルと発達を育み、日本の幼児教育改革への重点的取り組みと戦略的に合致するものです。

一方、K-12セグメント(小学校から高等学校までの教育)は、学生の教育ニーズに応える重要な分野であり続けております。このセグメントは、若者が高等教育や労働力として十分に準備されることを保証する上で不可欠であり、技能育成と就業準備に関する国家目標に沿ったものです。日本の高等教育セクターは高い評価を得ており、国内外の学生を惹きつける多様なプログラムを提供しています。これにより教育観光や先端研究活動を通じ、国家経済への貢献も果たしています。さらに「その他」セグメントには、専門訓練・成人教育・職業訓練プログラムが含まれ、成人層の生涯学習と技能開発に対応しています。

この側面は、継続的な技能向上が求められる急速に変化する雇用市場において、特に重要性が認識されつつあります。日本政府教育市場の全体的な成長は、学生のニーズの変化、技術の進歩、そして政府による教育改革と政策改善への積極的な関与に起因しています。教育の質向上、アクセシビリティの拡大、革新的な教授法の統合に向けた継続的な取り組みが、様々なセグメントにおける持続的な発展を支えると予測され、これにより日本は世界の教育環境において確固たる地位を築く見込みです。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

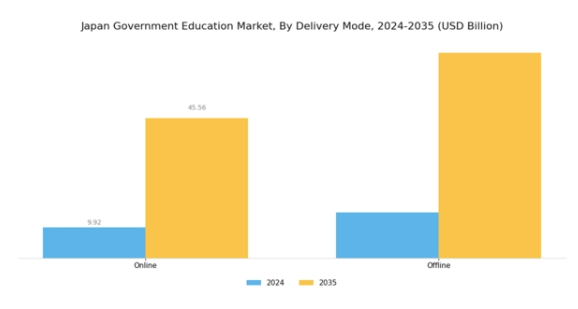

政府教育市場における提供形態の洞察

政府教育市場における提供形態の洞察

日本政府教育市場における提供形態セグメントは、教育サービス全体の状況において重要な役割を果たしています。日本が先進技術とデジタルトランスフォーメーションを継続的に取り入れる中、オンラインセグメントは、特にCOVID-19パンデミックのような混乱期において、教育コンテンツを提供する主要な形態として台頭しています。この形式はリソースへの広範なアクセスを促進し、多様な背景を持つ学生が柔軟に学習に参加することを可能にします。一方、オフラインセグメントは、従来型の教室体験を提供し、対人交流や体系的な学習環境を育むことにより、その重要性を維持しています。

これらの提供形態の共存は、教育提供方法の変革を浮き彫りにしており、多くの教育機関が双方の利点を最大限に活かすため、また多様な学習者の嗜好に対応するため、両アプローチを融合させています。この進化する状況に寄与している要因には、教育技術への政府投資の増加、インターネット普及率の上昇、学生のデジタルリテラシー向上を目指す取り組みなどが挙げられます。教育の質と普及範囲の向上に焦点を当て、日本政府の教育市場では、オンラインとオフラインの両手段を統合し、より包括的な教育システムを構築する移行が進んでいます。

主要プレイヤーと競争環境

日本の政府教育市場は、デジタルトランスフォーメーションと戦略的パートナーシップによってますます形作られる競争環境が特徴です。ピアソン(英国)、マクグラウヒル(アメリカ)、ケンブリッジ大学出版局(英国)などの主要企業は、教育成果の向上に向けた革新的なソリューションを積極的に追求しています。これらの企業は、ローカライズされたコンテンツ開発、適応型学習プラットフォーム構築のための技術活用、日本の学生のニーズに応えるための現地教育機関との提携に注力しています。こうしたイノベーションと協業への共同的な取り組みが、よりダイナミックで応答性の高い市場環境を牽引しているようです。

事業戦略においては、各社が日本の独自の教育要件に適合させるため、提供内容を現地化することを強化しています。これには教材や教育リソースのタイムリーな供給を確保するためのサプライチェーン最適化も含まれます。市場構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮する一方で、ニッチプロバイダーが活躍する余地も残されています。こうした大手企業と中小事業者の相互作用が、継続的な改善と適応を促す競争環境を醸成しています。

2025年10月、ピアソン(英国)は日本の主要な技術企業との提携を発表し、高校生向けに特化した新たなデジタル学習プラットフォームの開発を進めています。この戦略的動きは、ピアソンの日本におけるデジタル事業の拡大に寄与するだけでなく、個別化された学習体験への需要の高まりにも合致する重要なものです。現地の専門知識を統合することで、ピアソンはより関連性が高く効果的な教育ツールの創出を目指しており、これにより同地域の市場シェア拡大が期待されます。

同様に、2025年9月には、McGraw-Hill(アメリカ)が日本の教育課程に特化したインタラクティブ電子書籍シリーズを発売いたしました。この取り組みは、生徒の関与をより効果的に促すデジタル教材への広範な傾向を反映するものです。これらの電子書籍の導入は、革新的な教材を求める技術に精通した学習者や教育者のニーズに応えることで、McGraw-Hillの市場における地位強化につながると見込まれます。

2025年8月には、ケンブリッジ大学出版局(英国)が初等教育向けオンライン評価ツール群を導入し、提供サービスを拡充しました。この戦略的拡大は、コンテンツ提供だけでなく評価・フィードバック機能も備えた包括的デジタルソリューションへの移行を示唆しています。製品ポートフォリオを強化することで、ケンブリッジ大学出版局は総合的教育パートナーとしての地位を確立しつつあり、統合ソリューションを求める機関顧客の獲得につながる可能性があります。

2025年11月現在、政府教育市場における競争動向は、デジタル化、持続可能性、人工知能(AI)の統合に大きく影響されています。企業は技術力と市場展開の強化における協業の価値を認識し、戦略的提携の重要性が増しています。今後、競争上の差別化は従来型の価格戦略から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと進化すると予想されます。この変化は、これらの領域を優先する企業が、急速に変化する教育環境において競争優位性を獲得する可能性が高いことを示唆しています。

日本政府教育市場の主要企業には以下が含まれます

産業動向

日本政府教育市場における最近の動向は、デジタル学習イニシアチブの強化に焦点を当てており、多くの企業がこの変革に積極的に貢献しています。日本電気株式会社(NEC)は、データプライバシーへの懸念が高まる中、教育機関におけるサイバーセキュリティの強化に向け政府と緊密に連携しています。一方、サイバーエージェント株式会社はオンライン学習プラットフォームを拡大し、多様な学生ニーズに対応する適応型学習ソリューションを提供しています。

市場ではコラボレーションツールやデジタルコンテンツの進歩が見られ、主に富士通株式会社やソニー株式会社といった企業が先進技術を教室に統合することを目指しています。2023年9月には、ベネッセ株式会社がAI駆動型教育ツールを専門とするスタートアップ企業を買収すると発表され、教育分野における技術統合の傾向が示されました。さらに、三菱商事株式会社は地方自治体と提携し、職業訓練プログラムを強化することで、労働力におけるスキルギャップの解消に取り組んでいます。

全体として、日本政府教育市場における企業の評価額は顕著な成長を見せており、これはデジタルインフラと革新的な教育ソリューションへの投資増加に起因しています。これは、近年における日本の教育枠組みの近代化に向けた戦略的転換を浮き彫りにしています。

今後の見通し

日本政府教育市場の将来展望

日本の政府教育市場は、技術進歩、資金増額、教育ニーズの変化を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.0%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用した個別学習プラットフォームの開発

- オンライン職業訓練プログラムの拡充

- 教育機関全体でのスマート教室技術の導入

2035年までに、教育パラダイムの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本政府教育市場 セクター別見通し

- 就学前教育

- 小中高等学校

- 高等教育

- その他

日本政府教育市場 デリバリーモード別見通し

- オンライン

- オフライン

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(IT)と通信技術(CT)、セクター別(10億米ドル)

4.1.1 就学前教育

4.1.2 K-12教育

4.1.3 高等教育

4.1.4 その他

4.2 情報技術、提供形態別(10億米ドル)

4.2.1 オンライン

4.2.2 オフライン

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ピアソン(英国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マクグラウヒル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ハートン・ミフリン・ハーコート(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 キャンゲージ・ラーニング(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 スコラスティック(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ケンブリッジ大学出版局(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ワイリー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 オックスフォード大学出版局(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場セクター別分析

6.3 日本市場配信モード別分析

6.4 情報と通信の技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報と通信の技術(ICT)のDRO分析

6.7 情報と通信の技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 情報通信技術、セクター別、2024年(%シェア)

6.11 情報通信技術(ICT)、セクター別、2024年から2035年(10億米ドル)

6.12 情報通信技術(ICT)、提供形態別、2024年(%シェア)

6.13 情報技術(ICT)と通信技術、提供形態別、2024年から2035年(10億米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値;予測

7.2.1 セクター別、2025-2035年(10億米ドル)

7.2.2 提供形態別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携