❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の木の実市場の規模は16億米ドルと推定されております。

木の実市場は、2025年の16億9920万米ドルから2035年までに31億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.2%を示すと予測されています。

主要市場動向とハイライト

日本の木の実市場は、健康志向の高まりと消費者の嗜好の変化を背景に、堅調な成長軌道をたどっております。

- 消費者の健康意識の高まりにより、栄養価の高いスナックとしての木の実の需要が拡大しております。

- 利便性とスナッキングのトレンドにより、外出先で手軽に食べられる形態の木の実の消費が増加しております。

- 電子商取引の成長により木の実へのアクセスが拡大し、様々な層への市場浸透が進んでおります。

- 健康的なスナックへの需要の高まりと、包装の革新が、ナッツ市場の拡大を牽引する主な要因となっております。

主要企業

Blue Diamond Growers (US), Olam International (SG), Wonderful Pistachios (US), Select Harvests (AU), Diamond Foods (US), Mariani Nut Company (US), Sierra Nut House (US), Sun-Maid Growers of California (US)

日本の木の実市場の動向

日本の木の実市場は、消費者の嗜好の変化や健康意識の高まりを背景に、現在、著しい変化を遂げています。健康的な脂肪、タンパク質、必須ビタミンを豊富に含むなど、木の実の栄養面でのメリットに対する認識が高まるにつれて、その需要は増加傾向にあります。この変化は、木の実を貴重な栄養源と位置付ける、植物性食品を好む傾向の高まりによってさらに後押しされています。小売業者はこの傾向に対応し、有機栽培品や特殊品種を含む品揃えを拡大しており、日本の消費者の多様な嗜好に応える可能性があります。さらに、ナッツ市場はスナックやコンビニエンスフードの人気の高まりにも影響を受けていると考えられます。忙しいライフスタイルが一般的になるにつれ、消費者は健康的で手軽に食べられるスナックオプションを求める傾向が強まっています。この傾向は、現代の消費者のニーズに応えるべく開発された、ナッツベースのスナックやミックスといった革新的な製品の登場にも反映されています。加えて、電子商取引プラットフォームの台頭により、より多様な木の実製品へのアクセスが容易になり、市場の成長を促進する可能性があります。全体として、日本の木の実市場は、健康志向のトレンドと変化する消費者行動に牽引され、継続的な拡大が見込まれます。

健康意識

木の実の健康効果に対する認識の高まりが、消費者の選択を大きく形作っています。栄養価の高い選択肢を求める中、木の実が心臓の健康促進や必須栄養素の供給に果たす役割がますます認識されています。この傾向は消費量の増加を促す可能性が高いです。

利便性とスナッキング

手軽なスナックへの需要が木の実市場に影響を与えています。忙しい生活様式により、消費者はすぐに食べられる製品を好むようになり、メーカーはナッツベースのスナックで革新を図っています。この外出先での消費への移行は、市場のダイナミクスを強化すると予想されます。

Eコマースの成長

Eコマースプラットフォームの拡大は、消費者が木の実にアクセスする方法を変革しています。オンラインショッピングは利便性と幅広い製品選択肢を提供し、多様な嗜好に対応しています。この傾向は購買行動と市場へのアクセス性に大きな影響を与える可能性があります。

日本の木の実市場の推進要因

健康志向スナックの需要増加

日本の木の実市場では、消費者の栄養意識の高まりを背景に、健康志向スナックの需要が顕著に増加しています。健康意識の向上に伴い、木の実が必須脂肪酸、タンパク質、ビタミンを豊富に含む栄養価の高い選択肢として認識されています。2025年には木の実市場は約15億ドル規模に達し、年平均成長率(CAGR)は約5%と予測されています。この傾向は特に若年層で顕著であり、手軽でありながら健康的なスナック代替品を求められています。樹木ナッツ市場はこうした嗜好に対応し、有機栽培品やフレーバー付き製品など、健康志向の消費者に向けた革新的な商品を導入しています。

持続可能性と倫理的な調達

持続可能性は日本の消費者にとって重要な関心事となり、樹木ナッツ市場における購買決定に影響を与えています。倫理的に調達され、環境に配慮した製品への選好が高まっています。これに対し、木の実市場では持続可能な農業手法と透明性のあるサプライチェーンを強調する動きが見られます。この変化は環境意識の高い消費者を惹きつけ、市場シェア拡大の可能性を秘めています。2025年までに、持続可能な調達による木の実が総売上の最大30%を占めると予測されており、消費行動の大きな転換を反映しています。この傾向は環境目標を支援するだけでなく、持続可能性を重視する消費者層におけるブランドロイヤルティの向上にも寄与します。

料理用途での利用拡大

日本の食文化は進化を続けており、木の実類は様々な料理で汎用性の高い食材として人気を集めています。シェフから家庭料理愛好家まで、従来型のレシピに木の実類を取り入れ、風味や食感を高めています。この傾向は、木の実市場が甘味・塩味料理双方でのナッツ使用を推進していることで後押しされています。日本料理への木の実の取り入れは、栄養価を高めるだけでなく、融合料理の拡大傾向とも合致しています。その結果、木の実市場は年間4%の成長率が見込まれ、拡大が予測されています。この料理への統合は、日本の食文化における木の実のより広範な受容と評価を反映しています。

植物性食の人気の高まり

日本における植物性食への移行は、木の実市場に大きな影響を与えています。ベジタリアンやヴィーガン生活様式を採用する消費者が増える中、木の実類はタンパク質と健康的な脂肪の重要な供給源として認識されています。この傾向は市場を後押しする可能性が高く、植物性食品を求める消費者向けセグメントでは年間5%の成長率が予測されています。木の実市場は、ナッツベースのスプレッドや乳製品代替品など、製品ラインナップの多様化によって対応しています。こうした食のトレンドへの対応は、消費者の需要を満たすだけでなく、進化する食環境において木の実類を定番食材として位置づけるものです。

包装と保存技術の革新

日本の木の実市場では、製品の保存期間と利便性を高める包装・保存技術の革新が進んでいます。真空包装や再封可能な袋といった先進的な包装ソリューションが普及しつつあります。これらの技術革新は木の実の鮮度を保つだけでなく、現代の消費者の忙しいライフスタイルにも対応しています。こうした進歩により、木の実市場では売上増加が見込まれ、2026年までに包装ナッツ製品は6%の増加が予測されています。包装への注力は、利便性と品質を求める消費者の嗜好と合致し、市場成長をさらに促進するでしょう。

市場セグメントの洞察

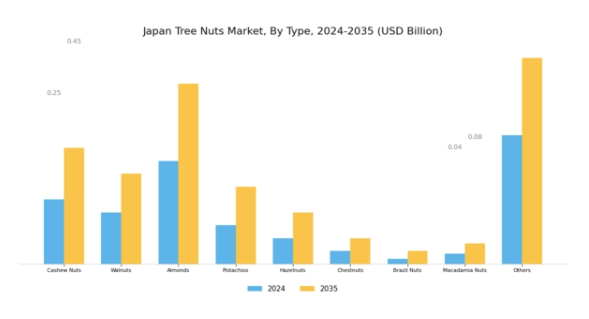

木の実市場 製品種類別分析

日本の木の実市場は、主に異なる製品種類に焦点を当てた多様なセグメンテーションを示しており、それぞれが独自の特性と消費者の魅力をもたらしています。このセグメントにおいて、カシューナッツは豊かな風味、料理用途における汎用性、健康効果により大きな注目を集めており、日本の消費者にとって好まれるスナックオプションとなっています。クルミも市場で重要な役割を果たしており、高い栄養価が人口の健康意識の高まりと合致している点が特徴です。

アーモンドは、単独のスナックとしても、様々な日本料理の材料としても人気が高く、家庭や飲食店を問わず定番商品となっています。

ピスタチオは、その魅力的な風味と、デザートや焼き菓子への使用が増加しているトレンドにより、市場の成長に貢献しています。ヘーゼルナッツは、チョコレートスプレッドなどの人気商品との関連性から、年齢層を問わず愛され続ける需要を保っています。栗は日本の文化において、特に祝祭の季節に伝統的に重んじられており、季節の料理やスナックに頻繁に使用され、地元の消費者に好評を得ています。

ブラジルナッツは、消費量はそれほど多くありませんが、独特の風味と健康増進効果により独自のニッチ市場を形成しており、健康志向の消費者からますます注目されています。

マカダミアナッツは、濃厚でバターのような風味で知られ、高級製品や職人が作るスナックへの採用が増加しており、これにより高級市場セグメントに対応しています。その他のナッツ類も、日本ナッツ市場全体の多様性と革新を支え、ニッチなセグメントの需要に応えつつ、ユニークな風味や健康志向の選択肢を求める消費者の嗜好の変化に適応しています。この市場セグメントの全体的な成長は、ナッツ類の健康効果に対する認識の高まりと、植物由来のスナックへの食習慣の変化によって支えられています。

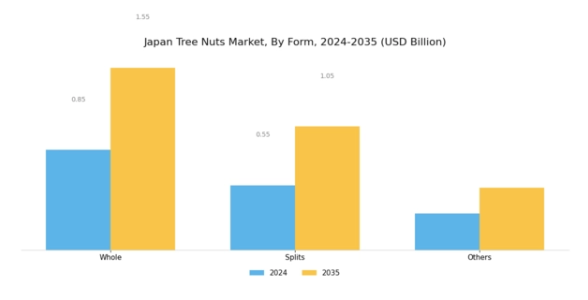

日本における木の実市場の形態別インサイト

日本木の実市場では、特に「形態」セグメント(ホール、スプリット、その他)において消費者の嗜好に顕著な変化が見られます。ホール品種の需要が高まっている主な理由は、調理やスナックとしての汎用性が高く、自然派製品を求める健康志向の消費者に支持されているためです。一方、スプリット品種のセグメントも依然として重要であり、料理用途においてより便利とされ、レシピやスナックへの取り入れやすさが評価されています。「その他」カテゴリーには、加工ナッツなど特定の消費者ニーズに応える革新的な製品が含まれます。

このセグメントの成長は、植物性食への志向や、心臓の健康改善・抗酸化作用といった木の実の健康効果に対する認識の高まりに後押しされています。日本が健康的な生活を重視し続ける中、木の実市場はより持続可能で付加価値の高い製品を取り入れる方向に変化しており、消費者の行動変容を反映しています。日本における高品質・有機樹木ナッツへの需要増加は、食品の安全性と品質基準を重視する国内の動向と合致し、市場拡大の機会をもたらしています。これにより、各形態セグメントの市場全体における重要性がさらに強調されています。

樹木ナッツ市場の用途別インサイト

日本の木の実市場は用途セグメントに焦点を当て、多様な料理法における木の実の人気の高まりを示す多彩な用途を特徴としています。直接消費と料理用途は重要であり、健康的な間食への消費者嗜好や従来型の日本食への木の実の取り入れが背景にあります。一方、ベーカリー・菓子および朝食用シリアルセグメントは、馴染み深い食品へのナッツの組み込みが食感と栄養価の両面をもたらすことを反映し、極めて重要です。

スナックカテゴリーは、健康志向のスナック代替品への需要増加に伴い急速に拡大しており、ナッツベース飲料のトレンド上昇によりフレーバードリンクも注目を集めております。さらに、バター・スプレッドおよび乳製品は、様々なレシピの風味向上に欠かせない存在となりつつあります。用途の多様性は、日本の変化する消費者の嗜好や健康トレンドに応える市場の成長可能性を示しています。現在の市場動向は、ナッツを取り入れたより健康的で便利な選択肢への明確な移行を示しており、日本の木の実市場において革新と拡大の豊富な機会を生み出しています。

木の実市場の流通チャネルに関する洞察

日本ナッツ市場の流通チャネルセグメントは、消費者と企業の双方にとって製品の到達範囲と入手可能性を決定する上で極めて重要な役割を果たしています。健康志向のスナック需要の高まりに伴い、B2Cチャネルは勢いを増しており、消費者の嗜好がより健康的な食生活へと移行していることを反映し、売上向上におけるその重要性を浮き彫りにしています。このチャネルにより、企業はスーパーマーケット、コンビニエンスストア、オンラインプラットフォームなど多様な小売経路を通じて消費者と直接関わり、ブランドロイヤルティと認知度を高めることが可能となります。

一方、B2Bチャネルは食品メーカー、卸売業者、飲食店への大量販売を促進し、サプライチェーン効率化の推進や流通契約の確保において主導的な役割を果たしています。食品の品質と鮮度を重視する日本の独特な文化は、採用される流通戦略に影響を与え、製品の完全性を維持するための強固なサプライチェーンを必要とします。これらのチャネルは相まって、日本の木の実市場のダイナミックな状況を浮き彫りにし、進化する消費者トレンドの中で市場機会を捉え、成長を持続させるために効果的な流通戦略がいかに重要であるかを示しています。

主要プレイヤーと競争環境

日本の木の実市場は、既存プレイヤーと新興参入者が混在するダイナミックな競争環境を示しています。主要な成長要因には、消費者の健康意識の高まり、植物性スナックへの需要増加、木の実の料理用途拡大などが挙げられます。ブルーダイヤモンド・グローワーズ(アメリカ)、オラム・インターナショナル(シンガポール)、ワンダフル・ピスタチオ(アメリカ)などの主要企業は、これらのトレンドを活用する戦略的ポジションを確立しています。ブルーダイヤモンド・グローワーズ(アメリカ)は製品開発におけるイノベーション、特に付加価値の高いアーモンド製品の創出に注力しています。一方、オラム・インターナショナル(シンガポール)は持続可能性とサプライチェーンの最適化を重視し、市場での存在感を高めています。ワンダフル・ピスタチオ(アメリカ)は、ピスタチオの健康効果を強調したマーケティングキャンペーンを通じてブランド認知度を積極的に拡大しており、これら各社の取り組みが相まって、品質と消費者エンゲージメントを重視する競争環境を形成しています。

これらの企業が採用する事業戦略は、日本市場の特異な需要に応えるため、製造の現地化とサプライチェーンの最適化への取り組みを反映しています。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っています。この分散化により多様な製品提供が可能となる一方、大手企業の影響力は依然として大きく、彼らがトレンドや基準を設定し、中小プレイヤーがそれに追随する構図が続いています。

2025年10月、ブルーダイヤモンド・グローワーズ(アメリカ)は、日本の大手食品メーカーとの提携を発表し、現地の嗜好に合わせたアーモンドベースのスナックを共同開発しました。この戦略的動きは、健康志向のスナック需要の高まりを背景に、同社の日本市場における浸透度向上に寄与する見込みです。この協業は消費者の嗜好に合致するだけでなく、現地の専門知識を活用することでブルーダイヤモンドのサプライチェーン強化にもつながります。

2025年9月、オラム・インターナショナル(シンガポール)は、木の実サプライチェーン全体のカーボンフットプリント削減を目的とした新たな持続可能性イニシアチブを開始しました。この取り組みには、再生可能エネルギーへの投資や持続可能な農業実践が含まれます。こうした行動は、環境意識の高い日本の消費者に強く訴求し、持続可能性への関心が高まる地域におけるオラムのブランド評価と市場シェアの向上につながる可能性があります。

2025年8月、ワンダフル・ピスタチオ(アメリカ)は、日本における有機食品需要の高まりに応え、有機ピスタチオを製品ラインに追加しました。この戦略的な多様化は、健康志向の消費者を惹きつけ、ワンダフル・ピスタチオを市場の有機セグメントにおけるリーダーとして位置付け、競争優位性をさらに強化する可能性があります。

2025年11月現在、ナッツ市場における最新動向は、デジタル化、サステナビリティ、サプライチェーン管理における人工知能の統合に重点が置かれていることを示しています。主要企業間の戦略的提携が業界構造を形成し、イノベーションを促進するとともに業務効率を向上させています。競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高く、これは消費者期待と市場力学の広範な変化を反映しています。

日本ナッツ市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本ナッツ市場では主要企業による関心と活動が高まっています。消費者の健康意識の高まりを背景に市場は成長を遂げており、アーモンドやピスタチオなどのナッツ類に対する需要が増加しています。2023年10月には、ワンダフル・ピスタチオ社が健康志向のスナック需要拡大の潮流を捉え、日本市場における新たな流通チャネル開拓を計画していることを発表しました。また、2023年5月にはセレクトハーベスト社が、日本市場向けに特別に開発されたプレミアムアーモンド製品の導入に焦点を当てた提携関係を明らかにしました。

合併・買収の動きも活発化しており、例えば2023年6月にはブルーダイヤモンド・グローワーズ社が日本市場での存在感を強化するため現地流通業者を買収。これはアジア地域における事業拡大への同社の決意を示すものです。オラム・インターナショナルやゼネラルミルズといった企業の市場評価額は上昇傾向にあり、革新的な製品開発に向けた研究開発投資の増加を反映しています。

ここ数年、日本では健康的な食生活に不可欠な食品として木の実が認識され、食品表示の改善やナッツ消費促進を後押しする規制が整備され、この分野の売上向上に寄与しています。

今後の見通し

日本の木の実市場における今後の展望

健康意識の高まりと植物由来スナックへの需要拡大を背景に、日本の木の実市場は2024年から2035年にかけて年平均成長率(CAGR)6.2%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 健康志向の消費者をターゲットとしたプレミアム有機木の実製品の開発。

- 木の実の消費者直販向け電子商取引プラットフォームの導入。

- 健康食品小売業者との提携による流通チャネルの拡大。

2035年までに、ナッツ市場は消費者の嗜好の変化を反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本ナッツ市場 形態別展望

- ホール

- スプリット

- その他

日本ナッツ市場 種類別展望

- カシューナッツ

- クルミ

- アーモンド

- ピスタチオ

- ヘーゼルナッツ

- 栗

- ブラジルナッツ

- マカダミアナッツ

- その他

日本における木の実市場の用途別展望

- 直接消費/料理用途

- ベーカリー・菓子

- 朝食用シリアル

- スナック

- フレーバードリンク

- バター・スプレッド

- 乳製品

- その他

日本における木の実市場の流通チャネル別展望

- B2B

- B2C

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 産業用オートメーション・機器(種類別)(百万米ドル)

4.1.1 カシューナッツ

4.1.2 クルミ

4.1.3 アーモンド

4.1.4 ピスタチオ

4.1.5 ヘーゼルナッツ

4.1.6 栗

4.1.7 ブラジルナッツ

4.1.8 マカダミアナッツ

4.1.9 その他

4.2 産業用オートメーション・機器、形態別(百万米ドル)

4.2.1 丸ごと

4.2.2 割れ

4.2.3 その他

4.3 産業用オートメーション・機器、用途別(百万米ドル)

4.3.1 直接消費/調理目的

4.3.2 ベーカリー・菓子

4.3.3 朝食シリアル

4.3.4 スナック

4.3.5 フレーバードリンク

4.3.6 バター・スプレッド

4.3.7 乳製品

4.3.8 その他

4.4 産業用オートメーション・機器、流通チャネル別(百万米ドル)

4.4.1 B2B

4.4.2 B2C

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ブルーダイヤモンド・グローワーズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 オラム・インターナショナル(シンガポール)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ワンダフル・ピスタチオ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 セレクトハーベスト(オーストラリア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ダイヤモンド・フーズ(アメリカ

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT 分析

5.2.5.5 主要戦略

5.2.6 マリアニ・ナット・カンパニー(アメリカ

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT 分析

5.2.6.5 主要戦略

5.2.7 シエラ・ナット・ハウス(アメリカ

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT 分析

5.2.7.5 主要戦略

5.2.8 サンメイド・グローワーズ・オブ・カリフォルニア(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における形態別分析

6.4 日本市場における用途別分析

6.5 日本市場における流通チャネル別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、種類別、2024年(%シェア)

6.13 産業用オートメーション・機器、種類別、2024年から2035年(百万米ドル)

6.14 産業用オートメーション・機器、形態別、2024年(シェア%)

6.15 産業用オートメーション・機器、形態別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、用途別、2024年(シェア%)

6.17 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、流通チャネル別、2024年(シェア%)

6.19 産業用オートメーション・機器、流通チャネル別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 形態別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携