❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の侵害攻撃シミュレーション市場規模は2024年に0.03百万米ドルと推定されました。

日本の侵害攻撃シミュレーション市場は、2025年の0.03百万米ドルから2035年までに0.247百万米ドルへ成長し、2025年から2035年の予測期間において22.1%の年平均成長率(CAGR)を示すと予測されております。

主要な市場動向とハイライト

日本の侵害攻撃シミュレーション市場は、積極的なセキュリティ対策と技術進歩に牽引され、堅調な成長を遂げております。

- 様々な業界において、積極的なセキュリティ対策の導入が増加しております。

- 高度な技術の統合は、効果的な侵害攻撃シミュレーションソリューションの特徴となりつつあります。

- 金融サービス業界が最大のセグメントを維持する一方、医療業界が最も急速に成長するセグメントとして台頭してまいりました。

- サイバーセキュリティ脅威の高まりと規制コンプライアンス要件が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

Cymulate(イスラエル)、SafeBreach(アメリカ)、AttackIQ(アメリカ)、Verodin(アメリカ)、Picus Security(ドイツ)、Threatcare(アメリカ)、Red Canary(アメリカ)、CybSafe(英国)

日本の侵害攻撃シミュレーション市場の動向

侵害攻撃シミュレーション市場は現在、組織におけるサイバーセキュリティ脅威への認識の高まりを背景に顕著な成長を遂げております。日本の企業はサイバー攻撃の増加に直面しており、予防的なセキュリティ対策への需要が急増しております。企業は脆弱性を特定しセキュリティ態勢を強化するため、潜在的な侵害をシミュレートすることの重要性をますます認識しております。この傾向は、国家のサイバーセキュリティ耐性向上を目指す政府の取り組みによってさらに後押しされており、組織が高度なセキュリティソリューションを採用することを促進しております。さらに、人工知能(AI)や機械学習技術といった侵害攻撃シミュレーションツールへの統合により、その有効性が向上し、より現実的なシミュレーションと脅威検知能力の強化が可能となっています。加えて、新たなプレイヤーや革新的なソリューションの登場により、侵害攻撃シミュレーション市場の構造は変化しつつあります。組織がサイバー犯罪者に先んじるため、防御体制の定期的なテストと評価を含む包括的なセキュリティ戦略への投資を進めています。このようなサイバーセキュリティへのより積極的なアプローチへの移行は、企業がリスク管理と規制要件への準拠を優先する中で、市場の将来を形作る可能性が高いです。民間企業と政府機関の連携も、より強固なサイバーセキュリティエコシステムを育んでおり、侵害攻撃シミュレーション技術のさらなる進歩につながるかもしれません。全体として、組織が資産を保護し顧客との信頼を維持しようと努める中、市場は継続的な拡大が見込まれます。

予防的セキュリティ対策の採用拡大

サイバー攻撃の脅威が高まる中、組織は予防的セキュリティ対策を優先する傾向が強まっています。この傾向は、侵害攻撃シミュレーションツールへの投資増加に顕著に表れており、企業は脆弱性が悪用される前に特定することが可能となります。サイバーセキュリティリスクへの認識が広まるにつれ、企業は全体的なセキュリティ態勢を強化するため、潜在的な侵害をシミュレートする必要性を認識しつつあります。

先進技術の統合

人工知能や機械学習などの先進技術の導入が、侵害攻撃シミュレーション市場を変革しています。これらの技術により、より現実的なシミュレーションが可能となり、脅威検知能力が向上します。組織がセキュリティ対策の強化を図る中、こうした革新技術を活用した高度なツールへの需要は増加する見込みです。

セクター間の連携

民間企業と政府機関がサイバーセキュリティ対策を強化するために連携する傾向が強まっています。この連携により、より強固なサイバーセキュリティエコシステムが構築され、侵害攻撃シミュレーション技術の開発と導入が促進されます。組織が共通の脅威に対処するために協力することで、セキュリティ対策の全体的な有効性が向上することが期待されます。

日本の侵害攻撃シミュレーション市場の推進要因

サイバーセキュリティ脅威の増加

日本の侵害攻撃シミュレーション市場は、サイバー脅威の頻度と高度化が進んでいることから成長を遂げています。組織は機密データを保護するための積極的な対策の必要性を認識しています。2025年には、サイバー犯罪が日本経済に1兆ドル以上の損害をもたらす可能性があると推定されており、企業は侵害攻撃シミュレーションソリューションへの投資を迫られています。企業が脆弱性が悪用される前に特定しようとする動きに伴い、この市場は拡大すると予想されます。データ侵害から保護する緊急性は、現実世界の攻撃シナリオを再現できるシミュレーションツールの需要を促進し、それによって全体的なセキュリティ態勢を強化しています。その結果、侵害攻撃シミュレーション市場は、金融、医療、製造業など様々な分野で導入が急増する見込みです。

規制コンプライアンス要件

日本の規制環境はますます厳格化しており、個人情報保護法(APPI)などの法律により、組織は強固なサイバーセキュリティ対策の実施が義務付けられています。これらの規制への準拠は、多額の罰金や評判の毀損を避けるために企業にとって極めて重要です。この傾向により、組織がコンプライアンス基準の達成を確実にするため、侵害攻撃シミュレーション市場は恩恵を受けています。2025年には、コンプライアンス関連のサイバーセキュリティソリューション市場が約15%成長すると予測されています。企業は定期的な評価を実施し、規制要件への準拠を実証するために、侵害攻撃シミュレーションツールを採用しています。この積極的なアプローチはリスクを軽減するだけでなく、顧客やステークホルダー間の信頼を育み、市場のさらなる拡大を促進しています。

サイバーセキュリティへの投資増加

日本国内の組織がサイバーセキュリティに割くリソースが増加する中、侵害攻撃シミュレーション市場では投資が急増しています。2025年にはサイバーセキュリティソリューションへの支出が100億ドルに達すると予測されており、デジタル資産保護の重要性に対する認識の高まりを反映しています。この資本流入により、より高度な機能と性能を備えた先進的な侵害攻撃シミュレーションツールの開発が可能となっています。企業は新たな脅威に先手を打つため、防御体制を検証するシミュレーション技術の採用を加速させています。新規参入企業と既存プレイヤーが市場シェアを争う競争環境が形成され、侵害攻撃シミュレーション市場における技術革新が促進されています。

サイバーセキュリティリスクに対する意識の高まり

日本の組織間において、サイバーセキュリティリスクに関する認識が顕著に高まっています。この意識向上は、自社の脆弱性を把握しセキュリティ対策を強化しようとする企業による侵害攻撃シミュレーションソリューションの需要を牽引しています。教育施策や産業連携は、潜在的な脅威に関する情報普及において極めて重要な役割を果たしています。2025年までに、約70%の企業がセキュリティ態勢を評価するため、何らかの侵入攻撃シミュレーションを導入すると予測されています。この傾向は、組織がインシデントへの対応だけでなく、潜在的な侵害への備えも行う、より積極的なサイバーセキュリティアプローチへの移行を示しています。したがって、認識が高まり続ける中、侵入攻撃シミュレーション市場は成長が見込まれています。

サイバーセキュリティにおける技術的進歩

サイバーセキュリティ分野における急速な技術的進歩が、侵害攻撃シミュレーション市場の成長を牽引しています。人工知能(AI)や機械学習(ML)といった革新技術はシミュレーションツールの機能を強化し、セキュリティ対策のより現実的で効果的な検証を可能にしています。2025年には、AI駆動型ソリューションが侵害攻撃シミュレーション市場の30%以上を占めると予測されています。これらの技術により、組織は複雑な攻撃シナリオをシミュレートし、対応をリアルタイムで分析することが可能となります。日本の企業が最先端ソリューションの導入を目指す中、高度な侵害攻撃シミュレーションツールへの需要は増加する見込みです。この傾向はセキュリティ成果を向上させるだけでなく、組織内に継続的改善の文化を醸成することにもつながります。

市場セグメントの洞察

日本の侵害攻撃シミュレーション市場セグメントの洞察

日本の侵害攻撃シミュレーション市場セグメントの洞察

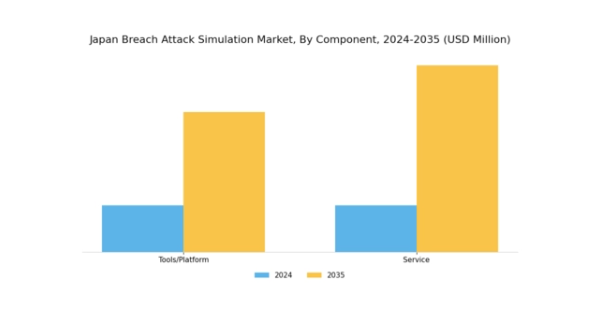

侵害攻撃シミュレーション市場のコンポーネント別洞察

侵害攻撃シミュレーション市場のコンポーネント別洞察

日本の侵害攻撃シミュレーション市場におけるコンポーネントセグメントは、組織がサイバー防御メカニズムを強化するために不可欠な多様な提供物を特徴とする、より大きな市場環境の基盤となる部分として際立っています。日本の組織がサイバーセキュリティをますます優先するにつれ、効果的なシミュレーションツールやサービスへの注目が著しく高まっています。ツール/プラットフォームセグメントは、現実的な侵害シナリオを実施する機能を提供し、脆弱性の特定や対応策の準備に役立つ重要なリソースとして機能します。

さらに、サービスセグメントは専門家の指導、導入支援、継続的な監視によってこれを補完し、組織が進化する脅威に対処できる態勢を整えることを保証します。特筆すべきは、サイバーインシデントの増加を受け、日本政府が積極的にサイバーセキュリティ対策を推進している点です。これにより、効果的な侵害シミュレーションコンポーネントに対する市場需要が促進されています。さらに、サイバー脅威が高度化する中、既存のセキュリティインフラとシームレスに統合される包括的なプラットフォームの必要性が極めて重要です。このニーズは、ツール/プラットフォーム分野において、組織固有の課題に適合したソリューションを提供できる成長の大きな機会を生み出しています。

同様に、従業員の潜在的な侵害に対する認識とスキル向上には、トレーニングやコンサルティングなどのサービスが不可欠であり、あらゆるサイバーセキュリティ戦略の全体的な成功において重要な役割を果たします。日本市場では、サイバーセキュリティの重要性に対する認識の高まりと機密情報を保護する緊急性により、両セグメントに対する強い関心が示されています。日本の侵害攻撃シミュレーション市場データは、これらの要素への投資が増加すると予想されることを裏付けており、国家安全保障と企業の健全性を維持するための戦略的な財務的コミットメントを表しています。

企業がより厳格な規制基準への対応とサイバー脅威に対する耐性構築に努める中、これらの分野における市場成長は、日本のサイバーセキュリティエコシステムにおける継続的な進化を浮き彫りにしています。

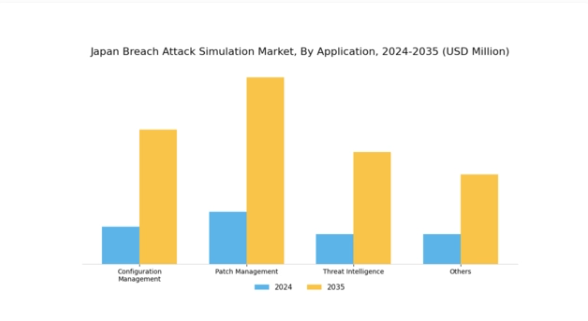

侵害攻撃シミュレーション市場 アプリケーション別インサイト

侵害攻撃シミュレーション市場 アプリケーション別インサイト

日本侵害攻撃シミュレーション市場のアプリケーション分野は、構成管理、パッチ管理、脅威インテリジェンス、その他を含む多面的な状況を呈しており、いずれも組織のサイバーセキュリティ態勢強化に不可欠です。構成管理は、システムが正確に構成され脆弱性が最小化されることを保証する重要な役割を担っており、技術インフラが高度に統合された日本のような国では特に重要です。パッチ管理は、既知の脆弱性をリアルタイムに対処し機密情報を保護するため、ソフトウェアやアプリケーションの完全性を維持する上で重要です。

さらに、脅威インテリジェンスは、企業が新たな脅威を積極的に特定・軽減し、絶えず変化する状況に合わせてサイバーセキュリティ戦略を調整することを可能にするため、極めて重要です。その他カテゴリーには、潜在的な侵害試行に対する組織全体のレジリエンス向上に寄与する、追加的な革新的手法や技術が含まれます。サイバー脅威の増加と規制要件に後押しされた日本におけるサイバーセキュリティへの注目の高まりは、侵害攻撃シミュレーション市場内におけるこれらのアプリケーションの重要性をさらに増幅させています。全体として、組織が資産保護に努める中、市場内におけるこれらの要素の統合は、包括的なサイバーセキュリティ対策の必要性に対する認識の高まりを反映しています。

侵害攻撃シミュレーション市場 エンドユーザーインサイト

侵害攻撃シミュレーション市場 エンドユーザーインサイト

日本侵害攻撃シミュレーション市場のエンドユーザーセグメントは、様々な産業におけるサイバーセキュリティ対策の強化において重要な役割を果たしています。マネージドサービスプロバイダーは、クライアントに高度なセキュリティソリューションを提供し、日本の厳格な規制への準拠を確保するため、侵害攻撃シミュレーションの導入を拡大しています。一方、企業は自社のシステムにおける脆弱性を評価するためにこれらのシミュレーションを活用し、潜在的な脅威に対する予防的措置を講じることが可能となります。また、データセンターは堅牢なセキュリティプロトコルを優先し、データ完全性と業務継続性を確保するために侵害攻撃シミュレーションを活用しています。

日本におけるサイバーセキュリティ意識とリスク管理の必要性が高まる中、これらの分野への関心が高まっており、高度なシミュレーションツールの需要をさらに促進しています。企業がデジタルフットプリントを拡大するにつれ、競争環境においてこれらの分野の重要性はますます高まり、進化するサイバー脅威に対する耐性を確保しています。これらのサービスを導入することは、重要な情報を保護するだけでなく、組織全体に浸透するセキュリティ文化を促進し、エンドユーザーセグメントが市場全体において不可欠な存在であることを浮き彫りにしています。

主要プレイヤーと競争環境

日本の侵害攻撃シミュレーション市場は、組織のサイバーセキュリティ態勢強化ニーズの高まりを背景に、ダイナミックな競争環境が特徴です。主要プレイヤーは、イノベーション、パートナーシップ、地域拡大を重視した戦略を積極的に展開しています。例えば、Cymulate(イスラエル)は継続的セキュリティ検証のリーダーとして、プラットフォームへの高度な分析機能統合によるリアルタイムインサイト提供に注力しています。同様に、SafeBreach(アメリカ)は戦略的提携を通じたサービス拡充により、脅威シミュレーションと対応の包括的アプローチを実現しています。これらの戦略は、事後対応型ではなく予防的セキュリティ対策に重点を置く競争環境の形成に寄与しています。

事業戦略の面では、日本市場への対応強化のため事業活動の現地化が進んでおり、これが成功の重要な要素となっているようです。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェアを争っていますが、主要企業の影響力は依然として大きいものです。この分散構造により、様々な組織ニーズに応える多様なソリューションが提供される一方、主要プレイヤーの存在がイノベーションと技術革新を通じた競争優位性を確保しています。

2025年10月、アメリカ企業アタックアイキューは、日本の主要サイバーセキュリティ企業との重要な提携を発表しました。これは、現地企業向けにカスタマイズされた侵害・攻撃シミュレーション能力の強化を目的としています。この戦略的動きにより、アタックアイキューは日本の市場での存在感を高め、現地の専門知識を活用し、地域特有の課題に対処することが可能となるでしょう。このような提携は、企業が市場ニーズに適合させるため、提供サービスを現地化しようとする広範な傾向を示しています。

2025年9月、ベロディン(アメリカ)は自社プラットフォーム内に新機能を導入しました。これは機械学習を活用し、過去のデータに基づいて潜在的な攻撃ベクトルを予測するものです。この革新はシミュレーションの効果を高めるだけでなく、ベロディンを市場における先進的なプレイヤーとして位置づけています。AIを製品に統合したことは、より知的で適応性の高いセキュリティソリューションへの移行を示唆しており、組織が侵害シミュレーションに取り組む方法を再定義する可能性があります。

2025年8月、Picus Security(ドイツ)は日本における事業拡大のため現地事務所を設立しました。これにより顧客との緊密な連携促進とカスタマーサポートの強化が期待されます。この動きは、主要市場に物理的な拠点を設置することでサービス提供を改善し、顧客関係の強化を図るという企業の増加傾向を反映しています。急速に進化する環境下で競争優位性を維持するには、こうした事業拡大が不可欠です。

2025年11月現在、侵害攻撃シミュレーション市場の競争動向は、デジタル化、AI統合、持続可能性への注力によってますます特徴づけられています。サービス提供の強化における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、新たな脅威や課題に継続的に適応する市場において、俊敏性と対応力の重要性を強調しています。

日本の侵害攻撃シミュレーション市場における主要企業には以下が含まれます

産業動向

日本の侵害攻撃シミュレーション市場における最近の動向は、主要プレイヤー間の著しい成長と戦略的動きを浮き彫りにしています。テネーブルやダークトレースといった企業は、サイバー攻撃の増加に伴うサイバーセキュリティ懸念の高まりに対応するため、提供サービスの強化を進めております。2023年7月には、パロアルトネットワークスが日本市場における脅威検知能力の強化を目的として、現地企業との提携を発表いたしました。一方、クォリスは、日本市場特有の脆弱性管理を対象とした新機能を発表し、地域固有の脅威やコンプライアンス基準への対応を強調しております。

合併活動も注目されており、2023年9月にはファイアーアイが地域サイバーセキュリティ企業を買収し、侵害シミュレーション技術を強化することで日本でのサービスを拡充しました。

さらに、クラウドストライクは脅威インテリジェンス能力の拡大に焦点を当てた資金調達ラウンドを確保し、日本企業への支援強化を目指しています。トレンドマイクロとマカフィーによるサイバーセキュリティソリューションへの継続的な投資は、高度なセキュリティ対策への需要の高まりを反映し、両社の市場評価を大幅に押し上げています。日本の侵害攻撃シミュレーション市場は、進化するサイバー脅威に迅速に適応し続け、その過程でインフラを強化しています。

将来展望

日本の侵害攻撃シミュレーション市場の将来展望

日本の侵害攻撃シミュレーション市場は、サイバーセキュリティ脅威の増加と規制コンプライアンス要求に牽引され、2024年から2035年にかけて年平均成長率(CAGR)22.1%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- リアルタイム脅威評価のためのAI駆動型シミュレーションツールの開発。

- サービス提供強化のためのサイバーセキュリティ企業との提携。

- 中小企業向けカスタマイズ型シミュレーションパッケージによる市場拡大。

2035年までに、市場は著しい成長と革新を反映し、堅調な状態が予想されます。

市場セグメンテーション

日本の侵害攻撃シミュレーション市場 エンドユーザー別展望

- 管理およびサービスプロバイダー

- データセンターおよび企業

日本の侵害攻撃シミュレーション市場 提供内容別展望

- ツールおよびプラットフォーム

- サービス

- オンデマンドアナリスト

日本の侵害攻撃シミュレーション市場 用途別展望

- パッチ管理

- 脅威管理

- 構成管理

- コンプライアンスおよび制御管理

日本の侵害攻撃シミュレーション市場 導入モード別展望

- オンプレミス

- クラウド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、提供内容別(百万米ドル)

4.1.1 ツールおよびプラットフォーム

4.1.2 サービス

4.1.3 オンデマンドアナリスト

4.2 導入モード別情報通信技術(単位:百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウド

4.3 アプリケーション別情報通信技術(単位:百万米ドル)

4.3.1 パッチ管理

4.3.2 脅威管理

4.3.3 構成管理

4.3.4 コンプライアンスおよび制御管理

4.4 情報技術および通信技術、エンドユーザー別(百万米ドル)

4.4.1 管理およびサービスプロバイダー

4.4.2 データセンターおよび企業

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Cymulate(イスラエル)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 SafeBreach(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 AttackIQ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Verodin(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Picus Security(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Threatcare(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 レッドカナリー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 サイブセーフ(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における提供形態別分析

6.3 日本市場における導入形態別分析

6.4 日本市場における用途別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 提供形態別情報通信技術(ICT)、2024年(シェア%)

6.13 提供形態別情報通信技術(ICT)、2024年~2035年 (百万米ドル)

6.14 導入形態別情報通信技術、2024年(%シェア)

6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、用途別、2024年(シェア率)

6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 提供形態別、2025-2035年(百万米ドル)

7.2.2 導入モード別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携