❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、IoTオペレーティングシステム市場の規模は2024年に38.86百万米ドルと推定されております。

IoTオペレーティングシステム市場は、2025年の46.84百万米ドルから2035年までに303.82百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)20.56%を示すと予測されています。

主要な市場動向とハイライト

日本のIoTオペレーティングシステム市場は、技術進歩と自動化需要の増加を背景に、大幅な成長が見込まれております。

- 市場では、様々なIoTデバイスやプラットフォーム間の相互運用性への注目が高まっております。

- エッジコンピューティングソリューションへの需要が、特に製造業や医療分野で増加しております。

- 組織が機密データの保護とプライバシーの維持を図る中、セキュリティ対策の強化が優先課題となっています。

- 主要な市場推進要因としては、スマートデバイスの普及拡大と、IoT開発を支援する政府施策が挙げられます。

主要企業

Microsoft (US), Amazon (US), Google (US), IBM (US), Siemens (DE), Cisco (US), Oracle (US), Samsung (KR), Huawei (CN)

日本のIoTオペレーティングシステム市場の動向

日本のIoTオペレーティングシステム市場は現在、様々な分野におけるスマート技術の統合が進むことに牽引され、顕著な進化を遂げております。この変革は、製造業、医療、運輸などの産業における自動化と接続性への需要の高まりが大きく影響しております。組織が業務効率の向上とユーザー体験の改善を図る中、先進的なIoTオペレーティングシステムの導入が不可欠となっております。さらに、日本政府はデジタル環境におけるイノベーション促進を目的とした施策を積極的に推進しており、これが市場のさらなる発展を後押ししています。加えて、IoTオペレーティングシステム市場において、セキュリティとデータプライバシーへの重視がますます顕著になってきています。接続デバイスの増加に伴い、脆弱性やデータ侵害に関する懸念が高まっています。その結果、開発者はこれらの課題に対処するため、OS内に堅牢なセキュリティ機能の構築に注力しています。この傾向は、機能性と同等に安全性を優先する方向への転換を示しており、ユーザーが使用するシステムを信頼できることを保証します。全体として、日本のIoTオペレーティングシステム市場は、技術進歩と安全で効率的なソリューションへの取り組みに牽引され、成長が見込まれています。

相互運用性への注目の高まり

IoTオペレーティングシステム市場では、デバイスやプラットフォーム間の相互運用性への重視が高まっています。この傾向は、様々なシステムがシームレスに通信することを可能にし、ユーザー体験と運用効率を向上させるため、極めて重要です。より多くのデバイスが相互接続されるにつれ、標準化されたプロトコルやフレームワークの必要性が明らかになり、異なるアプリケーション間でのより円滑な統合が可能となります。

エッジコンピューティングへの需要の高まり

IoTオペレーティングシステム市場において、エッジコンピューティングへの顕著な移行が見られます。このアプローチにより、データ処理がデータ生成源に近い場所で行われるため、遅延が削減され、応答時間が改善されます。産業分野でリアルタイムデータ分析への依存度が高まる中、エッジコンピューティングソリューションの導入は加速し、性能と効率性において大きな優位性をもたらすと予想されます。

強化されたセキュリティ対策

セキュリティは、IoTオペレーティングシステム市場において依然として最重要課題です。接続デバイスが増加するにつれ、データ侵害やサイバー脅威に関連するリスクも高まっています。このため、開発者はオペレーティングシステム内に高度なセキュリティ対策の実装を優先しています。この傾向は、ユーザーデータの保護と接続システムの完全性を確保するという、より広範な取り組みを反映しています。

日本のIoTオペレーティングシステム市場の推進要因

5G技術の台頭

日本における5G技術の導入は、IoTオペレーティングシステム市場に変革的な影響を与える見込みです。高速接続性と低遅延性を備えた5Gは、リアルタイムのデータ処理と通信を必要とする新たなアプリケーションの波を可能にします。この技術的進歩はIoTデバイスの機能強化につながり、これらの特徴を活用できる高度なオペレーティングシステムの開発が求められるでしょう。5Gネットワークの普及に伴い、接続デバイスの数は飛躍的に増加すると予測され、効率的なIoTオペレーティングシステムへの需要をさらに促進します。企業は5Gの可能性を最大限に活用できるシステム開発に向け、研究開発に多額の投資を行うと予想され、市場内のイノベーションを促進することになります。

スマートデバイスの普及拡大

日本におけるスマートデバイスの普及は、IoTオペレーティングシステム市場の主要な推進要因です。消費者がスマートホーム技術、ウェアラブル機器、接続家電をますます取り入れるにつれ、これらのデバイスを効果的に管理できる堅牢なオペレーティングシステムへの需要が高まっています。2025年には、日本の接続デバイス数が10億台を超えると推定されており、効率的なIoTオペレーティングシステムに対する大きなニーズが生まれています。このデバイス普及の急増に伴い、シームレスな接続性、相互運用性、ユーザー体験を保証できるオペレーティングシステムが求められています。その結果、メーカーは多様なアプリケーションに対応可能な先進的なIoTオペレーティングシステムの開発に投資しており、これが市場成長を促進しています。これらのシステムへの人工知能(AI)や機械学習の統合は、その機能をさらに強化し、消費者と企業の双方にとってより魅力的なものとしています。

データセキュリティとプライバシーへの注力

IoTオペレーティングシステム市場が拡大を続ける中、日本においてデータセキュリティとプライバシーに関する懸念がますます顕著になっております。接続デバイスの増加に伴い、データ侵害やサイバー脅威の可能性が重大な課題をもたらしています。その結果、機密情報を保護するための強固なセキュリティ対策を組み込んだオペレーティングシステムの開発が、ますます重視されるようになっております。2025年には、サイバー犯罪による世界的な損失額が10兆ドルに達すると予測されており、安全なIoTオペレーティングシステムの必要性が緊急性を帯びています。企業はリスク軽減のため、高度な暗号化処置、安全な通信プロトコル、定期的なソフトウェア更新への投資を進めています。このセキュリティへの注力は、消費者の懸念に応えるだけでなく、IoTオペレーティングシステム市場全体の信頼性を高め、普及拡大につながる可能性があります。

政府の取り組みと支援

日本政府は、様々な施策や支援プログラムを通じてIoTオペレーティングシステム市場の成長を促進する上で重要な役割を果たしています。デジタルトランスフォーメーションやスマートシティプロジェクトを推進する政策が、IoT技術への投資を牽引しています。例えば、政府はスマートインフラ整備に約100億円を予算配分しており、これには先進的なIoTオペレーティングシステムの実装も含まれます。このような財政的支援は、企業が国家目標に沿った新たなソリューションを革新・開発する意欲を高めています。さらに、IoT技術の普及に不可欠なデータセキュリティとプライバシーを確保するための規制枠組みが整備されています。こうした政府による支援環境は、日本のIoTオペレーティングシステム市場の成長を促進する可能性が高いと考えられます。

産業分野における自動化需要の高まり

日本における様々な産業分野での自動化需要の増加は、IoTオペレーティングシステム市場に大きな影響を与えています。製造業、物流、農業などの分野では、業務効率の向上とコスト削減を目的として、IoTソリューションの導入が加速しています。2025年までに、日本の産業用オートメーション市場は約500億ドル規模に達すると予測されており、複雑な産業アプリケーションをサポートできる専門的なIoTオペレーティングシステムへの需要が高まっています。これらのシステムは、大量のデータを処理し、意思決定を支援するリアルタイム分析を提供できる能力が求められます。産業が自動化によるプロセス最適化を追求する中、既存インフラと統合可能な高度なIoTオペレーティングシステムへの需要は拡大し、市場成長を促進すると予想されます。

市場セグメントの洞察サービス別:マネージドサービス(最大)対プロフェッショナルサービス(最速成長)日本のIoTオペレーティングシステム市場において、サービスセグメントは顕著な市場シェア分布が特徴です。

マネージドサービスカテゴリーは、アウトソーシングソリューションやシステム統合への需要増加を背景に最大のシェアを占めています。一方、プロフェッショナルサービスは市場シェアこそ小さいものの、カスタマイズされた導入やコンサルティングニーズの急増により急速な成長を見せています。このセグメントの成長傾向は、主に進化する技術環境と様々な産業におけるIoTソリューションの採用拡大によって大きく影響されています。組織はIoTシステムの潜在能力を最大限に活用するため、サービスプロバイダーからの支援をますます求めています。この適応的なアプローチはイノベーションを促進し、シームレスな統合を保証します。これによりプロフェッショナルサービスは市場で最も成長が速いセグメントとして位置づけられ、カスタマイズされたサービス提供へのダイナミックな移行を反映しています。マネージド(主流)対プロフェッショナル(新興)マネージドサービスはサービス分野を支配しており、IoTインフラストラクチャに対する包括的なサポートを求める組織に対応しています。これらは通常、ネットワーク管理、システム監視、技術サポートを含み、企業が複雑なタスクを外部委託しながら中核業務に集中することを可能にします。

一方、プロフェッショナルサービスは急速に台頭しており、IoTソリューション導入において特定かつ的を絞った支援を必要とする企業に支持されています。これには、独自のビジネスニーズに応えるコンサルティング、トレーニング、導入サービスが含まれます。これら二つのセグメントの相互作用は、包括的なエコシステムを浮き彫りにしています。マネージドサービスが安定性と信頼性を提供する一方で、プロフェッショナルサービスは俊敏性とカスタマイズ性をもたらし、日本のIoTオペレーティングシステム市場におけるバランスの取れた進展を促進しています。

組織規模別:中小企業(最大シェア)対 大企業(急成長中)

日本のIoTオペレーティングシステム市場において、中小企業と大企業の市場シェア分布を見ると、中小企業が圧倒的な優位性を示し、最大の市場シェアを占めています。この傾向は、中小企業がIoT技術を柔軟に導入できることに起因しており、大企業と比較して迅速なイノベーションとシステム統合を実現しています。大企業はシェアこそ小さいものの、市場内での影響力を着実に拡大しています。成長傾向から、大企業は先進的なIoTソリューションへの投資とデジタルトランスフォーメーションへの強い推進力を背景に、最も成長が速いセグメントとして台頭しつつあります。これらの組織における業務の複雑化が進む中、膨大なデータと接続ニーズに対応可能な堅牢なオペレーティングシステムの導入が促進され、市場における効率性の向上と競争優位性の確立につながっています。

中小企業:支配的 vs 大企業:新興勢力

日本のIoTオペレーティングシステム市場における中小企業は、俊敏性と新技術の迅速な導入能力を特徴とし、市場シェアのリーダーとしての地位を確立しています。これらの組織はIoTを活用して業務効率を向上させ、製品・サービスを革新することで、競争優位性に大きく貢献しています。一方、大企業は現在規模こそ小さいものの、IoTインフラへの大規模投資を背景に台頭しつつあるプレイヤーとして認識されています。急速に進化する技術環境において成長軌道を確立するため、大規模なIoTソリューション統合に注力し、データ管理と接続性における能力強化を図っています。

産業別:情報技術(IT)(最大)対 製造業(最速成長)

日本のIoTオペレーティングシステム市場は、様々な産業間で多様な分布を示しており、情報技術(IT)分野が幅広いアプリケーションでの採用により大きなシェアを占めています。次いで製造業が急成長しており、企業がIoTソリューションによる業務最適化を追求する中で急速に普及が進んでいます。その他の注目分野としては、民生用電子機器や産業用オートメーションがあり、これらも市場のダイナミックな状況に貢献しています。運輸・物流分野では、効率性や追跡能力の向上を目的にIoT技術の採用が徐々に進んでいます。その他の産業では、IoTオペレーティングシステムの価値を認識し始めた新興セクターも含まれます。日本におけるIoTオペレーティングシステム市場の成長傾向は、主に各産業における自動化とデータ駆動型意思決定への需要増加によって牽引されています。IT分野が引き続き主導的立場にあるものの、スマート製造プロセスの革新が新たな機会を生み出す製造業からの大きな挑戦を受けています。さらに、接続技術の進歩とスマートシティへの注目の高まりが、運輸・物流産業を前進させています。持続可能な実践と業務効率への焦点も市場の変化を引き起こし、新興分野にとって好ましい環境を育んでいます。

情報技術(IT):主導的 vs. 製造業:新興

情報技術(IT)は、堅牢なインフラとIoTソリューションの広範な統合を特徴とし、日本IoTオペレーティングシステム市場において依然として主導的な産業です。この分野は最新の技術進歩を活用し、ソフトウェアとデータ管理の革新を推進しています。一方、製造業はスマート製造への移行を示す産業革命に後押しされ、重要なプレイヤーとして台頭しています。施設では生産効率の向上とダウンタイムの削減を目的として、IoTシステムの導入が拡大しています。ITがソフトウェアのスケーラビリティに焦点を当てるのに対し、製造業はハードウェアの改善とシステム統合を重視しており、これにより両分野が技術進歩に不可欠な競争的な市場環境が形成されています。

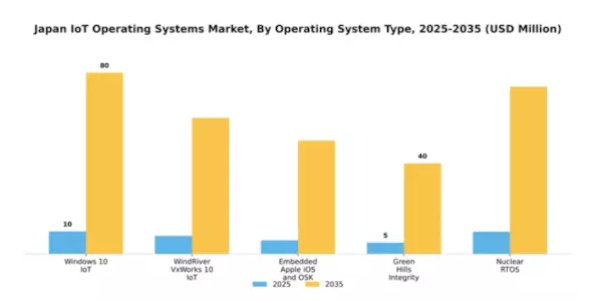

オペレーティングシステムの種類別:Windows 10 IoT(最大シェア)対 WindRiver VxWorks 10 IoT(急成長中)

日本のIoTオペレーティングシステム市場において、Windows 10 IoTは大きな市場シェアを占め、OS環境を主導しております。製造やスマートホームシステムなどの産業分野を中心に、様々なアプリケーションで広く採用されていることが、その主導的地位を強化しております。WindRiver VxWorks 10 IoTはこれに続き、ミッションクリティカルな組み込みアプリケーション分野での高い性能を誇り、このセグメントにおける信頼性と堅牢性を備えたソリューションへの需要増加を背景に、急速な成長を遂げています。成長傾向からは、より高度で安全なオペレーティングシステムへの移行が進んでおり、モノのインターネット(IoT)インフラへの投資が増加していることが示されています。産業分野における自動化の進展、スマートデバイスの需要、接続性オプションの強化といった要因が、この領域におけるOSの成長を推進しています。特にWindRiver VxWorks 10 IoTは、企業が高度な機能を求める中で大幅な拡大が見込まれており、Windows 10 IoTのような確立されたシステムと比較して、より迅速な採用が進む基盤が整っています。

Windows 10 IoT(主流)対 WindRiver VxWorks 10 IoT(新興)

Windows 10 IoTは柔軟性と互換性を特徴とし、多くのIoT導入において主流の選択肢となっております。強力なエコシステムとMicrosoftクラウドサービスとの統合は、特にスケーラブルで安全なアプリケーション開発において開発者に大きな利点を提供します。一方、WindRiver VxWorks 10 IoTは新興ながら、リアルタイム性能と堅牢なセキュリティで評価されており、航空宇宙・防衛分野などのミッションクリティカルなアプリケーションに適しています。これら2つのOSの独自特性は多様な市場ニーズに対応しており、Windows 10 IoTはユーザーフレンドリーな体験と接続性に重点を置くのに対し、WindRiver VxWorksは信頼性と性能を重視しています。

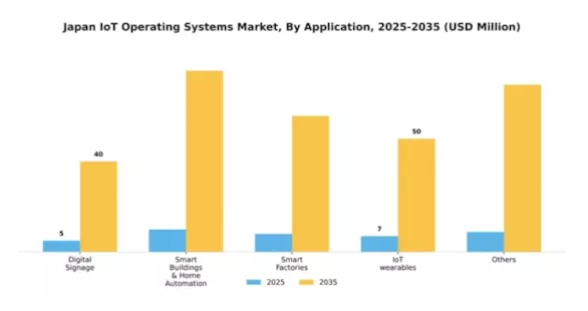

用途別:スマートビル&ホームオートメーション(最大)対 IoTウェアラブル(急成長)

日本のIoTオペレーティングシステム市場において、用途セグメントはデジタルサイネージ、スマートビル&ホームオートメーション、スマートファクトリー、IoTウェアラブル、その他など、様々な注目領域で特徴づけられています。現在、スマートビルディング&ホームオートメーションは、都市化の進展と技術進歩により家庭用・商業空間でのスマート技術導入が急増したことから、大きな市場シェアを占めています。一方、IoTウェアラブルはシェアこそ小さいものの、消費者の健康意識の高まりや個人用医療モニタリングデバイスの需要増加により、著しい成長可能性を示しています。この分野の成長傾向は様々な要因の影響を受けています。スマートビルにおける省エネルギー化とユーザー体験の向上への取り組みは、持続可能な実践を促進する政府の施策によって補完されています。一方、IoTウェアラブル分野は、センサーの小型化やバッテリー寿命の改善といった技術革新によって推進されており、デバイスはより使いやすく効率的になっています。企業は健康やフィットネスニーズに応える新機能の導入に向け、研究開発への投資を増加させており、IoTウェアラブルは市場内で急速に進化する領域となっています。

スマートビル&ホームオートメーション(主流)対 IoTウェアラブル(新興)

スマートビル&ホームオートメーションは、日本のIoTオペレーティングシステム市場において主流の応用分野であり、相互接続されたデバイスを通じたエネルギー管理、セキュリティ、利便性を重視しています。この分野は、インフラへの強力な投資とスマート技術導入を後押しする政府規制の恩恵を受けています。一方、IoTウェアラブルは、健康とフィットネスへの消費者関心の高まりを背景に、主要なサブセグメントとして台頭しています。スマートウォッチから健康モニターまで多岐にわたるこれらのデバイスは、高度なセンサーと接続機能を活用し、幅広い層にアピールしています。これらのセグメント間の相互作用は、インフラと個人健康モニタリングが融合し、消費者体験を豊かにする革新的なソリューションを生み出す市場の変革を浮き彫りにしています。

主要プレイヤーと競争環境

日本のIoTオペレーティングシステム市場は、急速な技術進歩と様々な分野におけるスマートソリューションへの需要増加により、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、アマゾン(アメリカ)、シーメンス(ドイツ)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジションを確立しています。マイクロソフト(アメリカ)はAzure IoTプラットフォームの強化に注力し、AIや機械学習機能との統合を重視しています。一方、アマゾン(アメリカ)はスケーラビリティとセキュリティを追求し、AWS IoTサービスの拡充を継続しています。シーメンス(ドイツ)は産業オートメーション分野の専門性を活かし、カスタマイズされたソリューションを提供することで市場における競争優位性を高めています。

市場構造は、既存企業と新興スタートアップが混在する中程度の分散状態を示しています。各社が採用する主要戦略には、コスト削減とサプライチェーン最適化を目的とした製造の現地化が含まれ、これは日本の高度な製造業セクターにおいて特に重要です。これらのプレイヤーの総合的な影響力が、イノベーションと業務効率が最優先される競争環境を形成しています。

2025年10月、マイクロソフト(アメリカ)は主要な日本の通信企業との重要な提携を発表し、IoT接続ソリューションの強化を図りました。この連携は、高度な分析技術とAI機能をIoTアプリケーションに統合することを目的としており、企業が意思決定にデータを活用する方法に革命をもたらす可能性があります。このような戦略的動きは、マイクロソフトが日本市場での存在感を深め、現地の産業ニーズに合致させるという決意を示しています。

2025年9月、アマゾン(アメリカ)は、エネルギー効率とスマートシティアプリケーションに焦点を当て、日本市場向けに特別に設計された新しいIoTサービススイートを発表しました。この取り組みは、アマゾンが現地の需要に応える意図を示すだけでなく、日本で勢いを増す急成長中のスマートシティ分野における主要プレイヤーとしての地位を確立するものです。この動きの戦略的重要性は、都市環境全体でのIoTソリューション導入を促進し、それによってアマゾンの競争的優位性を高める可能性にあると言えます。

2025年8月、シーメンス(ドイツ)は製造業向けに特化した新たなIoTオペレーティングシステムを発表しました。相互運用性とリアルタイムデータ処理を重視した本開発は、産業環境におけるIoTデバイスのシームレスな統合ニーズの高まりに対応する重要な進展です。シーメンスが本プラットフォームを通じた業務効率化に注力する姿勢は、日本におけるスマート製造ソリューション需要の増加との戦略的整合性を示唆しています。

2025年11月現在、IoTオペレーティングシステム市場の動向は、デジタル化、持続可能性、AI統合の影響を強く受けています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業ソリューションを促進しています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の差別化はイノベーション能力と市場ニーズへの適応力にかかっていることを示しています。

日本IoTオペレーティングシステム市場の主要企業には以下が含まれます

産業動向

2022年9月に星崎が実施した大規模な概念実証(PoC)において採用されたマイクロソフトジャパンの「Azure Sphere」は、600ヶ所の商業用冷蔵庫1,700台に搭載されたマイクロコントローラーベースのIoTモジュールを駆動することで、小売冷蔵用途向けの安全かつスケーラブルなエッジ接続を実現しました。

2023年には商業用不動産におけるエネルギー管理と施設最適化に焦点を当て、日立製作所とマイクロソフトジャパンはLumada IoTプラットフォームをスマートビルインフラへさらに拡張しました。国内リーダーである富士通は、シスコやインテルとの提携により、物流・製造・医療分野向けのエッジクラウド連携機能を追加し、自社開発のIoTプラットフォームの強化を継続しています。

2024~2025年の日本のIoT業界レポートによれば、AWS IoT、Google Cloud IoT Core、IBM Watson IoT、Oracle IoT Cloudなどの海外システムが、日本の産業・ビジネス環境においてますます普及しています。スマートファクトリー導入においては、シーメンスのMindSphereが地域の自動車メーカーや産業機器メーカーに広く採用され続けています。

一方、日本のティア1システムインテグレーターや公共部門のデジタルトランスフォーメーションは、NECのWISE IoTプラットフォームとインフラストラクチャ能力によって支えられています。これらの進展を総合すると、日本のIoT OSエコシステムが、規制対象・ミッションクリティカル・産業用途向けの国内プラットフォームとグローバルなクラウドネイティブ技術革新を融合させ、いかに強固かつ多様化しているかが示されています。

日本IoT

将来展望

日本IoTオペレーティングシステム市場 将来展望

IoTオペレーティングシステム市場は、接続性の進歩、自動化の進展、スマートデバイスへの需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)20.56%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイムデータ処理のためのエッジコンピューティングソリューションの開発。

- 意思決定強化のためのAI駆動型分析の統合。

接続デバイスを保護するIoTセキュリティフレームワークの拡充。

2035年までに、本市場は著しい成長を達成し、技術革新のリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本IoTオペレーティングシステム市場 サービス別展望

- プロフェッショナル

- マネージド

日本IoTオペレーティングシステム市場 産業別展望

- 情報技術(IT)

- 製造業

- 民生用電子機器

- 産業オートメーション

- 運輸・物流

- その他

日本IoTオペレーティングシステム市場 アプリケーション別見通し

- デジタルサイネージ

- スマートビル&ホームオートメーション

- スマートファクトリー

- IoTウェアラブル

- その他

日本IoTオペレーティングシステム市場 企業規模別見通し

- 中小企業

- 大企業

日本IoTオペレーティングシステム市場 オペレーティングシステム種類別見通し

- Windows 10 IoT

- WindRiver VxWorks 10 IoT

- 組み込みApple iOSおよびOSK

- Green Hills Integrity

- Nuclear RTOS

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(IT)と通信技術(ICT)、サービス別(百万米ドル)

4.1.1 プロフェッショナルサービス

4.1.2 マネージドサービス

4.2 情報通信技術、組織規模別(百万米ドル)

4.2.1 中小企業

4.2.2 大企業

4.3 情報通信技術、産業別(百万米ドル)

4.3.1 情報技術(IT)

4.3.2 製造業

4.3.3 家電

4.3.4 産業オートメーション

4.3.5 運輸・物流

4.3.6 その他

4.4 情報通信技術、オペレーティングシステムの種類別(百万米ドル)

4.4.1 Windows 10 IoT

4.4.2 WindRiver VxWorks 10 IoT

4.4.3 組み込み Apple iOS および OSK

4.4.4 Green Hills Integrity

4.4.5 核用リアルタイムオペレーティングシステム(RTOS)

4.5 情報通信技術、アプリケーション別 (百万米ドル)

4.5.1 デジタルサイネージ

4.5.2 スマートビルディングおよびホームオートメーション

4.5.3 スマートファクトリー

4.5.4 IoTウェアラブル

4.5.5 その他

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリクス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アマゾン(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シーメンス(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 シスコ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Oracle(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 サムスン(韓国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ファーウェイ(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービス別分析

6.3 日本市場における組織規模別分析

6.4 日本市場における産業別分析

6.5 日本市場におけるオペレーティングシステムタイプ種類別分析

6.6 日本市場におけるアプリケーション種類別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 推進要因の影響分析:情報通信技術(ICT)

6.11 抑制要因の影響分析:情報通信技術(ICT)

6.12 供給/バリューチェーン:情報通信技術(ICT)

6.13 サービス別情報通信技術(ICT)、2024年(%シェア)

6.14 サービス別情報通信技術、2024年から2035年(百万米ドル)

6.15 組織規模別情報通信技術、2024年(%シェア)

6.16 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.17 情報通信技術(ICT)、産業別、2024年(シェア率)

6.18 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.19 情報通信技術(ICT)、オペレーティングシステムの種類別、2024年(シェア%)

6.20 情報通信技術(ICT)、オペレーティングシステムの種類別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、アプリケーション別、2024年(シェア%)

6.22 情報と通信の技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 組織規模別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.2.4 オペレーティングシステム種類別、2025-2035年(百万米ドル)

7.2.5 アプリケーション種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携