❖本調査資料に関するお問い合わせはこちら❖

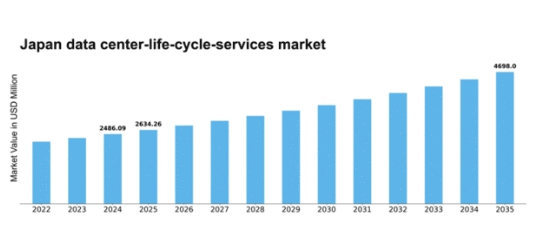

MRFRの分析によると、データセンターライフサイクルサービス市場規模は2024年に24億8609万米ドルと推定された。データセンターライフサイクルサービス市場は、2025年の26億3426万米ドルから2035年までに46億9800万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.96%を示すと予測されている。

主要市場動向とハイライト

日本のデータセンターライフサイクルサービス市場は、持続可能性と技術進歩を原動力に成長が見込まれています。

- 持続可能性への取り組みが、日本のデータセンターの運用戦略をますます形作っています。

- 技術進歩、特に自動化分野の進歩が、市場の効率性とサービス提供を向上させています。

- この市場で最大のセグメントはクラウドサービスであり、エッジコンピューティングは最も急成長しているセグメントとして認識されています。

- クラウドサービス需要の高まりとエネルギー効率への注力が、市場拡大を推進する主要な要因である。

日本データセンターライフサイクルサービス市場

CAGR

5.96%

市場規模と予測

2024年市場規模2486.09 (百万米ドル)2035年市場規模4698.0 (百万米ドル)

主要プレイヤー

Amazon Web Services(米国)、Microsoft Corporation(米国)、Google LLC(米国)、IBM Corporation(米国)、Equinix Inc(米国)、Digital Realty Trust Inc(米国)、Oracle Corporation(米国)、Alibaba Cloud(中国)、NTT Communications Corporation(日本)

日本のデータセンターライフサイクルサービス市場の動向

データセンターライフサイクルサービス市場は現在、顕著な成長を遂げています。この成長は、効率的で信頼性の高いデータ管理ソリューションへの需要増加によって牽引されています。日本の組織がデジタルトランスフォーメーションを推進し続ける中、堅牢なインフラストラクチャとライフサイクル管理サービスの必要性が極めて重要となっています。この市場は、様々なセクターの急増するデータニーズを支えるために不可欠な、データセンターの設計、建設、運用、保守を含む幅広いサービスを対象としています。さらに、持続可能性とエネルギー効率への重点がサービス提供を再構築している。企業は環境負荷を最小化しつつパフォーマンスを最適化しようとしているためだ。加えて、技術の進歩がデータセンターライフサイクルサービス市場に影響を与えている。人工知能と自動化の統合により、運用が合理化されサービス提供が強化されている。さらに、コスト削減も実現している。その結果、サービスプロバイダーは、進化する顧客のニーズに応える革新的なソリューションにますます注力している。競争環境も激化しており、既存企業と新規参入企業の双方が市場シェアを争っている。全体として、データセンターライフサイクルサービス市場は、日本のデジタル経済のダイナミックな性質を反映し、継続的な拡大が見込まれている。

持続可能性への取り組み

持続可能性への注力は、データセンターライフサイクルサービス市場を特徴づける要素となりつつある。企業はカーボンフットプリント削減のため、省エネルギー設計や再生可能エネルギー源といったグリーンな取り組みを積極的に採用している。この傾向は日本の環境目標へのコミットメントと合致し、サービス提供内容に大きな影響を与える可能性が高い。

技術的進歩

急速な技術革新がデータセンターライフサイクルサービス市場を再構築している。自動化と人工知能の統合により、運用効率とサービス提供が向上している。組織がデータ管理プロセスの最適化を図る中、サービスプロバイダーはこれらの変化に対応し革新を迫られている。

規制順守

規制順守はデータセンターライフサイクルサービス市場に影響を与える重要な要素である。データ保護法が厳格化する中、企業は自社のサービスがこれらの規制に準拠していることを保証しなければならない。組織がデータセキュリティとプライバシーを優先するにつれ、この傾向は専門的なコンプライアンスサービスの需要を促進する可能性が高い。

日本のデータセンターライフサイクルサービス市場の推進要因

エッジコンピューティングの成長

エッジコンピューティングの普及は、日本のデータセンターライフサイクルサービス市場の構造を変えつつある。企業がデータ源に近い場所でデータを処理しようとするにつれ、地域密着型データセンターへの需要が高まっている。この傾向は、リアルタイムデータ処理が不可欠な製造業や通信業などの分野で特に顕著である。2025年までに、日本のエッジコンピューティング市場は大幅に成長し、50億ドルに達する可能性がある。この成長には、サイト選定、導入、保守など、エッジデータセンターの固有の要件に対応する特注のライフサイクルサービスが必要となる。その結果、データセンターライフサイクルサービス市場は、この進化する需要に応じて拡大する可能性が高い。

エネルギー効率への焦点

エネルギー効率は日本のデータセンターにとって重要な課題として浮上し、データセンターライフサイクルサービス市場に大きな影響を与えている。エネルギーコストの上昇と環境規制の強化に伴い、組織はエネルギー効率の高い技術や手法への投資を加速させている。日本政府は温室効果ガス排出削減の野心的な目標を設定しており、持続可能なデータセンター運営への注目が高まっている。2025年までに、エネルギー効率の高いデータセンターは運用コストを最大30%削減できると推定されている。このエネルギー効率化への移行は、エネルギー消費を最適化し、データセンター運営全体の持続可能性を高める専門的なライフサイクルサービスの需要を牽引している。

サイバーセキュリティ懸念の高まり

サイバー脅威が拡大し続ける中、データセンターにおける強固なサイバーセキュリティ対策の重要性が日本でますます顕在化している。データセンターライフサイクルサービス市場では、セキュリティプロトコルを強化し機密情報を保護するサービスの需要が高まっている。2025年には日本のサイバーセキュリティ支出が100億ドルを超えると予測されており、組織がデータ資産を保護する緊急性を反映している。この傾向により、データセンター運営者は施設の設計から廃止までのライフサイクル全体に高度なセキュリティソリューションを統合する必要に迫られている。その結果、データセンターライフサイクルサービス市場ではサイバーセキュリティ強化に焦点を当てた提供サービスが急増する見込みである。

クラウドサービス需要の高まり

日本におけるクラウドコンピューティングの普及拡大が、データセンターライフサイクルサービス市場を牽引している。企業がクラウドベースのソリューションへ移行するにつれ、効率的なデータセンター管理の必要性が最優先事項となる。2025年には日本のクラウドサービス市場は約200億ドルに達すると予測され、堅調な成長軌道を示している。この急増は、データセンターの最適なパフォーマンス、セキュリティ、スケーラビリティを確保するための強化されたライフサイクルサービスを必要とする。企業はクラウド戦略を支援するため、設計、実装、継続的な管理を包括する包括的なソリューションを求めている。データセンターライフサイクルサービス市場は、組織がクラウド運用における信頼性と効率性を優先するこのトレンドの恩恵を受ける立場にある。

技術統合と自動化

データセンター運用における先進技術と自動化の統合は、日本のデータセンターライフサイクルサービス市場を牽引する主要な要因である。組織はプロセス効率化、人的ミスの削減、運用効率向上のために自動化ツールの導入を加速させている。2025年までに、データセンター向け自動化市場は大幅に成長し、30億ドルに達する可能性がある。この傾向により、AIや機械学習などの最新技術を組み込み、データセンターのパフォーマンスを最適化するライフサイクルサービスが必要となる。企業がこれらのイノベーションを活用しようとするにつれ、技術統合を促進する専門的なライフサイクルサービスの需要が高まり、市場をさらに推進すると予想される。

市場セグメントの洞察

日本データセンターライフサイクルサービス市場セグメントの洞察

日本データセンターライフサイクルサービス市場セグメントの洞察

データセンターライフサイクルサービス市場サービスタイプ別洞察

データセンターライフサイクルサービス市場サービスタイプ別洞察

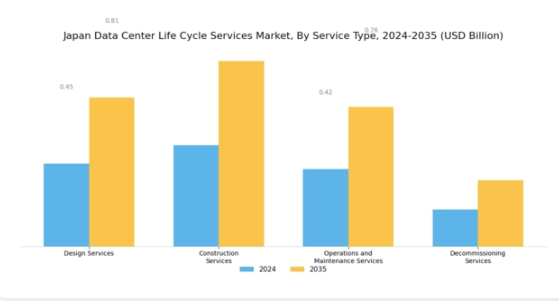

日本のデータセンターライフサイクルサービス市場は、データセンターの運用寿命全体にわたる専門的な要件に対応する多様なサービス提供が特徴です。サービスタイプセグメントは、日本のデータ施設の効率的、信頼性が高く、費用対効果の高い運用を確保する上で重要な役割を果たします。設計サービスは、エネルギー効率と性能向上のためのレイアウト・プロセス最適化に焦点を当てることで、進化する技術ニーズに対応可能なデータセンターの構築に不可欠である。

建設サービスはライフサイクルの重要な部分を占め、データセンターの物理的構築を包含する。特に日本の環境管理への取り組みを考慮すると、持続可能性目標に沿った先進材料・建設手法の活用に重点が置かれている。

運用・保守サービスは、継続的なデータ可用性に依存する企業にとって不可欠なデータセンターの機能性と稼働時間を保証する上で極めて重要です。予防保守、アップグレード、運用効率化に焦点を当て、ダウンタイムを削減しシステムの最適性能を確保します。廃止措置サービスは軽視されがちですが、データセンターライフサイクルの終盤において不可欠であり、機器の安全な解体・リサイクル、環境規制への準拠、廃棄物削減を支援します。

これらのサービスは総体として、日本データセンターライフサイクルサービス市場の全体的な効率性と持続可能性に貢献するだけでなく、デジタルトランスフォーメーションやスマートシティ構想の進展に伴い、技術資源の責任ある管理の必要性に対する認識の高まりを反映しています。クラウドコンピューティング、人工知能、モノのインターネットへの継続的な投資により、包括的なライフサイクルサービスへの需要は拡大する見込みであり、技術分野における国家戦略目標の達成において各サービスタイプの重要性を示しています。

データセンターライフサイクルサービス市場展開タイプ別インサイト

データセンターライフサイクルサービス市場展開タイプ別インサイト

日本データセンターライフサイクルサービス市場の展開タイプセグメントは、同国の先進的な技術インフラとデジタル化トレンドの高まりを反映した多様な状況を示している。オンプレミスサービスは、データ管理とセキュリティに対する企業の制御性を高め、厳格なコンプライアンス要件を持つ業界に適している。

コロケーションセグメントは、大規模な資本投資なしにITインフラを最適化しようとする企業にとって費用対効果の高いソリューションを提供し、スケーラブルなリソースへの需要増加を支える点で重要である。一方、クラウドセグメントは、その柔軟性とアクセシビリティに牽引され、アプリケーション需要の急速な変化への適応を企業に可能にすることで、引き続き支配的である。日本の堅牢なインターネット接続性を背景としたクラウドサービスの急速な普及は、企業のデータ管理戦略へのアプローチを再構築している。

これらのセグメントは総合的に、俊敏性と効率性が最優先されるハイブリッドインフラへの移行を示しており、日本データセンターライフサイクルサービス市場全体に大きな影響を与えている。市場環境の変化の中で、組織が業務効率の向上とリソース活用の改善をますます追求する中、これらの導入形態における進化は、今後の課題と機会の両方を反映している。

データセンターライフサイクルサービス市場 エンドユーザーインサイト

データセンターライフサイクルサービス市場 エンドユーザーインサイト

日本データセンターライフサイクルサービス市場は多様なエンドユーザー基盤を有し、これが市場の動向と成長可能性を大きく形作っている。特にIT・通信セクターは、国内で高まるデジタルトランスフォーメーション(DX)イニシアチブを支える高度なデータ管理とクラウドソリューションを必要とするため極めて重要である。一方、銀行・金融サービス業界は、データプライバシーとサイバーセキュリティに関する懸念の高まりに対応し、安全な取引と規制順守を確保するため、堅牢なデータセンターソリューションへの依存度を強めている。

政府・公共セクター分野は、国民の信頼維持とデジタルガバナンスの推進に不可欠であり、機密情報を安全に扱う信頼性の高いデータセンターの必要性を強調している。さらに、医療分野ではデータ分析を活用して患者ケアの向上と業務効率化を実現するデータセンターサービスの恩恵を受けており、医療提供全体における近代的インフラの重要性を示している。これらの各セグメントは、日本におけるイノベーションと効率化の推進において重要な役割を担い、技術を活用して業界固有の需要を満たすことで、日本データセンターライフサイクルサービス市場全体の成長に貢献しています。

データセンターライフサイクルサービス市場:データセンタータイプ別インサイト

データセンターライフサイクルサービス市場:データセンタータイプ別インサイト

日本データセンターライフサイクルサービス市場は、特にデータセンタータイプに焦点を当て、市場全体において重要な運用役割を担う多様な施設を特徴としています。ハイパースケールデータセンターは、クラウドコンピューティングやビッグデータアプリケーションに必要な膨大なワークロードを支えるため、効率性と拡張性の向上を目指す日本のデジタルトランスフォーメーション(DX)イニシアチブに沿って、ますます重要性を増している。

一方、エンタープライズデータセンターは、特定の組織ニーズに合わせたカスタマイズ可能なインフラソリューションを提供し、複雑な規制環境が蔓延する日本で事業を展開する企業にとって不可欠な存在である。

エッジデータセンターは、エンドユーザーに近い場所で低遅延と高度なデータ処理能力を提供することで勢いを増しており、東京などの都市部で特に重要なIoTアプリケーションやスマートシティ開発の成長を促進している。これらのデータセンタータイプの相互作用が市場成長を牽引しており、日本のダイナミックな技術環境において、あらゆる種類の施設にわたる性能と信頼性を高める包括的なライフサイクルサービスの必要性がさらに強調されている。

主要プレイヤーと競争環境

日本のデータセンターライフサイクルサービス市場は、急速な技術進歩とクラウドサービス需要の増加を背景に、ダイナミックな競争環境が特徴である。Amazon Web Services(米国)、Microsoft Corporation(米国)、NTTコミュニケーションズ株式会社(日本)などの主要プレイヤーは、広範なインフラと革新的な能力を活用する戦略的ポジションを確立している。Amazon Web Services(米国)はクラウドサービスの拡充に注力する一方、Microsoft Corporation(米国)はハイブリッドクラウドソリューションを重視しており、統合型サービスモデルへの移行傾向がうかがえる。NTTコミュニケーションズ株式会社(日本)はローカルデータセンターの機能強化を進めており、地域密着型サービス提供と顧客近接性の重要性が高まっていることを反映している。これらの戦略が相まって、イノベーションと顧客中心ソリューションによってますます特徴づけられる競争環境が形成されている。

この市場における主要な事業戦略には、サービス提供を強化するための現地化とサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響を与えている。この分散化により多様なサービス提供が可能となり、様々な顧客ニーズに対応している。しかし、エクイニクス社(米国)やデジタル・リアルティ・トラスト社(米国)のような支配的プレイヤーの存在は、この分野での成功には規模と運営効率が依然として重要であることを示唆している。

2025年10月、Amazon Web Services(米国)は、日本におけるサービス能力強化を目的とした大阪の新データセンターリージョンの開設を発表した。この戦略的展開は、主要市場におけるAWSのプレゼンス拡大だけでなく、地域密着型クラウドサービスへの需要増加にも合致する点で重要である。大阪への進出により、AWSは顧客のレイテンシーとサービス信頼性を向上させ、競争力を強化する見込みだ。

2025年9月、マイクロソフト(米国)は最新の持続可能性イニシアチブを発表し、2030年までに全データセンターでカーボンネガティビティ(炭素排出量マイナス)を達成することを約束した。この取り組みは、市場における重要な差別化要因となりつつある環境責任へのマイクロソフトの注力を強調している。持続可能性を優先することで、同社は規制圧力に対応するだけでなく、環境意識の高い消費者層への訴求力を高め、市場シェア拡大の可能性を秘めている。

2025年8月、NTTコミュニケーションズ株式会社(日本)は主要AI技術企業と戦略的提携を結び、データセンター運用に高度な分析技術を統合した。この連携は運用効率とサービス提供の強化を見込んでおり、データセンター管理におけるAI統合の広範な潮流を反映している。AIを活用することで、同社は予知保全能力を向上させ、ダウンタイムと運用コストの削減が可能となる。

2025年11月現在、データセンターライフサイクルサービス市場の競争動向は、デジタル化、持続可能性、AI統合によってますます形作られている。企業が技術力とサービス提供の強化を図る中、戦略的提携がより一般的になりつつある。競争環境は、従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、先進技術と持続可能な実践による差別化を優先する企業が、将来的に優位な立場を築きやすいことを示唆している。

業界動向

日本のデータセンターライフサイクルサービス市場では、最近重要な進展が見られた。2023年6月、デジタル・リアルティは東京地域におけるデータセンター事業の拡大を発表し、容量増強とエネルギー効率の向上に注力している。NEC株式会社は、データセンター管理の最適化に向けAIとクラウド技術の活用を積極的に推進し、業界の革新を牽引している。同様に、NTTコミュニケーションズは相互接続型データセンターサービスの強化を進め、シームレスなデジタル接続性に対する需要拡大への対応を目指している。

M&A面では、2023年8月に富士通が地域企業のデータセンター部門を買収したことが確認され、市場での存在感とサービス提供体制の強化を図っている。さらに2023年9月には、エクイニックスが国内競合他社から戦略的資産を買収し、日本での事業基盤拡大を発表した。

過去数年間における主な動向としては、2022年3月にKDDIがクラウド・エッジサービス需要増に対応する大阪新データセンター建設を発表したことが挙げられる。データセンター市場全体の成長は、日本における産業横断的なデジタル化の進展に影響を受けており、堅牢なライフサイクルサービスへの注目が高まっている。

将来展望

日本データセンターライフサイクルサービス市場の将来展望

日本のデータセンターライフサイクルサービス市場は、クラウドサービスとエネルギー効率化への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.96%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型予知保全ソリューションの開発

- 迅速な展開を可能とするモジュラー型データセンター設計の拡大

- エネルギー効率向上のための先進冷却技術の導入

2035年までに、技術的需要の進化を反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本データセンターライフサイクルサービス市場 エンドユーザー別展望

- IT・通信

- 銀行・金融サービス

- 政府・公共部門

- 医療

日本データセンターライフサイクルサービス市場 サービスタイプ別見通し

- 設計サービス

- 建設サービス

- 運用・保守サービス

- 廃止サービス

日本データセンターライフサイクルサービス市場 導入タイプ別見通し

- オンプレミス

- コロケーション

- クラウド

日本データセンターライフサイクルサービス市場 データセンタータイプ別見通し

- ハイパースケール

- エンタープライズ

- エッジ

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、サービスタイプ別(百万米ドル)

- 4.1.1 設計サービス

- 4.1.2 建設サービス

- 4.1.3 運用・保守サービス

- 4.1.4 廃止措置サービス

- 4.2 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 コロケーション

- 4.2.3 クラウド

- 4.3 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.3.1 ITおよび電気通信

- 4.3.2 銀行および金融サービス

- 4.3.3 政府および公共部門

- 4.3.4 医療

- 4.4 データセンタータイプ別情報通信技術(百万米ドル)

- 4.4.1 ハイパースケール

- 4.4.2 エンタープライズ

- 4.4.3 エッジ

- 4.1 情報通信技術(ICT)、サービスタイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon Web Services(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft Corporation(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Google LLC(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM Corporation(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Equinix Inc (US)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Digital Realty Trust Inc (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Oracle Corporation(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Alibaba Cloud(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 NTT Communications Corporation (JP)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な展開

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon Web Services(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境