❖本調査資料に関するお問い合わせはこちら❖

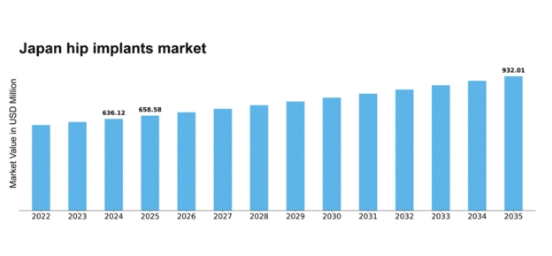

MRFRの分析によると、日本の股関節インプラント市場規模は2024年に6億3612万米ドルと推定された。日本の股関節インプラント市場は、2025年の6億5858万ドルから2035年までに9億3201万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.53%を示すと予測されている。

主要市場動向とハイライト

日本の股関節インプラント市場は、技術進歩と人口動態の変化を背景に成長が見込まれる。

- 股関節インプラントの技術進歩により、患者の治療成果と手術効率が向上している。

- 日本における高齢化が進み、股関節置換手術の需要が増加している。

- 規制面の支援が市場における革新的な製品の導入を促進している。

- 股関節疾患の発生率上昇と医療費支出の増加が市場成長の主要な推進要因である。

日本における股関節インプラント市場

CAGR

3.53%

市場規模と予測

2024年市場規模636.12 (百万米ドル)2035年市場規模932.01 (百万米ドル)

主要企業

Stryker(米国)、Zimmer Biomet(米国)、DePuy Synthes(米国)、Smith & Nephew(英国)、Medtronic(米国)、Exactech(米国)、Aesculap(ドイツ)、B. Braun(ドイツ)、Ottobock(ドイツ)、Wright Medical(米国)

日本の股関節インプラント市場動向

日本の股関節インプラント市場は現在、高齢化と股関節関連疾患の増加を背景に顕著な成長を遂げている。人口構造の変化に伴い、効果的な整形外科ソリューションへの需要が高まり、インプラント技術の進歩を促している。材料と設計の革新により、股関節インプラントの耐久性と性能が向上しており、これは患者の治療結果に影響を与える主要因と見られる。さらに、日本の医療システムもこうした変化に対応しており、病院やクリニックでは最先端の外科手術技術やインプラント選択肢の導入が進んでいる。加えて、新規製品の導入を支援する規制環境の整備も進んでおり、これが市場のさらなる拡大を促進する可能性がある。患者の安全性と有効性への重点が最優先事項であり、新規医療機器には厳格な試験と承認プロセスが課されている。こうした品質保証への注力は、人工股関節に対する消費者の信頼を高め、より多くの個人が外科的介入を求めるよう促すだろう。全体として、股関節インプラント市場は、日本の医療と技術における広範なトレンドを反映し、継続的な成長が見込まれています。

技術的進歩

材料と設計における最近の革新により、股関節インプラントの性能と耐久性が向上しています。これらの進歩は、患者の治療結果と満足度の向上、ならびに再手術の減少につながる可能性があります。

高齢化

日本における高齢者の増加は、股関節関連疾患の発生率上昇に寄与している。この人口動態の変化は、高齢者が移動能力と疼痛管理の効果的な解決策を求めるにつれ、人工股関節置換術の需要を促進する可能性が高い。

規制面の支援

日本の進化する規制枠組みは、新たな人工股関節技術の導入を促進している。より厳格な安全性と有効性の基準は、消費者の信頼を高め、医療提供者が革新的な解決策を採用することを促す可能性がある。

日本の股関節インプラント市場を牽引する要因

医療費支出の増加

日本の医療費支出は増加傾向にあり、これが股関節インプラント市場の重要な推進力となっている。高齢化と医療ニーズの増大に伴い、政府と民間セクターは医療技術と外科手術への投資を拡大している。最近のデータによると、日本の医療費支出は年間約10%増加しており、患者ケアの改善への取り組みを反映している。この財政支援により、病院は先進的な股関節インプラント技術を導入し、手術能力を拡大できる。その結果、医療施設が需要増に対応するため提供サービスを強化するにつれ、股関節インプラント市場は堅調な成長を遂げると予想される。

インプラント材料の革新

材料科学の進歩は股関節インプラント市場に大きな影響を与えている。高度に架橋されたポリエチレンやセラミックコーティングといった革新的な材料の導入により、インプラントの耐久性と生体適合性が向上している。これらの革新は摩耗率の低減と患者転帰の改善に不可欠である。日本では、過去数年間で約25%の採用増加が報告されるなど、市場はこうした先進材料への移行を遂げている。この傾向はインプラントの寿命を延ばすだけでなく、低侵襲手術を求める患者の増加傾向にも合致する。結果として、人工股関節市場はこれらの技術進歩の恩恵を受ける可能性が高い。

股関節疾患の増加傾向

日本における股関節疾患の増加傾向は、股関節インプラント市場の主要な推進要因である。変形性関節症や関節リウマチなどの疾患は、特に高齢層においてより一般的になりつつある。最近の健康統計によれば、日本の65歳以上の人々の約30%が何らかの股関節関連の問題を経験している。この傾向は外科的介入を必要とし、股関節インプラントの需要増加につながっている。さらに、日本の医療システムは整形外科手術へのアクセス向上を通じてこうしたニーズに対応しており、これが市場成長をさらに促進する見込みです。より多くの患者が股関節疾患の効果的な治療法を求める中、股関節インプラント市場は拡大を続けるでしょう。

関節健康への意識向上

日本人人口の間で、関節の健康状態や股関節関連疾患に対する早期介入の重要性に対する認識が高まっています。啓発キャンペーンや健康プログラムにより、早期の受診が促進され、選択的手術の増加につながると見込まれる。この意識の高まりは、近年における股関節疾患の受診件数が20%増加したという報告にも反映されている。治療選択肢に関する患者の知識が増えるにつれ、股関節インプラントの需要も相応に増加すると予想される。したがって、股関節インプラント市場は、積極的な健康管理への文化的転換から恩恵を受ける立場にある。

医療改善に向けた政府の取り組み

日本政府は医療サービス向上に向けた施策を積極的に推進しており、これは股関節インプラント市場に直接的な影響を与えています。先進的な手術技術や医療施設への新技術導入を支援する政策が実施されています。例えば、整形外科医療の強化に多額の資金を投入しており、これにより年間股関節手術件数の増加が見込まれます。この積極的な取り組みにより、今後5年間で股関節インプラント市場は15%の成長率を達成すると予測されています。こうした政府の支援策により、人工股関節市場は成長を遂げる態勢が整っている。

市場セグメント分析

人工股関節市場:製品タイプ別分析

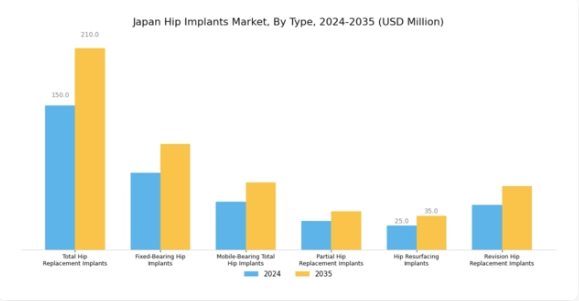

日本の人工股関節市場は多様な製品タイプで構成されており、これは同国の先進的な医療分野と、人工股関節手術の需要を増加させている高齢人口の増加を反映している。全人工股関節置換術用インプラントは、関節炎や外傷性損傷に起因する重度の股関節損傷に対する包括的な解決策を提供するため、大きな注目を集めている。高齢化が進む日本では関節の健康と可動性が最優先事項であるため、これらのインプラントは患者の可動性向上と生活の質改善に不可欠である。

固定ベアリング型人工股関節は安定性に優れ、ベアリング面の摩耗が少ないことから広く好まれており、インプラントの長期的な性能を求める患者にとって信頼性の高い選択肢となっている。一方、可動式人工股関節は自然な股関節の動きを模倣する設計が特徴で、活動的な生活を送る患者にとってより動的な機能性を促進するため注目を集めています。部分置換型人工股関節は局所的な股関節損傷に対応し、侵襲性の低い選択肢として回復期間の短縮が期待できるため、若年層やリハビリを迅速に進めたい患者に支持されています。

対照的に、股関節表面置換インプラントは、股関節形成不全や変形性関節症に対する高性能な解決策を得つつ、可能な限り多くの骨を温存することを選択する患者向けの代替手段であり、特定の患者層において有効な選択肢となっている。さらに、再置換用股関節インプラントは、過去の施術からの再手術を必要とする患者数が増加していることから、日本股関節インプラント市場において重要性を帯びており、長期間の使用に耐えうる先進的なインプラント技術と材料の必要性を浮き彫りにしている。

本セグメント内の各製品タイプは特定の臨床ニーズと患者嗜好を満たすため、既に競争の激しい市場においてイノベーションと新製品開発を牽引している。これらのセグメント間の相互作用は、日本国民の多様なニーズに対応する包括的な市場構造を示しており、股関節の健康と機能性向上に向けた日本股関節インプラント市場のダイナミックなアプローチを実証している。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

股関節インプラント市場 エンドユーザーインサイト

日本股関節インプラント市場のエンドユーザーセグメントは、地域の医療システム全体のダイナミクスにおいて重要な役割を果たしている。病院は一般的に股関節手術の主要な医療提供者であり、高度な外科的インフラと専門的な整形外科チームへのアクセスを主な理由として、市場の重要な部分を占めている。整形外科クリニックも顕著な貢献をしており、術後の患者リハビリテーションに不可欠な集中的なケアとフォローアップサービスを提供している。医療が費用対効果の高い外来治療ソリューションへ移行する中、外来手術センターは患者に回復時間の短縮と低侵襲手術を提供し、重要性を増している。

この傾向は低侵襲技術への需要拡大に応えるものであり、日本の医療効率化推進と合致している。高齢化社会の進展により股関節関連疾患のリスクが高まる高齢層が増加していることが、これらエンドユーザーの重要性をさらに強調しており、あらゆる医療現場で股関節インプラント手術への継続的な需要を生み出している。全体として、医療投資の増加とインプラント技術の進歩に牽引され、これらのセグメントが一体となって日本の人工股関節市場の発展を支えている。

人工股関節市場の材料に関する洞察

日本の人工股関節市場において、特に材料セグメントに焦点を当てると、耐久性と機能性を確保する上で極めて重要な、多様な組成が人工股関節技術に利用されていることがわかる。主流材料には、長年にわたる信頼性と耐摩耗性で知られる金属対ポリエチレン(MoP)があり、外科医と患者双方から好まれる選択肢となっている。セラミック対金属(CoM)オプションは強度を向上させつつ摩擦を低減し、最適な性能に貢献する。一方、金属対金属(MoM)タイプは優れた耐摩耗特性で重要性を維持しており、インプラント寿命の長さに関する議論の焦点となってきた。

セラミック対ポリエチレンは、生体適合性といったセラミックの利点とポリエチレンのコスト効率性を融合。一方、先進的なセラミック対セラミック技術は、優れた摩耗特性で認知度を高めており、長寿命化と患者アウトカムを重視する市場のニーズに応えています。こうした進化する状況は、日本の高齢化人口増加に対応する材料技術の重要性を浮き彫りにしており、これが日本人工股関節市場における技術革新と需要拡大を牽引しています。

主要企業と競争環境

日本の股関節インプラント市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には高齢化、整形外科疾患の増加、インプラント技術の進歩が含まれる。Stryker(米国)、Zimmer Biomet(米国)、DePuy Synthes(米国)などの主要企業は、これらのトレンドを活用する戦略的ポジションにある。ストライカー(米国)は特に低侵襲手術技術における革新と製品開発に注力し、ジマー・バイオメット(米国)は医療提供者との連携による患者アウトカムの向上を重視。デピュイ・シンセシス(米国)は業務効率化と手術精度の向上のためのデジタルトランスフォーメーションを積極的に推進しており、技術革新と患者中心のソリューションを優先する競争環境を形成している。

事業戦略面では、リードタイム短縮とサプライチェーン効率化のため、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占める。この分散化は多様な製品とイノベーションを可能にする一方、主要企業の総合的な影響力が競争を激化させ、差別化が極めて重要となっている。

2025年10月、ストライカー(米国)は骨組織との統合性向上を目的とした先進生体材料を用いた新型股関節インプラントのラインアップを発表した。この戦略的展開は、同社の製品ポートフォリオを強化するだけでなく、整形外科手術における生体適合性の高いソリューションへの需要増大に対応する立場を確立する点で重要である。これらのインプラントの導入は、患者アウトカムの改善と回復期間の短縮につながる可能性があり、ストライカーの競争優位性を強化する見込みである。

2025年9月、ジマー・バイオメット(米国)は、日本を代表する医療提供者と戦略的提携を結び、現地市場に合わせた革新的な股関節インプラントソリューションを共同開発した。この協業は、ジマー・バイオメットが地域のニーズを理解し、それに応じて製品を適応させる姿勢を示すものである。現地の専門知識と連携することで、同社は市場浸透を強化し、医療専門家と患者の双方からの信頼を育む可能性がある。

2025年8月、デピュイ・シンセス(米国)は、AI駆動型分析を統合した新たなデジタルプラットフォームを発表した。これは外科医の術前計画と術中意思決定を支援するものである。この取り組みは、手術成果と業務効率の向上を目指す業界内のデジタル化トレンドの高まりを裏付けている。技術を活用することで、デピュイ・シンセスは股関節インプラント手術における外科的精度の新たな基準を確立し、市場での地位をさらに固める可能性が高い。

2025年11月現在、競争トレンドはデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業がイノベーション推進と製品提供強化における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。競争環境は価格競争中心から、技術革新・サプライチェーンの信頼性・優れた患者転帰の提供能力を重視する方向へ移行している。この変化は、イノベーションと戦略的提携を優先する企業が人工股関節市場で主導権を握る可能性を示唆している。

日本股関節インプラント市場の主要企業には以下が含まれる

業界動向

日本股関節インプラント市場における最近の動向は、高齢化と関節健康への意識向上を背景に、先進的な整形外科ソリューションへの需要が高まっていることを示している。特に2023年7月、ストライカーは患者アウトカムの向上を目的とした革新的な股関節インプラントの発売を発表し、市場ニーズに応えるための研究開発への投資を表明した。

さらに、スミス・アンド・ネフューは、個別化された整形外科ソリューションへの包括的アプローチにより市場シェアを拡大したと報告している。現在の動向では、メドトロニックやジマー・バイオメットなどの主要企業が、戦略的提携や技術革新を通じた事業基盤の拡大に注力し、デジタルヘルスソリューションを自社製品に統合していることが明らかになっている。

市場評価額は手術件数の増加と低侵襲技術への移行により着実な成長を遂げている。M&A面では最近公表された取引はないものの、競争環境は依然として流動的であり、デピュイ・シンセスのような企業は質の高い医療と患者満足度を重視する日本の医療システムのニーズを捉えるため、市場戦略を強化している。

将来展望

日本における人工股関節市場の見通し

日本の人工股関節市場は、高齢化、技術進歩、医療費増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.53%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 3Dプリント技術を活用した個別化インプラントソリューションの開発

- 術後ケア管理のための遠隔医療サービスの拡大。

- 統合的な患者ケアのためのリハビリテーションセンターとの戦略的提携。

2035年までに、股関節インプラント市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本股関節インプラント市場 製品別展望

- 全人工股関節置換術用インプラント

- 固定式股関節インプラント

- 可動式全人工股関節置換術用インプラント

- 部分股関節置換術用インプラント

- 股関節表面置換術用インプラント

- 再置換用股関節インプラント

日本の股関節インプラント市場 エンドユーザー別展望

- 病院

- 整形外科クリニック

- 外来手術センター

日本の股関節インプラント市場 材料別展望

- 金属対ポリエチレン

- セラミック対金属

- 金属対金属

- セラミック対ポリエチレン

- セラミック対セラミック

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量分析

- 4.1 化学品・材料、製品別(百万米ドル)

- 4.1.1 全人工股関節

- 4.1.2 固定式股関節インプラント

- 4.1.3 可動式全人工股関節

- 4.1.4 部分股関節インプラント

- 4.1.5 股関節表面置換インプラント

- 4.1.6 股関節再置換インプラント

- 4.2 化学品・材料、エンドユーザー別(百万米ドル)

- 4.2.1 病院

- 4.2.2 整形外科クリニック

- 4.2.3 外来手術センター

- 4.3 化学品・材料、材料別(百万米ドル)

- 4.3.1 金属対ポリエチレン

- 4.3.2 セラミック対金属

- 4.3.3 金属対金属

- 4.3.4 セラミック対ポリエチレン

- 4.3.5 セラミック対セラミック

- 4.1 化学品・材料、製品別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Stryker(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Zimmer Biomet(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 DePuy Synthes(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Smith & Nephew(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Medtronic(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Exactech(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Aesculap(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 B. Braun(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Ottobock(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.10 Wright Medical(米国)

- 5.2.10.1 財務概要

- 5.2.10.2 提供製品

- 5.2.10.3 主要な動向

- 5.2.10.4 SWOT分析

- 5.2.10.5 主要戦略

- 5.2.1 Stryker(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境