❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の実験室自動化市場規模は2024年に3億3000万米ドルと推定されております。

日本の実験室自動化市場は、2025年の3億5,099万米ドルから2035年までに6億5,000万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)6.36%を示すと予測されています。

主な市場動向とハイライト

日本 実験室自動化分野は、技術の進歩と顧客ニーズの進化により、変革の波に直面しています。技術の進歩と顧客ニーズの進化により、変革の波に直面しています。

- 人工知能の統合により、実験室のプロセスが再構築され、効率と精度が向上しています。

- 多様な実験室の要件を満たすためには、自動化ソリューションのカスタマイズと柔軟性がますます重要になっています。

- 実験室環境における環境への責任ある取り組みへの幅広い関心を反映し、持続可能性への取り組みが注目を集めています。

- 自動化の技術進歩とハイスループットスクリーニングの需要の高まりが、市場の成長を推進する主な要因です。

主要企業

Thermo Fisher Scientific (US), Abbott Laboratories (US), Agilent Technologies (US), PerkinElmer (US), Beckman Coulter (US), Eppendorf (DE), Tecan Group (CH), Hamilton Company (US), Roche Diagnostics (CH)

日本の実験室自動化市場の動向

実験室自動化分野は現在、技術の進歩と研究および臨床現場における効率性の需要の高まりにより、変革の段階にあります。現在、技術の進歩と研究および臨床現場における効率性の需要の高まりにより、変革の段階にあります。自動化ソリューションは、さまざまな実験室プロセスに統合され、生産性と精度を向上させています。この変化は、主に、実験手順におけるハイスループット能力の必要性と人為的ミスの削減によって影響を受けています。研究所が迅速な結果に対する期待の高まりに応えようと努力する中、自動化技術は不可欠なものとなっています。さらに、科学研究におけるデータの完全性と再現性が重視されるようになったことで、一貫した性能と信頼性の高い結果を提供する自動化システムの採用が推進されています。また、研究所の自動化市場では、特にロボットやソフトウェアソリューションにおいて、革新が急増しています。これらの革新はワークフローを効率化するだけでなく、研究所が複雑な作業をより容易に処理することを可能にしております。個別化医薬品やオーダーメイド治療への注目が高まる中、膨大なデータを効率的に分析するための高度なツールが研究所に求められるようになり、自動化需要をさらに牽引しております。環境が変化する中、研究所自動化市場の関係者は、提供価値を高め競争優位性を維持するため、新たなパートナーシップや協業の可能性を探求される可能性が高いでしょう。

人工知能の統合

人工知能(AI)を実験室自動化システムに組み込む動きがますます広まっています。AI技術はデータ分析を強化し、予測モデリングを可能にし、意思決定プロセスを改善しています。この傾向は、実験室がより高い効率性と正確性を達成し、最終的に優れた研究成果につながることを示唆しています。

カスタマイズ性と柔軟性への焦点

実験室の特定のニーズに応えるカスタマイズ可能な自動化ソリューションへの注目が高まっています。この傾向は、プロバイダーが様々な用途に合わせて調整可能な柔軟なシステムを開発しており、研究所がワークフローを最適化し、変化する要件に適応できることを示しています。

持続可能性への取り組み

持続可能性は、実験室自動化市場における重要な考慮事項として浮上しています。企業は、省エネルギーシステムや廃棄物削減戦略など、エコフレンドリーな製品と実践の開発にますます注力しています。この傾向は、科学コミュニティにおける環境責任へのより広範な取り組みを反映しています。

日本の実験室自動化市場を牽引する要因

品質管理への注目の高まり

品質管理は実験室運営において依然として重要な側面であり、実験室自動化市場はこうした要求に応える形で適応を進めています。自動化技術は厳格な規制基準への準拠を確保するため、品質保証プロセスに統合されつつあります。自動化システムは反復作業を高精度で実行できるため、変動を最小限に抑え、データの完全性を高めることが可能です。日本では、規制当局が実験室の品質基準維持のために自動化ソリューションの使用を義務付けるケースが増加しています。この変化は、組織が品質管理対策を強化する自動化ソリューションへの投資を求めるにつれ、市場成長を促進する可能性が高いです。

個別化医療への移行

ラボオートメーション市場は、個別化医療への拡大傾向にも影響を受けています。医療提供者が個別化された治療計画に注力するにつれ、ラボは多様で複雑な検査プロトコルに対応できる自動化技術の採用が求められています。自動化は大量データの効率的な処理を可能にし、ラボが正確かつタイムリーな結果を提供することを可能にします。日本では、個別化医療への需要が拡大すると予想されており、今後数年間で15%以上の市場拡大が見込まれています。この変化に対応するためには、進化する医療ニーズを満たす高度な自動化ソリューションの統合が不可欠です。

自動化技術の進歩

日本の実験室自動化市場は、急速な技術進歩により急成長を遂げています。ロボット、人工知能、機械学習における革新が、実験室プロセスの効率性と精度を向上させています。例えば、自動液体処理システムやロボットによるサンプル管理が普及しつつあります。これらの技術は人的ミスを低減するだけでなく、処理能力を大幅に向上させます。最近のデータによれば、今後5年間で市場は約10%のCAGR(年平均成長率)で成長すると予測されています。この成長は、創薬や診断におけるハイスループットスクリーニング(HTS)の必要性によって牽引されており、現代の検査室において自動化は不可欠となっています。

ハイスループットスクリーニング(HTS)の需要増加

実験室自動化市場では、ハイスループットスクリーニング(HTS)技術に対する需要が顕著に増加しています。この傾向は主に、迅速かつ効率的な試験が最優先事項である日本の製薬・バイオテクノロジー分野に起因しています。HTSにより研究者は数千の実験を同時に実施でき、創薬プロセスの加速が図られます。その結果、HTSを可能にする自動化システムへの投資が増加傾向にあります。市場分析によれば、HTS分野は2026年までに実験室自動化市場全体の30%以上を占めると予測されており、研究開発における自動化への強い移行傾向を反映しています。

研究開発への投資拡大

研究開発(R&D)への投資は、日本の実験室自動化市場における主要な推進要因です。政府および民間セクターは、科学研究能力の強化に向けて多額の資金を投入しています。この傾向は特にライフサイエンス分野および医療分野で顕著であり、自動化は研究効率向上の手段と見なされています。研究開発予算の増加に伴い、研究所ではワークフローを合理化し運用コストを削減する自動化ソリューションの導入が進んでいます。現在の推計では、日本の研究開発支出は2027年までに20兆円に達する可能性があり、これにより実験室自動化市場はさらに拡大すると見込まれます。

市場セグメントの洞察

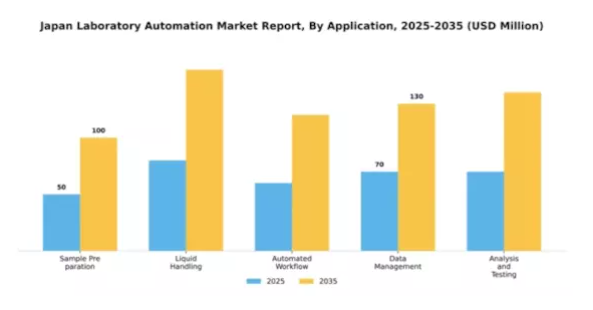

用途別:サンプル汎用(最大)対リキッドハンドリング(最速成長)

日本の実験室自動化市場は多様な用途が特徴であり、サンプル汎用が最大のシェアを占めています。これは主に、分析前工程におけるその重要な役割によるものです。リキッドハンドリングは、様々な実験室作業を支える重要な要素として、それに続いています。自動化ワークフロー、データ管理、分析・試験も重要ですが、比較的小さなシェアを占めており、実験室の効率化を図る多様な自動化ソリューションが存在することを示しています。成長面では、主に実験室における精度と効率性の需要増加に牽引され、液体ハンドリングが最も成長が速いセグメントとして台頭しています。高度な技術の採用と、実験室プロセスにおけるデジタル化の拡大傾向が相まって、このセグメントを推進しています。さらに、厳格な規制基準への対応が全アプリケーション分野で需要を押し上げており、実験室運営における自動化は不可欠となっています。

サンプル汎用(主流)対 分析・試験(新興)

サンプル汎用は、日本実験室自動化市場において主流のアプリケーションとして位置づけられており、実験室ワークフローにおけるその重要性を反映しています。この分野は、サンプル採取から抽出・精製に至る一連のプロセスを包含し、後続の分析に向けてサンプルが適切に準備されることを保証します。一方、分析・試験は現時点では新興セグメントではありますが、様々な分析技術の要求に応えるため、より高度なソリューションを求める研究所が増えるにつれ、注目を集めつつあります。この分野では結果の正確性と信頼性が重視され、複雑な試験プロセスを円滑に進める上で自動化が重要な役割を果たします。技術の進歩に伴い、両セグメントは進化を続け、機能強化と運用効率の向上が期待されます。

製品種類別:自動化ワークステーション(最大)対 ロボットシステム(最速成長)

日本の実験室自動化市場において、製品種類別の市場シェア分布を見ると、自動化ワークステーションが多様な実験室プロセスを処理する汎用性と効率性により、圧倒的な地位を占めています。これらのシステムはハイスループット操作を可能にし、科学研究や診断分野における自動化需要の高まりに対応しています。これに続くロボットシステムは、技術進歩と実験環境における精密性への需要増大により普及が進んでいます。生産性向上と人的ミスの削減を目的に自動化を導入する実験室が増加していることが、このセグメントの成長を牽引しています。既存ワークフローへのシームレスな統合が可能なソフトウェアソリューションも、この成長に大きく貢献しています。個別化医薬品の台頭と複雑な生物学研究の進展は、実験室が能力強化と研究成果の加速を図る中で、高度な分析装置および消耗品への需要をさらに促進しています。

自動化ワークステーション(主流)対 ロボットシステム(新興)

自動化ワークステーションは、多機能性を特徴とし、反復作業を効率的に処理できるため、実験室環境における中核的存在として位置づけられています。プロセスを合理化する能力により、ワークフロー効率の向上を目指す研究所にとって最適な選択肢となっています。市場で急速に台頭しているロボットシステムは、精度と柔軟性を提供し、様々な研究所業務に適応します。研究所が自動化の強化を目指す中、これらのシステムはワークフローを最適化するための重要な投資と見なされています。自動化ワークステーションとロボットシステムの相乗効果は、研究所環境の進化する要求に応え、運用効率と精度を向上させる統合ソリューションへの傾向を示しています。

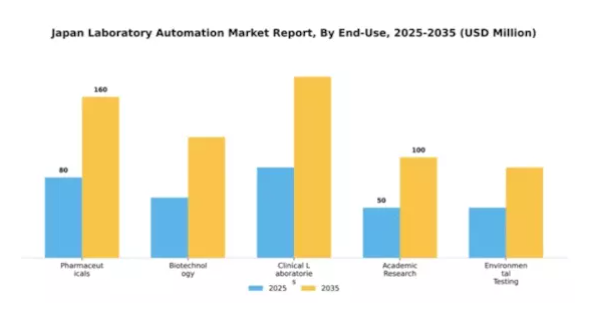

用途別:医薬品(最大)対バイオテクノロジー(最速成長)

日本実験室自動化市場の用途別セグメントにおける市場シェア分布を見ると、医薬品分野が最大のシェアを占めています。この分野は、医薬品開発・製造における自動化需要の高まりに牽引されており、実験室プロセスの効率性と精度を向上させています。医薬品に次いで、バイオテクノロジー分野が著しい成長を見せており、先進的な研究開発プロセスを促進する技術を活用しています。最終用途セグメントの成長傾向は、ワークフローの効率化と生産性向上を実現する実験室自動化技術の進歩に大きく影響されています。臨床検査分野も自動化への適応を急速に進めていますが、学術および環境試験分野では成長率が比較的緩やかです。臨床検査分野における正確な診断検査の継続的な需要と、環境試験分野における持続可能な実践への重視の高まりが市場を牽引し、多様な成長機会を確保しています。

医薬品(主流)対バイオテクノロジー(新興)

日本における実験室自動化市場の主流セグメントである医薬品分野では、創薬やワクチン開発を促進するハイスループットスクリーニングや自動化プロセスが重視されています。ラボロボットとソフトウェアシステムの統合により、製薬企業は規制基準への準拠を維持しつつ研究スケジュールを加速できます。一方、バイオテクノロジーは新興セグメントであり、CRISPRや次世代シーケンシングといった革新的技術の迅速な導入が特徴です。この分野は学術機関や研究組織との連携によりバイオテクノロジーの進歩を活用し、複雑な生物学的実験やバイオ製造プロセスを支援する特化型自動化ソリューションの需要を牽引しています。

主要企業と競争環境

日本の実験室自動化市場は、技術の進歩と実験室プロセスの効率性に対する需要の高まりにより、ダイナミックな競争環境が特徴です。サーモフィッシャーサイエンティフィック(アメリカ)、アボット・ラボラトリーズ(アメリカ)、アジレント・テクノロジー(アメリカ)などの主要企業が最前線に立ち、それぞれ独自の戦略を採用して市場での存在感を高めています。サーモフィッシャーサイエンティフィック(アメリカ)は、実験室のワークフローを効率化する統合ソリューションに焦点を当て、継続的な製品開発によるイノベーションを重視しています。一方、アボット・ラボラトリーズ(アメリカ)は、診断能力を拡大し、競争力を強化するための戦略的パートナーシップを追求しています。アジレント・テクノロジー(アメリカ)は、データ分析を活用して実験室の運用を最適化するデジタルトランスフォーメーションに注力しているようで、これら全体が、技術力への依存度が高まっている競争環境を形成しています。

事業戦略面では、各社はコスト削減とサプライチェーンの効率化のために製造の現地化を進めています。市場構造は中程度の分散化が進んでおり、いくつかの主要企業が大きな影響力を持っています。この分散化により多様な製品・サービスが提供されていますが、ベックマン・コールター(アメリカ)やロシュ・ダイアグノスティックス(スイス)などの大手企業の総合力により、競争は依然として活発で、イノベーションが推進されています。

2025年10月、ベックマン・コールター(アメリカ)は臨床検査室における処理能力と精度を向上させる新自動液体処理システムの発売を発表しました。この戦略的動きは、高スループット環境における自動化需要の高まりに対応する重要なものであり、同社をこの分野のリーダーとして位置付ける可能性があります。このような先進システムの導入は、他社にも革新を促し、競争を激化させるでしょう。

2025年9月、ロシュ・ダイアグノスティックス(スイス)は、主要なAI企業との提携を発表し、人工知能を自社の検査室自動化ソリューションに統合しました。この協業は、診断プロセスの効率性と精度を向上させる可能性が高く、検査環境におけるAI統合の広範な潮流を反映しています。AIを活用することで、ロシュ・ダイアグノスティックス(スイス)は自社製品の差別化を図り、インテリジェントな自動化ソリューションへの需要増加に対応することを目指しています。

2025年8月、エッペンドルフ(ドイツ)は新シリーズの自動ピペッティングシステムを導入し、製品ラインを拡充しました。この拡張は、精度と信頼性を求める検査室の進化するニーズに応えるという同社のイノベーションへの取り組みと戦略を示しています。このような製品多様化は、技術的進歩をますます重視する市場におけるエッペンドルフの競争的優位性を高める可能性があります。

2025年11月現在、実験室自動化市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な注力が挙げられます。技術能力強化における協業の価値が認識される中、戦略的提携の重要性はますます高まっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、先進技術、サプライチェーンの信頼性が最優先される状況へと移行していく見込みです。この移行は、企業が最先端ソリューションへの投資だけでなく、業務効率を高めるパートナーシップの構築も必要であることを示唆しています。

日本ラボオートメーション市場の主要企業には以下が含まれます

産業動向

日本ラボオートメーション市場では、ここ数ヶ月、特に日立ハイテクノロジーズ、バイオラッド・ラボラトリーズ、ロシュ・ダイアグノスティックス、サーモフィッシャーサイエンティフィックといった主要企業において顕著な動きが見られました。2023年8月には、日立ハイテクノロジーズが実験室効率向上のための自動化インフラ拡充を発表し、バイオラッド・ラボラトリーズは臨床検査の精度向上を目的とした先進的自動化ソリューションを導入しました。主要企業間の連携強化が顕著な傾向として見られ、例えばロシュ・ダイアグノスティックスとパーキンエルマーは実験室ワークフロー最適化に向けた提携を締結しています。

さらに、シーメンス・ヘルスケアは、2023年9月に小規模な自動化企業を買収し、市場での地位を強化しました。この分野の企業の市場評価額は、医療および研究研究所における自動化の需要の増加に後押しされ、大幅な成長を見せており、医療の革新を促進するための技術進歩と政府支援が継続する中、市場は新たな高みに到達すると予想されています。ここ数年、アボット・ラボラトリーズなどの日本企業も、業務能力の向上のために自動化を活用しており、日本全国の研究所における技術統合の重要な役割がさらに強調されています。

将来の見通し

日本の研究所自動化市場の将来の見通し

日本の研究所自動化市場は、技術の進歩と効率性に対する需要の高まりにより、2024年から2035年にかけて年平均成長率6.36%で成長すると予測されています。

新たな機会は以下の分野にあります。

- サンプル処理のための統合ロボットシステムの開発

- 臨床検査室における自動液体処理ソリューションの拡大

- 研究効率のための AI 駆動のデータ分析ツールの導入

2035 年までに、実験室自動化市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本ラボオートメーション市場 エンドユース別展望

- 製薬

- バイオテクノロジー

- 臨床検査室

- 学術研究

- 環境試験

日本ラボオートメーション市場 アプリケーション別展望

- サンプル前処理

- 液体処理

- 自動ワークフロー

- データ管理

- 分析・試験

日本ラボオートメーション市場 製品種類別展望

- 自動ワークステーション

- ロボットシステム

- ソフトウェア

- 消耗品

- 分析装置

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクション II:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 ライフサイエンス、用途別(百万米ドル)

4.1.1 サンプル前処理

4.1.2 液体処理

4.1.3 自動化ワークフロー

4.1.4 データ管理

4.1.5 分析および試験

4.2 ライフサイエンス、製品種類別(百万米ドル)

4.2.1 自動化ワークステーション

4.2.2 ロボットシステム

4.2.3 ソフトウェア

4.2.4 消耗品

4.2.5 分析装置

4.3 ライフサイエンス、最終用途別(百万米ドル)

4.3.1 医薬品

4.3.2 バイオテクノロジー

4.3.3 臨床検査室

4.3.4 学術研究

4.3.5 環境試験 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競争ベンチマーク

5.1.6 ライフサイエンス分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023 年

5.2 企業プロフィール

5.2.1 サーモフィッシャーサイエンティフィック(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT 分析

5.2.1.5 主要戦略

5.2.2 アボット・ラボラトリーズ(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 アジレント・テクノロジーズ(アメリカ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要開発

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 パーキンエルマー(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ベックマン・コールター(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エッペンドルフ(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 テカン・グループ(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT 分析

5.2.7.5 主な戦略

5.2.8 ハミルトン社(アメリカ

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT 分析

5.2.8.5 主要戦略

5.2.9 ロシュ・ダイアグノスティックス(スイス

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT 分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:製品種類別分析

6.4 日本市場:エンドユース別分析

6.5 ライフサイエンス分野における主要購買基準

6.6 MRFR の調査プロセス

6.7 ライフサイエンス分野の DRO 分析

6.8 ライフサイエンス分野における推進要因の影響分析

6.9 ライフサイエンス分野における抑制要因の影響分析

6.10 ライフサイエンス分野の供給/バリューチェーン

6.11 ライフサイエンス、用途別、2024年(シェア%)

6.12 ライフサイエンス、用途別、2024年~2035年(百万米ドル)

6.13 ライフサイエンス、製品種類別、2024年(シェア%)

6.14 ライフサイエンス、製品種類別、2024年から2035年(百万米ドル)

6.15 ライフサイエンス、最終用途別、2024年(シェア%)

6.16 ライフサイエンス、最終用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク調査7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 製品種類別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携