❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によると、サービスライフサイクル管理市場の規模は2024年に84.13百万米ドルと推定された。サービスライフサイクル管理市場は、2025年の92.49百万米ドルから2035年までに238.64百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.94%を示すと予測されている。

主要市場動向とハイライト

日本のサービスライフサイクル管理市場は、技術進歩と持続可能性への注力により成長が見込まれています。

- 先進技術の統合により、様々な分野でサービス提供が変革されています。

- データ駆動型の意思決定は、サービスライフサイクルプロセスの最適化においてますます重要になっています。

- この市場で最大のセグメントはITサービス管理分野であり、最も急成長が見込まれるセグメントはカスタマーエクスペリエンス管理分野です。

- 自動化への需要増加と顧客体験への注力強化が、市場拡大を推進する主要な要因である。

日本サービスライフサイクル管理市場

CAGR

9.94%

市場規模と予測

2024年市場規模84.13 (百万米ドル)2035年市場規模238.64 (百万米ドル)CAGR (2025 – 2035)9.94%

主要プレイヤー

ServiceNow(米国)、IBM(米国)、SAP(ドイツ)、Oracle(米国)、Microsoft(米国)、Atlassian(オーストラリア)、BMC Software(米国)、Micro Focus(英国)、Salesforce(米国)

日本のサービスライフサイクル管理市場の動向

サービスライフサイクル管理市場は現在、顕著な成長を遂げています。この成長は、組織がサービス提供プロセスを最適化する必要性が高まっていることに起因しています。企業は顧客満足度と業務効率の向上に注力しており、これが先進技術の採用急増につながっています。人工知能や自動化を含むこれらの技術は、業務の効率化とコスト削減のためにサービス管理フレームワークに統合されています。さらに、持続可能性と環境責任への重視がサービスライフサイクル戦略に影響を与え、企業はサービス提供全体でより環境に配慮した実践を採用するよう促されている。この変化は消費者の期待に沿うだけでなく、様々な分野で厳格化が進む規制順守も支援する。加えて、サービスライフサイクル管理市場ではステークホルダー間の連携が強化されている。組織はサービス提供の強化と顧客体験の向上において、パートナーシップや提携の重要性を認識している。この協働的アプローチにより、企業は互いの強みを活用し、リソースを共有し、より効果的にイノベーションを推進できます。市場が進化するにつれ、データ駆動型の意思決定への焦点もより顕著になっています。企業は分析を活用してサービスパフォーマンス、顧客嗜好、市場動向に関する洞察を得て、情報に基づいた戦略的選択を可能にしています。全体として、サービスライフサイクル管理市場は、企業が変化する消費者ニーズと技術進歩に適応するにつれ、継続的な拡大が見込まれています。

先進技術の統合

サービスライフサイクル管理市場では、人工知能や自動化といった先進技術の採用が加速しています。これらの革新技術はサービス提供の改善、業務効率の向上、コスト削減を促進します。組織はこれらのツールを活用してプロセスを合理化し、顧客の期待に応える体制を強化しています。

持続可能性への焦点

持続可能性はサービスライフサイクル管理市場の核心テーマとなりつつあります。企業はサービス提供プロセス全体で環境に配慮した実践を採用している。この転換は、より環境に優しいソリューションを求める消費者の需要に応えるだけでなく、進化する規制への準拠も確保するものである。

データ駆動型意思決定

サービスライフサイクル管理市場では、データ分析への重視が高まっている。組織はデータを活用して、サービスパフォーマンスや顧客嗜好に関する洞察を得ている。この傾向により、情報に基づいた意思決定が可能となり、企業は市場動向に適切に対応できるよう戦略を適応させることができる。

日本のサービスライフサイクル管理市場の推進要因

自動化ソリューション需要の高まり

日本のサービスライフサイクル管理市場では、自動化ソリューションへの需要が急増している。組織が業務効率の向上を目指す中、自動化プロセスの統合がますます普及している。この傾向は、人的ミスを減らしワークフローを合理化する必要性によって推進されている。最近のデータによると、日本企業の約60%がサービス管理プロセスの最適化のために自動化技術に投資している。この変化はサービス提供を改善するだけでなく、企業がリソースをより効果的に配分することを可能にする。その結果、急速に進化する環境で競争力を維持するために企業が自動化を優先するにつれ、サービスライフサイクル管理市場は大幅な成長を遂げる可能性が高い。

データセキュリティの重要性増大

日本のサービスライフサイクル管理市場において、データセキュリティは重要な推進要因として浮上している。デジタルソリューションへの依存度が高まる中、組織はデータ侵害やサイバー脅威に伴う潜在リスクへの認識を深めている。その結果、サービス管理フレームワーク内での堅牢なセキュリティ対策の実施に注力が集まっている。最近の調査によると、日本の企業の約80%がサービスライフサイクル管理ソリューション選定においてデータセキュリティを最優先事項と認識している。このデータ保護の重要性増大は、購買決定に影響を与え、安全なサービス管理技術への投資を促進し、サービスライフサイクル管理市場全体の成長に寄与する見込みである。

規制順守と基準

厳格な規制順守要件もまた、日本のサービスライフサイクル管理市場を形成している。組織は様々な業界標準や規制への準拠がますます求められており、堅牢なサービス管理フレームワークの導入が不可欠となっている。この傾向は、コンプライアンスが極めて重要な金融や医療などの分野で特に顕著である。その結果、企業はコンプライアンスの追跡と報告を容易にするサービスライフサイクル管理ソリューションに投資している。コンプライアンス関連の投資は、日本のサービス管理総支出の最大25%を占めると推定されている。この規制順守への注力は、企業がコンプライアンス違反に伴うリスクを軽減しようとする中で、サービスライフサイクル管理市場の成長を促進する可能性が高い。

顧客体験への注目の高まり

日本では、サービスライフサイクル管理市場は顧客体験への重視の高まりに大きく影響されている。組織は顧客満足度の向上が顧客維持と収益拡大に不可欠であると認識しつつある。その結果、多くの企業が顧客のニーズや嗜好をより深く理解できるサービスライフサイクル管理ソリューションを導入している。最近の調査では、日本企業の70%以上が顧客中心戦略を優先しており、これがサービス管理アプローチに直接影響を与えている。企業がデータ分析やフィードバックメカニズムを活用してサービス提供を洗練させようとする中、この顧客体験への注力がサービスライフサイクル管理市場の成長を促進すると予想される。

サービス提供における技術革新

技術革新は日本のサービスライフサイクル管理市場形成において極めて重要な役割を果たしている。人工知能(AI)、機械学習、モノのインターネット(IoT)などの技術革新は、サービスの提供と管理の方法を変革している。これらの技術により、組織はサービスパフォーマンスと顧客インタラクションに関するリアルタイムの洞察を得られる。その結果、企業はサービス品質と対応力を向上させるために、こうした技術革新を活用したサービスライフサイクル管理ソリューションの導入を加速させている。最近の推定では、AI駆動型サービス管理ツールの導入により、今後数年間で業務効率が最大40%向上する可能性がある。この傾向は、企業がサービス提供の改善のために技術を導入するにつれ、サービスライフサイクル管理市場にとって有望な見通しを示している。

市場セグメントの洞察

ソフトウェアタイプ別:クラウドベース(最大)対ウェブベース(最速成長)

日本のサービスライフサイクル管理市場におけるソフトウェアタイプの分布を見ると、クラウドベースソフトウェアが最大の市場シェアを占めており、スケーラブルで柔軟なソリューションを求める企業での採用拡大が寄与している。一方、ウェブベースソフトウェアはアクセシビリティと既存システムとの統合容易性から注目を集めているが、現時点ではクラウドベースに比べシェアは小さい。これらのセグメントの成長傾向は、組織がデジタルトランスフォーメーションとリモートコラボレーション機能を優先するにつれ、クラウドベースソフトウェアへの確かな移行を示している。ウェブベースソフトウェアの最も速い成長は、リアルタイムデータアクセスへの需要とクラウドコンピューティングインフラへの依存度の高まりによって推進されており、進化する市場環境において重要な役割を担っている。

ソフトウェアタイプ:クラウドベース(主流)対ウェブベース(新興)

クラウドベースソフトウェアは、ビジネスの進化するニーズに対応したスケーラブルなソリューションを提供できるため、日本のサービスライフサイクル管理市場を支配している。強化されたセキュリティ、バックアップオプション、コスト効率性を備え、大企業から中小企業まで幅広く採用されている。一方、ウェブベースソフトウェアは急速に台頭しており、迅速な導入と初期投資の低さを求める組織に支持されている。そのユーザーフレンドリーな性質とあらゆるデバイスからのアクセス可能性はコラボレーションを促進し、特にスタートアップや技術に精通した企業に支持されている。クラウドベースソフトウェアが市場シェアをリードする一方で、柔軟性とアクセシビリティを重視する需要の高まりにより、ウェブベースソフトウェアは市場における重要な競争相手としての地位を確立しつつある。

サービスベースモデル別:パフォーマンスベースモデル(最大)対フィールドベースモデル(最速成長)

サービスライフサイクル管理市場では、ディーラーベースモデルとパフォーマンスベースモデルが現在最大のセグメントを占め、市場シェアの大部分を形成している。しかし、パフォーマンスベースモデルは、従来のサービス保証ではなく効率性と成果に焦点を当てることで主導的な存在として台頭している。デポベースモデルも顕著なシェアを有するが、他のセグメントに見られるような成長の勢いには欠けている。このセグメントの成長傾向は主に技術進歩、特にデータ分析とIoT統合の台頭によって牽引されており、サービス提供と顧客満足度の向上に寄与している。さらに、柔軟性と迅速な対応能力を特徴とするフィールドベースモデルが急速に普及し、最も成長率の高いセグメントとなっている。このパフォーマンス主導型サービスモデルへの移行は、変化する顧客の期待と市場におけるより迅速なソリューションの必要性を反映している。

ディーラーベースモデル(主流)対 デポベースモデル(新興)

ディーラーベースモデルは、確立されたネットワークとメーカーとの強固な関係性を特徴とし、日本のサービスライフサイクル管理市場において依然として主流の地位を占めています。包括的なサービスサポートを提供し、顧客から高く評価されています。このモデルは市場における歴史的な優位性を活かし、修理・保守契約を通じて安定した収益源を確保しています。一方、デポベースモデルは、機器の一元的な処理・保管ニーズを捉えた有力な代替案として台頭している。このモデルは運用コスト削減とサービス効率向上を実現し、顧客要求に応える革新的ソリューションを求める新世代サービスプロバイダーに支持されている。

ソリューション別:カスタマーコンタクト&サポート(最大) vs フィールドサービス管理(最速成長)

日本のサービスライフサイクル管理市場において、顧客コンタクト・サポート分野はソリューションカテゴリー内で最大の収益源として認知され、大きなシェアを占めている。この分野は顧客満足度の向上と企業と顧客間のやり取りの効率化を目的とした多様なサービスを含む。一方、フィールドサービス管理分野は、効率的なサービス提供と現場業務管理の需要増加、顧客体験の優先化を背景に急成長している。これらのセグメントの成長傾向は、双方にとって明るい将来を示唆している。消費者の期待が高まり続ける中、企業は先進的な顧客コンタクトソリューションへの投資を進めている。一方、フィールドサービス管理はAIやIoTの統合を含む技術革新に適応し、業界の様相を変えつつある。これらの動向は、新たな市場ニーズに応えるため、より迅速かつ効果的なサービス提供へのダイナミックな移行を示している。

カスタマーコンタクト&サポート(主流) vs. 保証・サービス管理(新興)

カスタマーコンタクト&サポートは、日本におけるサービスライフサイクル管理市場で支配的な存在であり、顧客との対話と満足度向上を目的とした堅牢なツール群が特徴です。この分野ではCRMシステムやAI駆動型チャットボットなどの技術を活用し、迅速かつパーソナライズされたサポートを提供します。一方、保証・サービス管理は新興分野であり、顧客ロイヤルティ向上のために保証追跡やサービス権利管理の重要性が認識されるにつれ、徐々に注目を集めています。この分野は、競争優位性を維持する上でますます重要となる保証請求とサービス契約の体系的な管理に焦点を当てています。企業が効率向上とコスト削減を目指す中、これらの分野の組み合わせは顧客維持の促進と事業成長の育成に不可欠です。

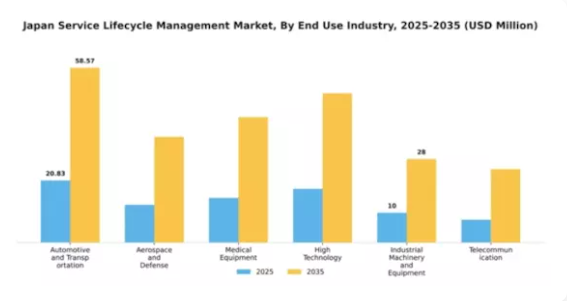

最終用途産業別:自動車・輸送(最大)対 航空宇宙・防衛(最速成長)

日本のサービスライフサイクル管理市場は多様な最終用途産業を抱え、自動車・輸送が最大の市場シェアを占める。この分野は、車両性能の向上と運用コスト削減を実現する効率的なライフサイクル管理ソリューションへの需要拡大の恩恵を受けている。これに続き、航空宇宙・防衛分野は先進技術への投資増加と厳格なコンプライアンス規制の必要性から、市場で急速に存在感を拡大している。セグメントの成長傾向は、様々な産業におけるデジタル化と自動化への顕著な移行を示している。持続可能な実践とスマート技術への推進が、サービスライフサイクル管理ソリューションの採用を促進している。さらに、製品品質の向上とダウンタイム削減への重点が、医療機器およびハイテクセクターの成長を牽引しており、これらの分野でも革新的なライフサイクル管理戦略に対する堅調な需要が見られている。

自動車・輸送:主導的 vs 航空宇宙・防衛:新興

自動車・輸送セグメントは、自動車技術の急速な進化と効率性向上の必要性により、日本のサービスライフサイクル管理市場において主導的な存在として際立っている。この分野の企業は、業務の効率化、製品開発期間の短縮、環境規制への対応を目的として、包括的なライフサイクル管理ソリューションを導入している。一方、航空宇宙・防衛分野は技術革新と厳格な安全要件を背景に主要プレイヤーとして台頭中である。IoTとAIの統合による予測保全と運用性能向上が推進され、変革期を迎えている。両セグメントは業界固有の要求に応える独自性を示しており、特化型ライフサイクル管理ソリューションを提供するベンダーにとって機会を創出している。

主要プレイヤーと競争環境

日本のサービスライフサイクル管理市場は、急速な技術進歩と効率的なサービス提供への需要増加により、ダイナミックな競争環境が特徴である。ServiceNow(米国)、IBM(米国)、SAP(ドイツ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。ServiceNow(米国)はクラウドベースのソリューションを通じたイノベーションに注力し、サービス管理プロセスの効率化を目指す。一方、IBM(米国)はデジタルトランスフォーメーションとAI統合を重視し、インテリジェントなサービス管理ソリューション提供のリーダーとしての地位を確立している。SAP(ドイツ)は、広範なエンタープライズリソースプランニング(ERP)機能を活かし、統合されたサービスライフサイクルソリューションを提供することで、顧客の業務効率向上に貢献している。これらの戦略が相まって、技術革新と顧客中心のサービス提供を中核とする競争環境が形成されている。

事業戦略面では、日本市場の特有のニーズに対応するため、各社が現地化を加速している。この現地化には、サプライチェーンの最適化やカスタマーサポートサービスの強化が伴うことが多い。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが大きな影響力を行使している。しかし、大規模な多国籍企業の存在は、規模と技術力が成功の鍵となる集中した競争環境を示唆している。

2025年10月、ServiceNow(米国)はサービス管理能力強化のため、日本の主要通信事業者との戦略的提携を発表した。この連携により、サービス提供への先進AI技術統合が促進され、顧客体験と業務効率の向上が期待される。こうした提携は、企業が現地の専門知識を活用してサービス提供を強化しようとする広範な傾向を示すものである。

2025年9月、IBM(米国)は日本市場向けに特化した新たなAI駆動型サービス管理プラットフォームを発表した。本プラットフォームは日常的なサービス業務の自動化を目的としており、組織が戦略的イニシアチブに注力することを可能にする。このプラットフォームの導入は、IBMのイノベーションへの取り組みと現地市場のニーズに対する理解を強調するものであり、日本企業にとって優先的な選択肢となる可能性を示唆している。

2025年8月、SAP(ドイツ)はサービスライフサイクル管理ソリューションを拡充し、持続可能性指標を統合した。この動きは、日本企業の間で高まる環境責任への重視と合致する。組織が持続可能性目標を追跡・管理するツールを提供することで、SAPは持続可能な実践に注力する市場における魅力を高める可能性が高い。

2025年11月現在、サービスライフサイクル管理市場の競争動向は、デジタル化、サステナビリティ、AI統合の影響を強く受けている。サービス提供と業務効率の向上における協業の価値が認識される中、戦略的提携がより一般的になりつつある。今後の展望では、競争の差別化が進化し、従来の価格競争からイノベーション、技術進歩、サプライチェーンの信頼性へと移行すると予想される。この転換は、これらの側面を優先する企業が、ますます複雑化する市場環境において競争優位性を獲得する可能性を示唆している。

業界動向

日本のサービスライフサイクル管理市場は、特にオラクル、PTC、シーメンスといった主要プレイヤーが様々な産業向けのデジタルトランスフォーメーション戦略強化に注力していることから、堅調な発展を遂げている。ここ数ヶ月では、サービス運営の最適化への重視が高まっていることを背景に、企業の市場評価額に顕著な成長が観察されている。例えば2023年6月、PTCはThingWorx IoTプラットフォームの拡張を発表し、これにより日本の顧客向けの接続性とリアルタイム分析が強化される見込みである。

さらに2023年7月には、SAP Fieldglassが複数の国内企業との新たな提携を発表し、労働力管理ソリューションの改善を通じて業務効率をさらに推進。大規模な合併も相次ぎ、特に2023年5月にはオラクルが日本の分析企業を買収し、日本企業向けクラウドサービス提供体制を強化した。

同様に、IBMは日本のライフサイクル管理アプリケーション改善に向け、AI駆動型ソリューションへの大規模投資計画を発表した。これらの戦略的動きは、サービス管理への先端技術統合という拡大傾向を反映しており、製造業・サービス業における日本の革新と効率化への取り組みと合致している。継続的な進展は、各社が現地市場のニーズに適応しつつ、日本の業界全体の発展に貢献している実態を示している。

将来展望

日本のサービスライフサイクル管理市場の将来展望

日本のサービスライフサイクル管理市場は、2024年から2035年にかけて年平均成長率(CAGR)9.94%で成長すると予測されている。この成長は技術進歩と効率性への需要増大によって牽引される。

新たな機会は以下の分野に存在する:

- 予測保全ソリューション向けAI駆動型分析の統合

- 顧客エンゲージメント強化のためのサブスクリプション型サービスモデルの開発。

- リアルタイム監視・管理のためのIoT対応サービスプラットフォームの拡大。

2035年までに、市場は顧客ニーズの変化と技術革新を反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本サービスライフサイクル管理市場 ソリューション別展望

- 顧客コンタクト・サポート

- フィールドサービス管理

- 保証・サービス管理

- サービスパーツ情報管理

日本サービスライフサイクル管理市場 ソフトウェアタイプ別展望

- クラウドベースソフトウェア

- ウェブベースソフトウェア

日本サービスライフサイクル管理市場 エンドユース産業別展望

- 自動車・輸送

- 航空宇宙・防衛

- 医療機器

- ハイテク

- 産業機械・設備

- 電気通信

日本サービスライフサイクル管理市場 サービスベースモデル別展望

- ディーラーベースモデル

- パフォーマンスベースモデル

- デポベースモデル

- フィールドベースモデル

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、ソフトウェアタイプ別(百万米ドル)

- 4.1.1 クラウドベースソフトウェア

- 4.1.2 ウェブベースソフトウェア

- 4.2 サービスベースモデル別情報通信技術(百万米ドル)

- 4.2.1 ディーラーベースモデル

- 4.2.2 パフォーマンスベースモデル

- 4.2.3 デポベースモデル

- 4.2.4 フィールドベースモデル

- 4.3 情報通信技術(ICT)、ソリューション別(百万米ドル)

- 4.3.1 カスタマーコンタクトおよびサポート

- 4.3.2 フィールドサービス管理

- 4.3.3 保証およびサービス管理

- 4.3.4 サービス部品情報管理

- 4.4 情報通信技術(ICT)、最終用途産業別(百万米ドル)

- 4.4.1 自動車および輸送

- 4.4.2 航空宇宙・防衛

- 4.4.3 医療機器

- 4.4.4 ハイテク

- 4.4.5 産業機械・設備

- 4.4.6 電気通信

- 4.1 情報通信技術(ICT)、ソフトウェアタイプ別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術(ICT)分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術(ICT)分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収(M&A)

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ServiceNow(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 SAP(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Oracle(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Microsoft(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Atlassian (AU)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 BMC Software (US)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Micro Focus(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Salesforce (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ServiceNow(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境