❖本調査資料に関するお問い合わせはこちら❖

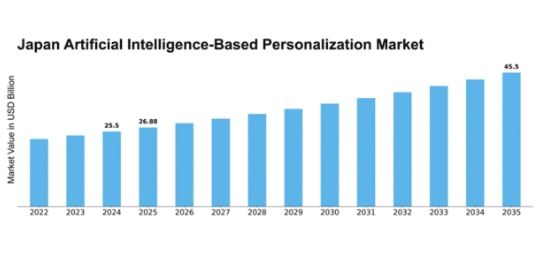

MRFRの分析によると、2024年の日本における人工知能(AI)ベースのパーソナライゼーション市場規模は255億米ドルと推定された。日本の人工知能(AI)ベースのパーソナライゼーション市場は、2025年の268.8億米ドルから2035年までに455億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.41%を示すと予測されている。

主要市場動向とハイライト

日本の人工知能(AI)ベースのパーソナライゼーション市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- 様々な業界でパーソナライズされた顧客体験への需要が高まっている。

- Eコマースプラットフォームは、ユーザーエンゲージメントと満足度向上のためAI技術の統合を加速している。

- データプライバシーとAIの倫理的利用への注目が高まっており、これは消費者の懸念と規制圧力に起因する。

- AI技術の進歩と消費者行動の変化が、市場拡大を推進する主要な要因となっている。

日本人工知能ベースのパーソナライゼーション市場

CAGR

5.41%

市場規模と予測

2024年市場規模25.5 (10億米ドル)2035年市場規模45.5 (10億米ドル)CAGR (2025 – 2035)5.41%

主要プレイヤー

Amazon(米国)、Google(米国)、Microsoft(米国)、IBM(米国)、Salesforce(米国)、Adobe(米国)、SAP(ドイツ)、Oracle(米国)、Alibaba(中国)

日本における人工知能ベースのパーソナライゼーション市場の動向

人工知能(AI)ベースのパーソナライゼーション市場は、技術の進歩と消費者の期待の高まりを背景に顕著な成長を遂げている。日本では、顧客体験の向上と個人の嗜好に合わせたサービス提供を実現するため、AI駆動型ソリューションの導入が進んでいる。この傾向は小売、金融、医療など様々な分野で顕著であり、企業はデータ分析を活用してパーソナライズされたインタラクションを創出している。AI技術の統合により、組織は膨大なデータを分析し、消費者行動を予測して効果的にカスタマイズされたサービスを提供することが可能となる。さらに、日本の規制環境は人工知能の導入を支援する方向へ進化している。イノベーションの促進とデータプライバシーの確保を目的とした政府の取り組みは、市場動向に影響を与える可能性が高い。組織がこれらの変化に対応する中で、規制に準拠するだけでなく業務効率を向上させるAIツールへの投資が予想される。企業が消費者に響く独自の体験創出の価値を認識するにつれ、パーソナライゼーションへの注力はさらに強まると見込まれる。この変化により、パーソナライズされた提供を通じて差別化を図る企業間の競争が激化し、最終的に人工知能ベースのパーソナライゼーション市場の将来像を形作る可能性があります。

パーソナライズされた顧客体験への需要の高まり

消費者にカスタマイズされた体験を提供することへの重視が高まっています。企業は顧客データを分析するためにAI技術をますます活用し、パーソナライズされたマーケティング戦略や製品推薦を作成できるようになっています。この傾向は小売業界で特に顕著であり、企業はカスタマイズされたインタラクションを通じて顧客満足度とロイヤルティの向上を目指している。

EコマースプラットフォームへのAI統合

Eコマースプラットフォームは、ユーザーエンゲージメント向上のためAI駆動型パーソナライゼーション機能を積極的に組み込んでいる。機械学習アルゴリズムを活用することで、これらのプラットフォームは閲覧行動や購入履歴を分析し、より関連性の高い商品提案を可能にする。この統合により、消費者のショッピング体験全体の向上が期待される。

データプライバシーと倫理的なAI利用への注力

人工知能ベースのパーソナライゼーション市場が拡大する中、データプライバシーと倫理的配慮への注目が高まっている。企業はAI実践における透明性を優先し、消費者データの責任ある取り扱いを確保している。この傾向は、パーソナライゼーションにAIを活用しながら消費者信頼を維持することの重要性に対する認識の高まりを反映している。

日本における人工知能ベースのパーソナライゼーション市場の推進要因

消費者行動の変化

日本の消費者の嗜好変化は、人工知能ベースのパーソナライゼーション市場に大きな影響を与えています。消費者がパーソナライズされた体験に慣れるにつれ、ブランドが個々のニーズに応えることをますます期待するようになっています。最近の調査によると、日本の消費者の約70%がパーソナライズされた推奨を提供するブランドを好むことが示されています。この行動の変化は、企業に消費者データを分析し、カスタマイズされたコンテンツを提供できるAI技術への投資を迫っています。パーソナライズされた体験を提供する能力は、顧客ロイヤルティを高めるだけでなく、売上成長も促進します。したがって、こうした変化する期待に適応できない企業は競争上の不利に陥る可能性がある。企業が顧客の進化する要求に応えようと努める中、人工知能ベースのパーソナライゼーション市場は成長の兆しを見せている。

AI技術の進歩

人工知能技術の急速な進化は、人工知能ベースのパーソナライゼーション市場の主要な推進力である。日本では、機械学習アルゴリズムと自然言語処理の進歩により、企業が消費者向けにより細やかな体験を創出できるようになっている。例えば、カスタマーサービスアプリケーションへのAI統合は、ユーザー満足度を最大30%向上させることが実証されている。この技術的進歩により、企業は膨大なデータを効率的に分析でき、意思決定プロセスの改善につながる。組織がAI駆動型ソリューションをますます採用するにつれ、パーソナライズされたサービスへの需要は増加し、市場収益を大幅に押し上げる可能性がある。人工知能ベースのパーソナライゼーション市場は、より洗練されたパーソナライゼーション戦略の開発を促進するこれらの革新の恩恵を受けるだろう。

Eコマースプラットフォームの拡大

日本におけるEコマースプラットフォームの成長は、人工知能ベースのパーソナライゼーション市場にとって重要な推進力となっている。オンラインショッピングが勢いを増す中、企業は顧客体験を向上させるためにAIを活用するケースが増えている。EC企業はAIアルゴリズムを活用し、消費者の行動や嗜好を分析することで、パーソナライズされた商品推薦を実現している。報告によれば、パーソナライズドマーケティングは従来手法に比べ5~10倍の高いコンバージョン率をもたらす。この傾向は、競争環境下で差別化を図るECプラットフォームの需要拡大に伴い、人工知能ベースのパーソナライゼーション市場が拡大することを示唆している。AIのプラットフォーム統合は顧客エンゲージメントの向上だけでなく売上拡大も促進し、市場の明るい見通しを示している。

AIスタートアップへの投資増加

日本国内におけるAIスタートアップへの投資流入は、人工知能ベースのパーソナライゼーション市場を牽引する顕著な要因である。AI関連企業へのベンチャーキャピタル資金は急増し、近年では投資総額が1,000億円を超える規模に達している。この資金支援により、スタートアップ企業は革新的な最先端パーソナライゼーション技術の開発が可能となる。こうした企業の台頭は市場環境をよりダイナミックにし、競争を促進するとともにAI機能の進歩を加速させている。AIスタートアップの成長は、人工知能ベースのパーソナライゼーション市場の技術基盤を強化するだけでなく、既存企業による新ソリューション導入を促進している。この傾向は、市場参入企業が増えるにつれパーソナライゼーション技術の堅調な将来を示唆しており、消費者向けパーソナライズドサービスの多様化につながる可能性がある。

規制環境とコンプライアンス

日本の規制環境は変化を続けており、人工知能ベースのパーソナライゼーション市場に影響を与えています。データプライバシーと倫理的なAI利用に対する監視が強化される中、企業はコンプライアンスを確保するため複雑な規制を順守する必要があります。日本政府は責任あるAI実践を促進するガイドラインを導入しており、これが企業のパーソナライゼーションへの取り組み方に影響を与える可能性があります。消費者がデータプライバシー問題への意識を高める中、コンプライアンスを優先する組織は競争上の優位性を得られるかもしれません。倫理的なAI利用へのこの焦点は、人工知能ベースのパーソナライゼーション市場における企業の戦略形成に影響を与え、透明性の高い実践の採用を促す可能性が高い。結果として、事業運営を規制の期待に沿わせる企業は、評判を高め、消費者の信頼を育むことができるだろう。

市場セグメントの洞察

タイプ別:ウェブサイトパーソナライゼーション(最大)対メールパーソナライゼーション(最速成長)

日本の人工知能(AI)ベースのパーソナライゼーション市場は、多様なパーソナライゼーション形態が特徴である。カスタマイズされたユーザー体験創出への重視が高まる中、ウェブサイトパーソナライゼーションが最大のシェアを占める。ディスプレイ広告パーソナライゼーションとソーシャルメディアパーソナライゼーションがそれに続き、デジタルマーケティング戦略の重要な部分を担っている。一方、メールパーソナライゼーションは規模こそ小さいものの、企業間で急速に普及しつつある。その他セグメントは定義が明確ではないものの、様々な革新的なパーソナライゼーション技術を含む。この分野の成長は、パーソナライズされたインタラクションを求める消費者の嗜好の変化とAI技術の進歩によって推進されている。企業は顧客エンゲージメントとコンバージョン率向上におけるAIの可能性を認識しつつある。特にメールパーソナライゼーションは、開封率向上に効果的なパーソナライズドコンテンツにより急成長が注目されている。一方、ウェブサイトパーソナライゼーションは、企業が従来型マーケティング手法よりもオンラインプレゼンスとユーザー体験を優先する傾向から、依然として支配的な地位を維持している。

ウェブサイトパーソナライゼーション:主流 vs. メールパーソナライゼーション:新興

ウェブサイトパーソナライゼーションは、日本の人工知能(AI)ベースのパーソナライゼーション市場において主流の分野であり、顧客を効果的に引き付けるカスタマイズされたユーザー体験を包含する。この分野はAIを活用してユーザーの行動や嗜好を分析し、企業がカスタマイズされたコンテンツを提供し、サイトナビゲーションを改善することを可能にする。一方、メールパーソナライゼーションはAIアルゴリズムを活用し、個々のユーザーの興味に響くターゲット型メールキャンペーンを構築する重要な役割として台頭している。この成長傾向は、顧客関係の重要性を強調する直接的でパーソナライズされたコミュニケーションへのマーケティング戦略の転換を浮き彫りにしている。AI技術の進化に伴い、両セグメントの重要性はさらに拡大し、企業がオーディエンスとつながる方法におけるさらなる革新を促進するだろう。

技術別:機械学習(最大)対ディープラーニング(急成長)

日本の人工知能(AI)ベースパーソナライゼーション市場のシェア分布を見ると、機械学習が最大のセグメントを占め、市場全体の大きな割合を占めています。ディープラーニングはそれに続く有力な競合技術であり、小売や電子商取引を含む様々な分野で活用が進む高度なアルゴリズムと能力により、市場シェアで目覚ましい上昇を見せています。この分野の成長傾向は、パーソナライズされた体験への需要増加と、ビジネス戦略におけるAI技術の統合が主な原動力となっている。組織はデータ処理における確立された有効性から機械学習を活用する一方、画像認識や音声認識などのタスクにおける優れた性能から深層学習が注目を集めている。この二極化は、多様な消費者ニーズに応える市場のダイナミックな環境を浮き彫りにしている。

技術:機械学習(主流)対 ディープラーニング(新興)

機械学習の優位性は、パーソナライゼーションソリューション提供における汎用性と実証済みの信頼性に由来し、企業が顧客データに基づく体験をカスタマイズすることを可能にします。迅速な導入と可視化可能な成果を提供するため広く採用されています。一方、ディープラーニングは複雑なアーキテクチャを特徴とし、膨大な非構造化データの分析を可能にする新興分野です。この分野は、処理能力の効率化を可能にする技術進歩と、顧客行動への深い洞察を可能にする新規アプリケーション開発により急速に成長している。両分野ともパーソナライズドマーケティング戦略の進化において重要な役割を担っている。

用途別:小売(最大)対 旅行(最速成長)

日本の人工知能ベースのパーソナライゼーション市場において、用途別セグメントでは小売が主導的分野であり、市場シェアの大部分を占めている。これに続く旅行セグメントは、消費者がパーソナライズされた体験やターゲット型マーケティング戦略への依存度を高めていることから勢いを増している。メディア・エンターテインメントおよびその他分野はシェアが小さいものの、AIパーソナライゼーション技術の多様な応用に貢献している。この分野の成長は、機械学習アルゴリズムとデータ分析の進歩によって推進されており、企業が消費者の嗜好に合わせて効果的に提供内容を調整することを可能にしている。小売セクターは顧客エンゲージメントの強化で恩恵を受ける一方、旅行業界はカスタマイズされた旅行体験、スマートな推奨、シームレスな予約ソリューションへの需要増加により最速成長分野となりつつあり、パーソナライゼーションが様々な分野で重要であることを示している。

小売(主流) vs 旅行(新興)

小売セグメントは、消費者行動や嗜好を分析するためのAIの広範な活用を特徴とし、日本の人工知能ベースのパーソナライゼーション市場において主導的な存在として際立っている。小売業者はパーソナライズド推薦、ターゲット型プロモーション、カスタマイズされた体験を活用し、顧客満足度の向上と売上拡大を図っている。一方、旅行セグメントはAI駆動型チャットボットによるパーソナライズド旅行プラン、動的価格戦略、強化されたカスタマーサービスに焦点を当て、有力プレイヤーとして台頭中である。このセグメントは進化を続け、高度なデータ分析とユーザーフィードバックを活用して独自の体験を提供し、パーソナライズド旅行ソリューションへの需要拡大に対応している。

主要プレイヤーと競争環境

日本における人工知能(AI)ベースのパーソナライゼーション市場は、急速な技術進歩とカスタマイズされた体験を求める消費者需要の高まりにより、ダイナミックな競争環境が特徴である。Amazon(米国)、Google(米国)、Microsoft(米国)などの主要プレイヤーは最前線に立ち、広範なデータ分析能力と機械学習技術を活用してユーザーエンゲージメントを強化している。これらの企業はデジタルトランスフォーメーションの拡大傾向を戦略的に活用する立場にあり、イノベーションとパートナーシップに焦点を当てて市場リーチを拡大している。彼らの共同の取り組みは、AIをパーソナライズドサービスに統合することでますます定義される競争環境に貢献し、様々な分野における消費者との関わり方を再構築している。

これらの企業が採用する主要なビジネス戦略には、日本消費者の嗜好に合わせたサービスのローカライズや、効率性を確保するためのサプライチェーン最適化が含まれる。市場は中程度の分散状態にあり、既存の巨大企業と新興プレイヤーが市場シェアを争っている。この競争構造は多様なソリューションを可能にし、イノベーションを促進する一方で、差別化や顧客ロイヤルティの面で課題も提示している。

2025年10月、アマゾン(米国)は日本市場向けに特化した新たなAI駆動型レコメンデーションエンジンの導入を発表した。この戦略的措置は、現地の購買行動に基づく関連性の高い商品提案を通じて顧客体験の向上を目指す。パーソナライズされたショッピング体験への消費者期待の高まりと合致する本技術の導入は、アマゾンの日本市場における地位強化に寄与する見込みである。

2025年9月、Google(米国)は現地ECプラットフォームとの提携を拡大し、AIパーソナライゼーションツールをシステムに深く統合した。この連携により、ターゲティング広告の効果向上と現地企業のコンバージョン率改善が期待される。高度なAI能力を活用することで、Googleはパーソナライゼーション分野の主要プレイヤーとしての地位を確立し、日本市場でのシェア拡大を図る。

2025年8月、マイクロソフト(米国)は日本の企業がパーソナライズされた顧客体験を創出するための新たなAIツールスイートを発表した。この取り組みは、マイクロソフトが現地企業のデジタルトランスフォーメーションを支援する姿勢を反映している。カスタマイズされたソリューションを提供することで、マイクロソフトは日本企業とのより強固な関係を構築し、市場における競争優位性を高める可能性が高い。

2025年11月現在、AIベースのパーソナライゼーション市場におけるトレンドは、デジタル化、サステナビリティ、AI技術の統合に大きく影響されている。主要プレイヤー間の戦略的提携が市場構造を形作り、企業は資源と専門知識を結集してイノベーションを推進している。今後の展望では、競争の差別化が価格競争から技術革新とサプライチェーンの信頼性重視へと移行すると予想される。この転換は、絶えず変化する消費者の要求に応える上で、俊敏性と対応力の重要性を浮き彫りにしている。

業界動向

NTTドコモは2023年9月、GPU搭載エッジコンピューティング技術を活用した日本初の5G統合AIネットワークを導入。ネットワーク最適化や動的コンテンツ提案などリアルタイムパーソナライゼーション機能を提供した。2024年7月には経済産業省主導でNVIDIA、GMOインターネット、KDDI、ソフトバンクが参加する7億4000万ドルの官民共同投資が実現。

この投資は、消費財分野における広範なパーソナライゼーションアプリケーションを支えるAIスーパーコンピュータとクラウドインフラの構築を目的とした。サービスワークフローのパーソナライゼーションを反映し、NECは2025年1月に「BluStellar」イニシアチブを開始。日本航空との協業でAI駆動ソリューションを活用し、機内手荷物分析の自動化を実現した。

マイクロソフトジャパンも東京AIハブを通じ、2025年1月に「CyberSmart AI」と「AIスキルナビゲーター」を開始。中小企業が生成AIを活用した顧客エンゲージメントツールやパーソナライズドサイバーセキュリティツールを利用可能にした。

同時に2025年3月、楽天は高性能日本語LLMとAIリンクアシスタントを導入。チャット型カスタマーサポートと超精密商品推薦により、eコマースとモバイルサービスを向上させる2つの高度なパーソナライゼーションエンジンである。

これらのプロジェクトは総合的に、日本がネットワーク、小売、企業、公共部門において生成AIパーソナライゼーションとクラウド駆動型パーソナライゼーションを急速に組み込んでいることを示しており、カスタマイズされたリアルタイムデジタル体験を中心とした成長するエコシステムを暗示している。

将来展望

日本における人工知能ベースのパーソナライゼーション市場の見通し

日本のAIベースパーソナライゼーション市場は、技術進歩と消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.41%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- ターゲット型マーケティングキャンペーン向けAI駆動型顧客セグメンテーションツールの開発

- ユーザー体験向上のためのECプラットフォームへのパーソナライゼーションアルゴリズム統合

- 顧客維持強化のためのサブスクリプションサービス向けAIベース推薦システム構築

- 顧客維持率向上を目的としたサブスクリプションサービス向けAIベース推薦システムの構築。

2035年までに、本市場はビジネス戦略における重要な役割を反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本人工知能ベースのパーソナライゼーション市場タイプ別見通し

- ウェブサイトパーソナライゼーション

- ディスプレイ広告パーソナライゼーション

- ソーシャルメディアパーソナライゼーション

- Eメールパーソナライゼーション

- その他

日本人工知能ベースのパーソナライゼーション市場テクノロジー別見通し

- 機械学習

- 深層学習

- 自然言語処理

日本人工知能ベースのパーソナライゼーション市場アプリケーション別見通し

- 旅行

- 小売

- メディア&エンターテインメント

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(10億米ドル)

- 4.1.1 ウェブサイトのパーソナライゼーション

- 4.1.2 ディスプレイ広告のパーソナライゼーション

- 4.1.3 ソーシャルメディアのパーソナライゼーション

- 4.1.4 Eメールのパーソナライゼーション

- 4.1.5 その他

- 4.2 情報通信技術、技術別(10億米ドル)

- 4.2.1 機械学習

- 4.2.2 ディープラーニング

- 4.2.3 自然言語処理

- 4.3 情報通信技術、用途別(10億米ドル)

- 4.3.1 旅行

- 4.3.2 小売

- 4.3.3 メディア・エンターテインメント

- 4.3.4 その他 5

- 4.1 情報通信技術(ICT)、タイプ別(10億米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Google(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Microsoft(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Salesforce(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Adobe(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 SAP(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Oracle(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Alibaba (中国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.1 競争環境