❖本調査資料に関するお問い合わせはこちら❖

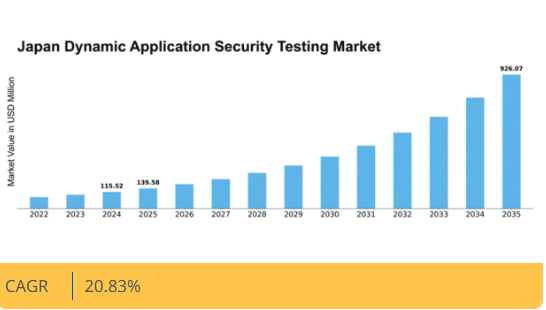

MRFRの分析によると、動的アプリケーションセキュリティテスト市場規模は2024年に1億1552万米ドルと推定された。動的アプリケーションセキュリティテスト市場は、2025年の1億3958万米ドルから2035年までに9億2607万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)20.83%を示すと予測されている。

主要市場動向とハイライト

日本の市場は、自動化とコンプライアンスのニーズに牽引され、堅調な成長を遂げています。

- テスト効率向上のための自動化の採用が増加しています。

- コンプライアンスと規制への注目が高まっており、特に金融および医療分野で顕著です。

- セキュリティテストプロセスの効率化には、DevOpsプラクティスとの統合が不可欠になりつつあります。

- サイバーセキュリティ脅威の増加と政府主導の取り組みが市場拡大の主要な推進要因となっている。

日本の動的アプリケーションセキュリティテスト市場

CAGR

20.83%

市場規模と予測

2024年市場規模115.52 (百万米ドル)2035年市場規模926.07 (百万米ドル)CAGR (2025 – 2035)20.83%

主要プレイヤー

Veracode(米国)、Checkmarx(イスラエル)、Synopsys(米国)、Micro Focus(英国)、IBM(米国)、Fortify(米国)、WhiteHat Security(米国)、Contrast Security(米国)

日本の動的アプリケーションセキュリティテスト市場の動向

ソフトウェア開発における堅牢なセキュリティ対策の必要性が高まっていることを背景に、市場は顕著な成長を遂げています。日本の組織がデジタルトランスフォーメーションを推進する中、効果的なセキュリティソリューションへの需要が急増している。この傾向は、サイバー脅威への認識の高まりと、それらが引き起こす可能性のある財務的・評判的損害によってさらに加速されている。その結果、企業は脆弱性を早期に特定しリスクを効果的に軽減するため、開発プロセスへの動的アプリケーションセキュリティテストの統合を優先している。さらに、日本の規制環境は進化しており、データ保護とプライバシーに関するコンプライアンス要件が厳格化されている。これにより、組織はこれらの規制への準拠を確保するため、動的アプリケーションセキュリティテストソリューションの導入を促されています。市場には多様なサービスプロバイダーが存在し、様々な業界ニーズに対応する革新的なツールや技術を提供しています。この状況が進化し続ける中、動的アプリケーションセキュリティテスト市場は、日本のセキュアなソフトウェア開発の未来を形作る上で重要な役割を果たすことが予想されます。

自動化の採用拡大

組織が効率性の向上と人的ミスの削減を図る中、動的アプリケーションセキュリティテスト市場では自動化への移行が進んでいます。自動テストツールは継続的インテグレーションおよびデプロイプロセスに不可欠となり、脆弱性の迅速な特定を可能にします。この傾向はセキュリティワークフローの効率化とソフトウェア品質全体の向上につながるでしょう。

コンプライアンスと規制への焦点

日本におけるデータ保護法の強化に伴い、動的アプリケーションセキュリティテスト市場内でのコンプライアンス重視が高まっています。組織はセキュリティ欠陥を特定するだけでなく法的要件への準拠を保証するソリューションへの投資を増加させている。このコンプライアンス重視の動きが高度なテストツールの需要を牽引すると予想される。

DevOpsプラクティスとの統合

動的アプリケーションセキュリティテストのDevOpsプラクティスへの統合がより一般的になりつつある。この傾向は、セキュリティを開発ライフサイクル全体に組み込む協働的アプローチへの広範な移行を反映している。セキュリティテストをDevOpsと連動させることで、組織は高いセキュリティ基準を維持しながら、より迅速なリリースサイクルを実現できます。

日本の動的アプリケーションセキュリティテスト市場を牽引する要因

サイバーセキュリティ脅威の増大

日本の動的アプリケーションセキュリティテスト市場は、サイバー脅威の頻度と高度化が進むことで成長を遂げています。組織は機密データを保護し顧客の信頼を維持するため、強固なセキュリティ対策の導入を迫られています。2025年にはサイバー犯罪による世界経済への年間損失が10兆ドルを超えると推定され、日本企業もセキュリティソリューションへの投資を大幅に拡大している。この傾向はアプリケーションの脆弱性に対する認識の高まりを示しており、動的アプリケーションセキュリティテストツールの需要急増につながっている。企業がデジタル資産の保護に努める中、積極的なセキュリティ対策の必要性から、動的アプリケーションセキュリティテスト市場は大幅に拡大する見込みである。

先進技術の台頭

日本における動的アプリケーションセキュリティテスト市場は、人工知能(AI)や機械学習(ML)といった先進技術の台頭によって形成されつつある。これらの技術は動的アプリケーションセキュリティテストツールの機能を強化し、より効率的かつ正確な脆弱性検出を可能にしている。組織がセキュリティ対策の強化にAIとMLを活用しようとする中、革新的な動的アプリケーションセキュリティテストソリューションへの需要は高まると予想される。この傾向は、企業が進化するサイバー脅威に先んじ、アプリケーションセキュリティ戦略を強化するために最先端技術を採用するにつれ、市場構造の変化を示唆している。

政府の取り組みと支援

日本政府はサイバーセキュリティ対策を積極的に推進しており、これは動的アプリケーションセキュリティテスト市場に好影響を与えている。デジタルトランスフォーメーションの進展に伴い、政府はアプリケーションのセキュリティ確保の重要性を認識し、サイバーセキュリティ基盤強化のための様々な政策を実施している。例えば「日本のサイバーセキュリティ戦略」は、サイバー脅威に対する国家のレジリエンス強化を目的としている。こうした政府支援は、組織が動的アプリケーションセキュリティテストソリューションを採用する後押しとなり、市場成長を促進する可能性が高い。官民が連携してセキュリティ対策を強化する中、動的アプリケーションセキュリティテスト市場は投資とリソースの増加による恩恵を受けると見込まれる。

クラウドベースソリューションへの需要拡大

日本におけるクラウドコンピューティングへの移行が、動的アプリケーションセキュリティテスト市場を牽引している。組織がアプリケーションをクラウドへ移行する動きが加速する中、効果的なセキュリティテストの必要性が極めて重要となっている。クラウド環境は特有の課題をもたらし、これらの脆弱性に対処できる専門的な動的アプリケーションセキュリティテストツールを必要とする。最近のデータによると、日本のクラウドサービス市場は2025年までに200億ドル規模に達すると予測されており、セキュリティベンダーにとって大きな機会を示している。この傾向は、クラウドソリューションを採用する企業が増えるにつれ、動的アプリケーションセキュリティテストの需要が高まり、市場成長をさらに加速させる可能性を示唆している。

ソフトウェア品質保証への注目の高まり

日本ではソフトウェア品質保証への重視が高まっており、これが動的アプリケーションセキュリティテスト市場に影響を与えている。組織はセキュリティがソフトウェア品質の不可欠な要素であると認識し始めており、テスト手法の転換が進んでいる。開発プロセスの早期段階で脆弱性を特定しようとする企業が増える中、動的アプリケーションセキュリティテストをソフトウェア開発ライフサイクルに統合する動きが広まっています。企業がソフトウェアセキュリティ態勢全体の強化と侵害リスクの低減を図るにつれ、この品質保証への注力が動的アプリケーションセキュリティテストツールの導入を促進する見込みです。

市場セグメントの洞察

導入形態別:クラウドベース(最大)対ハイブリッド(最速成長)

日本の動的アプリケーションセキュリティテスト市場において、導入形態セグメントは主要な価値間で市場シェアが顕著に分散している。クラウドベースの導入は、アプリケーションセキュリティソリューション提供における拡張性と柔軟性が評価され、最大のセグメントとして浮上している。オンプレミスソリューションは依然として普及しているが、運用効率と費用対効果を高めるクラウド提供に徐々に押されつつある。成長傾向はハイブリッド導入モデルへの顕著な移行を示しており、この市場で最も急成長しているセグメントとなりつつある。この移行は、オンプレミスソリューションの制御性とクラウドサービスの俊敏性を両立させる「両方の長所」を求める企業によって推進されている。高度なセキュリティプロトコルと規制順守への需要の高まりが、進化するサイバー脅威に適応する組織の動向と相まって、この成長をさらに加速させている。

クラウドベース(主流) vs ハイブリッド(新興)

クラウドベース導入は、多様な顧客ニーズに対応するスケーラブルなソリューションを提供できるため、日本の動的アプリケーションセキュリティテスト市場を支配している。組織はクラウドサービスが提供するインフラコスト削減と更新の容易さを評価している。この導入形態は継続的インテグレーションと継続的デプロイメント(CI/CD)環境をサポートし、脆弱性の検出と修正を迅速化する。一方、ハイブリッド導入は急速に台頭しており、企業が既存のオンプレミスインフラを活用しつつクラウド機能を利用することを可能にします。この柔軟性は、セキュリティと運用要件のバランスを求める企業にとって魅力的です。ハイブリッドアプローチは、機密データをオンプレミスに保持しつつクラウドのスケーラビリティの恩恵を受けることで、多様なセキュリティニーズに効果的に対応します。

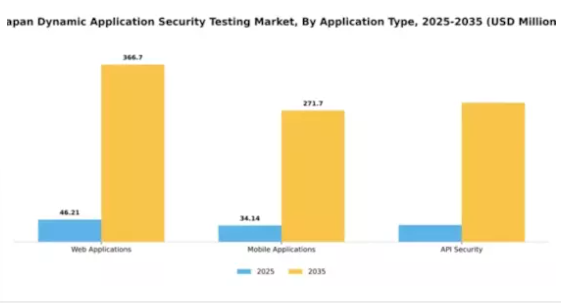

アプリケーションタイプ別:Webアプリケーション(最大)対APIセキュリティ(最速成長)

日本の動的アプリケーションセキュリティテスト市場は、アプリケーションタイプ間で多様な分布を示している。Webアプリケーションが市場を支配し、セキュリティ対策の導入を大きく牽引している。一方、デジタルエコシステムでの利用拡大が認められるAPIセキュリティは、目覚ましい市場シェアの成長を見せている。このダイナミックな変化は、新技術に適応する企業の進化するセキュリティニーズを浮き彫りにしている。成長傾向からは、モバイルソリューションを好む消費者の嗜好に後押しされ、モバイルアプリケーションへの需要が高まっていることが明らかである。企業はデジタルインタラクションを保護するため、APIセキュリティに多額の投資を行っている。これらのアプリケーションタイプの相互作用は、急速な技術進歩と市場におけるサイバー脅威の増大がもたらす課題に対処できる強化されたセキュリティプロトコルの緊急性を示している。

Webアプリケーション:支配的 vs. APIセキュリティ:新興

Webアプリケーションは、その広範な利用と固有の脆弱性から、日本の動的アプリケーションセキュリティテスト市場における支配的な存在であり、組織がそのセキュリティを優先させる要因となっている。一方、APIセキュリティはマイクロサービスやクラウドベースソリューションへの移行を反映し、重要なセグメントとして台頭している。企業が統合やデータ交換にAPIへの依存度を高めるにつれ、堅牢なAPIセキュリティメカニズムへの需要が増加している。このアプリケーションタイプの二極化は、市場が過渡期にあることを示しており、Webアプリケーションには従来の保護策が必要である一方、APIセキュリティソリューションは現代的なソフトウェアアーキテクチャに特有のリスクに対処する上で不可欠となっている。

エンドユーザー別:BFSI(最大)対医療(急成長)

日本のダイナミックアプリケーションセキュリティテスト市場において、BFSIセグメントが最大の市場シェアを占めています。これは金融取引の機密性から堅牢なセキュリティ対策が不可欠であることを反映しています。BFSIはサイバーセキュリティ対策に多額の投資を行い、コンプライアンス基準を満たしつつ、脅威に対する耐性を維持した運用フレームワークを確保しています。一方、ヘルスケア分野は現在シェアこそ小さいものの、デジタル医療サービスの拡大とデータ保護ニーズの高まりにより需要が急増している。成長トレンドでは、規制圧力とサイバーリスクの増大を背景にBFSIが主導権を維持すると予測される。しかし、医療データへのサイバー攻撃増加と遠隔医療ソリューションの普及により、ヘルスケア分野が最速成長セクターとして台頭しつつある。データ侵害の急増を受け、医療分野の組織はセキュリティテストを優先課題と位置付け、アプリケーションセキュリティソリューションに対する堅調な需要を生み出している。

BFSI:主導的 vs. 医療:新興

BFSIセグメントは、機密性の高い金融データを保護するためのセキュリティプロトコルへの多額の投資が特徴であり、日本のダイナミックアプリケーションセキュリティテスト市場における主導的な存在となっている。厳格な規制と継続的なサイバー攻撃の脅威に直面する同セクターは、脆弱性から守るための包括的なテストソリューションを重視している。一方、医療分野は新たなデジタルヘルスソリューションにより急速に進化する新興市場である。遠隔医療や電子健康記録の普及に伴い、効果的なセキュリティ対策への需要が急増している。この動向は、医療分野が直面する特有の課題に対応しつつデータ保護規制への準拠を確保するアプリケーションセキュリティベンダーにとって、豊富な機会を生み出している。

テスト手法別:静的解析(最大)対動的解析(最速成長)

日本の動的アプリケーションセキュリティテスト市場では、テスト手法別の市場シェア分布から、開発ライフサイクルの早期段階で脆弱性を効率的に特定できる静的解析への強い選好が明らかです。静的解析は最大のシェアを維持しています。一方、動的解析は現在シェアは小さいものの、組織がアプリケーションのリアルタイムテストを優先するにつれ、急速に普及が進んでいます。テスト手法の成長傾向は、堅牢なセキュリティ対策への需要増加とサイバー脅威の台頭によって牽引されている。静的解析はCI/CDパイプラインへのシームレスな統合が可能で運用効率を高めるため、依然として主流である。対照的に動的解析は最も成長が速い分野と見なされており、企業が制御された環境で現実世界の攻撃をシミュレートできる自動テストツールの進歩によって成長を促進している。

静的解析(主流) vs. 動的解析(新興)

静的解析は日本の動的アプリケーションセキュリティテスト市場で主流の地位を占めており、その主な要因はソフトウェア開発の初期段階でセキュリティ脆弱性を検出できる能力にあり、これによりデプロイ後の修正に関連するコストを削減できる点にある。ソースコードを分析し、ソフトウェアが実行される前に潜在的な脅威を特定することで機能する。一方、動的解析は重要な勢力として台頭しつつある。組織がよりアジャイルな手法へ移行し、実行時テストを通じた継続的なセキュリティ評価を必要とするためである。この手法により、企業はアプリケーションがリアルタイムで動作する際にセキュリティ態勢を検証できる。そのため、迅速な開発サイクルが標準となっている市場において、その重要性はますます高まっている。

主要プレイヤーと競争環境

日本の動的アプリケーションセキュリティテスト市場は、技術進歩とサイバーセキュリティ重視の高まりによって形成される競争環境が特徴である。主な成長要因には、サイバー脅威の増加、規制順守要件、機密データ保護の必要性などが挙げられる。Veracode(米国)、Checkmarx(イスラエル)、Synopsys(米国)などの主要企業は、イノベーションとパートナーシップを活用して自社製品を強化する戦略的立場にある。これらの企業は、人工知能(AI)や機械学習などの先進技術をセキュリティソリューションに統合することに注力しており、これにより予防的セキュリティ対策を優先する競争環境が形成されている。

事業戦略面では、日本市場への対応強化のため事業活動の現地化を推進し、効率性向上のためのサプライチェーン最適化、事業拡大のための戦略的提携を加速している。市場は中程度の分散状態にあり、複数の主要企業が大きな影響力を保持している。この構造は多様なソリューションの提供を可能とし、既存企業と新興企業間の健全な競争を促進しながら、様々な顧客ニーズに対応している。

2025年10月、ベラコード(米国)は主要な日本のテクノロジー企業との提携を発表し、現地企業向けにカスタマイズされたアプリケーションセキュリティソリューションを強化した。この協業により、現地の専門知識と知見を活用し、特定の地域課題への対応においてベラコードの製品・サービスの有効性が向上することが期待される。こうした戦略的動きは、日本市場の固有の要件を理解し適応する姿勢を示している。

2025年9月、Checkmarx(イスラエル)はアプリケーションセキュリティプラットフォームの新バージョンをリリース。高度なAI機能を組み込み脆弱性検出を自動化した。この革新によりセキュリティ評価の効率性が向上し、組織は脆弱性をより迅速に特定・修正可能となる。AI駆動型ソリューションの導入は、業界全体における自動化と効率化への潮流を反映し、Checkmarxを市場における先進的なリーダーとして位置づけている。

2025年8月、Synopsys(米国)はアプリケーションセキュリティに特化した新研究開発センターを設立し、日本での事業基盤を拡大した。この戦略的投資は、Synopsysのイノベーションへの取り組みと、日本企業の進化するニーズに応える特化型ソリューション開発の意思を強調するものである。現地の人材と専門知識を育成することで、Synopsysは同地域における競争優位性の強化を目指す。

2025年11月現在、ダイナミックなアプリケーションセキュリティテスト市場における主要トレンドは、デジタル化、サステナビリティ、AI技術統合への強い焦点である。戦略的提携が競争環境を形作る傾向が強まり、企業は資源と専門知識を結集して包括的なソリューションを提供可能となっている。今後の展望として、競争優位性は従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行する可能性が高い。この変化は、これらの側面を優先する企業が、ますます複雑で要求の厳しい市場で成功する立場を強化することを示唆している。

業界動向

日本の動的アプリケーションセキュリティテスト市場では、最近いくつかの注目すべき進展が見られた。サイバーセキュリティ脅威の増加により、組織はアプリケーションセキュリティを優先するようになり、Synopsys、Veracode、Checkmarxなどの企業によるソリューションの導入が増加している。

特にSynopsysは2023年7月、脅威検出能力の向上を目的としたAI駆動機能の統合に焦点を当てたアプリケーションセキュリティプラットフォームの強化を発表した。同様にベラコードは2023年6月、ユーザーの脆弱性管理を簡素化する新機能をリリースし、競争環境におけるイノベーションを示した。M&A面では、HCLテクノロジーズが2023年4月にセキュリティ企業を買収しサイバーセキュリティ提供体制を強化。これは日本における堅牢なセキュリティソリューション需要の高まりと合致する動きである。

さらに日本政府は経済再生計画の一環として企業のサイバーセキュリティ強化策を推進しており、市場の重要性を浮き彫りにしている。過去数年間でこれらの企業の市場評価額は顕著に上昇し、サイバー脅威の激化と企業のアプリケーション保護ニーズの高まりが市場全体の成長を牽引している。日本のダイナミックな市場環境はセキュリティテスト分野における重要な進展を促進している。

将来展望

日本の動的アプリケーションセキュリティテスト市場 将来展望

日本の動的アプリケーションセキュリティテスト市場は、サイバーセキュリティ脅威の増加と規制コンプライアンス要求に牽引され、2024年から2035年にかけて20.83%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- リアルタイム脆弱性検出のためのAI駆動型テストツールの開発

- 継続的セキュリティ評価のためのサブスクリプション型モデルの拡大

- アプリケーションセキュリティ提供を強化するためのクラウドサービスプロバイダーとの提携

2035年までに、イノベーションと戦略的提携により市場は堅調に推移すると予想される。

市場セグメンテーション

日本の動的アプリケーションセキュリティテスト市場 エンドユーザー別展望

- BFSI

- ヘルスケア

- 小売

- ITおよび通信

- 政府

日本の動的アプリケーションセキュリティテスト市場 導入タイプ別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本の動的アプリケーションセキュリティテスト市場 アプリケーションタイプ別展望

- Webアプリケーション

- モバイルアプリケーション

- APIセキュリティ

日本の動的アプリケーションセキュリティテスト市場 テスト方法論別展望

- 静的解析

- 動的解析

- 対話型アプリケーションセキュリティテスト

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 オンプレミス

- 4.1.2 クラウドベース

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、アプリケーションタイプ別(百万米ドル)

- 4.2.1 ウェブアプリケーション

- 4.2.2 モバイルアプリケーション

- 4.2.3 APIセキュリティ

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 金融サービス

- 4.3.2 医療

- 4.3.3 小売

- 4.3.4 IT・通信

- 4.3.5 政府

- 4.4 情報通信技術、テスト手法別(百万米ドル)

- 4.4.1 静的解析

- 4.4.2 動的解析

- 4.4.3 対話型アプリケーションセキュリティテスト

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Veracode(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Checkmarx(イスラエル)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Synopsys(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Micro Focus(英国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBM(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Fortify(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 WhiteHat Security(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Contrast Security(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Veracode(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境