❖本調査資料に関するお問い合わせはこちら❖

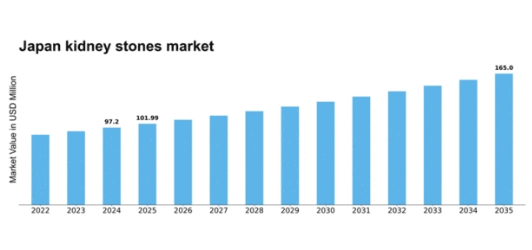

MRFRの分析によると、腎臓結石市場の規模は2024年に97.2百万米ドルと推定された。腎結石市場は、2025年の1億199万米ドルから2035年までに1億6500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.93%を示すと予測されている。

主要市場動向とハイライト

日本の腎臓結石市場は、意識の高まりと治療技術の進歩により顕著な成長を遂げている。

- 腎臓結石の発生率上昇が確認されており、国民の健康問題としての重要性が増している。

- 治療技術の進歩により患者の治療成果が向上し、利用可能な治療法の幅が広がっている。

- 生活習慣の改善による腎臓結石リスク低減に焦点を当てた予防医療が注目を集めている。

- 主な市場推進要因には、腎臓健康への意識の高まりと高齢化社会が挙げられ、これらは腎結石に関連するリスク要因を増大させている。

日本腎結石市場

CAGR

4.93%

市場規模と予測

2024年市場規模97.2 (百万米ドル)2035年市場規模165.0 (百万米ドル)CAGR (2025 – 2035)4.93%

主要企業

Boston Scientific (US), Medtronic (US), Johnson & Johnson (US), C.R. Bard (US), Cook Medical (US), Olympus Corporation (JP), Stryker Corporation (US), Terumo Corporation (JP), Karl Storz (DE)

日本の腎臓結石市場動向

日本の腎臓結石市場は現在、有病率の増加と医療技術の進歩が相まって顕著な発展を遂げている。肥満や食生活の変化といった生活習慣病の増加が、人口における腎臓結石の発生率上昇に寄与しているようだ。さらに、予防策や治療選択肢に対する認識の高まりが患者の行動に影響を与え、早期診断と介入につながっている可能性が高い。医療提供者が革新的な技術やツールを採用するにつれ、腎結石の管理はより効率的になり、患者の転帰改善が期待される。加えて、日本の規制環境は腎結石治療を目的とした新規療法や医療機器の導入を支援しているようだ。この規制枠組みは研究開発を促進し、医療専門家と業界関係者の連携を育んでいる。回復時間や不快感を最小限に抑える選択肢を求める患者が増える中、低侵襲手術への注目が高まっていることも治療パラダイムを変革する可能性がある。全体として、腎臓結石市場は成長の兆しを見せており、患者中心のアプローチと技術的進歩を優先する医療の広範なトレンドを反映している。

腎臓結石の発生率上昇

生活習慣の変化や食習慣が原因で、日本における腎臓結石の有病率は上昇傾向にある。加工食品の消費増加や水分摂取量の減少といった要因がこの傾向に寄与している。認知度が高まるにつれ、より多くの個人が医療相談を求めるようになり、早期発見・早期治療につながっている。

治療技術の進歩

医療技術の革新が腎臓結石市場を変革している。レーザー砕石術や尿管鏡検査などの新技術が普及し、患者に低侵襲な選択肢を提供している。これらの進歩は治療効果を高めるだけでなく、回復期間の短縮にも寄与している。

予防医療への焦点

腎臓結石管理における予防策の重要性が高まっている。水分補給や食事改善を促進する教育活動が注目を集めている。この予防的アプローチは結石発生率の低下につながり、総合的な健康管理への移行を反映している。

日本の腎臓結石市場を牽引する要因

医療費支出の増加

日本の医療費支出増加も腎臓結石市場に影響を与える要因である。政府が医療に割く資源が増えるにつれ、腎臓結石に対する先進的な治療選択肢や技術の普及も相応に拡大している。日本の医療システムが患者ケアと治療成果の向上に注力する姿勢は、この分野の研究開発資金増加につながる可能性がある。さらに、2025年までに医療費がGDPの約10%に達すると予測されることから、腎臓結石市場は革新的治療法や予防策へのアクセス拡大の恩恵を受ける可能性がある。この財政的コミットメントは、官民連携を促進し、腎臓結石の負担軽減を目指す新たな治療法や教育イニシアチブの開発を後押しするかもしれない。

生活習慣と食習慣の変化

日本国民の生活習慣と食習慣の変化は、腎結石市場に影響を与える可能性が高い。野菜や魚を豊富に含む伝統的な日本食は、加工食品や糖分の多い西洋化された食習慣に徐々に置き換わりつつある。この食習慣の変化は、肥満率の増加や腎結石に関連するその他のリスク要因の増加に寄与する可能性がある。こうした食習慣の影響に対する認識が高まるにつれ、サプリメントや特別食など腎臓の健康を促進する製品への需要が相応に生じる可能性がある。腎結石市場では、食事調整によるリスク軽減を求める消費者向けの製品提供が増加する見込みである。さらに、より健康的な食習慣を促進する公衆衛生キャンペーンが市場の成長をさらに後押しする可能性がある。

腎臓健康への意識の高まり

日本における腎臓健康への意識の高まりは、腎結石市場にとって重要な推進力となっている。政府機関や非営利団体による啓発キャンペーンや健康増進活動により、腎結石の予防と管理に関する理解が深まっている。この意識は生活習慣の選択に影響を与え、より健康的な食事や水分補給習慣の採用を促す可能性が高い。その結果、腎結石市場における予防策や治療法の需要は増加すると予想される。さらに、日本国民の健康とウェルネスへの関心の高まりは、医療ソリューションへの投資意欲の増大につながり、市場成長を促進する可能性がある。腎臓結石市場では、腎臓の健康と予防戦略に関する消費者教育を目的とした製品提供が顕著に増加する見込みである。

高齢化とリスク要因の増加

日本の高齢化は腎臓結石市場に影響を与える重要な要素である。加齢に伴い、様々な生理的変化や併存疾患により腎臓結石を発症するリスクは増加する傾向にある。日本の人口構成において大きな割合を占める高齢者層は、腎臓結石の既知のリスク要因である肥満や糖尿病などの症状を経験することが多い。最近の統計によれば、日本の60歳以上の成人の約20%が生涯に少なくとも一度は腎結石を経験している。この人口動態の傾向は、腎結石市場において効果的な治療選択肢と予防策への需要が高まっていることを示唆している。その結果、医療提供者や製薬会社は、高齢者のニーズに合わせた標的療法や教育リソースの開発に注力し、市場での存在感を拡大する可能性がある。

診断ツールの技術革新

診断ツールの技術進歩は、腎結石市場形成において極めて重要な役割を果たすと予想される。非侵襲的画像診断技術や高度な臨床検査などの革新により、腎結石診断の精度と迅速性が向上した。これらの進展により医療従事者は腎結石をより効果的に特定でき、タイムリーな介入と良好な患者転帰につながっている。診断プロセスへの人工知能(AI)の統合は、腎結石関連リスク因子の特定効率をさらに高める可能性がある。診断能力の向上に伴い、高度な診断機器やサービスへの需要増加により、腎結石市場は拡大が見込まれる。この傾向は早期発見や予防戦略を促進し、最終的に人口における腎結石の発生率低下につながる可能性がある。

市場セグメントの洞察

腎結石市場タイプ別インサイト

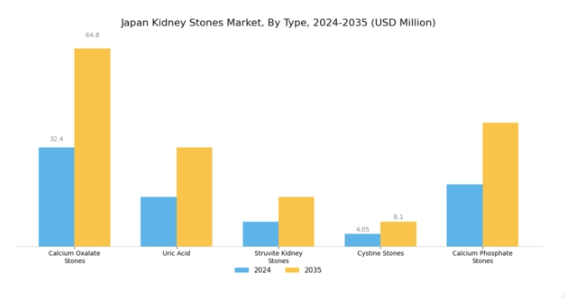

日本の腎結石市場は多様なタイプ別セグメンテーションが特徴であり、各種結石の有病率や治療アプローチを理解する上で重要な役割を果たす。本市場は、食習慣・肥満率の増加・都市型生活様式と深く関連する腎結石発生率の上昇に大きく影響を受けている。

主要な腎結石タイプの中でも、シュウ酸カルシウム結石は最も一般的なタイプとして顕著な位置を占め、日本の症例の大部分を占める。その形成は、シュウ酸摂取量の増加や水分摂取量の減少といった要因によって引き起こされることが多く、これらは日本人集団における観察傾向である。

一方、尿酸結石も重要であり、食習慣や生活様式の変化により日本で増加傾向にあるメタボリックシンドロームなどの疾患と関連している。これは食事選択に関する認識と予防策の必要性を浮き彫りにしている。

ストルバイト結石は頻度は低いものの、尿路感染症との関連性から特異的な領域を形成する。医療機関で治療を求める患者数に相当な影響を与えうる。シスチン結石は特定の遺伝性疾患に認められ、頻度は低いものの、長期管理や遺伝カウンセリングへの影響からこの領域において依然として重要である。

最後に、シュウ酸カルシウム結石と併発する可能性のあるリン酸カルシウム結石は、尿pHに関連する特有の形成メカニズムにより治療戦略を複雑化させる。日本腎臓結石市場は、国民の腎臓健康への意識向上と医療技術の進歩による治療選択肢の拡大を背景に、有望な成長可能性を示している。

腎結石市場 治療タイプ別インサイト

日本腎結石市場の治療タイプセグメントは、地域における腎結石発生率の増加に対処する上で重要な役割を担っている。食生活の変化や高齢化などの要因により、日本では腎結石症例が著しく増加している。薬剤は疼痛管理や新たな結石形成の予防に不可欠であり、患者が好む非侵襲的治療法を提供する。

体外衝撃波砕石術(ESWL)は結石を粉砕する効果に優れ、非侵襲性と比較的短い回復期間から医師の間で広く採用されている。一方、尿管鏡検査は結石を直接摘出する手法であり、大型結石や閉塞性結石の治療に不可欠な直接的なアプローチを提供する。

経皮的腎結石摘出術は複雑な症例、特に大型結石の治療において重要であり、病院環境での有効性が注目されています。治療選択肢への認識の高まりと技術の進歩が市場成長を継続的に牽引しており、日本の腎結石治療環境において医療提供者が患者ケアと治療成果を向上させる数多くの機会を提供しています。

腎臓結石市場における診断の洞察

日本腎臓結石市場の診断分野は、結石の存在と重症度を特定する様々な手法を活用し、結石の早期発見と治療において重要な役割を果たしている。超音波検査は非侵襲性と全年齢層への安全性が評価され、特に高齢化が進む日本において有用性が高まっている。

静脈性腎盂造影(IVP)は、技術進歩により使用頻度は低下しているものの、尿路の詳細な画像を提供する標準的手法として残っている。CTスキャンの利用は著しい成長を見せており、精密な画像提供により正確な診断と効果的な治療計画を可能にしている。

X線技術は古い手法ながら、特に日常的な評価において依然として重要性を保持している。全体として、これらの診断手法は技術進歩と人口における腎結石発生率の増加に後押しされ、日本腎結石市場が患者のニーズに効果的に対応する能力を総合的に高めている。

これらの診断ツールの継続的な進化と医療現場への統合は、この分野における成長の課題と機会の両方を示しており、業界における持続的な投資と革新の必要性を強調している。

日本腎結石市場の主要プレイヤーと競争状況

日本腎臓結石市場の競争環境は、革新的な製品提供と戦略的提携を通じて市場シェア拡大を目指す多様な企業群によって特徴づけられる。本市場は、腎臓結石の増加傾向、医療費支出の拡大、日本人における泌尿器健康への意識向上など、様々な要因の影響を受けている。

日本が人口高齢化という人口動態の変化に直面する中、腎臓結石に対する効果的な治療法の需要は増加すると予想される。このため、各社は先進的な治療法を導入し、最先端技術を活用することで、この成長市場を捉えようとしている。研究開発に注力する国内外のプレイヤーが混在することで競争は激化しており、医療提供者と患者双方に向けた改善された管理オプションの提供を目指している。

中外製薬は、治療プロトコルの強化と患者ケアに主眼を置き、日本腎結石市場において重要な存在感を確立している。同社の強みは、確固たる研究能力と日本の医療環境に対する包括的な理解にある。中外製薬は、腎結石の管理と関連合併症への対処を目的とした新規治療薬の開発において顕著な進展を遂げている。

革新的なソリューションによる患者アウトカムの改善への取り組みが、日本の医療専門家にとって信頼できる選択肢としての地位を確立している。数十年にわたり築き上げられた強力なブランド評価と信頼により、中外製薬は競争優位性を維持し、日本の腎結石治療市場における主要プレイヤーとしての地位を固めている。

ファイザーは、泌尿器疾患に特化した医薬品ポートフォリオと医療サービスで知られる、日本腎臓結石市場におけるもう一つの有力企業である。同社の主要製品には、広範な臨床研究と試験に裏打ちされた腎臓結石の予防・治療を目的とした革新的医薬品が含まれる可能性がある。ファイザーの日本市場における存在感は、医薬品分野における卓越性への長年の取り組み、経験豊富な人材、流通網と市場浸透力を強化する戦略的提携によって支えられている。

主要企業と競争環境

日本の腎臓結石市場における競争環境は、革新性、戦略的提携、地域拡大が融合した特徴を有している。主な成長要因には、腎臓結石の有病率増加、低侵襲手術技術の進歩、患者中心の医療への重視の高まりが挙げられる。ボストン・サイエンティフィック(米国)、オリンパス株式会社(日本)、メドトロニック(米国)などの主要企業は、それぞれの事業戦略を通じて市場環境を積極的に形成している。ボストン・サイエンティフィック(米国)は特に砕石装置における製品革新を重視し、オリンパス株式会社(日本)は強固な現地基盤を活かし、カスタマイズソリューションによる市場シェア拡大を図る。メドトロニック(米国)はデジタルトランスフォーメーション戦略を推進し、先進技術を治療プロトコルに統合。これら全体が継続的改善の文化醸成と市場ニーズへの迅速な対応を促し、競争環境に影響を与えている。

これらの企業が採用する主要な事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーンの最適化が含まれる。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開しているが、C.R.バード(米国)やストライカー(米国)といった主要企業の総合的な影響力が、イノベーションと品質向上を促す競争環境を形成している。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大手企業はリソースを活用して主要セグメントを支配している。

2025年10月、ボストン・サイエンティフィック(米国)は結石破砕効率を向上させる新鋭砕石システムの発売を発表した。この戦略的展開は製品ポートフォリオを強化するだけでなく、技術革新のリーダーとしての地位を確立し、日本市場でのシェア拡大につながる可能性がある。同システムの導入は低侵襲手術への需要増大に対応するものであり、進化する患者ニーズへの積極的アプローチを反映している。

2025年9月、オリンパス株式会社(日本)は、泌尿器科医向け最新内視鏡技術トレーニングプログラムの強化を目的に、国内病院との提携を拡大した。この取り組みは、市場での存在感を強化するだけでなく、自社製品を効果的に活用できる熟練医療従事者のコミュニティ形成を促進し、採用率向上につながる点で極めて重要である。こうした提携は教育・支援へのコミットメントを示しており、顧客ロイヤルティとブランド認知度の向上につながる可能性がある。

2025年8月、メドトロニック(米国)は腎臓結石管理における患者転帰改善を目的とした新たなAI駆動型分析プラットフォームを発表した。この開発は医療分野におけるデータ駆動型意思決定への移行を示す点で特に注目に値し、治療プロトコルの革新をもたらす可能性がある。AIを製品群に統合することで、メドトロニック(米国)は技術革新の最前線に立つ立場を確立し、市場における競争優位性の強化が期待される。

2025年11月現在、腎結石市場における最新トレンドは、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が市場構造を形成し、製品開発と市場展開を強化する協業を促進している。競争上の差別化は、従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、これらの側面を優先する企業が、ますます複雑で要求の厳しい市場で成功する可能性が高まることを示唆している。

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 化学品・材料、種類別(百万米ドル)

- 4.1.1 シュウ酸カルシウム結石

- 4.1.2 尿酸

- 4.1.3 ストルバイト腎結石

- 4.1.4 シスチン結石

- 4.1.5 リン酸カルシウム結石

- 4.2 化学薬品および材料、治療タイプ別(百万米ドル)

- 4.2.1 医薬品

- 4.2.2 体外衝撃波砕石術

- 4.2.3 尿管鏡検査

- 4.2.4 経皮的腎結石摘出術

- 4.3 化学薬品・材料、診断別(百万米ドル)

- 4.3.1 超音波検査

- 4.3.2 静脈性腎盂造影

- 4.3.3 CTスキャン

- 4.3.4 X線検査

- 4.3.5 その他

- 4.1 化学品・材料、種類別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学薬品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学薬品・材料分野における開発件数ベースの主要企業

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Boston Scientific(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Medtronic(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Johnson & Johnson(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 C.R. Bard(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Cook Medical(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Olympus Corporation(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Stryker Corporation(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 TERUMO株式会社(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Karl Storz (DE)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Boston Scientific(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖