❖本調査資料に関するお問い合わせはこちら❖

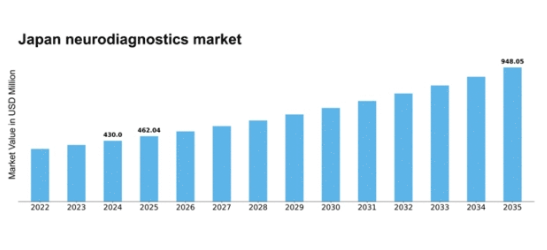

MRFRの分析によると、2024年の日本の神経診断市場規模は4億3000万米ドルと推定された。日本の神経診断市場は、2025年の4億6,203万米ドルから2035年までに9億4,805万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.45%を示すと予測されている。

主要市場動向とハイライト

日本の神経診断市場は、技術進歩と高齢化を背景に成長が見込まれています。

- 技術進歩により、神経診断市場における診断精度と効率性が向上しています。

- 日本における高齢化は、神経診断サービスとソリューションの需要増加に寄与しています。

- 市場で最大のセグメントは画像診断セグメントであり、最も成長が速いセグメントは電気生理学セグメントです。

- 主要な市場推進要因には、神経疾患の発生率上昇とメンタルヘルス問題への意識の高まりが含まれる。

日本神経診断市場

CAGR

7.45%

市場規模と予測

2024年市場規模430.0 (百万米ドル)2035年市場規模948.05 (百万米ドル)CAGR (2025 – 2035)7.45%

主要企業

Medtronic(米国)、Siemens Healthineers(ドイツ)、Philips(オランダ)、GE Healthcare(米国)、Natus Medical(米国)、NeuroWave(米国)、Compumedics(オーストラリア)、BrainScope(米国)

日本の神経診断市場動向

日本の神経診断市場は現在、技術の進歩と神経疾患への認識の高まりを背景に、顕著な進化を遂げている。人工知能(AI)と機械学習を診断ツールに統合することで、神経診断プロセスの精度と効率が向上している。さらに、高齢化が進む日本において加齢に伴う神経疾患が増加傾向にあることから、神経診断サービスの需要拡大が見込まれる。この人口動態の変化は、増大する医療ニーズに対応するための革新的なソリューションを必要としており、神経診断市場の堅調な将来性を示唆している。加えて、日本政府は医療分野の研究開発を積極的に推進しており、これが新たな神経診断装置や技術の導入につながる可能性がある。学術機関と産業プレイヤー間の連携は、イノベーションを促進する環境を育んでいるようだ。その結果、神経診断市場は成長の兆しを見せており、既存企業と新規参入企業の双方に潜在的な機会が存在する。個別化医療と患者中心ケアへの注力は、より個別化された神経診断アプローチへの移行を示唆し、患者の治療成果全体を向上させている。

技術的進歩

神経診断市場では、特に画像技術と自動車診断ツールにおいて急速な技術的進歩が起きている。高解像度MRIや先進的なEEGシステムなどの革新は診断精度を高め、医療提供者が神経疾患をより効果的に特定することを可能にしている。この傾向は、より高度で信頼性の高い診断方法への移行を示唆している。

高齢化

日本の高齢化は神経診断市場に大きな影響を与えている。高齢者の増加に伴い、加齢に伴う神経疾患の有病率も上昇している。この人口動態の傾向は神経診断サービスの需要拡大を示しており、医療システムは増加する需要に対応するため能力の適応と拡充を迫られている。

政府の取り組み

日本政府は、イノベーションと研究を促進する様々な施策を通じて神経診断市場を積極的に支援している。医療技術開発への資金提供や官民連携は、先進的な神経診断ツールの普及を促進する見込みである。こうした施策は患者ケアと治療成果の向上につながる可能性がある。

日本の神経診断市場を牽引する要因

メンタルヘルスへの意識の高まり

日本におけるメンタルヘルス問題への意識が顕著に高まっており、これが神経診断市場を牽引している。公的キャンペーンや教育施策により、うつ病や不安障害などの精神疾患に対する支援を求める個人が増加している。この意識の高まりは、医療提供者が精神疾患に対する包括的な評価を提供しようとする中で、神経診断サービスの需要拡大につながる可能性が高い。より多くの個人が自身の精神状態を理解するために神経診断評価を求めるにつれ、市場は約6%の成長率を示す可能性がある。この傾向は、神経診断をメンタルヘルスケアに統合することの重要性を強調し、市場範囲の拡大につながっています。

研究開発への投資

日本の医療分野における研究開発(R&D)への投資は、神経診断市場に大きな影響を与えています。政府や民間企業は、神経画像診断や電気生理学的技術を含む先進的な診断技術の開発に多額の資金を投入しています。2025年には医療技術分野の研究開発費が1兆円に達すると予測され、その相当部分が神経診断学に充てられる見込みである。この資金流入はイノベーションを促進し、より正確で効率的な診断ツールの導入につながる可能性が高い。その結果、新技術の出現により診断能力が向上し、患者の治療成果が改善されることで、神経診断学市場は加速的な成長を遂げるかもしれない。

医療分野における技術統合

日本における医療システムへの先端技術統合は、神経診断市場を牽引する重要な要素である。人工知能(AI)や機械学習などの革新技術が診断精度と効率向上のために活用されつつある。病院や診療所では神経診断プロセスの効率化を目的にこれらの技術を導入しており、患者アウトカムの改善とコスト削減につながる可能性がある。医療提供者が診断能力を最適化するためにこれらの技術を活用するにつれ、市場は約7%の成長が見込まれています。この傾向は、神経診断においてよりデータ駆動型のアプローチへの移行を示しており、日本の神経学的評価の風景を変革する可能性があります。

神経疾患の発生率上昇

日本における神経疾患の増加傾向は、神経診断市場の主要な推進要因です。アルツハイマー病、パーキンソン病、てんかんなどの疾患がより一般的になりつつあり、認知症だけで約460万人が罹患していると推定されています。この増加傾向は、これらの疾患の早期発見と効果的な管理を促進するための高度な診断ツールを必要としています。人口の高齢化に伴い、神経診断サービスの需要は増加すると予想され、年間約8%の市場拡大につながる可能性があります。医療提供者が神経疾患の増加する負担に対処するための革新的な解決策を求める中、神経診断市場はこの傾向から恩恵を受ける立場にある。

診断技術革新に対する規制支援

革新的な診断ソリューションに対する規制支援は、日本の神経診断市場形成において重要な役割を果たしている。医薬品医療機器総合機構(PMDA)は新規診断ツールの承認を積極的に推進しており、これによりメーカーは新技術への投資を促進されている。この支援的な規制環境は、先進的な神経診断機器の導入を加速させ、市場内の競争と革新を促進する可能性が高い。その結果、新製品が市場に参入するにつれて神経診断市場は約5%の成長軌道をたどる可能性があり、診断環境全体が強化され、必須の神経診断サービスへのアクセスが改善される見込みである。

市場セグメント分析

製品タイプ別:臨床診断機器(最大)対 診断用画像システム(最速成長)

日本の神経診断市場において、製品タイプ別の市場シェア分布を見ると、臨床診断機器が最大の割合を占め、市場全体の動向に大きく影響している。この優位性は、様々な臨床現場での広範な応用により、神経疾患に関する重要な知見を提供していることに起因する。一方、診断用画像システムは技術進歩と神経疾患の増加を背景に最も成長が速いセグメントと位置付けられる。早期診断需要の高まりや画像技術の向上といった要因が、この分野の急速な拡大に寄与し、地域全体の医療提供者の能力向上に貢献している。

臨床診断機器(支配的) vs. 診断用画像システム(新興)

臨床診断機器は、正確かつ迅速な診断を提供する中核的役割を担い、神経疾患症例における初期評価手段として頻繁に用いられる特徴を持つ。医療施設における確固たる存在感は高い使用率につながり、信頼性の高い診断ソリューションへの継続的な需要によって支えられている。一方、診断用画像システムは、MRIやCTスキャンなどの先進技術を統合した包括的な患者評価手段として重要なセグメントとして台頭している。画像精度の向上と非侵襲的検査の組み合わせが、健康意識の高まる人口層に対応する臨床現場での導入を促進している。

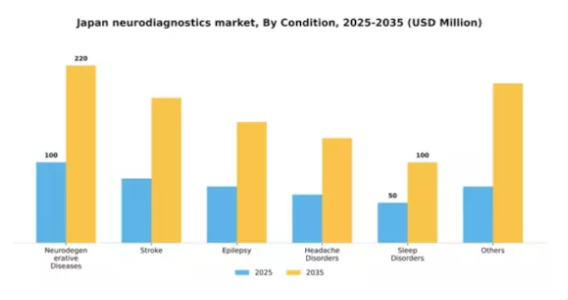

疾患別:神経変性疾患(最大) vs. 脳卒中(最速成長)

疾患別市場シェア分布では、アルツハイマー病やパーキンソン病などの疾患増加を背景に、神経変性疾患が最大のシェアを占める。次いで脳卒中とてんかんが大きな割合を占めるが、その差は大きい。頭痛障害と睡眠障害は中程度のシェアを示し、「その他」カテゴリーには様々な認知度の低い疾患が含まれ、市場全体では小規模な割合を占める。本セグメントの成長傾向は、診断ツールの技術進歩や神経変性疾患への認知度向上など複数の要因に影響される。日本における高齢化は、脳卒中や認知症関連疾患の成長をさらに加速させている。さらに、てんかんや睡眠障害に対する新興治療法や早期診断能力が本セグメントの拡大を推進しており、これらの疾患における堅調な将来の成長軌道を示唆している。

神経変性疾患:主流 vs. 脳卒中:新興

神経変性疾患は、診断精度向上に向けた多額の研究投資と技術革新が特徴の、日本神経診断市場における主流セグメントに位置づけられる。アルツハイマー病などの疾患は、高齢化社会への重大な影響から優先的に研究が進められている。一方、脳卒中は、タイムリーな介入を強調する公衆衛生キャンペーンの強化により急成長する新興セグメントである。高度な画像診断技術の開発は脳卒中診断をさらに推進しており、医療提供者にとって重要な投資領域となっている。両者の成長の乖離は、神経変性疾患がもたらす危機への対応の緊急性と、脳卒中管理の急速な進歩を同時に認識させるものである。

エンドユーザー別:病院・外科センター(最大)対 神経科センター(最速成長)

日本の神経診断市場では、エンドユーザー間の市場シェア分布に顕著な多様性がみられる。病院・外科センターが最大のセグメントを占め、神経診断手技・機器の全体需要に大きく寄与している。診断検査室・画像診断センターも技術進歩による診断精度向上を背景に相当なシェアを有する。神経疾患の増加と専門医療ニーズの高まりを背景に、神経学センターは急速に存在感を増し、最も成長率の高いセグメントの一つとなっている。エンドユーザーセグメントの成長傾向は、より専門性の高い医療施設への移行を示している。認知症やてんかんなどの神経疾患の有病率上昇が、包括的な神経診断サービスの需要を牽引している。さらに、神経画像技術の進歩と早期診断への重視の高まりが、神経学センターや外来診療センターの拡大をさらに促進し、医療環境における主要プレイヤーとしての地位を確立させている。

病院・外科センター(主流) vs 神経学センター(新興)

病院・外科センターは、日本神経診断市場において主要なエンドユーザーセグメントである。その背景には、広範なインフラと先進的な神経診断技術へのアクセスが挙げられる。これらの施設は最先端の画像診断・モニタリングシステムを備え、正確な診断と効果的な治療計画を可能にしている。一方、神経疾患に特化した診療を提供する神経学センターは、専門医療への需要増に対応する重要なプレイヤーとして台頭している。これらのセンターは、個別化された神経診断サービスと革新的な治療アプローチを通じて患者アウトカムの向上に注力しており、神経診断の未来の中核を担う存在となりつつある。

主要企業と競争環境

日本の神経診断市場は、技術進歩と精密診断ツールへの需要増大を背景に、活発な競争環境が特徴である。メドトロニック(米国)、シーメンス・ヘルスインアーズ(ドイツ)、フィリップス(オランダ)といった主要企業が最前線に立ち、各社独自の戦略で市場での存在感を高めている。メドトロニック(米国)は先進的な神経刺激装置の開発を通じたイノベーションに注力する一方、シーメンス・ヘルスインアーズ(ドイツ)は診断画像におけるデジタルトランスフォーメーションとAI統合を重視。フィリップス(オランダ)は製品ライン拡充と患者アウトカム改善のため積極的に提携を推進しており、技術的高度化と患者中心ソリューションを優先する競争環境を形成している。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開している。しかし大手企業は資源を活用して業務最適化とイノベーション推進を図るため、その影響力は絶大である。この競争構造は、中小企業がニッチ市場や専門技術に特化することで成長できる環境を育んでいる。

2025年10月、メドトロニック(米国)はAIアルゴリズムを統合してんかん診断精度を向上させる新神経診断プラットフォームを発表。この戦略的展開は、同社を革新的ソリューションのリーダーとして位置付けるだけでなく、神経学分野における精密診断ツールの需要増大に対応する重要な動きである。AI統合は患者アウトカムの改善と臨床ワークフローの効率化が期待され、メドトロニックの競争優位性を強化する。

同様に、2025年9月にはシーメンス・ヘルスインアーズ(ドイツ)が、日本の主要医療提供者との提携を発表し、最先端の神経画像診断施設の開発を進めている。この協業は、シーメンスが日本市場での存在感を拡大しつつ、先進的診断技術へのアクセス向上に取り組む姿勢を示すものである。こうした戦略的提携は、地域におけるイノベーション促進と医療提供の改善に不可欠である。

2025年8月、フィリップス(オランダ)は日本の地方部における神経診断サービスのアクセス向上を目的とした携帯型EEG装置の新製品ラインを発表した。この取り組みは、医療格差の解消と市場拡大を目指すフィリップスの戦略を反映している。携帯型ソリューションに注力することで、フィリップスはより広範な顧客基盤を獲得し、神経診断市場における競争的優位性を強化する見込みである。

2025年11月現在、神経診断市場における主なトレンドは、デジタル化・持続可能性・AI技術統合への顕著な移行である。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有可能となっている。今後、競争の差別化は価格競争よりもイノベーションと技術に重点を置く方向に進化すると予想される。サプライチェーンを確実に強化し、最先端ソリューションを提供できる企業が、この急速に進化する市場におけるリーダーとして台頭する可能性が高い。

業界動向

日本神経診断市場ではここ数ヶ月、GEヘルスケアや日本光電といった主要企業が現地ニーズに合わせた製品ラインアップを拡大するなど、大きな進展が見られた。2023年9月にはメドトロニックが神経疾患患者の治療成果向上を目的とした神経刺激装置の改良を発表し、市場浸透の促進が期待されている。

さらに2023年8月には、シーメンス・ヘルスインアーズが日本の医療環境向けに特別設計された画期的な神経画像診断ソリューションを発表。これは日本の個別化医療への重点と合致する。M&A面では、2023年7月にアドバンスト・ブレイン・モニタリングがブレインスコープとの技術統合強化に向けた戦略的提携を締結し、信頼性の高いビジネスニュース媒体で広く報じられた。

さらに、日本神経診断市場は研究開発投資の増加により成長を促進されており、神経疾患の有病率上昇と高齢化を背景に市場規模の拡大が見込まれる。ここ数年、睡眠モニタリング技術革新を目的としたクリーブランド・メディカル・デバイスとニューロウェーブ・システムズの提携など、合弁事業の顕著な増加が確認されている。技術の継続的進化が、日本国内の神経診断分野においてダイナミックで競争的な環境を形成している。

将来展望

日本神経診断市場 将来展望

日本の神経診断市場は、技術進歩、神経疾患の増加、医療投資の拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.45%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 在宅使用向け携帯型神経診断装置の開発

- 診断精度向上のためのAIアルゴリズム統合

- 遠隔地へのテレ神経診断サービスの拡大。

2035年までに、神経診断市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本神経診断市場 エンドユーザー別展望

- 病院および外科センター

- 診断検査室および画像診断センター

- 神経学センター

- 外来診療センター

- 研究機関および学術機関

日本神経診断市場 疾患別展望

- 神経変性疾患

- 脳卒中

- てんかん

- 頭痛障害

- 睡眠障害

- その他

日本神経診断市場 製品タイプ別展望

- 診断用画像システム

- 臨床診断機器

- 試薬・消耗品

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 建設、製品タイプ別 (百万米ドル)

- 4.1.1 診断用画像システム

- 4.1.2 臨床診断機器

- 4.1.3 試薬および消耗品

- 4.2 建設、疾患別(百万米ドル)

- 4.2.1 神経変性疾患

- 4.2.2 脳卒中

- 4.2.3 てんかん

- 4.2.4 頭痛障害

- 4.2.5 睡眠障害

- 4.2.6 その他

- 4.3 建設、エンドユーザー別(百万米ドル)

- 4.3.1 病院および外科センター

- 4.3.2 診断検査室および画像診断センター

- 4.3.3 神経学センター

- 4.3.4 外来診療センター

- 4.3.5 研究室および学術機関 5

- 4.1 建設、製品タイプ別 (百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 建設分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Medtronic(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Siemens Healthineers(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Philips(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 GE Healthcare(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Natus Medical(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 NeuroWave(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Compumedics(オーストラリア)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 BrainScope(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Medtronic(米国)

- 5.1 競合状況