❖本調査資料に関するお問い合わせはこちら❖

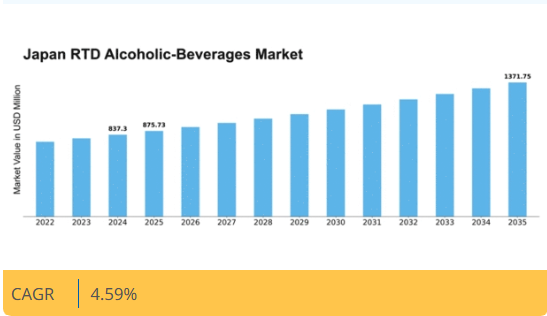

MRFRの分析によると、RTDアルコール飲料市場の規模は2024年に8億3730万米ドルと推定された。RTDアルコール飲料市場は、2025年の8億7573万米ドルから2035年までに13億7175万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.59%を示すと予測されている。

主要市場動向とハイライト

日本のRTD(飲める状態)アルコール飲料市場は、健康志向と革新的な製品へのダイナミックなシフトを経験している。

- 健康志向の製品が注目を集めており、消費者が飲料選択においてウェルネスを優先する傾向が強まっている。

- フレーバーの革新が製品開発を牽引しており、ユニークでエキゾチックな風味が冒険心のある消費者にアピールしている。

- 市場で最大のセグメントはRTDカクテルであり、最も成長が速いセグメントはハードセルツァーである。

- 利便性への需要の高まりと消費者の嗜好の変化が、市場成長を牽引する主要な要因である。

日本RTDアルコール飲料市場

CAGR

4.59%

市場規模と予測

2024年市場規模837.3 (百万米ドル)2035年市場規模1371.75 (百万米ドル)CAGR (2025 – 2035)4.59%

主要企業

Anheuser-Busch InBev (BE), Diageo (GB), Heineken (NL), Constellation Brands (US), Pernod Ricard (FR), Molson Coors Beverage Company (US), Brown-Forman (US), Asahi Group Holdings (JP)

日本のRTDアルコール飲料市場の動向

日本のRTDアルコール飲料市場は現在、消費者の嗜好の変化と革新的な製品提供を特徴とするダイナミックな変革期を迎えています。多くの消費者の忙しいライフスタイルに応える利便性と即飲性への志向の高まりが市場に影響を与えているようです。この傾向は、消費者がより多様で高品質な体験を求める中、ユニークなフレーバーやプレミアム素材の人気が高まっていることでさらに後押しされています。さらに、健康志向の高まりを受け、メーカーは低カロリー・低アルコール製品の展開を模索しており、これは健康と節度を重視する社会全体の潮流を反映している。加えて、日本の規制環境は変化しつつあり、課税や流通に関する法改正の可能性がRTDアルコール飲料市場に影響を与える可能性がある。市場がこうした変化に適応する中、企業は環境意識の高い消費者を惹きつけるため、持続可能性や地産地消を強調したマーケティング戦略への投資を強化する見込みである。これらの要因が相互に作用することで、今後数年間の成功にはイノベーションと消費者エンゲージメントが不可欠となる、活気に満ちた競争環境が形成される見込みです。

健康志向商品の提供

RTDアルコール飲料市場では、健康志向製品への顕著な傾向が見られます。消費者は自身の健康目標に沿った選択肢をますます求めるようになり、低アルコール・低カロリー飲料の需要増加につながっています。この変化は節度ある責任ある消費への広範な動きを示しています。

フレーバーの革新

ユニークで多様なフレーバーへの需要が、RTDアルコール飲料市場を形作っている。メーカーは冒険心のある消費者を惹きつけるため、エキゾチックな原料や革新的な組み合わせを実験している。この傾向は、消費者の関心を引き付け売上を牽引する上で、フレーバーの多様性が重要であることを浮き彫りにしている。

持続可能性への焦点

持続可能性は、RTDアルコール飲料市場における消費者の重要な考慮事項となりつつある。ブランドは、リサイクル可能な包装の使用や地元産原料の調達など、環境に優しい取り組みを採用することで対応している。この環境責任への注力は、購入決定において持続可能性を優先する拡大する消費者層に共感を呼ぶ可能性が高い。

日本のRTDアルコール飲料市場の推進要因

変化する消費者嗜好

日本のRTDアルコール飲料市場は、特に若年層における消費者の嗜好の変化に大きく影響されている。ミレニアル世代とZ世代はユニークで多様な風味プロファイルをますます好むようになり、これがブランドの製品ラインの多様化を促している。この変化は、幅広い層にアピールする革新的なフレーバーやブレンドの導入に顕著に表れている。2025年には、フレーバー付きRTD飲料が市場総売上の40%以上を占めると予測されている。この傾向は、ブランドが消費者の変化する嗜好に適応することで成長の可能性を示しており、最終的にRTDアルコール飲料市場の将来像を形作るだろう。

Eコマースチャネルの成長

日本のRTDアルコール飲料市場では、消費者の購買習慣の変化を背景に、Eコマースチャネルへの顕著な移行が進んでいる。オンライン購入の利便性と幅広い商品へのアクセス可能性が相まって、デジタルプラットフォームを通じた販売が増加している。2025年には、EコマースがRTDアルコール飲料市場全体の売上高の約30%を占めると予測される。この傾向は、オンラインショッピング需要の高まりに対応するため、ブランドがオンラインでの存在感を強化し流通戦略を最適化する必要性を示唆している。ECの拡大が続く中、RTDアルコール飲料市場の競争環境は再構築される可能性が高い。

利便性への需要高まり

日本のRTDアルコール飲料市場では、利便性を重視した製品への需要が顕著に増加している。多忙な生活様式と外出先での消費傾向の増加により、消費者は最小限の準備で飲めるレディ・トゥ・ドリンク(RTD)製品を求めるようになっている。この変化は市場にも反映されており、利便性が成長の主要な推進力となっている。2025年には市場規模は約15億ドルに達すると予測され、その大きな部分は携帯性に優れ、手軽に飲める飲料の人気に起因する。消費者が利便性を優先する中、メーカーは進化する嗜好に応えるため製品ラインの革新と拡充を進め、これによりRTDアルコール飲料市場全体の魅力を高めていく見込みです。

ソーシャルメディアマーケティングの影響

日本のRTDアルコール飲料市場は、ソーシャルメディアマーケティングの台頭により変革的な影響を受けています。ブランドはInstagramやTikTokといったプラットフォームを活用し、特にこれらのプラットフォームで活発に活動する若年層消費者とのエンゲージメントを強化しています。このマーケティング戦略はブランド認知度を高めるだけでなく、消費者間のコミュニティ意識を育む。2025年までに、ソーシャルメディア主導のキャンペーンがRTDアルコール飲料市場におけるブランドエンゲージメントを25%増加させると予測されている。ブランドがソーシャルメディアの力を活用し続ける中、よりターゲットを絞った双方向的なマーケティング戦略が構築され、市場のさらなる成長を促進する見込みである。

規制変更とコンプライアンス

日本のRTDアルコール飲料市場は、製品提供や市場動向に重大な影響を与え得る進化する規制枠組みに直面している。表示、広告、アルコール度数に関する最近の規制変更により、メーカーはコンプライアンス確保のため戦略の適応を迫られている。この規制環境は課題を生み出す可能性がある一方、イノベーションと差別化の機会も提供する。2025年には、コンプライアンスと透明性への投資を行う企業が競争優位性を獲得し、より大きな市場シェアを獲得する可能性が予想される。業界がこれらの規制変更に対応する中で、RTDアルコール飲料市場はより責任ある情報に基づいた消費への移行が見込まれる。

市場セグメントの洞察

日本RTDアルコール飲料市場セグメントの洞察

日本RTDアルコール飲料市場セグメントの洞察

RTDアルコール飲料市場 製品タイプ別洞察

RTDアルコール飲料市場 製品タイプ別インサイト

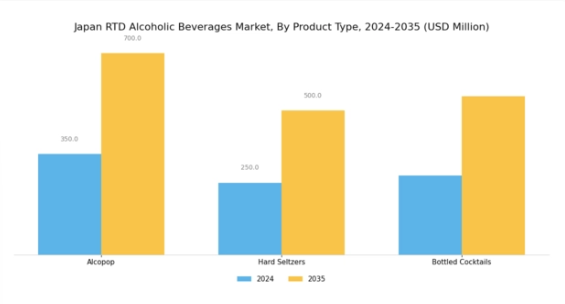

製品タイプセグメントでは顕著な変革が進行中であり、アルコポップ、ハードセルツァー、ボトルドカクテルが消費者の嗜好変化を反映する主要カテゴリーとして台頭している。低アルコール度数の甘味飲料をブレンドしたアルコポップは、利便性と愉しい飲酒体験を求める傾向を捉え、日本の若年層消費者の支持を獲得している。若年層は特に、この年齢層に響く魅力的なフレーバーを特徴とするアルコポップスの鮮やかなマーケティングとブランディングに惹かれている。

一方、ハードセルツァーは、消費者がより健康的なアルコール飲料を求める傾向から、日本だけでなく世界的に人気が急上昇している。低カロリーでグルテンフリー原料などの追加メリットを備えたハードセルツァーは、従来のビールや甘いカクテルに代わる爽やかな選択肢を求める健康志向の飲酒者を惹きつけている。さらに多様なフレーバープロファイルが幅広い層に受け入れられ、市場需要を押し上げている。ボトルドカクテルもまた、レディ・トゥ・ドリンク飲料における職人技の側面を体現し、独自の地位を確立。各種クラシックから革新的なフレーバーまで揃うこのプレミックスカクテルは、味を損なわずに利便性を提供する。

ボトル入りカクテルの魅力は、家庭でバー品質の体験を提供できる点にあり、これは社会動態やライフスタイルの変化に伴い日本市場で重要性を増している。その汎用性と手軽さは様々な場面で高い訴求力を発揮し、市場における存在感をさらに高めている。要約すると、製品タイプセグメントはアルコポップ、ハードセルツァー、ボトル入りカクテルが牽引するダイナミックな状況を示している。

各製品タイプは、アルコポップスの若々しく活気あるイメージから、ハードセルツァーの健康志向の訴求力、そしてボトルドカクテルの利便性と洗練性まで、異なる消費者ニーズに応えています。このセグメンテーションは消費者行動の広範なトレンドを反映しており、ブランドが革新を起こし成長する市場シェアを獲得する機会を提供しています。これらのセグメントが進化を続けるにつれ、市場の成長を牽引し消費パターンに影響を与えながら、将来の市場を形作る可能性が高いでしょう。

RTDアルコール飲料市場における包装形態の分析

RTDアルコール飲料市場における包装形態の分析

本市場は包装形態セグメント(ボトル、缶、その他)の影響を大きく受ける。ボトルは美的魅力で消費者を惹きつけ、プレミアム商品との関連性が強い一方、缶は携帯性に優れ、若年層やアウトドア愛好家に人気がある。特に都市部における移動中の消費の増加は、日本の消費者の現代的なライフスタイルに訴求する缶入りRTDアルコール飲料の需要を後押ししている。パウチやカートンなどその他の包装形態は、製品革新に貢献し、ユニークな飲酒体験を求めるニッチ市場に対応している。

環境に配慮した包装ソリューションの重要性が高まる中、多くのブランドが持続可能な素材を模索しており、市場動向を形作っている。その結果、包装業界は変化する消費者嗜好と環境問題に対応し、様々な包装形態における製品革新と成長機会を促進している。全体として、包装タイプセグメント内の多様性は、消費者の要求を満たすと同時に市場競争力を高める上で重要な役割を果たしている。

RTDアルコール飲料市場カテゴリー分析

RTDアルコール飲料市場カテゴリー分析

本市場はスピリッツベース、ワインベース、モルトベース飲料など多様なセグメンテーションが特徴的である。スピリッツベース飲料は、利便性と多様性を約束するレディ・トゥ・ドリンクカクテルへの消費者嗜好に牽引され、注目を集めている。このカテゴリーは社交の場やイベントに最適な提案を提供し、市場内での人気に貢献している。

ワインベースの選択肢も広く普及しており、日本料理とのペアリング需要の高まりを背景に、ワイン文化への嗜好が変化していることを反映している。プレミアムでユニークな味わいを求める傾向から、多様な層にアピールするワインベース製品のラインナップが急成長している。一方、モルトベース飲料は特に革新的で風味豊かな代替品を求める若年層を中心に市場を席巻している。このカテゴリーの重要性は、社交的な飲酒機会や軽めのアルコール飲料の消費傾向との相乗効果によりさらに増幅されている。

健康志向の高まりに伴い、低カロリー製品の導入機会は全カテゴリーにおいて魅力的な展望となり、最終的に市場の成長軌道を支える要因となっている。

RTDアルコール飲料市場の流通チャネル分析

RTDアルコール飲料市場における流通チャネルの洞察

流通チャネルは消費者のアクセスと購買行動を形作る上で極めて重要です。これらは大きくオントレードとオフトレードに分類されます。オントレードには主にバー、レストラン、パブなどの施設が含まれ、消費者は社交の場において飲料を楽しみます。活気ある環境でRTD(レディ・トゥ・ドリンク)製品を味わう体験を消費者が重視するにつれ、このセグメントの重要性は増しています。

一方、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームなどの小売店を含むオフトレードチャネルは、消費者が家庭で消費するRTD飲料を購入する利便性を提供している。電子商取引の成長はオフトレードセグメントにさらなる影響を与え、ブランドのリーチ拡大と消費者エンゲージメントの向上を可能にしている。日本の消費者は高品質製品を好む傾向が知られており、これが両チャネルにおける競争と革新を促進している。流通チャネルに基づくセグメンテーションは、企業が成長するために適応すべき変化する消費者動向と嗜好を反映している。

さらに、消費者がユニークな風味や高品質な製品を求めるプレミアム化への継続的な移行が市場動向に影響を与えており、市場全体においてオントレードとオフトレードの両チャネルの重要性を高めている。

主要プレイヤーと競争環境

日本のRTDアルコール飲料市場は、変化する消費者嗜好と利便性志向の高まりを背景に、ダイナミックな競争環境が特徴である。アンハイザー・ブッシュ・インベブ(BE)、ディアジオ(GB)、アサヒグループホールディングス(JP)などの主要プレイヤーは、戦略的取り組みを通じて市場形成に積極的に関与している。アンハイザー・ブッシュ・インベブ(BE)は、特にフレーバー付き飲料や低アルコール飲料分野におけるイノベーションと製品多様化に注力しており、これは健康志向の高まりに対応した戦略である。ディアジオ(GB)はプレミアム化とブランドストーリーテリングを重視し、豊富な製品ポートフォリオを活用して選り好みが激しい消費者の関心を引きつけている。アサヒグループホールディングス(日本)は、持続可能性と地産地消への経営的注力を強化しており、環境意識の高い市場セグメントに強く訴求している。これらの戦略は総合的に、消費者中心の製品提供と持続可能性を中核とする競争環境の形成に寄与している。

事業戦術面では、企業はコスト削減とサプライチェーン効率化のため製造の現地化を進めている。このアプローチは物流上の課題を軽減するだけでなく、市場需要への迅速な対応を可能にする。市場の競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。しかし、大手企業の影響力は絶大であり、彼らがトレンドや基準を設定すると、小規模企業がそれに追随する傾向がある。

2025年10月、アンハイザー・ブッシュ・インベブ(BE)は、柚子や抹茶といった日本の風味を特徴とした、日本市場向けの新たなレディ・トゥ・ドリンク(RTD)カクテルラインの発売を発表した。この戦略的動きは、現地の嗜好に応えるだけでなく、プレミアムなRTD製品の需要拡大というトレンドを捉える上で重要である。日本の伝統的な風味を取り入れることで、アンハイザー・ブッシュ・インベブ(BE)は現地消費者におけるブランド認知度と訴求力を高める可能性が高い。

2025年9月、ディアジオ(GB)は日本の大手飲料メーカーとの提携を発表し、新RTD製品ラインの共同開発に乗り出した。この協業は、現地の専門知識と流通網を活用して市場浸透力を高めるというディアジオの戦略を示すものだ。こうした提携は消費者の嗜好や規制要件への迅速な適応を可能にし、最終的に同社の市場競争力を強化する可能性がある。

2025年8月、アサヒグループホールディングス(日本)は2030年までにカーボンフットプリントを30%削減する取り組みを開始し、RTD製品向け環境に配慮した包装の導入を含む。この持続可能性への取り組みは世界的な潮流に沿うだけでなく、アサヒグループホールディングス(日本)を責任ある生産手法のリーダーとして位置づける。この取り組みの戦略的重要性は、環境意識の高い消費者を惹きつける可能性にあり、それによってブランドロイヤルティと市場シェアの向上につながります。

2025年11月現在、RTDアルコール飲料市場の競争動向は、デジタル化、サステナビリティ、AIなどの先進技術の統合によってますます特徴づけられている。複雑な市場動向を乗り切る上で協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術導入、サプライチェーンの信頼性へと進化する可能性が高い。この変化は、消費者の変化するニーズに応えるための俊敏性と対応力の重要性を浮き彫りにしている。

業界動向

日本のRTD(レディ・トゥ・ドリンク)アルコール飲料市場では、最近いくつかの注目すべき動きが見られた。2023年4月、アサヒグループホールディングスは、若年層消費者の高まる需要に応えるため、フルーツ風味のRTD飲料を特徴とする新製品ラインを発表した。サッポロホールディングスも健康志向の飲酒トレンドを背景に、低アルコール飲料の人気を取り込み、RTD製品のラインアップを拡大した。2023年6月には三菱食品が国際的なスピリッツブランドと提携し、RTD分野にユニークなフレーバーの組み合わせを導入、市場の多様性を高めた。さらにキリンホールディングスは、消費者のエコフレンドリー志向に応えるため、RTD製品の持続可能な包装への投資計画を発表した。

M&A動向では、2023年9月に大栄グループが中小RTDメーカーを買収し、市場地位強化と製品ライン拡充を図ったと報じられている。サントリーホールディングスやディアジオといった主要企業の市場評価は、幅広い消費者層に訴求する革新的なフレーバーとマーケティング戦略により、過去2年間で売上急増が報告され、好影響を受けている。この成長軌跡は、特に利便性と多様性を求める若年層を中心とした消費習慣の変化を反映している。

将来展望

日本のRTDアルコール飲料市場の将来展望

日本のRTDアルコール飲料市場は、進化する消費者嗜好と革新的な製品提供を原動力に、2024年から2035年にかけて年平均成長率(CAGR)4.59%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 都市部市場におけるプレミアムRTDカクテルの拡大。

- サステナビリティ重視の消費者を惹きつけるエコフレンドリーな包装ソリューションの開発。

- ブランドロイヤルティ強化のための限定版季節フレーバーの導入。

2035年までに、市場は進化する消費者トレンドと戦略的イノベーションを反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本RTDアルコール飲料市場タイプ別見通し

- カクテル

- レディ・トゥ・ドリンク ワイン

- レディ・トゥ・ドリンク ビール

- スピリッツ

日本 RTD アルコール飲料市場 フレーバー別展望

- フルーティ

- スパイシー

- ハーブ

- スイート

日本 RTD アルコール飲料市場 包装タイプ別展望

- 缶

- ボトル

- パウチ

日本 RTD アルコール飲料市場 アルコール度数別展望

- 低アルコール

- 通常アルコール

- 高アルコール

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医療分野、タイプ別(百万米ドル)

- 4.1.1 カクテル

- 4.1.2 飲用準備済みワイン

- 4.1.3 飲用準備済みビール

- 4.1.4 スピリッツ

- 4.2 ヘルスケア、包装タイプ別(百万米ドル)

- 4.2.1 缶

- 4.2.2 ボトル

- 4.2.3 ポーチ

- 4.3 ヘルスケア、風味プロファイル別(百万米ドル)

- 4.3.1 フルーティー

- 4.3.2 スパイシー

- 4.3.3 ハーブ

- 4.3.4 甘い

- 4.4 ヘルスケア、アルコール度数別(百万米ドル)

- 4.4.1 低アルコール

- 4.4.2 通常アルコール

- 4.4.3 高アルコール

- 4.1 医療分野、タイプ別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ヘルスケア分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ヘルスケア分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Anheuser-Busch InBev (BE)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Diageo (GB)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Heineken(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Constellation Brands(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Pernod Ricard (FR)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Molson Coors Beverage Company (米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Brown-Forman (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8Asahi Group Holdings (JP)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Anheuser-Busch InBev (BE)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧