❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、口臭治療市場規模は2024年に1億4670万米ドルと推定されております。

口臭治療市場は、2025年の1億6213万米ドルから2035年までに4億4093万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.52%を示すと予測されています。

主要な市場動向とハイライト

日本の口臭治療市場は、健康意識の高まりを背景に、革新的かつ天然由来のソリューションへの移行が進んでおります。

- 口臭を効果的に改善する革新的製品への需要が高まっております。

- 天然成分への注目が顕著であり、より安全な口腔ケア製品を求める消費者の嗜好を反映しております。

- 口腔衛生に関する認識と教育の向上も市場成長に寄与しております。

- 主な推進要因としては、特に高齢層における健康意識の高まりと、口腔ケア分野の技術進歩が挙げられます。

主要企業

Procter & Gamble (US), Colgate-Palmolive (US), Unilever (GB), Johnson & Johnson (US), GlaxoSmithKline (GB), Church & Dwight (US), Henkel (DE), Listerine (US)

日本の口臭治療市場動向

口臭治療市場は現在、顕著な発展を遂げております。この成長は、口腔衛生への意識の高まりと、様々な層における口臭の有病率増加によって牽引されております。日本では、身だしなみや社会的交流を重視する文化的背景から、口臭予防への関心が高まっております。この傾向は、健康関連団体による啓発キャンペーンや取り組みによってさらに後押しされております。これらは、口臭の原因や治療法について一般の方々に情報を提供することを目的としております。その結果、消費者はより積極的に解決策を求めるようになってきています。これは、この分野における製品革新やマーケティング戦略に影響を与える可能性が高いです。さらに、口臭治療市場では、天然・有機製品への移行が進んでいます。日本の消費者は、安全かつ効果的と認識される治療法を選択する傾向が強まっております。化学添加物が最小限のものを選ぶケースが多く見られます。この傾向は、健康への包括的アプローチを重視する広範な健康トレンドと一致しております。その結果、メーカーはこうした嗜好に応えるべく製品を改良しております。これにより、自然派代替品への需要拡大に対応した製品ラインの多様化が進む可能性があります。全体として、市場は成長の兆しを見せており、変化する消費者の行動や嗜好に適応しつつあります。

革新的な製品への需要増加

口臭治療市場では、問題をより効果的に解決する革新的なソリューションへの需要が急増しています。この傾向は、ミント、スプレー、マウスウォッシュなど、持続的な清涼感を提供する先進的な処方とデリバリーシステムの導入によって特徴づけられます。メーカーは研究開発に投資し、口臭を単に隠すだけでなく、細菌や口腔内の健康状態といった根本的な原因に対処する製品の開発に取り組んでいます。

天然成分への注目

口臭治療市場では、天然成分を使用した製品への嗜好が高まっています。消費者は合成添加物の潜在的な副作用への認識を深め、より安全と認識される代替品を求めています。この傾向を受け、企業は既存製品の再配合や、ハーブエキスや精油などの天然成分を強調した新製品の開発を進めており、健康志向の消費者層に訴求しています。

意識向上と啓発活動の進展

口臭治療市場は、一般市民を対象とした意識向上と啓発活動の強化から恩恵を受けています。保健機関や歯科医師会は、口腔衛生に関する情報や口臭対策の重要性について積極的に情報を発信しています。こうした啓発活動の強化により、より多くの方が口臭の問題を認識し、適切な治療を求めるようになることが予想され、市場拡大につながると考えられます。

日本の口臭治療市場を牽引する要因

健康意識の高まり

日本国民の健康意識の高まりは、口臭治療市場にとって重要な推進力となっているようです。口腔衛生が全身の健康に及ぼす影響に対する認識が深まるにつれ、効果的な口臭治療への需要は増加する見込みです。最近の調査では、日本の成人の約70%が口臭の鮮度について懸念を示しており、これは強い市場潜在力を示唆しています。この傾向は、予防医療対策の増加により口腔衛生製品への注目が高まっていることでさらに裏付けられています。その結果、メーカーはこの高まる需要に応える革新的ソリューションの開発に注力しており、口臭治療市場における自社プレゼンスの強化を図っています。

高齢化と口腔衛生ニーズ

日本の高齢化は口臭治療市場に影響を与える重要な要素です。65歳以上の人口比率が著しく高いことから、加齢に伴う問題(口臭を含む)に対応する専門的な口腔ケア製品への需要が高まっています。高齢者は口内乾燥やその他の口腔健康上の課題を抱えやすく、これが口臭を悪化させる要因となります。この人口構成の変化は、高齢者の特有のニーズに応えるカスタマイズされた口臭治療法への需要増加を示唆しています。市場データによれば、高齢人口は2040年までに36%に達すると予測されており、企業にとって口臭治療市場における製品の革新と適応が急務であることを浮き彫りにしています。

口腔ケアにおける技術革新

口腔ケア製品の技術革新は、口臭治療市場を変革しつつあります。ナノテクノロジーを活用したスマート歯ブラシや先進的なマウスウォッシュなどの新製品が、消費者の間で注目を集めています。これらの製品は、より優れた口臭対策だけでなく、歯垢の減少や歯茎の健康改善といった追加効果も提供します。特に日本の都市部において、技術に精通した消費者層は、口腔ケア習慣への技術導入に魅力を感じています。その結果、市場はハイテクソリューションへの移行を経験しており、これは市場規模全体の拡大につながる可能性があります。こうした先進製品の導入は、口臭治療市場で事業を展開する企業にとって競争上の優位性をもたらすかもしれません。

電子商取引プラットフォームの影響力拡大

電子商取引プラットフォームの台頭は、口臭治療市場の流通構造を変容させています。インターネットとモバイル端末の普及が進む中、日本の消費者は口腔ケア製品の購入においてオンラインショッピングをますます選択しています。この変化は利便性を提供するだけでなく、実店舗では入手困難なニッチな口臭治療製品を含む、より幅広い商品選択肢を可能にしています。市場分析によれば、健康・ウェルネス製品のオンライン販売は近年30%以上急増しており、企業が販売網を拡大する絶好の機会を示唆しています。電子商取引の成長が続く中、口臭治療市場の発展において重要な役割を果たす可能性が高いでしょう。

口腔衛生習慣への文化的影響

日本における口腔衛生に関する消費者行動の形成には、文化的影響が決定的な役割を果たしています。清潔さと身だしなみへの従来型の重視が口腔健康への意識を高め、これが口臭治療市場に直接的な影響を与えています。多くの日本人消費者は、社会的規範として爽やかな息を優先するため、効果的な治療法の需要を牽引しています。さらに、マウスウォッシュや口臭対策製品の使用といった口腔ケア習慣の普及は、口内の清涼感を保つ製品への強い市場志向を示しています。この文化的背景から、企業は口臭治療市場に効果的に参入するためには、マーケティング戦略を現地の習慣に合わせる必要があると考えられます。

市場セグメントの洞察

疾患別:消化器系(最大)対 呼吸器系(最速成長)

日本の口臭治療市場において、疾患セグメントは主に消化器系カテゴリーが主導しており、消化器の健康状態と口臭の関連性が広く認識されていることから、大きな市場シェアを占めています。消化器系に次いで、呼吸器系および肝臓関連のセグメントが中程度のシェアを示し、腎臓および全身性の適応症がそれに続きます。この全体的な分布は、消費者の認識度の差異や、口臭と様々な健康状態との相関関係を反映しており、患者と医療従事者の双方における治療法の選択に影響を与えています。疾患セグメントの成長傾向を見ると、呼吸器カテゴリーが顕著な上昇を示しており、口腔衛生への呼吸器健康の影響に対する認識の高まりを背景に、最も成長が速い領域となりつつあります。様々な全身性疾患と口臭の関連性に関する消費者教育も、専門的な治療法への需要を促進しています。さらに、治療効果の向上と消化器セグメントにおける新療法の登場が、その優位性をさらに確固たるものとしており、健康トレンドと消費者嗜好の両方に牽引される市場のダイナミックな動きが浮き彫りとなっています。

消化器系(主流)対 呼吸器系(新興)

日本における口臭治療市場では、消化器系分野が依然として主流の地位を占めております。これは、口臭の原因として知られる消化器疾患との強い関連性が背景にあります。この分野は、消化器と息の関連性に関する消費者の認知が広く浸透していることから恩恵を受け、治療利用率の高さにつながっております。一方、呼吸器分野は新興分野として位置付けられており、呼吸器疾患が口腔衛生に及ぼす影響に関する消費者の理解が深まるにつれ、関心が高まっていることを反映しています。この分野の成長は、革新的な治療法の選択肢と、呼吸器衛生に関する社会的議論の活発化によって促進されています。認知度が向上するにつれ、両分野とも適応が進む見込みであり、今後数年間で呼吸器分野が市場シェアのより大きな割合を占めると予想されます。

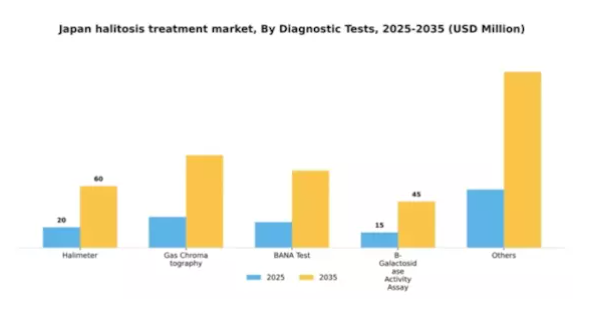

診断検査別:ハライメーター(最大)対ガスクロマトグラフィー(最速成長)

日本の口臭治療市場における診断検査セグメントは多様な手法が存在し、ハライメーターはユーザーフレンドリーな操作性と揮発性硫黄化合物の検出効率の高さから市場シェアをリードしています。これに続くガスクロマトグラフィーは精度の高さから支持を集めつつありますが、ハライメーターと比較すると依然としてシェアは小さい状況です。BANAテスト、β-ガラクトシダーゼ活性測定法、その他も市場セグメントを形成していますが、主要検査法と比較すると市場シェアは比較的小さいです。この分野の成長傾向は、主に口腔衛生への意識の高まりと、人口における口臭の有病率増加によって牽引されています。消費者が信頼性の高い診断ソリューションを求める中、ハリメーターは優位性を維持し、ガスクロマトグラフィーはその精度とさらなる革新の可能性から、好まれる選択肢として台頭しています。この分野における継続的な研究開発は、これらの検査法の向上につながり、臨床現場や家庭環境での受け入れと使用をさらに促進すると期待されています。

ハライメーター(主流)対 ガスクロマトグラフィー(新興)

ハライメーターは、費用対効果と使いやすさから、日本の口臭治療市場における診断検査セグメントの主流として認知されています。迅速な結果を提供し、医療提供者と患者の双方にとって非常に利用しやすいものです。一方、ガスクロマトグラフィーは高い精度と詳細な分析能力で注目される新興技術です。ハライメーターほど広く普及してはいませんが、その精密さと先進的な機能は、特に研究機関や専門歯科診療所で注目を集めています。複数のガスを同時に分離・定量できるガスクロマトグラフィーの能力は、口臭の深い研究に有用なツールとなり、診断精度の向上への道を開いています。

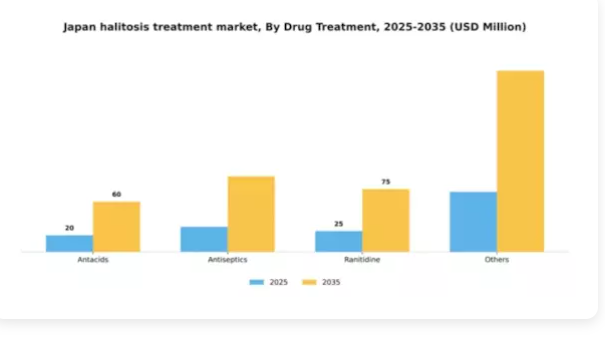

薬剤別治療法:殺菌剤(最大シェア)対制酸剤(最速成長)

日本の口臭治療市場では、各セグメントの市場シェア分布に明確な差異が見られます。殺菌剤は口臭の原因となる口腔内細菌への効果的な作用により、最大のシェアを占めています。制酸剤およびラニチジンも重要な役割を果たしておりますが、そのシェアは比較的小さく、消化器の健康に関連する二次的な症状(口臭に影響を及ぼす可能性のあるもの)に対処するものです。その他には様々なニッチ製品が含まれており、これらは市場全体では小規模なセグメントを占めております。セグメント内の成長傾向を見ると、最も成長が速いカテゴリーと特定された制酸剤に対する需要が顕著に増加していることがわかります。この増加は、主に消化器の健康が口腔衛生や口臭に与える影響に対する認識の高まりによって牽引されております。一方、殺菌剤は、継続的な研究開発による効果の向上により安定した需要を維持しています。消費者の嗜好はより自然で効果的な治療法を優先する方向に変化しており、これがセグメント全体の動向に影響を与えています。

殺菌剤(主流)対 制酸剤(新興)

殺菌剤は、口臭の原因となる細菌に対して標的を絞った作用で知られる、日本の口臭治療市場における主流の製品群です。これらの製品は高度な処方により効果的な結果をもたらし、消費者の幅広い信頼を得ています。一方、制酸剤は新興分野ながら、口臭の原因となる潜在的な胃腸の問題に対処する点で注目を集めています。消化と口腔衛生の関連性に関する消費者教育の進展が、その成長を支えています。両セグメントには独自の特徴があります:殺菌剤が即効的な口臭改善に焦点を当てるのに対し、制酸剤は関連する消化器系の懸念に対処する包括的なアプローチを提供し、多様な消費者層に訴求しています。

主要企業と競争環境

口臭治療市場は、既存企業と新興イノベーターが混在するダイナミックな競争環境を示しています。主な成長要因には、口腔衛生に関する消費者意識の高まり、口臭の有病率の増加、効果的な治療ソリューションへの需要拡大が含まれます。プロクター・アンド・ギャンブル(アメリカ)、コルゲート・パルモリーブ(アメリカ)、ユニリーバ(英国)などの主要企業は、広範な流通網とブランド認知度を活用する戦略的立場にあります。これらの企業はイノベーションと製品多様化に注力しており、これらが相まって堅調かつ進化を続ける競争環境を形成しています。

事業戦略面では、サプライチェーン効率の向上とコスト削減を目的とした製造の現地化が進んでいます。市場構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めています。この分散構造により多様な製品提供が可能となり、様々な消費者嗜好に対応しています。主要企業群の総合的な影響力は、イノベーションと顧客エンゲージメントが最優先される競争環境を育んでいます。

2025年10月、アメリカプロクター・アンド・ギャンブル社は、先進的な口臭対策技術を組み込んだ新製品ラインを発表しました。この戦略的展開は、製品ポートフォリオの強化だけでなく、技術的に高度な口腔ケアソリューションを求める消費者ニーズの高まりにも合致する重要な動きです。これらの製品の導入は、同社の市場での地位を強化し、技術に精通した層の顧客を獲得する可能性が高いと考えられます。

2025年9月、コルゲート・パルモリーブ(アメリカ)は、主要な歯科健康アプリとの提携を発表し、個人に合わせた口腔ケアの提案を提供します。この協業は、口腔ケア分野におけるデジタル統合の広範な潮流を示すものです。同社は技術を活用することで顧客エンゲージメントの向上と個別対応ソリューションの提供を目指しており、ブランドロイヤルティと市場シェアの拡大につながる可能性があります。

2025年8月、ユニリーバ(英国)はエコフレンドリーな口臭対策製品をラインアップに追加し、持続可能な製品を求める消費者の嗜好の高まりを反映しました。この戦略的取り組みは環境問題への対応であるだけでなく、ユニリーバ(英国)を口腔ケア市場におけるサステナビリティのリーダーとして位置づけるものです。この動きは環境意識の高い消費者に共感を呼び、ブランド評価と市場競争力の向上につながると考えられます。

2025年11月現在、競争環境の動向としては、製品開発やマーケティング戦略におけるデジタル化、持続可能性、人工知能の統合が強く重視されています。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源や専門知識を共有できるようになりました。今後の競争差別化は、価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行という顕著な変化を伴いながら進化すると予想されます。この移行は、急速に変化する環境において消費者の嗜好や市場の要求に適応することの重要性を強調しています。

日本の口臭治療市場における主要企業には以下が含まれます

産業動向

日本の口臭治療市場における最近の動向は、革新的な製品や治療法への注目が高まっていることを示しています。GSKコンシューマーヘルスケアのような企業は、口臭対策に特化した口腔ケア製品のラインナップを拡大しています。武田薬品工業やサンスターは、治療効果の向上と消費者安全の確保を両立させるため、研究開発に投資を続けております。

買収面では、ジョンソン・エンド・ジョンソンが2023年5月時点で、口臭対策に特化した中小企業を買収し、市場での地位をさらに強化いたしました。加えて、日本政府は口腔衛生の重要性をますます重視しており、口臭とその治療法に関する啓発キャンペーンが急増しております。これにより、市場環境は好転しております。

コルゲート・パルモリーブやプロクター・アンド・ギャンブルといった企業の市場評価額は、効果的な口臭治療法に対する消費者需要の高まりを受け、堅調な成長を見せております。過去数年間では、ライオン株式会社による2022年1月の口腔ケア分野におけるニッチブランドの買収など、重要な合併も相次ぎ、日本の口臭治療分野における競争環境の再構築に重要な役割を果たしております。

今後の見通し

日本の口臭治療市場における今後の見通し

日本の口臭治療市場は、意識の高まりと革新的な製品開発を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.52%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 定期購入型口腔ケアキットの開発

- 口臭治療における遠隔医療相談の拡大

- 天然成分配合に関する研究開発への投資

2035年までに、市場は堅調な成長と消費者エンゲージメントの向上を達成すると予想されます。

市場セグメンテーション

日本の口臭治療市場における疾患別展望

- 呼吸器

- 肝臓

- 腎臓

- 消化器

- 全身性

- その他

日本の口臭治療市場における薬剤別治療展望

- 制酸剤

- 消毒剤

- ラニチジン

- その他

日本の口臭治療市場における診断検査別展望

- ハライメーター

- ガスクロマトグラフィー

- BANAテスト

- β-ガラクトシダーゼ活性測定

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 ライフサイエンス、疾患別(百万米ドル)

4.1.1 呼吸器

4.1.2 肝臓

4.1.3 腎臓

4.1.4 消化器

4.1.5 全身性

4.1.6 その他

4.2 ライフサイエンス、診断検査別(百万米ドル)

4.2.1 ハリメーター

4.2.2 ガスクロマトグラフィー

4.2.3 BANA テスト

4.2.4 β-ガラクトシダーゼ活性測定

4.2.5 その他

4.3 ライフサイエンス、治療薬別(百万米ドル)

4.3.1 制酸剤

4.3.2 消毒剤

4.3.3 ラニチジン

4.3.4 その他 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 プロクター・アンド・ギャンブル(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 コルゲート・パルモリーブ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ユニリーバ(英国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 グラクソ・スミスクライン(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 チャーチ・アンド・ドワイト(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ヘンケル(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 リステリン(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 疾患別日本市場分析

6.3 日本市場における診断検査別分析

6.4 日本市場における薬剤治療別分析

6.5 ライフサイエンス分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 ライフサイエンス分野におけるDRO分析

6.8 推進要因の影響分析:ライフサイエンス

6.9 抑制要因の影響分析:ライフサイエンス

6.10 供給/バリューチェーン:ライフサイエンス

6.11 ライフサイエンス、疾患別、2024年(%シェア)

6.12 ライフサイエンス、疾患別、2024年から2035年(百万米ドル)

6.13 ライフサイエンス、診断検査別、2024年(%シェア)

6.14 ライフサイエンス、診断検査別、2024年から2035年(百万米ドル)

6.15 ライフサイエンス、薬剤治療別、2024年(シェア%)

6.16 ライフサイエンス、薬剤治療別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 疾患別、2025-2035年(百万米ドル)

7.2.2 診断検査別、2025-2035年(百万米ドル)

7.2.3 薬剤治療別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携