❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、生細胞封入市場の規模は2024年に960万米ドルと推定されております。

生細胞封入市場は、2025年の990万米ドルから2035年までに1,350万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.15%を示すと予測されています。

主要市場動向とハイライト

日本の生細胞封入市場は、技術進歩と治療用途の拡大を背景に、大幅な成長が見込まれております。

- 技術革新により、生細胞封入技術の有効性と応用範囲が拡大しております。

- バイオ医薬品分野が最大のセグメントとして台頭する一方、再生医療分野は市場で最も成長が速いセグメントと認識されております。

- 規制面の支援により、生細胞封入技術の研究開発に適した環境が整いつつあります。

- 先進治療法への需要の高まりとバイオ医薬品研究への投資拡大が、市場拡大を推進する主要な要因となっております。

主要企業

Baxter International Inc (US), Medtronic plc (IE), Lonza Group AG (CH), Evonik Industries AG (DE), Fujifilm Corporation (JP), Aldevron LLC (US), Sartorius AG (DE), Synlogic Inc (US), Cytovation AS (NO)

日本の生細胞封入市場動向

生細胞封入市場は顕著な進展を見せており、特に日本では細胞治療の有効性を高める革新的技術の開発が進められています。この市場は再生医療への関心の高まりが特徴であり、それが研究開発活動を牽引しています。封入プロセスにおける先進材料と技術の統合が焦点となっており、関係者は封入細胞の生存率と機能性の向上を目指しています。さらに、学術機関と産業プレイヤー間の連携がイノベーションを促進する環境を整えており、治療応用における画期的な進展につながる可能性があります。加えて、日本の規制枠組みは生細胞封入市場の成長を支援する方向へ進化しています。政府は先進的治療法の商業化を促進する施策を積極的に推進しており、これにより当該分野への投資増加が見込まれます。その結果、特に糖尿病管理やティッシュエンジニアリングなどの分野において、製品提供と応用が急増する可能性があります。全体として、日本の生細胞封入市場は、技術進歩と支援的な規制措置に後押しされ、成長の兆しを見せています。

技術革新

材料科学における最近の進歩は、封入技術の能力を向上させています。これらの革新は細胞の生存率と機能性を改善する可能性があり、より効果的な治療応用につながる可能性があります。

規制面の支援

日本政府は先進治療法の開発と商業化を促進する政策を実施しております。この規制面の支援は、生細胞封入市場への投資と研究を促進する可能性があります。

共同研究の取り組み

大学と産業の連携がますます一般的になっております。これらの協力関係は、生細胞封入市場におけるイノベーションを推進し、新たな応用分野の開発を加速させることが期待されます。

日本の生細胞封入市場を牽引する要因

材料科学の進歩

材料科学の進歩が、日本の生細胞封入市場を前進させています。生体適合性および生分解性材料の開発により、封入処置の効果が高まり、細胞の生存率と機能性の向上が可能となっています。研究者らは、生細胞に最適な環境を提供できる新規ポリマーやハイドロゲルを模索しており、それによって治療の可能性が高まっています。日本市場では、こうした革新的素材への関心が高まっており、複数の大学や研究機関が産業と連携し、最先端ソリューションの開発を進めています。こうした進歩が続く中、より効果的で安全な封入手段への需要に後押しされ、生細胞封入市場は拡大する見込みです。この傾向は、生細胞技術への先進素材の統合が有望な未来を示しています。

規制枠組みの強化

日本の生細胞封入市場における規制環境は、新規治療法の承認プロセスを円滑化するための強化策により進化を続けております。医薬品医療機器総合機構(PMDA)は規制の合理化に積極的に取り組んでおり、これは市場に大きな影響を与える可能性があります。新規封入治療法を市場に投入する際の時間と複雑さを軽減することで、これらの規制改善は生細胞技術への革新と投資を促進する見込みです。2025年には、生細胞ベース製品の承認期間が約20%短縮されると予測されており、よりダイナミックな市場環境が育まれる見込みです。この積極的な規制アプローチは、企業が製品開発に有利な条件を活用しようとする中で、生細胞封入市場が加速的な成長を遂げる可能性を示唆しています。

先進治療法への需要高まり

日本の生細胞封入市場では、先進治療ソリューションに対する需要が顕著に増加しています。この傾向は主に、革新的な治療選択肢を必要とする慢性疾患の増加によって牽引されています。日本の医療システムは、治療薬の高度な送達メカニズムを必要とする個別化医療へと段階的に移行しつつあります。生細胞封入技術は、こうした治療法の有効性と安全性を高める有望なアプローチを提供します。最近の推計によれば、日本の先進治療薬市場は今後5年間で約8%のCAGR(年平均成長率)で成長すると予測されており、生細胞封入市場にとって堅調な機会を示しています。医療提供者が患者の治療成果向上を目指す中、治療プロトコルへの生細胞封入技術の統合はより一般的になる見込みです。

再生医療への注目の高まり

生細胞封入市場は、日本における再生医療への関心の高まりに大きく影響を受けています。人口の高齢化に伴い、損傷した組織や臓器を修復・置換する治療法への需要が急増しています。生細胞封入技術は、幹細胞治療などの再生医療を届けるための有効な解決策として研究が進められています。日本政府は再生医薬品の可能性を認識し、この分野の研究と商業化を支援する政策を実施しています。2025年には日本の再生医薬品市場は約30億ドルに達すると予測されており、生細胞封入市場に大きな機会をもたらすでしょう。この国家的な医療優先課題との整合性は、生細胞封入技術が高齢化社会がもたらす課題解決において重要な役割を果たす可能性を示唆しています。

バイオ医薬品研究への投資拡大

バイオ医薬品研究への投資は、日本の生細胞封入市場にとって重要な推進力です。日本はバイオ医薬品イノベーションの拠点としての地位を確立しており、研究開発イニシアチブに多額の資金が投入されています。2025年には日本のバイオ医薬品分野は50億ドル以上の投資を受ける見込みであり、医療技術の発展に対する強いコミットメントを反映しています。この資本流入は、薬物送達を強化し治療効果を向上させる可能性のある、新たな生細胞封入技術の開発を促進する見込みです。さらに、学術機関と産業の連携が、イノベーションを促進する環境を育んでいます。バイオ医薬品業界が進化する中、生細胞封入市場はこれらの進歩の恩恵を受け、将来の医療における重要な役割を担う立場を確立しつつあります。

市場セグメントの洞察

日本生細胞封入市場セグメントの洞察

日本生細胞封入市場セグメントの洞察

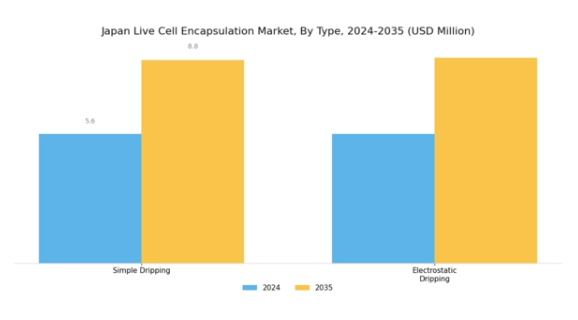

生細胞封入市場種類別洞察

生細胞封入市場種類別洞察

日本の生細胞封入市場は、種類別に多様な構造を示しており、細胞封入技術への様々なアプローチを明らかにしています。注目すべき手段の中でも、シンプルドリッピングと静電ドリッピングは、その独自のメカニズムと分野での応用により際立っています。簡易滴下法は、導入の容易さと費用対効果の高さが特徴であり、治療用途と農業バイオテクノロジーの両方における応用に必要な効率的な封入プロセスを実現します。この手法は、多額の資本投資を伴わずに封入技術の導入を検討している中小企業にとって特に魅力的です。

一方、静電滴下法は電気力を活用した先進の処置により均一なマイクロカプセルを生成し、封入細胞の送達効率と生存率を向上させます。この技術は、精密かつ制御された封入を必要とする研究開発分野や産業における高まる需要に合致しています。政府による研究支援や新規医療技術開発の推進を背景に、バイオテクノロジーと細胞治療分野における日本の革新への取り組みが、これらの技術の重要性をさらに高めています。

両処置は、医療進歩への戦略的焦点が反映された、個別化医薬品と標的薬物送達システムへの継続的潮流に明確に貢献しています。市場は科学的ブレークスルーと効率的な細胞送達の需要拡大によって形作られ、継続的な進化を遂げており、これにより簡易滴下法と静電滴下法の双方が、現在の課題解決において関連性と重要性を維持しています。

この動きは、日本における生細胞封入市場の競争的性質を浮き彫りにしており、関係各社が提供内容を最適化しつつ、拡大する応用分野に対応しようとする中で、市場全体の成長促進と、バイオエンジニアリング・医療分野における既存のパラダイムを転換し得る革新的製品の開発につながると考えられます。

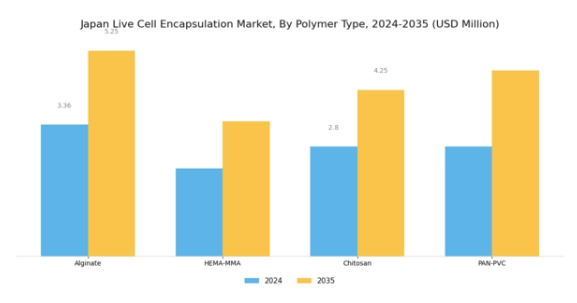

生細胞封入市場:ポリマー種類別インサイト

生細胞封入市場:ポリマー種類別インサイト

日本の生細胞封入市場、特にポリマー種類分野は、アルギン酸塩、HEMA-MMA、キトサン、PAN-PVCといった多様な材料が市場動向を形作る上で重要な役割を果たす中、進化を続けております。アルギン酸塩は生体適合性とゲル化特性で広く認知されており、ティッシュエンジニアリングや薬物送達を含む細胞封入用途に極めて適しております。合成ポリマーとしてのHEMA-MMAの汎用性は、脆弱な生物学的成分を保護できる堅牢な封入システムの構築に活用されています。

キチン由来のキトサンは、生分解性という特性と医薬品用途への応用可能性から重要視されており、持続可能な封入ソリューションの機会を提供しています。一方、PAN-PVCは、様々な産業用途において不可欠な独自の機械的特性と耐薬品性を備えており、特定の市場において優位性を発揮しています。

これらのポリマーの多様な特性と利点は競争環境を保証し、成長を続ける日本の生細胞封入市場において、各ポリマー種類が異なるニーズや選好に対応しています。高度なバイオテクノロジープロセスへの需要増加と研究開発への多額の投資に伴い、ポリマー種類セグメントは市場の発展において引き続き中核的な役割を果たす見込みです。

生細胞封入市場 用途別インサイト

生細胞封入市場 用途別インサイト

日本の生細胞封入市場、特に用途セグメントにおいては、革新的な薬物送達メカニズムへの注目度の高まりを主な要因として、大きな潜在的可能性が示されています。バイオテクノロジーと再生医薬品の進歩がこの分野の成長を促進しており、治療薬の安定性、有効性、および標的送達を向上させるための封入技術の重要性が強調されています。薬物送達は、治療法の精度に対する重要なニーズに対応し、副作用を最小限に抑えながら医薬品を患部に効率的に届けるため、市場を主導する見込みです。

また、用途セグメントの「その他」カテゴリーには、市場環境をさらに拡大する様々な新興用途が含まれており、個別化医療の成長傾向を示しています。さらに、バイオ医薬品研究の強化を目指す日本の政府施策は、市場全体に好影響を与え、日本を世界の生細胞封入市場における主要プレイヤーとして位置づけております。進化する医療ニーズと技術進歩、支援的な規制枠組みが相まって、この市場には革新の大きな機会がもたらされており、日本の医療環境における効果的かつ安全な薬物送達システムへの需要の高まりを反映しております。

主要企業と競争環境

日本の生細胞封入市場は、バイオテクノロジーの進歩と革新的な治療ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。バクスター・インターナショナル社(アメリカ)、富士フイルム株式会社(日本)、ロンザ・グループAG(スイス)などの主要企業は、技術的専門知識と運営能力を活用する戦略的立場にあります。バクスター・インターナショナル社(アメリカ)は継続的なイノベーションによる製品ポートフォリオの強化に注力し、富士フイルム株式会社(日本)は地域展開とパートナーシップによる市場プレゼンスの強化を重視しています。ロンザ・グループAG(スイス)はサプライチェーンと製造プロセスの最適化に注力している模様であり、これら全体がイノベーションと戦略的提携にますます焦点が当てられる競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。主要な事業戦略としては、コスト削減とサプライチェーン効率向上のための製造の現地化が挙げられます。このアプローチは、企業が市場の需要に迅速に対応できるだけでなく、価格設定やサービス提供における競争優位性の構築にも寄与しています。これらの主要企業の総合的な影響力は大きく、市場内のトレンドを牽引し、品質とイノベーションの基準を設定しています。

2025年10月、バクスター・インターナショナル社(アメリカ)は、次世代細胞封入技術の開発に向け、日本の主要研究機関との戦略的提携を発表しました。この協業により、バクスター社の先進的治療ソリューション提供能力が強化され、市場における競争的優位性がさらに高まると見込まれます。本提携の戦略的重要性は、最先端の研究開発を通じたイノベーションの加速と患者アウトカムの改善に潜在する可能性にあります。

2025年9月、富士フイルム株式会社(日本)は、細胞封入用途に特化した生体適合性材料の新製品ラインを発表しました。この製品導入は、富士フイルムの製品ラインアップを拡充するだけでなく、バイオ医薬品分野における高品質材料への需要増大に対応する点で意義深いものです。本発表は、富士フイルムのイノベーションへの取り組みと、市場の変化するニーズに応えるという戦略的焦点を反映しています。

2025年8月、ロンザ・グループAG(スイス)は、日本における製造施設の拡張を完了し、細胞封入製品の生産能力増強を図りました。この拡張は、ロンザが現地市場への対応力を強化し、バイオ医薬品需要の高まりに対応する上で極めて重要です。本施策の戦略的重要性は、業務効率の向上とサプライチェーンの信頼性強化につながる可能性にあります。

2025年11月現在、生細胞封入市場における主要な動向としては、デジタル化、持続可能性、製造プロセスへの人工知能(AI)統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集することでイノベーションの強化を図っています。今後の展望として、競争上の差別化は従来型の価格競争から、技術革新、イノベーション、サプライチェーンの信頼性への重点へと移行する可能性が高く、急速に変化する市場における俊敏性と対応力の重要性が強調されます。

日本の生細胞封入市場における主要企業には以下が含まれます

産業動向

日本の生細胞封入市場では最近、武田薬品工業やアムジェンといった主要プレイヤーによる研究開発活動への注力強化など、顕著な進展が見られます。特に再生医療分野における革新的治療法への需要が、ギンコバイオワークスやメルクグループといった企業の堅調な成長軌道を支え、市場評価を高めています。企業活動においては、メルクグループが2023年1月にバイオテクノロジー企業の買収を発表し、生細胞封入分野での地位を確固たるものにしました。

さらに、エボニック・インダストリーズは、封入技術への需要拡大に対応するため、日本における製造能力を拡大しています。

また、2022年にはソニーバイオテクノロジーが日本市場向けに特化した新製品ラインを発表し、現地ニーズに合わせたカスタマイズオプションの著しい進展を示しています。ノバルティスやサーモフィッシャーサイエンティフィックといった従来型の製薬大手も、日本における慢性疾患の増加を背景に、生細胞技術への投資を拡大しています。こうした革新と投資の環境が、日本の生細胞封入市場に有望な展望をもたらし、バイオ医薬品と個別化医薬品の継続的な発展の基盤を整えています。

今後の展望

日本の生細胞封入市場における今後の展望

日本の生細胞封入市場は、バイオテクノロジーの進歩と個別化医薬品への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.15%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 細胞生存率向上のための生体適合性材料の開発

- 最適化されたカプセル化プロセスへのAI統合

- 再生医療および薬物送達システムにおける応用拡大

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本生細胞カプセル化市場 エンドユース展望

- 医薬品

- バイオテクノロジー

- 研究所

- 学術機関

日本生細胞カプセル化市場 材料別展望

- ポリマー

- アルギン酸塩

- ハイドロゲル

- シリコン

日本生細胞カプセル化市場 技術別展望

- マイクロカプセル化

- ナノカプセル化

- 噴霧乾燥

- コアセルベーション

日本生細胞カプセル化市場 用途別展望

- 薬物送達

- ティッシュエンジニアリング

- 再生医療

- 生物学研究

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 医薬品、用途別(百万米ドル)

4.1.1 薬物送達

4.1.2 ティッシュエンジニアリング

4.1.3 再生医療

4.1.4 生物学研究

4.2 医薬品、技術別(百万米ドル)

4.2.1 マイクロカプセル化

4.2.2 ナノカプセル化

4.2.3 スプレードライ

4.2.4 コアクエルション

4.3 医薬品、最終用途別(百万米ドル)

4.3.1 医薬品

4.3.2 バイオテクノロジー

4.3.3 研究機関

4.3.4 学術機関

4.4 医薬品、材料別(百万米ドル)

4.4.1 ポリマー

4.4.2 アルギン酸塩

4.4.3 ハイドロゲル

4.4.4 シリコン 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医薬品分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 バクスター・インターナショナル社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 メドトロニック社(アイルランド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ロンザ・グループAG(スイス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 エボニック・インダストリーズ AG(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 富士フイルム株式会社(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アルデブロン社(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ザルトリウスAG(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Synlogic Inc(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Cytovation AS(ノルウェー)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場における技術別分析

6.4 日本市場における最終用途別分析

6.5 日本市場における材料別分析

6.6 医薬品分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医薬品分野におけるDRO分析

6.9 推進要因の影響分析:医薬品

6.10 抑制要因の影響分析:医薬品

6.11 供給/バリューチェーン:医薬品

6.12 医薬品、用途別、2024年(%シェア)

6.13 医薬品、用途別、2024年から2035年(百万米ドル)

6.14 医薬品、技術別、2024年(シェア率)

6.15 医薬品、技術別、2024年から2035年(百万米ドル)

6.16 医薬品、最終用途別、2024年(シェア%)

6.17 医薬品、最終用途別、2024年から2035年(百万米ドル)

6.18 医薬品、材料別、2024年(シェア率)

6.19 医薬品、材料別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 材料別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携