❖本調査資料に関するお問い合わせはこちら❖

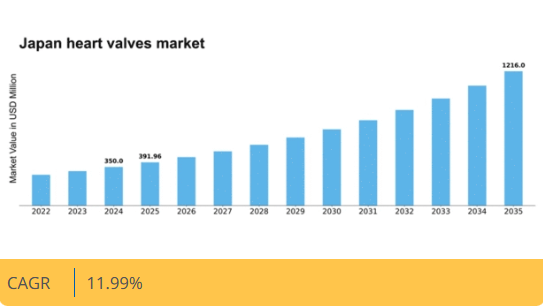

MRFRの分析によると、心臓弁市場規模は2024年に3億5000万米ドルと推定された。心臓弁市場は、2025年の3億9196万米ドルから2035年までに12億1600万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11.99%を示すと予測されている。

主要市場動向とハイライト

日本の心臓弁膜市場は、技術進歩と高齢化を背景に堅調な成長を遂げている。

- 心臓弁膜設計の技術進歩により、患者の治療成果と手技効率が向上している。

- 日本における高齢化は、心臓弁膜置換術および修復術の需要増加に寄与している。

- 経カテーテル心臓弁膜セグメントが現在最大規模を占める一方、低侵襲弁膜セグメントが最も急速に成長している。

- 心血管疾患の増加と心臓の健康に対する意識の高まりが、市場拡大の主な推進要因となっています。

日本の心臓弁市場

CAGR

11.99

市場規模と予測

2024 年の市場規模 350.0 (百万米ドル) 2035 年の市場規模 1216.0 (百万米ドル) CAGR (2025 – 2035) 11.99

主要企業

Edwards Lifesciences(米国)、Medtronic(米国)、Boston Scientific(米国)、Abbott Laboratories(米国)、LivaNova(英国)、JenaValve Technology(ドイツ)、CryoLife(米国)、Sorin Group(イタリア)、AtriCure(米国)

日本の心臓弁市場動向

日本の心臓弁市場は現在、技術革新と心血管疾患の有病率の増加が相まって、著しい進歩を遂げています。高齢者は心臓関連疾患にかかりやすいため、日本の高齢化は心臓弁の置換および修復の需要増加に寄与しています。さらに、低侵襲手術技術の導入により、患者の治療成績が向上し、回復時間が短縮されており、医療従事者や患者の間でこれらの手技の受容が高まっている大きな要因となっているようです。その結果、経カテーテル大動脈弁置換術(TAVR)をはじめとする先進的な心臓弁技術の導入が着実に増加する見込みである。技術的進歩に加え、日本政府による規制面の支援が市場成長に有利な環境を醸成している。医療インフラの改善や先進医療機器へのアクセス拡大を目指す施策は、心臓弁市場を後押しする見込みです。さらに、国内メーカーと国際企業との連携は、最先端心臓弁製品の開発・流通を促進する可能性があります。全体として、日本の心臓弁市場は、人口動態の変化、技術進歩、支援的な規制枠組みに牽引され、成長の兆しを見せています。

技術的進歩

心臓弁市場では、特に低侵襲手術法の開発を背景に、急速な技術的進歩が進行中です。経カテーテル心臓弁置換術などの革新技術が普及しつつあり、患者の回復期間短縮と治療成果の向上を実現している。医療提供者が手術技術の向上を図る中、この傾向は継続すると見込まれる。

高齢化

日本における高齢化人口への人口動態変化は、心臓弁市場に大きな影響を与えている。高齢者における心血管疾患の発生率上昇に伴い、心臓弁置換術および修復術の需要増加が予測される。この傾向は、高齢患者に特化した効果的な治療選択肢の必要性を強調している。

規制面の支援

日本政府は医療技術の進歩を積極的に推進しており、これは心臓弁市場にとって有益である。革新的な医療機器へのアクセス改善を目的とした規制上の取り組みは、市場成長を促進する可能性が高い。この支援的な環境は、国内外のメーカー間の協力を促している。

日本の心臓弁市場を牽引する要因

増加する心血管疾患

日本における心血管疾患の増加傾向は、心臓弁市場の主要な推進要因である。最近の健康統計によれば、心血管疾患は国内の全死亡原因の約30%を占める。この憂慮すべき傾向は、心臓弁置換術や修復術を含む高度な医療介入を必要としている。人口の高齢化に伴い、心臓関連疾患の発生率は上昇すると予想され、心臓弁の需要をさらに押し上げる見込みである。医療提供者がこれらの課題に対処するための革新的な解決策を求める中、心臓弁市場は大幅な成長を遂げる可能性が高い。さらに、日本政府は医療インフラへの投資を継続しており、これにより高度な心臓治療へのアクセスが向上し、市場拡大が促進される可能性がある。

高齢人口の増加

日本における高齢化は、心臓弁市場にとって重要な推進要因である。平均寿命が伸び続ける中、心臓治療を必要とする高齢者の数も増加している。2030年までに、日本人口の30%以上が65歳以上になると推定されている。この人口動態の変化は心臓弁膜症の発生率上昇につながり、外科的介入が必要となるケースが増加する見込みです。心臓弁膜市場は高齢患者のニーズに合わせた多様なソリューションを提供することで、この需要拡大に対応しなければなりません。加えて、医療システムは高齢者向け心臓ケアに伴う複雑性への対応能力を強化する必要があり、これが市場成長をさらに促進する可能性があります。

心臓健康への意識の高まり

日本では心臓健康に関する国民の意識が顕著に高まっており、これが心臓弁市場に好影響を与えている。啓発キャンペーンや健康診断により、心血管疾患と早期発見の重要性に対する理解が深まった。この意識向上により、弁疾患を含む心臓関連の問題について、個人が医療相談や治療を求める傾向が強まっている。結果として、心臓弁市場では診断・治療ソリューションの需要増加が見込まれる。より多くの患者が自身の健康状態を認識するにつれ、医療提供者は心臓弁介入に関連する相談や処置の増加を経験する可能性がある。

政府の取り組みと資金提供

医療へのアクセスと質の向上を目指す政府の取り組みは、心臓弁市場にとって極めて重要である。日本では厚生労働省が様々なプログラムや資金提供機会を通じて心血管の健康促進を積極的に推進している。これらの取り組みは、心臓弁を含む革新的な医療技術の研究開発と導入を支援することを目的としている。臨床試験への資金増額や専門心臓ケアセンターの設立により、心臓弁市場は恩恵を受ける見込みです。その結果、医療提供者は先進的な心臓弁ソリューションの導入に前向きになり、市場の成長促進と患者ケアの向上につながります。

弁設計における技術革新

心臓弁技術の革新は、心臓弁市場に大きな影響を与えています。低侵襲手術技術と先進材料の導入は、弁置換手術に革命をもたらしました。例えば、経カテーテル大動脈弁置換術(TAVR)は、患者の回復期間短縮と合併症リスク低減を実現し、注目を集めている。日本の心臓弁膜市場では、大動脈弁狭窄症やその他の弁膜疾患患者に対する効果的な解決策を提供するこれらの先進製品への需要が急増している。さらに、継続的な研究開発努力により、より洗練された弁設計が実現される可能性が高く、これにより患者の治療成果が向上し、今後数年間の市場成長を促進するだろう。

市場セグメントの洞察

日本の心臓弁市場セグメントの洞察

日本の心臓弁市場セグメントの洞察

心臓弁市場のタイプ別洞察

心臓弁市場のタイプ別洞察

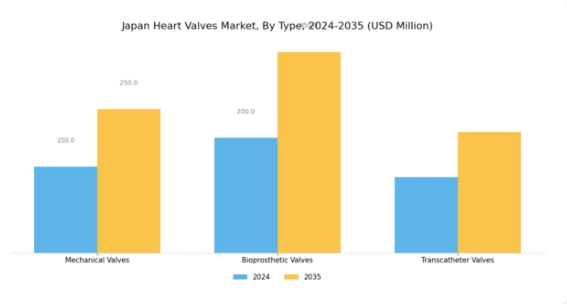

日本の心臓弁市場は、機械弁、生体弁、経カテーテル弁など様々なタイプで構成されており、それぞれが心臓弁疾患の治療において明確かつ重要な役割を果たしています。機械弁は耐久性と長寿命から好まれることが多く、弁置換を必要とする若年患者にとって理想的な選択肢です。チタンや炭素化合物などの素材で作られており、長期的な性能を保証しますが、血栓症リスクを軽減するため継続的な抗凝固療法が必要です。

一方、ブタやウシなどの生物組織由来の生物弁は、血栓形成リスクが低いという利点があり、より緩やかな抗凝固療法が可能となるため、高齢患者や術後ケアの負担軽減が望まれる患者層に人気がある。日本における高齢化社会の進展は、心臓弁膜症が高齢者に多く見られることを考慮すると、こうした弁への需要を後押ししている。

経カテーテル弁はより革新的なアプローチであり、回復期間と手術リスクを低減する低侵襲的処置を可能にする。この手法は、低侵襲治療を重視し患者転帰の改善を図る現在の医療トレンドに沿うことから、日本で注目を集めている。日本の心臓弁市場では現在、性能と患者適合性の向上を目的とした弁設計・材料の研究開発への投資が増加している。

市場成長は弁置換術の技術進歩、特に入院期間短縮と生活の質向上への重点化によって支えられている。全体として、市場における各タイプの心臓弁の動向を理解することは、関係者が患者のニーズと治療効果の複雑性を効果的に把握する上で役立つ。

心臓弁市場 アプリケーションインサイト

心臓弁市場 アプリケーションインサイト

日本心臓弁膜市場は、大動脈弁修復術、僧帽弁修復術、三尖弁修復術など様々な手術を特徴とする重要な応用分野を示している。日本の高齢化は弁膜症の有病率増加に寄与し、効果的な外科的介入の需要を後押ししている。これらの応用分野の中でも、大動脈弁修復術は患者の転帰と生存率の改善に与える影響から大きな注目を集めている。

僧帽弁修復術も重要な役割を担っており、特に低侵襲技術の発展により手術の安全性と回復時間が向上している。三尖弁修復術は歴史的に重視されてこなかったが、心血管系全体の健康におけるその重要な役割への認識が高まるにつれ、注目を集めつつある。

これらの応用分野は総合的に、確立された医療インフラと、手技の効果性および患者ケアの向上を目指す継続的な研究開発努力に支えられ、日本心臓弁膜市場における革新と成長を牽引している。このダイナミックな状況は、技術と治療選択肢の進歩に向けた数多くの機会を提供し、日本の心血管医療の未来をさらに形作っています。

心臓弁市場のエンドユース別インサイト

心臓弁市場のエンドユース別インサイト

日本の心臓弁市場はエンドユースに基づき多様化しており、病院、外来手術センター、心臓クリニックで構成されています。病院は包括的な施設と専門スタッフを擁するため、高度な心臓手術の主要拠点として市場で重要な役割を担い続けている。外来手術センターは低侵襲手術への移行に伴い人気が高まっており、患者に利便性と回復期間の短縮を提供している。心臓クリニックは予防医療とリハビリテーションに重点を置いており、心臓弁治療を支援するとともに、継続的な患者管理に不可欠な存在となっている。

これらのセグメントは総合的に、高齢化と心血管疾患の有病率増加に牽引される日本における心臓弁治療の需要拡大を示している。心臓弁デバイスの技術進歩や手術技術の向上も市場に影響を与え、革新的な治療への患者アクセスを促進する一方、規制上の障壁やコスト面での課題は依然として存在する。こうした動向が相まって日本心臓弁市場セグメンテーションを形成し、各セグメントが国内の多様な心臓医療ニーズを満たす上で果たす重要な役割を浮き彫りにしている。

心臓弁市場における材料の洞察

心臓弁市場における材料の洞察

日本の心臓弁市場、特に材料セグメントに焦点を当てると、生物学的組織、合成ポリマー、金属合金など様々な材料が重要な役割を果たす多様な状況が浮かび上がる。生物学的組織製心臓弁は、生体組織との自然な適合性により拒絶反応や合併症リスクが低減されるため、外科的介入を必要とする若年患者に好まれている。耐久性と汎用性で知られる合成ポリマーは、人工心臓弁の製造にますます活用されており、生物組織に比べて一般的に優れた耐久性を提供するため、市場で大きなシェアを占めています。

一方、金属合金はその強度と長寿命性能で高く評価され、人工弁インプラントを必要とする患者にとって好ましい選択肢となることがよくあります。医療技術の進歩と心臓医療の優先度が高まる日本において、これらの素材を用いた心臓弁への需要は拡大が見込まれる。高齢化や心臓疾患の増加といった要因が、日本心臓弁市場の成長をさらに後押ししている。したがって、各素材の特異的な利点と用途を理解することは、日本の患者と医療提供者の双方における進化するニーズに応える製品開発を可能にする。

主要企業と競争環境

日本の心臓弁市場は、イノベーション、戦略的パートナーシップ、患者中心のソリューションへの注力によってますます形作られる競争環境が特徴です。エドワーズライフサイエンス(米国)、メドトロニック(米国)、アボット・ラボラトリーズ(米国)などの主要企業が最前線に立ち、技術的専門知識を活用して製品提供の強化に取り組んでいます。エドワーズライフサイエンス(米国)は、特に低侵襲性により注目を集めている経カテーテル心臓弁において、イノベーションへの取り組みを強調しています。メドトロニック(米国)は、市場シェアの拡大を目指し、戦略的な買収や提携を通じて製品ポートフォリオの拡大に注力しています。アボット・ラボラトリーズ(米国)も、特に先進的な心臓弁治療分野において、研究開発に多額の投資を行っており、最先端技術をますます重視する市場で有利な立場を築いています。

これらの企業が採用しているビジネス戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。このアプローチは、運用コストの削減だけでなく、市場の需要に対する対応力の強化にもつながっています。心臓弁市場における競争構造は、複数の企業が市場シェアを争う、やや細分化されたものとなっている。しかし、エドワーズライフサイエンス(米国)やメドトロニック(米国)などの大手企業の総合的な影響力から、これらの企業が規模の経済を活用し、競争上の地位の強化を図るため、統合の傾向が見られます。

2025年10月、エドワーズ・ライフサイエンシズ(米国)は次世代経カテーテル大動脈弁置換術(TAVR)システムの発売を発表した。このシステムは高度な画像技術を採用し、手技の成果向上を図る。患者の安全性と手技効率を高める革新的ソリューションへの需要増大に対応する本戦略的動きは、同社の市場における主導的地位を確固たるものにする可能性が高い。この技術の導入は、競合他社にとって新たなベンチマークとなり、自社でのイノベーションサイクルの加速を迫るものとなるでしょう。

2025年9月、メドトロニック(米国)は、日本市場での浸透力を高めるため、日本の大手医療機器販売会社との提携を拡大しました。この提携により、流通チャネルが合理化され、メドトロニックの心臓弁製品へのアクセスが改善され、市場シェアの拡大が見込まれます。この提携の戦略的重要性は、競争の激しい環境において顧客エンゲージメントを強化し、ブランドロイヤルティを育む可能性にある。

2025年8月、アボット・ラボラトリーズ(米国)は、合併症のリスク低減を目的とした独自の設計を特徴とする最新の心臓弁デバイスについて、規制当局の承認を取得した。この承認は、アボットのイノベーションへの取り組みを強調するだけでなく、より安全で効果的な心臓弁ソリューションに対する需要の高まりを同社が活用できる立場にあることを示している。この開発が戦略的に意味することは、医療提供者が患者の治療結果をますます重視する中、アボットは市場でより大きなシェアを獲得するのに有利な立場にあることを示唆しています。

2025年11月現在、心臓弁市場では、デジタル化、持続可能性、製品開発における人工知能(AI)の統合を重視する傾向が見られます。主要企業間の戦略的提携が競争環境を形成し、イノベーションを促進し、業務効率の向上に貢献しています。価格競争から、技術の進歩とサプライチェーンの信頼性への重点への移行がますます顕著になっています。今後、企業が品質と効率の両方を要求する環境の中で、競争上の差別化は、革新と優れた患者治療成果を提供する能力にかかっているでしょう。

業界動向

日本の心臓弁膜市場では、特に技術革新と主要企業間の連携において顕著な進展が見られる。メドトロニックやエドワーズライフサイエンシズといった有力企業は、高齢化する日本人口における心臓弁膜疾患の増加に対応すべく、経カテーテル大動脈弁置換術(TAVR)技術の拡充に注力している。

2023年9月には、ボストン・サイエンティフィックが日本市場向けに特別設計された新たな心臓弁デバイスを発表し、患者アウトカムの向上を目指している。さらに2023年8月には、テルモ株式会社が革新的な心臓弁技術に注力するスタートアップ企業の少数株式を取得し、研究開発への継続的な投資を示した。医療費支出の増加と技術進歩に牽引され、市場価値は過去1年間で10%増加するなど成長も確認されている。

特筆すべきは、2022年6月にジェナバルブ・テクノロジーが日本の主要研究機関と提携し、低侵襲心臓弁ソリューションの開発を推進した点である。これらの動きは、人口構造上の課題と技術的ニーズの両方に応える形で、日本の心臓弁市場がダイナミックに進化している実態を如実に示している。

将来展望

日本心臓弁膜市場 将来展望

日本の心臓弁膜市場は、技術進歩、心臓疾患の増加、医療費支出の拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.99%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 心臓弁置換術における低侵襲手術技術の開発

- 遠隔患者モニタリング・フォローアップのための遠隔医療プラットフォームの拡大

- 心臓弁製造における生体適合性材料の研究開発への投資。

2035年までに、心臓弁市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本心臓弁市場 タイプ別展望

- 機械弁

- 生体弁

- 経カテーテル弁

日本心臓弁市場 エンドユース別展望

- 病院

- 外来手術センター

- 心臓クリニック

日本心臓弁市場 材料別展望

- 生体組織

- 合成ポリマー

- 金属合金

日本心臓弁市場 用途別展望

- 大動脈弁修復

- 僧帽弁修復

- 三尖弁修復

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 ライフサイエンス、用途別(百万米ドル)

- 4.1.1 大動脈弁修復

- 4.1.2 僧帽弁修復

- 4.1.3 三尖弁修復

- 4.2 ライフサイエンス、種類別(百万米ドル)

- 4.2.1 機械弁

- 4.2.2 生体弁

- 4.2.3 カテーテル弁

- 4.3 ライフサイエンス、最終用途別(百万米ドル)

- 4.3.1 病院

- 4.3.2 外来手術センター

- 4.3.3 心臓クリニック

- 4.4 ライフサイエンス、材料別(百万米ドル)

- 4.4.1 生物組織

- 4.4.2 合成ポリマー

- 4.4.3 金属合金 5

- 4.1 ライフサイエンス、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Edwards Lifesciences(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Medtronic(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主要戦略

- 5.2.3 Boston Scientific (米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要開発

- 5.2.3.4 SWOT 分析

- 5.2.3.5 主要戦略

- 5.2.4 Abbott Laboratories (米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な展開

- 5.2.4.4 SWOT 分析

- 5.2.4.5 主な戦略

- 5.2.5 LivaNova (GB)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 JenaValve Technology(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 CryoLife(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な開発動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Sorin Group(イタリア)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 AtriCure(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Edwards Lifesciences(米国)

- 5.1 競合環境