❖本調査資料に関するお問い合わせはこちら❖

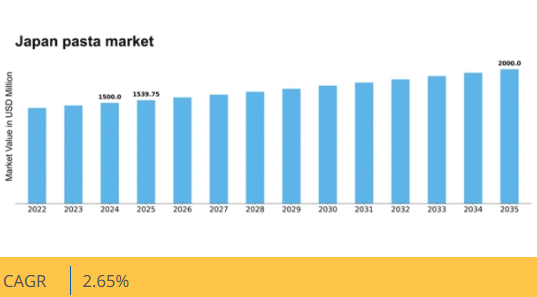

MRFRの分析によると、2024年の日本のパスタ市場規模は15億米ドルと推定された。日本のパスタ市場は、2025年の15億3975万米ドルから2035年までに20億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)2.65%を示すと予測されている。

主要市場動向とハイライト

日本のパスタ市場は、消費者の嗜好の変化を背景に、健康志向かつ便利な選択肢への移行が進んでいます。

- 健康志向の選択がパスタ消費パターンに影響を及ぼすようになり、消費者は全粒粉やグルテンフリーの選択肢を求めています。

- 忙しい都市居住者の間で、即席パスタ料理などの便利な製品が支持を集めています。

- 伝統的なイタリアのパスタに地元の風味や食材を融合させたフュージョン料理が人気を集めています。

- 本格的なイタリア料理への需要増加と小売流通チャネルの拡大が、市場成長の主要な推進力となっている。

日本パスタ市場

CAGR

2.65%

市場規模と予測

2024年市場規模1500.0 (百万米ドル)2035年市場規模2000.0 (百万米ドル)CAGR (2025 – 2035)2.65%

主要企業

Barilla (IT), De Cecco (IT), Pasta Zara (IT), Buitoni (IT), Rummo (IT), Maggioni (IT), American Italian Pasta Company (US), Pasta Lensi (IT)

日本のパスタ市場動向

日本のパスタ市場は、変化する消費者の嗜好と多様な製品ラインナップへの需要増加を特徴とするダイナミックな状況を示している。食のトレンドが変化する中、全粒粉やグルテンフリー製品を含む健康志向の選択肢への顕著な傾向が見られる。この変化は、消費者の間で栄養と健康への意識が高まっていることが要因と考えられる。さらに、利便性という要素も重要な役割を果たしており、調理済みや短時間で調理できるパスタ製品が注目を集めている。市場はこうしたトレンドに対応し、日本の消費者の変化する嗜好に応えるため、製品ラインの革新と拡大を進めているようだ。さらに、国際的な食文化の影響が日本のパスタ市場を形作り続けています。伝統的なイタリアのパスタ料理が、地元の風味や食材を取り入れてアレンジされ、より幅広い層にアピールする独自の融合が生み出されています。この傾向は、新たな食体験を求める消費者が増えるにつれ、成長の可能性を示しています。加えて、オンラインショッピングプラットフォームの台頭は、パスタ製品のマーケティングと販売方法を変革し、より高いアクセス性と多様性を可能にしています。市場が進化するにつれ、多様な消費者層の需要に応えるさらなる革新と適応が見込まれる。

健康志向の選択肢

全粒粉やグルテンフリーなど、健康志向のパスタ選択肢への需要が高まっている。この変化は、消費者の栄養と健康への関心の高まりを反映しており、メーカーは製品ラインの多様化を迫られている。

便利性重視の商品

調理不要・短時間調理可能なパスタ製品の需要が高まっている。忙しい生活様式に合う手軽な食事ソリューションを求める消費者のニーズに応え、包装や調理方法の革新が進んでいる。

フュージョン料理

伝統的なイタリアのパスタ料理に日本の地元の味を取り入れたアレンジが普及しつつある。この傾向は食文化の融合を象徴し、ユニークな食体験を求める消費者に支持されている。

日本パスタ市場の推進要因

パスタ製造技術の革新

パスタ製造技術の革新は、日本のパスタ市場形成において重要な役割を果たすと予想される。グルテンフリーや高タンパクパスタの開発といった進歩は、健康志向の代替品への需要増に対応している。最近の統計では、グルテンフリーパスタの売上高が過去1年間で30%増加しており、消費者の嗜好が食事の多様性へと移行していることを示唆している。さらに、新たな風味や形状の導入は若年層の関心を引き、パスタ製品の総合的な魅力を高める可能性がある。メーカーの継続的な革新により、パスタ市場は進化を続け、より幅広い消費者層を惹きつけると予想される。

文化的融合と食のトレンド

文化的融合と進化する食のトレンドが日本のパスタ市場に影響を与えている。シェフがユニークな組み合わせを模索する中、伝統的な日本の風味とイタリアのパスタ料理の融合がますます人気を集めている。この傾向は、味噌や海藻などの地元食材を取り入れた革新的なパスタ料理を提供するレストランの増加に反映されている。市場分析によれば、フュージョンパスタ料理の人気が高まっており、過去1年間でメニュー提供数が25%増加した。こうした料理の創造性は、食体験を豊かにするだけでなく、消費者のパスタへの関心を高め、市場全体の成長に寄与している。

小売流通チャネルの拡大

小売流通チャネルの拡大が日本のパスタ市場に変革をもたらしている。スーパーマーケット、コンビニエンスストア、オンラインプラットフォームでは、多様な消費者嗜好に応えるため、ますます幅広いパスタ製品が提供されている。最近のデータによると、パスタのオンライン販売は過去1年で20%急増しており、購買習慣の変化を反映している。このアクセシビリティにより、消費者は新たなブランドや種類のパスタを発見でき、市場全体の成長を促進している。さらに、グルメやオーガニックパスタに特化した専門店が登場することで、健康志向の消費者層を惹きつけ、市場提供品目のさらなる多様化が期待される。

サステナビリティと環境配慮型実践

サステナビリティと環境配慮型実践は、日本のパスタ市場において重要な考慮事項として台頭している。消費者は食品選択が環境に与える影響への意識を高めており、持続可能な調達原料やエコフレンドリーな包装への需要につながっている。最近の調査では、約40%の消費者が持続可能性に関する自身の価値観に沿った製品に対して追加費用を支払う意思があると示されている。この結果を受け、パスタメーカーは有機原料の使用やプラスチック包装の削減など、カーボンフットプリントを最小化する取り組みを拡大している。この変化は環境意識の高い消費者を惹きつけるだけでなく、競争環境においてパスタ市場を有利に位置づけている。

本格的なイタリア料理への需要高まり

日本の消費者における本格的なイタリア料理への関心の高まりは、パスタ市場にとって重要な推進力となっているようだ。食体験の価値が高まる中、レストランも家庭料理人も、伝統的なイタリアの製法を踏襲した高品質なパスタ製品を求めている。この傾向は、過去1年間で輸入パスタの売上が約15%増加したと報告されていることからも明らかである。消費者が本物志向に対してプレミアム価格を支払う意思があるため、日本のパスタ市場はこの変化の恩恵を受ける可能性が高い。さらに、イタリア料理を紹介する料理番組やSNSインフルエンサーの台頭が需要をさらに刺激し、家庭で多様なパスタ料理を試す消費者を後押ししている。

市場セグメント分析

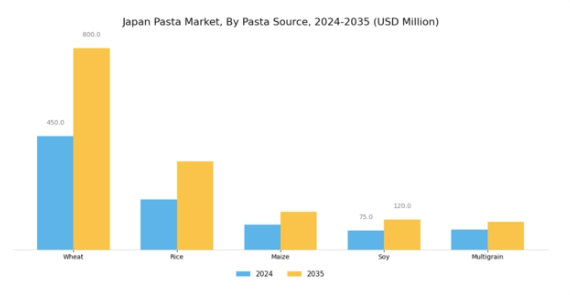

パスタ市場 原料別分析

日本のパスタ市場、特に原料別セグメントでは、地域の食文化を形作る多様な原料が特徴的である。健康志向の高まりを受け、小麦は多くのパスタの伝統的な基材として重要な役割を担い続けている。

さらに、グルテンフリーを求める層の間で米パスタが注目を集めており、これは食事の多様性と健康志向の広がりを反映している。また、トウモロコシパスタも鮮やかな色合いと独特の風味で存在感を示し、食の冒険心を持ち合わせた消費者にアピールしている。

パスタ原料セグメントにおける大豆の重要性は無視できず、タンパク質豊富な代替品や植物性食への需要増加に対応している。複数の穀物を組み合わせたマルチグレインパスタは、多様な栄養摂取と機能性食品の利点を促進し、健康志向の消費者に好まれる選択肢として台頭しています。

日本の食品品質と味へのこだわりを踏まえ、これらの原料はそれぞれ独自の利点とバリエーションを提供し、消費者の嗜好に合わせた豊富な選択肢を確保しています。日本のパスタ市場における伝統と革新の融合は、成長と探求の可能性を示す有望な道筋を示しています。

パスタ市場における流通チャネル分析

日本パスタ市場における流通チャネルは、消費者がパスタを入手する上で不可欠な分野である。このセグメントには、店舗型スーパーマーケット、ハイパーマーケット、非店舗型プラットフォームなど様々なチャネルが含まれる。

店舗型スーパーマーケットとハイパーマーケットは、幅広い商品ラインを提供し、地域の買い物客に利便性を提供するため重要である。非店舗型チャネルに代表されるオンライン購入への移行は、特に最近の世界的な出来事と電子商取引への嗜好の高まりによって加速された、変化する消費者行動を反映している。

このオンラインショッピングの急増は、日本パスタ市場において、需要を満たすためにパスタ製品が容易に入手可能であることを保証する、効率的な物流と流通戦略の必要性を浮き彫りにした。市場の成長要因としては、イタリア料理の人気上昇、全年齢層におけるパスタ消費量の増加、健康志向の食習慣への注目などが挙げられる。

しかしながら、サプライチェーンの混乱や小売業者間の激しい競争といった課題は、流通方法における適応と革新を必要としている。全体として、パスタ流通チャネルにおける日本パスタ市場のセグメンテーションは、消費者の嗜好と市場動向によって形作られる活気に満ちたダイナミックな環境を示している。

主要プレイヤーと競争環境

日本のパスタ市場は、主要プレイヤーによる伝統的アプローチと革新的アプローチが融合した競争環境を示している。バリラ(イタリア)、デ・チェッコ(イタリア)、アメリカン・イタリアン・パスタ・カンパニー(米国)などの主要企業は、戦略的取り組みを通じて市場動向を積極的に形成している。例えばバリラ(イタリア)は、環境に配慮した包装や調達慣行に焦点を当てた事業運営における持続可能性を重視しており、これは環境責任製品に対する消費者の高まる需要と合致している。デ・チェッコ(イタリア)は、オーガニックやグルテンフリー製品を導入し、健康志向の消費者層に対応することで製品ポートフォリオを拡充している。一方、アメリカン・イタリアン・パスタ・カンパニー(米国)は、デジタルトランスフォーメーションを活用してサプライチェーンの最適化と顧客エンゲージメントの強化を図っており、技術主導の運営戦略への移行を示している。これらの戦略が相まって、イノベーションと持続可能性を優先する競争環境が形成されている。

事業戦略面では、リードタイム短縮とサプライチェーン効率化を目的に、製造の現地化が進んでいる。このアプローチはコスト削減だけでなく、地域市場の需要への迅速な対応を可能にする。日本のパスタ市場は複数企業がシェアを争う中程度の分散構造を示しているが、主要プレイヤーの影響力は依然として大きく、彼らが設定するトレンドや基準に中小企業が追随する傾向がある。

2025年10月、バリラ(イタリア)は日本の地元企業と提携し、日本の食文化に合わせた新パスタ製品ラインの開発を発表した。この戦略的動きは、バリラの日本市場における存在感を高めるだけでなく、現地の味覚を理解し製品に反映させる姿勢を示す点で重要である。こうした協業はブランドロイヤルティの向上と市場浸透につながる可能性がある。

2025年9月、デ・チェッコ(イタリア)は有機パスタ製品群に焦点を当てたマーケティングキャンペーンを開始し、健康効果と原材料の品質を強調した。この取り組みは、健康志向の食生活という日本の消費者間で高まるトレンドに沿うものであり、競争の激しいセグメントにおける市場シェア拡大の可能性を秘めている。有機製品への重点化は、このトレンドを完全には取り入れていない競合他社に対して、デ・チェッコを有利な立場に置く可能性もある。

2025年8月、アメリカン・イタリアン・パスタ・カンパニー(米国)は、サプライチェーン運営の最適化を目的とした先進的なAI駆動型在庫管理システムを導入した。この技術革新は効率性の向上と廃棄物の削減につながり、持続可能性を重視する市場においてますます重要性を増している。AIの統合は消費者の嗜好に関する洞察も提供し、より的を絞った製品開発やマーケティング戦略を可能にする。

2025年11月現在、パスタ市場のトレンドはデジタル化、持続可能性、技術統合によってますます定義されつつある。企業間の戦略的提携が業界構造を形成し、イノベーションと協業を促進している。競争上の差別化は、従来の価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化すると予想される。これらのトレンドを効果的に活用できる企業は、ダイナミックな日本のパスタ市場において競争優位性を獲得する可能性が高い。

業界動向

日本パスタ市場の最近の動向は、変化する消費者嗜好と業界のダイナミクスを反映している。2023年9月時点で、伊藤ハム米久ホールディングスは、高品質と健康効果を重視した革新的なパスタ製品の需要増加により、堅調な成長を報告した。

日清製粉グループも、健康志向の消費者に対応するため有機パスタの品揃えを拡大し、企業価値の成長を遂げている。M&A面では、三洋食品が2023年8月に小規模パスタメーカーの買収を発表し、市場のプレミアムセグメントへの進出を促進した。

一方、ミツカンホールディングスは製品ライン強化のため、モダンな日本麺技術への投資を進めている。ここ数年、マルチャンや日清食品など多くの企業が、パンデミックによる家庭料理需要の増加に迅速に対応し、利便性と風味を求める消費者のニーズ変化に応えるため、インスタント食品の革新を進めてきた。

政府の施策も、国内小麦生産の促進を通じて業界を支援し、世界的な変動の中でも安定したサプライチェーンを確保している。市場が進化する中、これらの企業は持続可能性と健康志向という消費者トレンドに適応し続け、日本のパスタ市場における競争環境を形成している。

将来展望

日本のパスタ市場将来展望

日本のパスタ市場は、健康意識の高まりと便利食品への需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)2.65%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 健康志向の消費者に対応したグルテンフリーパスタラインの拡充

- 多忙なライフスタイル向けの即席パスタミール開発

- エコ志向の消費者を惹きつける持続可能な包装ソリューションへの投資

2035年までに、日本のパスタ市場は堅調な成長と市場シェア拡大を達成すると予想される。

市場セグメンテーション

日本パスタ市場 タイプ別見通し

- 乾燥パスタ

- 生パスタ

- 冷凍パスタ

- 詰めパスタ

日本パスタ市場 最終用途別見通し

- 家庭用

- 外食産業

- ケータリング

日本パスタ市場 原料別見通し

- 小麦

- 米

- 豆類

- 野菜ベース

日本パスタ市場 流通チャネル別見通し

- スーパーマーケット

- オンライン小売

- コンビニエンスストア

- 専門店

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 建設、種類別(百万米ドル)

- 4.1.1 乾燥パスタ

- 4.1.2 生パスタ

- 4.1.3 冷凍パスタ

- 4.1.4 詰め物パスタ

- 4.2 原料別構造(百万米ドル)

- 4.2.1 小麦

- 4.2.2 米

- 4.2.3 豆類

- 4.2.4 野菜ベース

- 4.3 流通チャネル別生産量(百万米ドル)

- 4.3.1 スーパーマーケット

- 4.3.2 オンライン小売

- 4.3.3 コンビニエンスストア

- 4.3.4 専門店

- 4.4 最終用途別生産量(百万米ドル)

- 4.4.1 家庭用

- 4.4.2 食品サービス

- 4.4.3 ケータリング

- 4.1 建設、種類別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく建設分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Barilla (IT)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 De Cecco (IT)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Pasta Zara(イタリア)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Buitoni(イタリア)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Rummo(イタリア)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Maggioni(イタリア)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 American Italian Pasta Company(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Pasta Lensi(イタリア)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Barilla (IT)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境