❖本調査資料に関するお問い合わせはこちら❖

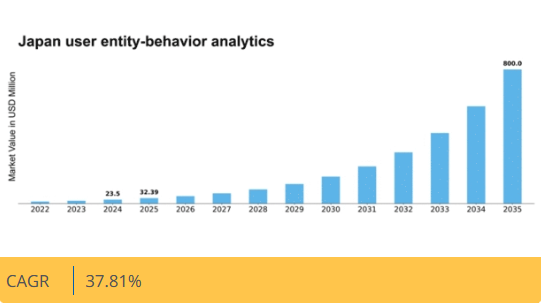

MRFRの分析によると、ユーザーエンティティ行動分析市場の規模は2024年に2350万米ドルと推定された。ユーザーエンティティ行動分析市場は、2025年の3239万米ドルから2035年までに8億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)37.81%を示すと予測されている。

主要市場動向とハイライト

日本のユーザーエンティティ行動分析市場は、技術進歩と進化する消費者期待に牽引され、堅調な成長を遂げている。

- AI技術の採用拡大により、データ分析能力が強化されている。

- データプライバシーとコンプライアンスへの強い焦点が、様々なセクターの組織戦略を形作っている。

- 小売業と金融セクターがユーザーエンティティ行動分析の導入を主導し、業界横断的な応用が拡大している。

- パーソナライゼーションへの需要高まりと高度な分析ツールの統合が、市場成長を牽引する主要な推進要因である。

日本ユーザーエンティティ行動分析市場

CAGR

37.81%

市場規模と予測

2024年市場規模23.5 (百万米ドル)2035年市場規模800.0 (百万米ドル)CAGR (2025 – 2035)37.81%

主要プレイヤー

IBM(米国)、SAS Institute(米国)、Oracle(米国)、Microsoft(米国)、Google(米国)、Adobe(米国)、Palantir Technologies(米国)、Salesforce(米国)、SAP(ドイツ)

日本のユーザーエンティティ行動分析市場の動向

ユーザーエンティティ行動分析市場は現在、様々な分野におけるデータ駆動型インサイトへの需要増加を背景に顕著な成長を遂げています。組織は顧客体験の向上と業務効率の最適化のためにユーザー行動を理解することの価値をますます認識しています。この傾向は、企業が分析を活用して提供内容をカスタマイズし、エンゲージメントを向上させている小売、金融、テクノロジーなどの業界で特に顕著です。さらに、人工知能(AI)と機械学習の進歩により、より高度な分析が可能となり、企業はユーザーの行動や嗜好をより正確に予測できるようになっている。加えて、日本の規制枠組みはデータプライバシー懸念に対応するため進化しており、これがユーザーエンティティ行動分析ソリューションの導入に影響を与える可能性がある。企業はこれらの規制に対応する中で、洞察を提供するだけでなく、現地の法令遵守も保証する分析ツールを求める傾向が強まるだろう。この革新と規制への二重の焦点は、ユーザーエンティティ行動分析市場におけるダイナミックな環境を示唆しており、企業は実用的なインサイトの必要性と、ユーザー信頼・データセキュリティ維持の要請とのバランスを取らねばならない。

AI技術の採用拡大

人工知能技術のユーザーエンティティ行動分析市場への統合がより一般的になりつつある。企業はAIを活用してデータ処理能力を強化し、ユーザーインタラクションのリアルタイム分析を可能にしている。この傾向は、予測分析に基づいて戦略をカスタマイズできるため、よりパーソナライズされたユーザー体験につながる可能性が高い。

データプライバシーとコンプライアンスへの焦点

データプライバシー規制が厳格化する中、組織は分析戦略においてコンプライアンスを優先している。ユーザーエンティティ行動分析市場では、洞察を提供するだけでなく、地域のデータ保護法にも準拠するソリューションへの移行が進んでいる。このコンプライアンスへの焦点が、プライバシー保護型分析の革新を促進する可能性がある。

業界横断的な応用分野の拡大

ユーザーエンティティ行動分析市場は従来分野を超え、医療・教育・娯楽など多様な産業で応用が進んでいる。この傾向は、様々な領域におけるユーザー行動インサイトの価値認識が高まり、革新的なユースケースと意思決定プロセスの強化につながっていることを示している。

日本におけるユーザーエンティティ行動分析市場の推進要因

スマート技術の台頭

スマート技術の台頭は、日本のユーザーエンティティ行動分析市場に影響を与えています。IoTデバイスやスマートアプリケーションの普及に伴い、企業はユーザーデータを収集・分析する前例のない機会に直面しています。この傾向は、リアルタイムのデータ収集と分析を可能にするIoTソリューションの導入が日本企業間で30%増加したと報告されていることに反映されています。組織がスマート技術の力を活用することで、ユーザー行動・嗜好・トレンドに関する貴重な知見を得られる。この能力は業務効率を向上させるだけでなく、顧客向けによりパーソナライズされた体験を創出することも可能にする。企業がイノベーション推進と顧客接点改善のためにスマート技術を採用する動きが加速する中、ユーザーエンティティ行動分析市場は成長が見込まれる。

Eコマースプラットフォームの拡大

Eコマースプラットフォームの拡大は、日本のユーザーエンティティ行動分析市場における重要な推進要因である。オンラインショッピングの普及が進む中、企業は消費者行動を理解しデジタル戦略を最適化するため、分析技術への依存度を高めている。最近の統計によれば、日本のEコマース売上高は過去1年間で20%以上増加しており、小売業者は顧客嗜好や購買パターンに関する洞察を提供する分析ツールへの投資を加速させている。このEC市場の成長は、ユーザー行動の深い理解を必要とするだけでなく、企業がターゲティングマーケティングを通じてオンラインプレゼンスを強化することを促しています。ECセクターが進化するにつれ、顧客エンゲージメントの向上と売上拡大を目的とした投資増加により、ユーザーエンティティ行動分析市場は恩恵を受ける見込みです。

パーソナライゼーション需要の高まり

日本のユーザーエンティティ行動分析市場では、パーソナライズされた体験への需要が顕著に高まっている。企業は分析を活用し、個々の嗜好に合わせた商品・サービスを提供することで顧客満足度を向上させている。最近のデータによると、日本の消費者の約70%がパーソナライズされたサービスを希望しており、これが企業に高度な分析ソリューションの導入を促している。この傾向は、競争優位性を得るために消費者行動の理解が不可欠な小売業や電子商取引などの分野で特に顕著である。こうした期待に応えようとする企業の動きを受け、ユーザーエンティティ行動分析市場は拡大が見込まれ、技術やデータ分析ツールへの投資が優先課題となる。パーソナライゼーションへの注力は顧客ロイヤルティの醸成だけでなく、コンバージョン率の向上にも寄与しており、今後数年間の市場成長が堅調であることを示唆している。

高度な分析ツールの統合

高度な分析ツールの統合は、日本のユーザーエンティティ行動分析市場における重要な推進要因である。組織はユーザー行動の深い洞察を得るため、機械学習や予測分析といった高度な技術の採用を加速している。この変化は、過去1年間で日本企業におけるこれらのツール導入率が40%増加したと報告されている事実からも明らかだ。これらの技術を活用することで、企業は膨大なデータを分析し、戦略的意思決定の基盤となる傾向やパターンを特定できる。顧客行動を予測する能力は、業務効率を向上させるだけでなく、積極的なエンゲージメント戦略の立案も可能にする。企業がデータ駆動型インサイトの価値を認識するにつれ、ユーザーエンティティ行動分析市場は既存システムへの高度なツール統合に焦点を当て、大幅な成長が見込まれています。

規制順守とデータガバナンス

日本のユーザーエンティティ行動分析市場において、規制順守とデータガバナンスの重要性は増大しています。厳格なデータ保護法の導入により、組織はコンプライアンスを確保しつつデータ活用を最大化する堅牢な分析ソリューションの導入を迫られています。日本企業の約60%が、規制要件が自社の分析戦略に大きな影響を与えていると報告している。この傾向は、消費者情報を保護するだけでなく信頼性を高める包括的なデータガバナンスフレームワークの導入を必要とする。企業がコンプライアンスの複雑さを乗り越える中で、データセキュリティと倫理的な利用を優先するユーザーエンティティ行動分析ソリューションへの需要は高まる見込みである。結果として、この推進要因は市場構造を形作り、企業が規制基準に沿った技術への投資を促すと予想される。

市場セグメントの洞察

タイプ別:ソリューション(最大)対サービス(最速成長)

日本のユーザーエンティティ行動分析市場では、ソリューションがタイプセグメントを支配し、市場全体の大きなシェアを占めている。確立された存在感と様々な分野での広範な採用が、最大のセグメントとしての地位を裏付けている。企業がユーザーエンゲージメントと意思決定の強化に向け、技術駆動型のインサイトに注力する中、ソリューションは業務効率改善のための分析活用を目指す企業にとって優先選択肢として際立っている。一方、サービスはこの市場における成長ドライバーとして急速に台頭している。特定のビジネスニーズに対応するカスタマイズされた柔軟な分析ソリューションへの需要増加により、このセグメントは顕著な成長を記録している。組織が競争優位性獲得のためにユーザーデータ活用を模索する中、サービス分野への投資と関心が高まっており、市場内で最も急成長している領域の一つとなっている。

ソリューション(主流) vs サービス(新興)

日本のユーザーエンティティ行動分析市場において、ソリューションは包括的な性質により幅広いユーザー行動分析ニーズに対応できるため、支配的な地位を占めている。これらのソリューションは堅牢なものが多く、データ解釈や意思決定プロセス向けの高度なツールを企業に提供します。一方、サービスは新興分野と見なされ、既存ソリューションを補完するコンサルティングやカスタマイズされた分析を提供します。パーソナライズされたサービス提供への需要増加は、統合的で文脈に沿ったユーザー行動インサイトへの移行を示しており、サービス中心の分析分野における急速な成長と多様化を促進しています。

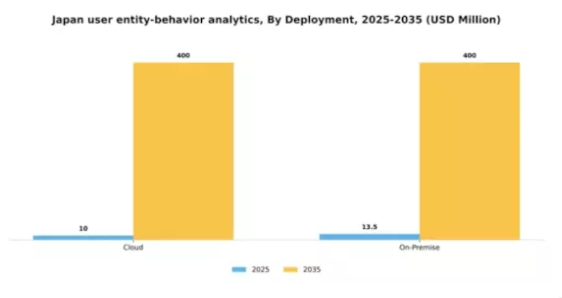

導入形態別:クラウド(最大)対オンプレミス(最速成長)

日本のユーザーエンティティ行動分析市場では、導入形態セグメントにおいてクラウドソリューションが圧倒的な市場シェアを占め、強い選好が示されている。クラウド導入は柔軟性、拡張性、コスト効率性に支えられ、多様な業界の幅広いユーザーを惹きつけている。オンプレミスソリューションはシェアこそ小さいものの、組織がデータセキュリティと分析プロセスへの制御を優先する動きに伴い、存在感を増しており、複雑な市場構造を反映している。このセグメントの成長傾向は、クラウドベースの展開への力強い移行を示している。この移行は、強化されたデータセキュリティ対策や既存システムとの統合機能を含む技術的進歩によって促進されている。一方、オンプレミスセグメントは、企業がプライバシー懸念の軽減や規制順守の確保を求める中で台頭し、上昇傾向にある。組織がクラウドとオンプレミスソリューションの利点を比較検討する中、両展開タイプの需要は市場ニーズとのバランスを取りながら成長していくと予想される。

クラウド(主流)対オンプレミス(新興)

日本のユーザーエンティティ行動分析市場において、クラウドソリューションは主流の展開モデルと見なされており、リアルタイムの洞察提供とコラボレーション促進能力が評価されている。このモデルは、地理的制約なく分析ツールやデータにどこからでもアクセスできる利点を提供し、意思決定プロセスの改善を実現する。一方、オンプレミス導入は新興の選択肢として、主に厳格なデータガバナンスとプライバシー要件を持つ企業向けに提供される。これらの組織は自社インフラを維持することを好み、これにより分析環境に対するカスタマイズ性と制御性を高められる。両セグメントが発展を続ける中、競争は激化し、各導入戦略の強みを包含しようとする革新的なハイブリッドソリューションが生まれるだろう。

業種別:BFSI(最大)対 医療(最速成長)

日本のユーザーエンティティ行動分析市場では、BFSI(銀行・金融・保険)セクターが市場シェアの大部分を占め、リスク管理、顧客エンゲージメント、規制コンプライアンスにおける分析活用の重要性を示している。これに続き、政府セクターも公共サービスの最適化に分析を活用し、顕著な存在感を示している。一方、医療分野では患者ケアと業務効率向上のための分析投資が増加し、急速な導入が進むことで市場シェアを拡大中である。成長傾向として、技術進歩とデータ生成量の増加が日本ユーザーエンティティ行動分析市場の主要な推進力となっている。BFSI分野では高度な分析による不正対策と顧客体験向上が継続され、医療分野ではAI・機械学習導入による変革的成長が見られる。エネルギー・公益事業、IT・通信、防衛などの他セクターも行動分析による業務洞察の向上を追求しており、市場全体の成長を牽引している。

BFSI:デジタルバンキング(主流)対 医療分析(新興)

デジタルバンキングはBFSIセクターの主流であり、顧客獲得・維持・サービスパーソナライゼーション強化のためのユーザーエンティティ行動分析への大規模投資が特徴である。金融機関は詳細な分析を活用しユーザー行動パターンを理解することで、カスタマイズされたサービス提供とユーザー体験の向上を実現している。一方、医療分析は、臨床意思決定や患者エンゲージメントにおけるデータの価値が認識されるにつれ急速に台頭している。この分野では分析技術を活用し、業務効率化だけでなく患者予後の予測や治療経路の最適化も図っている。デジタルバンキングが確固たる地位を築く中、医療分析は急速な普及と医療インフラへの統合の道を歩んでおり、両分野とも堅調な成長可能性を示している。

主要プレイヤーと競争環境

日本のユーザーエンティティ行動分析市場は、データ駆動型インサイトと顧客エンゲージメント強化への需要増大を背景に、ダイナミックな競争環境が特徴である。IBM(米国)、Oracle(米国)、Microsoft(米国)といった主要プレイヤーは、技術力と豊富なリソースを戦略的に活用する立場にある。IBM(米国)は予測分析能力を強化するワトソンAIプラットフォームを通じたイノベーションに注力。オラクル(米国)はデータ管理・分析プロセスの効率化を図るクラウドベースソリューションを重視。マイクロソフト(米国)はAzureクラウドサービスを拡大し、高度な分析ツールを統合することで、企業がユーザー行動をより効果的に理解する支援を推進している。これらの戦略が相まって、技術革新と顧客中心ソリューションを優先する競争環境が形成されている。

この市場における主要なビジネス戦術には、地域ニーズに応じたサービスのローカライズや、業務効率向上のためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散化は多様な提供を可能にする一方、業界標準を設定しイノベーションを牽引する大手企業の影響力は依然として大きい。

2025年10月、IBM(米国)は日本の主要小売チェーンとの提携を発表し、AI駆動型分析ソリューションの導入を進めた。この協業は、ユーザー行動データに基づくパーソナライズド推薦を提供することで顧客体験の向上を目指す。本提携の戦略的重要性は、IBMが実環境での技術実証機会を得られる点にあり、日本国内の多様な業界における導入拡大につながる可能性がある。

2025年9月、オラクル(米国)はリアルタイムデータ処理・可視化に焦点を当てた日本市場向け新分析ツールスイートを発表した。この動きは、急速に変化するビジネス環境における即時的なインサイトへの需要の高まりに対応する重要なものであり、オラクルを現地企業向けのタイムリーな分析ソリューション提供における先駆者として位置づけるものである。

2025年8月、マイクロソフト(米国)は、ユーザー行動分析に特化した高度な機械学習アルゴリズムを統合することで、Azureプラットフォームの機能を拡張した。この強化は、マイクロソフトの競争優位性を高めるだけでなく、消費者行動への深い洞察を提供する高度な分析ツールへの需要増加にも合致する点で極めて重要である。

2025年11月現在、ユーザーエンティティ行動分析市場のトレンドには、デジタル化・持続可能性・AI技術統合への顕著な移行が見られる。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。今後の展望として、競争上の差別化は技術革新とサプライチェーンの信頼性への重点強化により進化し、従来の価格競争から脱却する可能性が高い。この変化は、企業が高度な分析技術を活用して消費者の進化するニーズに応える、独自性のある付加価値サービスの提供に注力していくことを示唆している。

業界動向

日本のユーザーエンティティ行動分析市場における最近の動向は、サイバーセキュリティソリューションの著しい進歩を示しており、Darktrace、Forcepoint、Googleなどの企業が脅威検知能力の限界を押し広げている。2023年10月、DarktraceはAI駆動型サイバーセキュリティソリューションの強化を発表し、特に金融や医療などの重要分野を対象とした、日本特有のサイバー脅威に焦点を当てた。Rapid7も勢いを増しており、分析ツールに現地の規制コンプライアンス基準を統合することで日本における顧客基盤を拡大している。M&Aも比較的活発で、Vectra AIは2023年9月に小規模な分析企業を買収し、日本での存在感を強化した。

市場は大幅な成長を見せており、日本企業によるサイバーセキュリティ技術への投資増加が報告されている。これはデジタル脅威に対する認識の高まりを反映している。特に過去2年間で、IBMは日本企業向けに特化した新たな取り組みを開始し、現地市場の特有の課題に対応するためユーザー行動分析ソリューションを強化した。こうした動きにより、行動分析への注目が高まっており、日本におけるサイバーリスクの効果的な管理に不可欠な要素となりつつある。

将来展望

日本におけるユーザーエンティティ行動分析市場の将来展望

日本のユーザーエンティティ行動分析市場は、技術進歩とデータ活用の拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)37.81%で成長すると予測される。

新たな機会は以下の分野に存在する:

- ユーザー行動インサイトのためのAI駆動型予測分析ツールの開発

- ユーザーエンゲージメント向上のためのモバイルアプリケーションへのリアルタイム分析統合

- 継続的なデータアクセスとインサイトのためのサブスクリプション型モデルの拡大

2035年までに、市場は大幅な成長を達成し、分析ソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本のユーザーエンティティ行動分析市場タイプ別展望

- ソリューション

- サービス

日本のユーザーエンティティ行動分析市場業種別展望

- BFSI

- 政府

- 防衛

- 医療

- エネルギー・公益事業

- IT・通信

- その他

日本のユーザーエンティティ行動分析市場導入形態別展望

- クラウド

- オンプレミス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.2.1 クラウド

- 4.2.2 オンプレミス

- 4.3 情報通信技術(ICT)、業種別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 政府

- 4.3.3 防衛

- 4.3.4 医療

- 4.3.5 エネルギー・公益事業

- 4.3.6 IT・通信

- 4.3.7 その他

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 SAS Institute(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Oracle(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Microsoft(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Google(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 アドビ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Palantir Technologies(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Salesforce(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 SAP(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖