❖本調査資料に関するお問い合わせはこちら❖

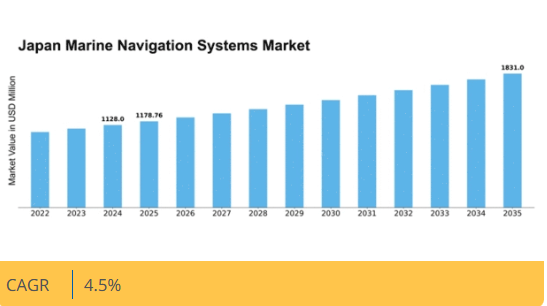

MRFRの分析によると、2024年の海洋航法システム市場規模は11億2800万米ドルと推定された。海洋航法システム市場は、2025年の11億7876万米ドルから2035年までに18億3100万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.5%を示すと予測されている。

主要市場動向とハイライト

日本の船舶航法システム市場は、技術進歩と海上活動の増加を背景に成長が見込まれる。

- 技術進歩により船舶航法システムの精度と効率が向上している。

- 規制の影響が市場を形成しており、安全基準と環境基準に対するより厳格な遵守要件が課されている。

- レクリエーションボート分野は急速な成長を遂げており、レジャー海上活動への関心の高まりを反映している。

- 海上貿易活動の増加と海上安全に関する政府の取り組みが、市場拡大を推進する主要な要因である。

日本船舶用航法システム市場

CAGR

4.5%

市場規模と予測

2024年市場規模1128.0 (百万米ドル)2035年市場規模1831.0 (百万米ドル)CAGR (2025 – 2035)4.5%

主要企業

Garmin(米国)、Raymarine(英国)、Furuno(日本)、Navico(ノルウェー)、Kongsberg(ノルウェー)、Northrop Grumman(米国)、Siemens(ドイツ)、Thales(フランス)、Bae Systems(英国)

日本の船舶航法システム市場動向

日本の船舶航法システム市場は現在、技術の進歩と効率的な海事運営への需要増加を背景に顕著な進化を遂げている。GPSや電子海図表示システムなどの高度な航法ツールの統合は、日本海域を航行する船舶の安全性と運用効率を向上させているようだ。さらに、環境持続可能性への重視が高まる中、環境に優しい航法ソリューションの採用が進んでおり、市場力学の変化につながる可能性がある。日本が海事インフラへの投資を継続する中、航法システムにおけるイノベーションの可能性は有望であり、この分野の堅調な将来を示唆している。加えて、規制枠組みの影響も受けやすい。日本政府は先進的な航法技術の利用を促進するガイドラインの策定に積極的である。この規制面での支援と、増加する海事活動の数は、成長にとって好ましい環境を示している。業界関係者は競争力を維持し、市場の変化するニーズに応えるため、これらの変化に適応する必要があるかもしれない。

技術的進歩

特に自動化とデータ統合の分野で、技術的進歩が急速に進んでいる。人工知能や機械学習などの革新技術が航法システムに組み込まれ、海運事業者の意思決定プロセスを強化している。この傾向は、膨大なデータをリアルタイムで分析できるより知的なシステムへの移行を示唆しており、安全性と効率性の向上が期待される。

規制の影響

日本の規制枠組みは、船舶用航法システム市場を形作る上で重要な役割を果たしている。政府は先進的な航法技術の採用を促す厳格な安全・環境規制を実施している。この規制の影響は、企業が新たな基準への適合と運用能力の強化を図る中で、同分野におけるイノベーションと投資を促進する可能性がある。

持続可能性への焦点

海洋航法システム市場では、ステークホルダーが環境に優しいソリューションを優先する傾向が強まる中、持続可能性への注目が高まっている。規制圧力と消費者嗜好の両方に後押しされ、環境への影響を最小限に抑える航法システムへの需要が増加している。この傾向は、より環境に配慮した技術への移行を示唆しており、海運業界の運用慣行を再定義する可能性がある。

日本の船舶航法システム市場を牽引する要因

海上貿易活動の増加

日本の船舶航法システム市場は、海上貿易活動の増加により成長を遂げている。国際海運における主要プレイヤーである日本は貨物量の増加を経験しており、効率的かつ安全な運航には高度な航法システムが不可欠である。国土交通省の報告によれば、近年における船舶交通量は5%増加しており、信頼性の高い航法ソリューションの必要性が浮き彫りとなっている。貿易ルートの拡大と時間厳守の配送需要の高まりに伴い、高度な船舶航行システムの導入が不可欠となっている。この傾向は、航路最適化、安全性、運用効率を向上させる技術への投資を促進し、船舶航行システム市場の成長を後押しする見込みである。

レジャーボート需要の拡大

は人気の高まりにより成長を遂げている。水上レジャー活動に参加する個人が増加するにつれ、信頼性の高い航行システムへの需要が急増している。日本ボート協会によると、過去5年間でレジャー用船舶の登録台数は20%増加しており、レジャーユーザー向けに特化した航法ソリューションの堅調な市場を示しています。この傾向を受け、メーカーはGPS追跡や航路計画などの機能を備えた、レジャーボートユーザー向けの使いやすい航法システムの開発を進めています。したがって、レジャーボート分野の拡大は、船舶航法システム市場にプラスの貢献をもたらす可能性が高いです。

環境規制とコンプライアンス

海洋ナビゲーションシステム市場は、海事活動による生態系への影響を低減する厳格な環境規制によっても牽引されている。日本は船舶に環境に配慮した航行手法の採用を義務付ける様々な環境基準を確立している。これらの規制への適合には、排出量を監視し燃料消費を最適化できる先進的なナビゲーションシステムの使用がしばしば必要となる。環境省は船舶からの温室効果ガス排出削減に向けた野心的な目標を設定しており、これはより持続可能なナビゲーションソリューションへの市場シフトにつながる可能性がある。その結果、企業は規制要件を満たすだけでなく、運航の持続可能性を高める航法システムへの投資を増加させており、これが船舶用航法システム市場に影響を与えている。

海上安全のための政府施策

船舶用航法システム市場は、海上安全の向上を目的とした政府施策によって大きく影響を受けている。日本政府は、自国水域を航行する船舶の安全を確保するため、様々な政策や規制を実施している。例えば、商用船舶への航行システム搭載義務化は、先進的な船舶航行技術の需要急増につながった。国土交通省は安全プロトコルと航行補助装置の開発に約5000億円を配分している。こうした取り組みは、関係者が安全規制への準拠を求める中で、現代的な航行システムの導入を促進するだけでなく、船舶航行システム市場全体の成長にも寄与している。

海洋業務における技術統合

海洋業務への先進技術統合は、船舶航行システム市場の主要な推進力である。日本では人工知能(AI)、モノのインターネット(IoT)、ビッグデータ分析などの技術導入が航行システムの機能を変革中だ。これらの技術はリアルタイムデータ処理と意思決定を可能にし、海事業務の効率性と安全性を向上させる。報告書によれば、船舶航行におけるAI市場の年間成長率は15%と予測されており、運用効率向上のための技術依存度の高まりを反映している。海運会社が船隊の最適化と運用コスト削減を図る中、統合型航行システムへの需要は増加し、船舶航行システム市場をさらに刺激する見込みである。

市場セグメントの洞察

船舶航行システム市場:タイプ別洞察

船舶航行システム市場:タイプ別洞察

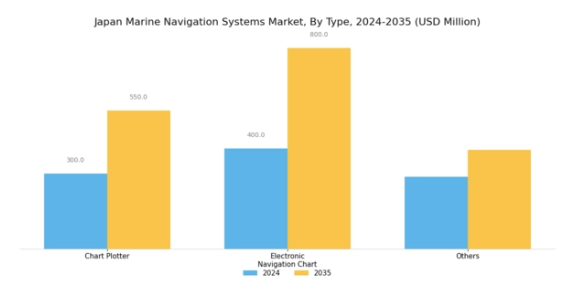

日本の船舶航法システム市場は、多様なタイプ区分が特徴であり、海上安全と航法効率の向上に重要な役割を果たしている。これらの区分にはチャートプロッター、電子海図(ENC)、その他が含まれ、それぞれが日本の船舶航法システム全体の機能性に寄与する独自の目的を果たしている。

チャートプロッターは、GPS測位や海上危険情報などのデータを統合し、航行可能な水域の重要な視覚的表現を船員に提供するため、この市場において特に重要である。この技術は航海プロセスを簡素化し、特に日本の広大な沿岸線と繁忙な航路を考慮すると、商用船とレジャー船の両方にとって不可欠である。電子海図(ENC)は、海図のデジタル表現を提供し、リアルタイムデータで定期的に更新されることで、航海精度をさらに向上させる。これにより国際水路機関(IHO)基準への準拠が確保され、複雑なことで知られる日本の海上環境における安全な航海が促進される。

国土交通省の主導による海洋航法システムの近代化推進により、ENCの利用は拡大傾向にある。さらに「その他」に分類される分野には、レーダーシステム、ソナーソリューション、統合船内システムなど多様な先進航法ツール・技術サービスが含まれ、これら全体が海上における状況認識能力を向上させる。日本の海上安全、効率的な船隊管理、環境保護への重視の高まりが、これらの先進ツールの需要をさらに促進している。

日本の海運産業が進化を続ける中、持続可能な漁業実践と環境に配慮した海運業務のニーズに適応し、これらのセグメントの重要性は間違いなく増大するだろう。日本の海洋航法システム市場では、技術と自然の海洋環境のバランスを重視した革新的な海洋航法ソリューションの研究開発への投資増加傾向が見られる。こうした進展は航行精度を向上させるだけでなく、業界全体の規制順守と運用効率化を支援している。

船舶航法システム市場の用途別インサイト

船舶航法システム市場の用途別インサイト

日本船舶航法システム市場は、特に用途セグメントに焦点を当てると、多様な海事ニーズに対応する幅広い用途が示されている。このセグメントにおいて船舶カテゴリーは、日本の広範な海事活動を背景に、運用効率と安全性を高める高度な航法システムを必要とする船舶が主要な役割を担っている。

同様に、遠隔操作水中車両(ROV)や自律型水中車両(AUV)の重要性も高まっており、特に日本の活発な海洋研究や海洋事業に不可欠な水中探査・点検任務において顕著である。レジャーや漁業活動で欠かせないボートも、リアルタイム更新と正確な位置特定のために高度な航法システムに大きく依存している。これらの応用分野の全体的な成長は、海洋技術への投資増加と業界内での持続可能な実践への重点化によって支えられている。これらの分野が進化するにつれ、数多くのイノベーションの機会が生まれ、日本海洋航法システム市場の構造において不可欠な要素となっている。

海洋航法システム市場のエンドユース別インサイト

海洋航法システム市場のエンドユース別インサイト

日本海洋航法システム市場は、特に防衛分野と商業分野において、様々なエンドユース応用分野で著しい成長を遂げている。防衛用途には、軍事作戦や国家安全保障に不可欠な高度な航法システムが含まれ、精度と信頼性が最優先事項である。地域的な緊張の高まりを背景に、日本における海上監視システムの継続的な強化は、この分野における高度な航法ソリューションの重要性を強調している。

一方、商業部門は、海上貿易、物流、漁業に不可欠な海洋航法システムから大きな恩恵を受けている。日本列島は重要な海路を有するため、経済活力の維持には効率的な航法システムが不可欠である。GPSなどの技術革新の普及やデジタルプラットフォームとの統合が進むことで、商業海運活動の運用効率と安全性が向上している。

両セクターが進化する中、特に海上保安の強化と商業海運業務の最適化が継続的に重視される状況下で、革新的な航法ソリューションへの需要は、日本船舶用航法システム市場の成長軌跡において重要な役割を果たす見込みである。

主要企業と競争環境

日本の船舶航法システム市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には、技術進歩、海上運航における安全性と効率性への需要増大、環境持続可能性への重視の高まりが含まれる。ガーミン(米国)、古野(日本)、レイマリン(英国)などの主要企業は、これらのトレンドを活用する戦略的立場にある。ガーミン(米国)は先進的なGPS技術とユーザーフレンドリーなインターフェースの統合に重点を置く一方、古野(日本)は地域専門性と現地の海事ニーズに合わせた堅牢な製品ラインを強調している。レイマリン(英国)はデジタルトランスフォーメーションを強化し、現代船舶とシームレスに統合される包括的ソリューションの提供を目指す。これらの戦略が相まって、技術革新と顧客中心ソリューションによってますます定義される競争環境を形成している。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。このアプローチは日本市場で特に重要であり、主要市場への近接性が事業効率に大きく影響する。市場構造は中程度の分散状態にあり、主要プレイヤー数社が大きなシェアを占める一方、多数の中小企業が競争のダイナミクスを形成している。これらのプレイヤーの総合的な影響力が、イノベーションと市場ニーズへの迅速な対応が最優先される競争環境を育んでいる。

2025年9月、ガーミン(米国)は最新の船舶航行ソフトウェアを発表。AI駆動型分析を統合し、航路最適化と燃料効率を向上させる。この戦略的動きはガーミンの革新への取り組みを強調し、環境負荷低減と運用効率向上を追求する海運事業者の進化するニーズに対応する同社の立場を確立する。AI技術の統合は業界に新たな基準を打ち立て、競合他社に製品強化を迫る可能性が高い。

2025年10月、古野電器(日本)はエネルギー消費と排出量を最小化する新エコナビゲーションシステムを発表。この取り組みはグローバルな持続可能性トレンドに沿い、同社の環境責任への戦略的焦点を反映している。環境に配慮したソリューションを優先することで、規制圧力への対応だけでなく、環境意識の高い消費者層への訴求を通じ、市場シェア拡大の可能性を秘めている。

2025年8月、レイマリン(英国)は主要ソフトウェア開発企業と戦略的提携を結び、デジタル航海ソリューションの強化を図った。この協業は、高度なデータ分析と機械学習機能をレイマリンの既存製品ラインに統合することを目的としている。この提携は、企業がよりスマートで効率的なソリューションを提供するために技術活用を模索する、船舶航海分野におけるデジタル化への広範な潮流を示すものである。

2025年11月現在、船舶ナビゲーションシステム市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく左右されている。企業はイノベーション推進と製品提供強化における協業の価値を認識するにつれ、戦略的提携の重要性が増している。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能性目標達成能力への焦点へと移行する見込みです。この変化は、これらの側面を優先する企業が、競争激化する環境下でより優位な立場を築けると示唆しています。

業界動向

ここ数ヶ月、日本の船舶航法システム市場では、Navico、SAAB、三菱重工業などの主要企業が技術提供を拡大するなど、活発な動きが見られた。2023年9月には、タレスグループが安全性と運用効率の向上に焦点を当てた船舶航法ソリューションの進歩を発表し、日本市場における地位を強化した。

さらに、フルノ電機は研究開発に多額の投資を行い、海事産業の進化する需要に応える製品ラインの革新を目指している。また、注目すべき買収が業界構造を形作っており、2023年8月にはシーメンスが高度な海事航法ツールを専門とするソフトウェア企業を買収し、日本における能力を強化した。この合併により、シーメンスの市場での地位が固まり、サービス提供範囲が拡大すると予想される。

日本政府も海事安全と航行効率の促進に積極的に取り組んでおり、海事分野への先端技術統合を目指す施策は、同国が航行システムの近代化に注力していることを反映している。ガーミンやレイマリンといった企業の市場価値成長は、技術進歩と日本地域における海事活動の拡大に牽引され、高度な航行ソリューションへの需要増加を映している。

将来展望

日本船舶航法システム市場 将来展望

日本の船舶航法システム市場は、技術進歩と海事活動の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.5%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 自律航行船舶向け統合航法ソリューションの開発

- リアルタイム航法更新のためのサブスクリプション型サービスの拡大

- 航法システムオペレーター向け高度な訓練プログラムへの投資

2035年までに、進化する海事需要を反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本船舶航法システム市場 タイプ別展望

- チャートプロッター

- 電子海図

- その他

日本船舶航法システム市場 エンドユース別展望

- 防衛

- 商業

日本船舶航法システム市場 用途別展望

- 船舶

- 遠隔操作水中車両

- 自律型水中車両

- ボート

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医療分野、用途別(百万米ドル)

- 4.1.1 チャートプロッター

- 4.1.2 電子航海図

- 4.1.3 その他

- 4.2 医療用途別(百万米ドル)

- 4.2.1 船舶

- 4.2.2 遠隔操作水中車両

- 4.2.3 自律型水中車両

- 4.2.4 ボート

- 4.3 医療最終用途別(百万米ドル)

- 4.3.1 防衛

- 4.3.2 商用

- 4.1 医療分野、用途別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ヘルスケア分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ヘルスケア分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Garmin(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Raymarine(英国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Furuno(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Navico(ノルウェー)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Kongsberg (NO)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Northrop Grumman (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Siemens(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Thales(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Bae Systems(英国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Garmin(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:タイプ別

- 6.3 日本市場分析:用途別

- 6.4 日本市場分析:エンドユース別

- 6.5 ヘルスケア分野における主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 ヘルスケア分野におけるDRO分析

- 6.8 推進要因の影響分析:ヘルスケア

- 6.9 抑制要因の影響分析:ヘルスケア

- 6.10 供給/バリューチェーン:ヘルスケア

- 6.11 ヘルスケア、タイプ別、2024年(%シェア)

- 6.12 医療分野、タイプ別、2024年から2035年(百万米ドル)

- 6.13 医療分野、用途別、2024年(%シェア)

- 6.14 医療分野、用途別、2024年から2035年(百万米ドル)

- 6.15 ヘルスケア、エンドユース別、2024年(シェア%)

- 6.16 ヘルスケア、エンドユース別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携