❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本のミッションクリティカル通信市場の規模は、2024年に18億900万米ドルと推定されております。

日本のミッションクリティカル通信市場は、2025年の20億7112万米ドルから2035年までに80億1500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14.49%を示すと予測されています。

主要市場動向とハイライト

日本のミッションクリティカル通信市場は、技術進歩と安全な通信ソリューションへの需要増加を背景に、成長が見込まれております。

- 技術統合により、様々な分野におけるミッションクリティカル通信システムの効率性が向上しております。

- 異なる通信プラットフォーム間の相互運用性への注目は、シームレスな運用にとってますます重要になっております。

- 政府の取り組みにより、公共の安全と緊急対応の改善を目的とした先進通信技術の採用が促進されております。

- 通信技術の進歩と安全な通信への需要増加が、市場成長を推進する主要な要因です。

主要企業

Motorola Solutions (US), Harris Corporation (US), Thales Group (FR), Raytheon Technologies (US), Ericsson (SE), Nokia (FI), Hytera Communications (CN), Zebra Technologies (US), Tait Communications (NZ)

日本のミッションクリティカル通信市場の動向

日本のミッションクリティカル通信市場は現在、顕著な進化を遂げております。これは技術の進歩と信頼性の高い通信システムへの需要増加によって推進されております。5Gや人工知能といった次世代技術の統合は、通信ネットワークの効率性と有効性を高めるものと見られます。この変革は、公共安全、緊急サービス、交通機関など、シームレスな通信が不可欠な分野において特に重要であります。さらに、日本政府は通信インフラの近代化に向けた施策を積極的に推進しており、これが同分野の成長をさらに促進する可能性があります。加えて、様々な通信システム間の相互運用性が重視されていることは、より統一されたプラットフォームへの移行を示唆しています。この傾向は、異なる機関や組織間の連携強化を促進し、緊急時の対応時間の改善につながるでしょう。ミッションクリティカル通信市場が進化を続ける中、関係者は運用に影響を与え得る新興技術や規制変更に常に注意を払う必要があります。全体として、日本の様々な分野における通信の大幅な向上が期待できる、有望な状況が見込まれます。

技術統合

ミッションクリティカル通信市場では、先進技術の採用が急増しています。5Gネットワークや人工知能などの革新技術が通信システムに統合され、信頼性と速度が向上しています。この傾向は、タイムリーな情報交換が極めて重要な緊急サービスにおいて特に有益です。

相互運用性の焦点

ミッションクリティカル通信市場では相互運用性の重要性が高まっています。各機関は異なるシステム間でシームレスな連携を可能にする統合通信プラットフォームの導入を加速させています。この統合への注力は、緊急時における連携体制の強化が期待されます。

政府主導の取り組み

日本政府は通信インフラの近代化を目的とした施策を積極的に推進しています。こうした取り組みは、システムを最新状態に保ち現代の課題に対応可能な状態にすることで、ミッションクリティカル通信市場の強化に寄与する見込みです。

日本のミッションクリティカル通信市場の推進要因

規制順守と標準規格

日本のミッションクリティカル通信市場は、規制順守と産業標準の確立に大きく影響を受けています。政府機関は、通信システムが特定の安全性と信頼性基準を満たすことを保証するため、厳格な規制を実施しています。公共安全、医療、運輸などの分野で事業を行う組織にとって、これらの規制への順守は不可欠です。2025年11月現在、規制要件を満たすため通信インフラのアップグレードに組織が投資する動きにより、これらの基準への準拠が市場成長を約10%牽引すると予測されています。このコンプライアンス重視の姿勢は、運用信頼性を高めるだけでなく、緊急対応システムに対する国民の信頼醸成にも寄与します。

通信技術の進歩

日本のミッションクリティカル通信市場は、通信技術の急速な進歩により急成長を遂げています。5Gネットワークや高度な衛星通信システムなどの革新により、緊急サービス向けの通信はより高速かつ信頼性の高いものとなっています。また、通信システムへの人工知能(AI)や機械学習の統合は、危機的状況における意思決定プロセスを強化しています。2025年時点で、これらの技術的進歩を原動力として、市場は約8.5%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、緊急時における第一対応者や公共安全担当者の効果的な通信を確保し、対応時間と運用効率を向上させる上で極めて重要です。

安全な通信への需要増加

ミッションクリティカル通信市場において、特にデータ侵害やサイバー脅威が増加している日本では、セキュリティ上の懸念が最優先事項です。組織は緊急時における機密情報を保護するため、安全な通信ソリューションをますます求めています。暗号化された通信チャネルや安全なデータ伝送への需要は大幅に増加すると予想され、今後数年間で約12%の市場拡大が見込まれています。このセキュリティへの注目の高まりは、高度な暗号化技術や安全な通信プロトコルへの投資を促進し、機密情報が不正アクセスから保護され、機密性が維持されることを保証するでしょう。

官民連携の重要性

官民連携は、ミッションクリティカル通信市場における重要な推進力として台頭しています。政府機関と民間技術企業との連携は、イノベーションを促進し、緊急サービス向けの通信ソリューションの改善に寄与しています。こうした協力関係は、異なる機関間でシームレスに機能する相互運用性のあるシステムの開発を強化する見込みです。2025年11月現在、資源と専門知識の共有を促進するこれらの連携により、市場成長率約11%が見込まれています。この協調的アプローチは、緊急事態や災害に効果的に対応できる堅牢な通信ネットワーク構築に不可欠です。

都市化の進展とインフラ開発

日本の急速な都市化と継続的なインフラ開発は、ミッションクリティカル通信市場の重要な推進要因です。都市圏が拡大するにつれ、公共の安全と緊急対応を管理するためには、効率的な通信システムの必要性がますます重要になっています。政府は先進的な通信技術の統合を含むスマートシティ構想に多額の投資を行っており、この投資により今後数年間でミッションクリティカル通信市場は約9%成長すると予測されています。高度な通信インフラは、緊急サービスの調整、交通管理、人口密集都市環境における公共の安全確保に不可欠です。

市場セグメントの洞察

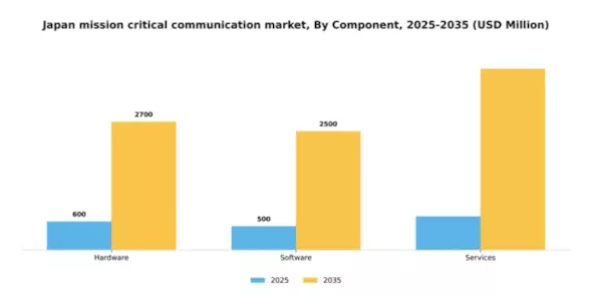

コンポーネント別:ハードウェア(最大)対サービス(最速成長)

日本のミッションクリティカル通信市場は、コンポーネントの中で最大のシェアを占めるハードウェアセグメントの影響を大きく受けています。このセグメントには、緊急時や重要業務における効果的な通信に必要な重要インフラが含まれます。一方、サービス分野は急速に存在感を高めており、ハードウェアとソフトウェアの機能を統合的に支援するソリューションへの移行を反映しています。両セグメントの需要は、日本の特有の通信課題に対処する上で極めて重要です。成長傾向からは、ハードウェアが依然として不可欠である一方、サービス分野が今後数年間で他分野を上回る成長が見込まれます。この成長を牽引する要因には、先進的な通信ソリューションへの注目の高まり、サイバーセキュリティ対策、サービス提供における人工知能の統合などが挙げられます。市場関係者が技術進歩に適応するにつれ、このダイナミックな環境は進化を続け、イノベーションを促進し運用効率を高めてまいります。

ハードウェア:主流 vs. サービス:新興

ハードウェア分野は、日本のミッションクリティカル通信市場において主流の地位を占めております。堅牢なインフラ、信頼性の高い機器、高性能技術の必要性が特徴であり、無線機、アンテナ、その他の重要機器を含み、危機的状況下でのシームレスな通信を確保します。一方、サービス分野は新たな成長機会として台頭しており、保守・サポートに加え、システム統合やトレーニングといった高度な運用能力に焦点を当てています。クラウドベースのサービスやマネージドソリューションの普及によりこの分野は拡大を続けており、ミッションクリティカル通信の進化するニーズに対応する長期サービス契約やカスタムソリューションへの重要な移行を示しています。

技術別:陸上移動無線(最大)対 長期進化(最速成長)

日本のミッションクリティカル通信市場では、陸上移動無線(LMR)が確かな信頼性と確立されたインフラにより技術セグメントを支配しています。公共安全・緊急サービス分野で広く採用されているLMRは、依然として大きな市場シェアを維持しています。一方、長期進化(LTE)は、強化されたモバイルブロードバンド機能を追求する組織に支持され、急速に地歩を固め、顕著な市場シェアを獲得しつつあります。この分野の成長傾向は、主に危機的状況におけるシームレスかつ迅速な通信ソリューションへの需要増加によって牽引されています。公共安全対策への注目の高まりと通信技術の進歩がLTEの採用を促進する一方、5G技術の登場は既存の状況をさらに変革し、より高度な通信システムへの移行を促進すると予想されます。

技術:LMR(主流)対 LTE(新興)

陸上移動無線(LMR)は、その堅牢性と過酷な環境下での動作能力を特徴とし、多くの重要分野における通信インフラの基盤を担っています。この技術は、緊急時における信頼性が高く明瞭な通信を確保するため、第一対応者や公共安全担当者にとって不可欠です。一方、長期進化(LTE)は、モバイル接続性とユーザー体験の向上に焦点を当て、重要な役割を担う技術として台頭しています。その導入により高速データ伝送が可能となり、従来型システムからのアップグレードを検討する機関にとってますます重要性を増しています。統合型通信ソリューションへの需要が高まる中、LTEはLMRの効果的な補完技術として位置づけられ、データ共有やリアルタイム更新における強化された機能を提供しています。

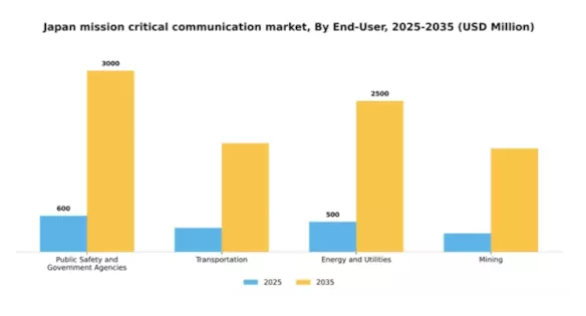

エンドユーザー別:公共安全・政府機関(最大)対 運輸(急成長)

日本のミッションクリティカル通信市場におけるエンドユーザーセグメントは、公共安全・政府機関が主要なシェアを占めております。この分野は緊急事態に対応可能な堅牢な通信システムへの高い需要が特徴です。一方、運輸などの分野では、運用ニーズの変化や通信ソリューションへの技術統合を背景に存在感を増しておりますが、現時点では公共安全分野に比べてシェアは小さい状況です。成長動向においては、公共安全・政府機関セグメントはインフラと技術への投資増加により支えられています。一方、運輸セクターはデジタル通信技術の進歩と効率的な輸送システムへの需要に牽引され、急速な拡大を遂げています。この変化は、各セクターの通信ニーズが相互に密接に関わるようになり、イノベーションとサービス向上が促進される傾向を示しています。

公共安全・政府機関(主流)対 運輸(新興)

公共安全・政府機関は、緊急時における安全で信頼性の高い通信システムの重要性から、日本のミッションクリティカル通信市場において主導的な地位を占めております。この分野は、公共安全インフラの強化を目的とした政府の多額の資金援助を受けております。一方、運輸分野は新興と分類されるものの、運用効率と安全性の向上のために次世代通信技術を導入することで急速に発展しております。この分野の企業は、リアルタイム通信ソリューションの統合に注力しており、より相互接続された効率的な交通環境への移行が顕著です。このセグメントの成長は、公共交通運営における安全性と効率性への重点を反映しています。

主要企業と競争環境

日本のミッションクリティカル通信市場は、技術進歩と公共安全・交通・緊急サービスなど多様な分野における信頼性の高い通信システムへの需要増加により、活発な競争環境が特徴です。モトローラ・ソリューションズ(アメリカ)、ハリス・コーポレーション(アメリカ)、タレス・グループ(フランス)などの主要企業は、イノベーションとパートナーシップを活用し市場での存在感を高める戦略的立場にあります。モトローラ・ソリューションズ(アメリカ)は、通信ソリューションへの高度な分析技術とAIの統合に注力しています。一方、ハリス・コーポレーション(アメリカ)は、政府・防衛用途に特化した安全な通信ネットワークの開発を重視しています。タレス・グループ(フランス)は、現地企業との協業を通じた地域展開を積極的に推進し、日本市場における基盤強化を図っています。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しており、これは中程度に細分化された市場において極めて重要です。この競争構造は多様な製品提供を可能にしますが、主要プレイヤーの影響力は依然として大きいままです。これらの企業の総合的な戦略は、自社の業務効率を高めるだけでなく、進化する顧客ニーズに適応できるより強靭な市場形成にも寄与しています。

2025年10月、モトローラ・ソリューションズ(アメリカ)は、次世代公共安全通信システムの開発に向け、日本の主要通信事業者との提携を発表いたしました。本協業はAIや機械学習などの先端技術を統合し、緊急対応要員の状況認識能力向上を目的としております。この提携の戦略的重要性は、緊急通信の新たな基準を確立する可能性にあり、モトローラ・ソリューションズ(アメリカ)を同分野のリーダーとして位置づけるものでございます。

2025年9月、ハリス・コーポレーション(アメリカ)は日本の防衛分野向けに特別設計された新たな安全通信プラットフォームを発表しました。このプラットフォームは高度な暗号化と相互運用性機能を備え、軍事作戦における安全通信の需要増大に対応します。本プラットフォームの導入は、ハリス・コーポレーションが日本市場の特有要件を満たす決意を示すものであり、競争の激しい環境下での市場シェア拡大が期待されます。

2025年8月、タレス・グループ(フランス)は、災害対応通信システムの強化に向け、地方自治体機関との協力を拡大しました。本取り組みは、既存の通信基盤へのリアルタイムデータ分析の統合に焦点を当て、緊急時の対応時間改善を図ります。この拡大の戦略的意義は、タレス・グループが現地の知見を活用できる点にあり、日本市場における同社の評価と信頼性向上に寄与する可能性があります。

2025年11月現在、ミッションクリティカル通信市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業が強みを結集して革新的なソリューションを提供しようとする中、戦略的提携が市場構造を形作る上で極めて重要になってきています。今後、競争上の差別化は、従来型の価格競争から、技術革新、信頼性、サプライチェーンの回復力への焦点へと移行する可能性が高く、急速に変化する市場における適応力の重要性を浮き彫りにしています。

日本のミッションクリティカル通信市場における主要企業には以下が含まれます

産業動向

日本のミッションクリティカル通信市場では、特にソフトバンク、KDDI、NTTドコモといった企業が公共安全通信システムの強化に向け5G技術の進展を推進するなど、近年著しい進展が見られます。2023年8月には、LGエレクトロニクスが日本の当局と提携し、緊急サービス向け新ソリューションの検討を開始、様々なプラットフォーム間の相互運用性向上を目指すと発表しました。一方、2023年7月には、NECがシーメンスとの協業を拡大し、ミッションクリティカル通信を効率的に統合するスマートシティ技術の開発を進めています。

さらに、この分野の市場評価は、日本の頻発する自然災害を背景とした災害管理通信システムへの投資増加に牽引され、有望な成長を示しています。

特筆すべきは、2021年にタレス社が日本の地方自治体と戦略的合意を結び、緊急対応体制の強化に取り組んだことです。さらにモトローラ・ソリューションズは2023年4月、公共安全機関向け先進通信ソリューションの提供に注力するため、日本での事業拡大を発表しました。こうした動きは、安全プロトコルの改善と技術進歩への緊急需要に後押しされ、日本のミッションクリティカル通信が堅調な成長軌道にあることを示しています。

今後の見通し

日本のミッションクリティカル通信市場の将来展望

日本のミッションクリティカル通信市場は、技術進歩と信頼性の高い通信システムへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.49%で成長が見込まれています。

新たな機会は以下の分野に存在します:

- AI駆動型通信分析ツールの開発

- セキュアなモバイル通信プラットフォームの拡大

- リアルタイムデータ共有のためのIoTデバイス統合

2035年までに、通信能力の向上を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本のミッションクリティカル通信市場 エンドユーザー別展望

- 公共安全・政府機関

- 運輸

- エネルギー・ユーティリティ

- 鉱業

日本のミッションクリティカル通信市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本のミッションクリティカル通信市場 技術別展望

- 陸上移動無線(LMR)

- 長期進化(LTE)

- 5G

- ミッションクリティカル・プッシュ・トゥ・X

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 情報技術と通信技術、コンポーネント別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 陸上移動無線(LMR)

4.2.2 長期進化(LTE)

4.2.3 5G

4.2.4 ミッションクリティカル・プッシュ・トゥ・X

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 公共安全および政府機関

4.3.2 運輸

4.3.3 エネルギーおよびユーティリティ

4.3.4 鉱業 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 モトローラ・ソリューションズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ハリス・コーポレーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 タレス・グループ(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 レイセオン・テクノロジーズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 エリクソン(スウェーデン)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ノキア(フィンランド)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ハイテラ・コミュニケーションズ(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Zebra Technologies(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Tait Communications(ニュージーランド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における技術別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

6.12 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、技術別、2024年(%シェア)

6.14 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携