❖本調査資料に関するお問い合わせはこちら❖

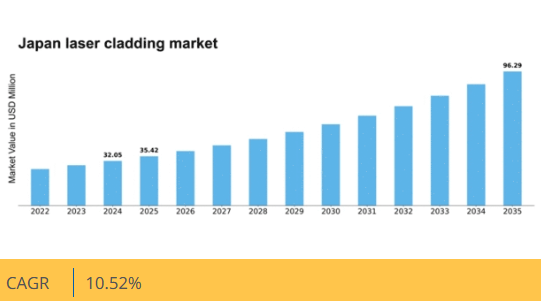

MRFRの分析によると、2024年の日本のレーザークラッディング市場規模は32.05百万米ドルと推定された。日本のレーザークラッディング市場は、2025年の3542万米ドルから2035年までに9629万米ドルへ成長し、2025年から2035年の予測期間において10.52%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のレーザークラッディング市場は、技術進歩と持続可能性への取り組みを原動力に成長が見込まれています。

- 技術進歩により、レーザークラッディングプロセスの効率性と精度が向上しています。

- 航空宇宙分野が最大のセグメントとして浮上する一方、自動車産業は日本で最も急成長しているセグメントです。

- 持続可能性への取り組みが、市場内の製造慣行にますます影響を与えています。

- 高性能材料への需要増加と先進的製造技術に対する政府支援が、市場成長の主要な推進要因である。

日本レーザークラッディング市場

CAGR

10.52%

市場規模と予測

2024年市場規模32.05 (百万米ドル)2035年市場規模96.29 (百万米ドル)CAGR (2025 – 2035)10.52%

主要企業

Trumpf(ドイツ)、FANUC(日本)、Coherent(米国)、Laserline(ドイツ)、Optomec(米国)、DMG Mori(ドイツ)、Additec(ドイツ)、Meltio(スペイン)、KUKA(ドイツ)

日本のレーザークラッディング市場動向

日本のレーザークラッディング市場は現在、技術の進歩と様々な産業における需要の増加に牽引され、顕著な成長を遂げています。このプロセスは、基材上に材料層を堆積させることで、耐摩耗性や耐食性などの表面特性を向上させます。航空宇宙、自動車、製造業などの業界では、部品の寿命と性能を向上させるため、レーザークラッディング技術の採用が拡大している。生産プロセスにおける持続可能性と効率性への重視も、この技術の普及をさらに促進している。従来の方法と比較して廃棄物とエネルギー消費を最小限に抑えるためである。さらに、日本政府は製造技術におけるイノベーションを積極的に推進しており、これにはレーザークラッディング応用への支援も含まれる。この取り組みは、産業競争力の強化と先進的な製造能力の育成という国の広範な目標と一致している。企業が業務の最適化とコスト削減を図る中、レーザークラッディング市場は拡大が見込まれ、既存企業と新興企業の双方に新たな機会を提供する。この分野における研究開発への注力は将来性を示唆しており、材料や技術における潜在的な進歩がレーザークラッディングプロセスの効果をさらに高める可能性がある。

技術的進歩

レーザー技術における最近の革新は、レーザークラッディング市場の能力を大幅に強化している。ファイバーレーザーなどの光源技術の発展により、効率性と精度が向上し、より複雑な応用が可能となっている。これらの進歩により、製造業者は優れた表面仕上げを実現し、競争の激しい産業にとって重要な加工時間を短縮できる。

持続可能性への取り組み

持続可能な製造手法への推進が、レーザークラッディング市場に影響を与えている。材料廃棄物とエネルギー消費を最小限に抑える能力から、企業はこの技術の採用を増加させている。この傾向は日本の環境持続可能性への取り組みと一致し、生態学的フットプリントの削減を目指す産業にとってレーザークラッディングを魅力的な選択肢としている。

産業別応用

レーザークラッディング市場では、特に航空宇宙および自動車産業において、様々な分野で特化した応用が増加している。これらの産業は、重要部品の修理と強化にレーザークラッディングを活用しており、これにより部品寿命が延長され性能が向上する。この傾向は、高品質と信頼性の維持において本技術の価値が広く認識されつつあることを示している。

日本のレーザークラッディング市場を牽引する要因

航空宇宙・防衛分野の成長

日本の航空宇宙・防衛分野は堅調な成長を遂げており、これがレーザークラッディング市場に好影響を与えている。航空機や防衛装備における軽量かつ高強度の材料への需要が、レーザークラッディング技術の採用を促進している。このプロセスにより、重要部品の性能と寿命を向上させるコーティングを精密に塗布することが可能となる。日本政府が防衛能力に投資する中、レーザークラッディングを含む先進製造技術の需要は増加すると予想される。レーザークラッディング市場は収益増加が見込まれ、2026年までに市場規模が2億ドルに達する可能性があると推定されている。

高性能材料への需要高まり

日本のレーザークラッディング市場では、航空宇宙、自動車、エネルギーなどの分野で使用される部品の耐久性、耐摩耗性、耐食性の向上が求められる中、様々な産業で高性能材料への需要が顕著に増加している。製造業者が製品の寿命延長を図るにつれ、レーザークラッディング技術の採用がより一般的になっている。2025年には市場が年平均成長率(CAGR)約8.5%で拡大すると予測されており、先進材料への依存度の高まりを反映している。材料特性を大幅に向上させるコーティングを施すレーザー溶射の能力は、同市場において重要な技術としての地位を確立している。

先進製造技術に対する政府支援

日本では、先進製造技術の促進を目的とした政府施策がレーザー溶射市場に大きな影響を与えている。研究開発を奨励する政策や革新的な製造プロセス導入への財政的インセンティブが、レーザークラッディング市場の成長に有利な環境を醸成している。日本政府は製造分野へのレーザー技術統合を支援するため多額の資金を投入しており、これにより生産性と競争力の向上が期待される。この支援は市場拡大につながると見込まれ、今後5年間で市場規模が15%増加する可能性が予測されている。

環境に優しい製造手法の台頭

日本のレーザークラッディング市場は、環境に優しい製造手法の台頭によっても形成されています。産業が環境負荷の低減を目指す中、レーザークラッディングは従来のコーティング手法に代わる持続可能な選択肢を提供します。この技術は廃棄物とエネルギー消費を最小限に抑え、製造における持続可能性への関心の高まりと合致しています。企業は規制要件や環境配慮型手法に対する消費者の期待に応えるため、レーザークラッディングの導入を加速させています。企業が環境に優しいソリューションを優先するにつれ、レーザークラッディング市場の需要は急増すると予想され、今後数年間で12%の市場成長が見込まれています。

カスタマイズと精密エンジニアリングへの注目の高まり

カスタマイズと精密エンジニアリングは、日本の製造業においてますます重要性を増しており、レーザークラッディング市場に影響を与えています。各産業は特定の性能基準を満たす特注ソリューションを求めており、複雑な形状やコーティングを生成できるレーザー溶射技術がこれを実現可能とする。この傾向は精度が最優先される自動車や医療機器などの分野で特に顕著である。製造業者が高度なカスタマイズを可能にする技術へ投資する中、レーザー溶射市場はこの変化の恩恵を受け、年間10%の市場成長率が見込まれる。

市場セグメント分析

日本レーザー溶射市場セグメント分析

日本レーザークラッディング市場セグメント分析

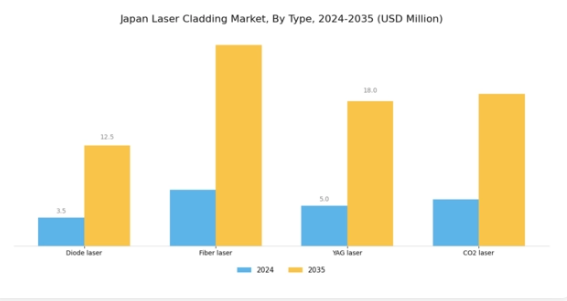

レーザークラッディング市場タイプ別分析

レーザークラッディング市場タイプ別分析

日本レーザークラッディング市場は、タイプ別に分類され、製造プロセスや表面処理アプリケーションの高度化に重要な役割を果たす様々なレーザー技術で構成される。ダイオードレーザー、ファイバーレーザー、YAGレーザー、CO2レーザーを含むこの分野では、先進的なレーザーソリューションへの需要が技術革新を促進している。

これらのレーザーはそれぞれ独自の特性を示し、特定の産業ニーズに対応することで市場全体の成長に貢献しています。ダイオードレーザーは、コンパクトなサイズ、効率性、溶接から表面硬化まで様々な用途への適応性で知られる汎用性の高い選択肢です。

このタイプのレーザーは、運用コストの低い費用対効果の高いソリューションを求める産業でますます支持されています。一方、ファイバーレーザーは高いビーム品質と効率性により注目を集めており、製造現場での加工時間短縮と廃棄物削減につながることが多い。

ファイバーレーザーは自動化システムへの統合が可能であるため、精度と拡張性が重要な自動車や航空宇宙などの分野での需要が高まっている。YAGレーザーは高いエネルギー出力と多様な材料の加工能力で知られ、金属表面仕上げや構造物修理などの用途で依然として重要である。その堅牢な性能により、産業分野において重要な役割を担っている。

レーザークラッディング市場収益の洞察

レーザークラッディング市場収益の洞察

日本におけるレーザークラッディング市場の収益は、製造プロセス強化のために先進技術を統合する企業が増加する中、顕著な傾向を示している。この状況下で、レーザー収益とシステム収益は重要な構成要素である。レーザー収益は、精度と効率に不可欠なレーザークラッディングプロセスの中核技術と革新を包含するため、依然として極めて重要である。この要素の重要性は、材料特性やコーティングの高度化に対する需要の高まりに対応し、市場を牽引する能力にあります。

一方、システム収益は、自動車や航空宇宙を含む様々な産業における効果的なレーザークラッディング応用に必要不可欠な装置とソリューションを提供する上で重要な役割を果たしています。製造における自動化の進展と運用効率への注目の高まりという影響のもと、市場は再構築されつつあり、両セグメントの成長機会を生み出しています。

日本では、技術革新と持続可能性を支援する政府施策が市場をさらに後押しし、レーザークラッディングが現代の製造手法において中核技術であり続けることを保証している。システム機能の継続的な進化により、企業はプロセスを最適化し、より優れた結果を達成できるため、市場全体のダイナミクスが強化されている。

レーザークラッディング市場における材料の洞察

レーザークラッディング市場における材料の洞察

日本のレーザークラッディング市場における材料セグメントは、産業用部品の性能と寿命を向上させるために不可欠な様々な種類の合金を網羅しています。コバルト基合金は、その卓越した耐摩耗性と高温強度で注目されており、日本の航空宇宙産業や発電産業などの過酷な稼働環境での使用に適しています。

耐食性と高温下での機械的強度維持能力で知られるニッケル基合金は、化学処理や石油・ガスなどの分野で幅広く応用されている。コスト効率と良好な機械的特性により市場を支配する鉄基合金は、工具や機械部品の製造に広く利用されている。

日本におけるレーザークラッディング市場の成長は、技術進歩と多様な産業分野における効率的で耐久性の高い材料への需要増加によって牽引されている。さらに、ダウンタイム削減と設備性能向上の重視がこれらの材料の採用を促進し、市場動向における重要な推進力として位置づけられている。これらの材料の慎重な選定は、運用効率化に重要な役割を果たすだけでなく、部品の寿命延長にも寄与し、日本の製造プロセスにおける総合的な生産性最適化を実現している。

主要企業と競争環境

日本のレーザークラッディング市場は、技術進歩と高性能材料への需要増加に牽引され、ダイナミックな競争環境が特徴である。Trumpf(ドイツ)、FANUC(日本)、Coherent(米国)などの主要企業が最前線に立ち、各社独自の戦略で市場での地位強化を図っている。トランプフ(ドイツ)は継続的な研究開発投資を通じたイノベーションに注力し、多様な産業用途に対応する最先端レーザー技術の開発を目指している。一方、ファナック(日本)は自動化とデジタルトランスフォーメーションを重視し、レーザーシステムにAIを統合することで効率性と精度を向上させている。コヒーレント(米国)は製品ラインの拡充と顧客サービスの強化を目的とした戦略的提携を推進し、市場における競争優位性の強化を図っている。

これらの企業が採用する事業戦略は、日本市場の特異なニーズに対応するため、製造の現地化とサプライチェーン最適化に向かう傾向を反映している。レーザークラッディング市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし、トランプフ(ドイツ)やファナック(日本)といった主要企業の総合的な影響力は、企業がシナジー効果を活用し業務効率を高めようとする中で、業界再編の可能性を示唆している。

2025年10月、トランプフ(ドイツ)は材料堆積速度を30%向上させる新レーザークラッディングシステムを発表。製造業者の生産性大幅向上が見込まれる。この戦略的動きは同社のイノベーションへの取り組みを強化するだけでなく、効率的な製造ソリューションへの需要増に対応し、市場シェア拡大の基盤を築くものである。同様に、2025年9月にはファナック(日本)が、リアルタイム監視・調整のための高度なAIアルゴリズムを組み込んだレーザーシステムのアップグレード版を発表。これにより運用コストを最大20%削減する可能性があり、同社がスマート技術を製品に統合し競争力を強化する姿勢を裏付けている。

2025年8月、コヒーレント(米国)は主要な日本の自動車メーカーと戦略的提携を結び、電気自動車部品向けに特化したレーザークラッディングソリューションを共同開発した。この協業はコヒーレントの自動車分野での存在感を拡大するだけでなく、持続可能な製造手法への業界の移行とも合致している。こうした提携は、企業が相互補完的な強みを活用しイノベーションを推進するために協業を増加させる広範な傾向を示している。

2025年11月現在、レーザークラッディング市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けている。企業が技術力と市場展開の拡大における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格戦略から、イノベーション、先進技術、サプライチェーンの信頼性への焦点へと進化する可能性が高い。この変化は競争環境を再定義し、企業が市場地位を維持するためには研究開発への投資と戦略的パートナーシップの構築が求められるようになるだろう。

業界動向

人工知能を搭載した初のレーザー加工機は、三菱電機が2023年7月に川口工場で発表したファイバーレーザー加工機「ML3015GX-F100」である。このAIシステムは、音と光のデータを分析して切断プロセスを評価することで、自律的なノズル交換をサポートします。

フロニウスが2023年6月に導入した新たなクラッディング技術「SpeedClad 2.0」は、電極1本とワイヤ1本のみを使用しながら、前世代機「SpeedClad Twin」と同等またはそれ以上の溶接速度を実現します。この発明は、消耗部品とメンテナンス作業を削減することで、より効果的なオーバーレイ溶接ソリューションを提供します。

2023年5月の「SCHWEISSEN & SCHNEIDEN 2025」イベントで、クロース社は自動・手動両方の用途に対応する優れた溶接機を展示し、最先端溶接技術への取り組みを強調した。

安川電機は2023年4月、アーク溶接作業におけるスパッタ低減を目的としたEAGL技術を公開した。この技術は金属表面への偶発的損傷を低減し、レーザー溶接の品質向上に寄与します。燃料効率向上のため、日本航空(JAL)は2023年3月、ボーイング787機体にリブレットをレーザー溶射しました。このプロジェクトは航空宇宙産業におけるレーザー溶射技術の活用事例として、持続可能性への取り組みを推進しています。

将来展望

日本のレーザー溶射市場における将来展望

日本のレーザークラッディング市場は、技術の進歩と表面強化への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.52%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 精密製造向け自動化レーザークラッディングシステムの開発。

- 高性能部品向け航空宇宙・自動車分野への進出。

- 革新的材料ソリューションのための研究機関との連携。

2035年までに、技術進歩と分野の多様化により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本レーザークラッディング市場 タイプ別見通し

- ダイオードレーザー

- ファイバーレーザー

- YAGレーザー

- CO2レーザー

日本レーザークラッディング市場 収益見通し

- レーザー装置収益

- システム収益

日本レーザークラッディング市場 材料別見通し

- コバルト基

- ニッケル基

- 鉄基合金

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量分析

- 4.1 情報通信技術、タイプ別(百万米ドル)

- 4.1.1 ダイオードレーザー

- 4.1.2 ファイバーレーザー

- 4.1.3 YAGレーザー

- 4.1.4 CO2レーザー

- 4.2 情報通信技術、収益別(百万米ドル)

- 4.2.1 レーザー収益

- 4.2.2 システム収益

- 4.3 情報通信技術、材料別(百万米ドル)

- 4.3.1 コバルト系

- 4.3.2 ニッケル系

- 4.3.3 鉄系合金

- 4.1 情報通信技術、タイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Trumpf(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 FANUC(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Coherent(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な開発動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Laserline(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な開発動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 OPTOMEC(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な開発動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 DMG Mori(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Additec(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Meltio(スペイン)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 KUKA (DE)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Trumpf(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境