❖本調査資料に関するお問い合わせはこちら❖

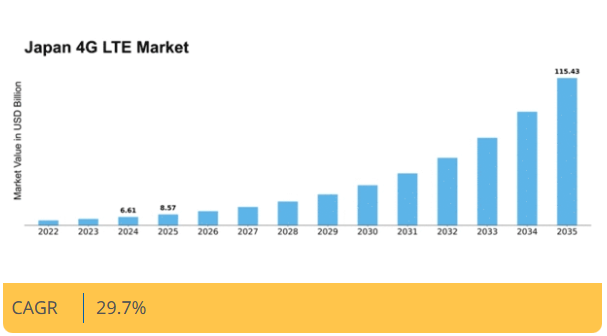

MRFRの分析によると、2024年の4G LTE市場規模は66億1,000万米ドルと推定された。4G LTE市場は、2025年の85億7,000万米ドルから2035年までに1,154億3,000万米ドルへ成長し、予測期間(2025年~2035年)において29.7%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の4G LTE市場は、技術進歩とモバイルデータ消費量の増加を背景に堅調な成長を遂げている。

- データ集約型アプリケーションへの移行を反映し、日本のモバイルデータ消費量は大幅な増加を見せています。

- IoTアプリケーションの拡大は顕著なトレンドとなりつつあり、デバイス間の相互接続性の高まりを示しています。

- イノベーションに対する規制面の支援は、サービスプロバイダー間の競争環境を促進し、サービス提供の充実につながっています。

- 高速接続への需要の高まりとモバイルファーストビジネスの成長が、市場拡大を推進する主な要因です。

日本4G LTE市場

CAGR

29.7%

市場規模と予測

2024年市場規模66.1億米ドル2035年市場規模1154.3億米ドルCAGR(2025-2035年)29.7%

主要プレイヤー

Verizon(米国)、AT&T(米国)、T-Mobile(米国)、China Mobile(中国)、China Telecom(中国)、Vodafone(英国)、Orange(フランス)、Deutsche Telekom(ドイツ)、NTTドコモ(日本)

日本の4G LTE市場動向

日本の4G LTE市場は、強固なインフラと高い消費者普及率が特徴である。

2025年11月現在、同国は広範なカバレッジと高速接続性を備えた世界最高水準の通信ネットワークを誇っている。これは、サービス品質の向上とネットワーク範囲の拡大に注力してきた主要通信事業者による多額の投資によって実現された。競争環境は複数の主要プレイヤーによって特徴づけられており、各社は顧客の獲得と維持のために革新と優れたサービスの提供に努めている。さらに、モバイルデータ需要の増加とスマートデバイスの普及が、この市場の成長をさらに加速させている。消費者需要に加え、規制面の支援も4G LTE市場形成において重要な役割を果たしてきた。日本政府は技術進歩の促進とサービスプロバイダー間の公正な競争確保を目的とした政策を実施。この規制環境はインフラ投資を促進し、進化する消費者ニーズに対応するために不可欠なイノベーションを育んでいる。市場が成熟を続ける中、IoT技術の統合や5Gネットワークへの移行といったトレンドが今後の発展に影響を与える可能性が高く、ダイナミックで急速に進化する市場環境を示しています。

モバイルデータ消費量の増加

ストリーミングサービス、ソーシャルメディア、オンラインゲームの利用拡大に牽引され、モバイルデータ需要は増加を続けています。この傾向により、通信事業者はより高いデータトラフィックに対応するため、ネットワーク能力の強化を迫られています。

IoTアプリケーションの拡大

モノのインターネット(IoT)技術の統合が普及し、様々な分野で接続デバイスが採用されている。この変化は、企業がIoTソリューション向けに信頼性の高い接続を求める中、4G LTE市場内に新たな機会を創出すると予想される。

イノベーションに対する規制支援

政府政策は、通信分野におけるイノベーションの促進にますます焦点を当てている。この支援は、インフラへのさらなる投資と新サービスの開発を促進し、市場全体の競争力を高める可能性が高い。

日本の4G LTE市場を牽引する要因

モバイルファーストビジネスの成長

モバイルファーストビジネスの台頭は、日本の4G LTE市場に大きな影響を与えています。事業運営においてモバイルプラットフォームを優先する企業は、サービス提供と顧客エンゲージメントの効果的な実現のために、堅牢なモバイル接続への依存度を高めています。この変化は、企業がモバイルアプリケーションを活用してユーザー体験を向上させ、取引を効率化するeコマースなどの分野で顕著です。2025年までに、モバイルコマースが日本のeコマース総売上高の50%以上を占めると予測されており、モバイル接続の重要性が浮き彫りとなっている。その結果、信頼性の高い4G LTEサービスへの需要が高まると予想され、通信事業者はこの成長セグメントに対応するためサービス拡充を迫られる。

スマートデバイスの普及拡大

日本におけるスマートデバイスの普及は、4G LTE市場の主要な推進力である。スマートフォン、タブレット、ウェアラブル端末の普及が進む中、消費者はデジタルライフスタイルを支えるシームレスな接続性を求めている。2025年11月時点で、人口の80%以上がスマートフォンを所有すると推定され、これに伴いモバイルデータ利用量も増加している。この傾向は、スマートホーム技術や健康管理アプリケーションなど、日常生活へのスマートデバイスの統合によってさらに加速している。ユーザーが複数のデバイスを同時に接続しようとするにつれ、堅牢な4G LTEサービスへの需要は高まる見込みであり、ネットワーク事業者はこの増大するニーズに対応するためインフラ拡充への投資を迫られるだろう。

高速接続需要の高まり

日本の4G LTE市場では、様々な用途でモバイルインターネットへの依存度が高まることに伴い、高速接続需要が顕著に増加している。消費者と企業の双方がより高速なデータ転送速度を求める中、市場は大幅な成長が見込まれる。最近のデータによれば、日本のモバイルデータトラフィックは年間約30%増加すると予測されており、強化された接続ソリューションに対する強い需要を示している。この傾向は、ストリーミングサービス、オンラインゲーム、リモートワークの普及によってさらに加速している。これらはいずれも信頼性が高く迅速なインターネットアクセスを必要とする。その結果、通信事業者はこの高まる需要に対応するためインフラのアップグレードに投資せざるを得ず、それが4G LTE市場の成長を推進している。

サービスプロバイダー間の競争環境

サービスプロバイダー間の競争環境は、日本の4G LTE市場に大きな影響を与えている。複数の事業者が市場シェアを争う中、革新とサービス提供の改善に向けた継続的な推進が行われています。この競争は、消費者にとって有益な魅力的な価格戦略、プロモーションパッケージ、顧客サービスの向上につながることが多いです。2025年11月現在、市場は多様な消費者ニーズに応えるためにカスタマイズされた幅広いプランとサービスが特徴となっています。さらに、事業者は、混雑した市場で差別化を図るため、ロイヤルティプログラムや付加価値サービスなどの顧客維持戦略にますます注力しています。この競争環境はネットワーク強化へのさらなる投資を促進し、最終的に4G LTE市場全体の成長に寄与する見込みである。

ネットワークインフラの技術的進歩

技術的進歩は日本の4G LTE市場形成において極めて重要な役割を果たしている。高度なアンテナの展開や信号処理技術の改良を含むネットワークインフラの継続的進化は、4G LTEネットワークの総合性能を向上させる。これらの革新はデータ速度を向上させるだけでなく、ネットワークの信頼性とカバレッジも改善します。例えば、Massive MIMO技術の導入は容量と効率性を高め、事業者が同時により多くのユーザーに対応することを可能にすることが実証されています。その結果、市場ではユーザー満足度と定着率が大幅に上昇し、様々な層における4G LTEサービスの採用をさらに促進する見込みです。

市場セグメントの洞察

4G LTE市場におけるデバイスタイプ別分析

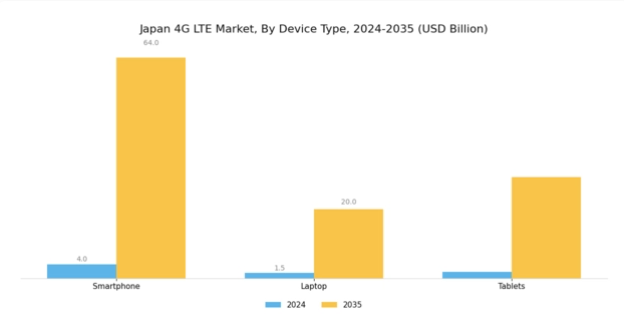

日本4G LTE市場におけるデバイスタイプセグメントは、国内のモバイル接続の動向と成長を定義する上で極めて重要です。日本がモバイル技術の進歩を活用し続ける中、このセグメントの主要カテゴリーにはスマートフォン、ノートパソコン、タブレットが含まれ、それぞれが市場全体に大きく貢献しています。スマートフォンは、その普及率の高さと、特に東京や大阪などの都市部における高速インターネットサービスへの需要増加に後押しされ、主要デバイスとして台頭しています。

ほぼ全ての消費者がスマートフォンを利用している現状において、4G LTE技術普及を牽引するその役割は極めて重要である。ノートパソコンは従来より固定的な用途とされてきたが、リモートワークやオンライン教育の拡大、さらにデジタル化を推進する世界的な潮流により重要性を増している。この分野では、専門家や学生が接続を維持しようとする中で、堅牢かつ高速なインターネット接続の必要性が浮き彫りとなっている。タブレットはスマートフォンやノートパソコンに比べて市場シェアは小さいものの、教育やコンテンツ消費などの分野では依然として重要な位置を占めている。

携帯性と画面サイズのバランスが取れており、利便性を求めつつも使いやすさを犠牲にしたくないユーザーに支持されている。日本の4G LTE市場が進化する中、これらの各デバイスはユーザー体験の向上だけでなく、様々な分野におけるデジタルトランスフォーメーションから生じる多様なニーズに応える上で重要な役割を果たすだろう。

この分野の継続的なトレンドは、インフラとイノベーションへの継続的な投資にとって好材料です。3つのデバイスカテゴリーすべてが、より高い帯域幅と信頼性の高い接続性を必要とする先進的な機能を統合し始めており、日本がアジア太平洋地域におけるモバイル技術進歩の最前線に留まることを保証しています。

4G LTE市場における組織規模別インサイト

日本の4G LTE市場は、組織規模に基づく明確なセグメンテーションを示しており、主に中小企業(SME)と大企業で構成されています。特に中小企業向け市場は活況を呈しており、これらの企業は業務効率の向上と顧客エンゲージメントの強化のために4G LTE技術への依存度を高めています。競争力を維持し、変化する市場環境に迅速に対応するため、こうした技術を導入するケースが増えています。一方、大企業は高度な通信インフラへの多額の投資と高速データ接続への強い需要により市場を支配している。

これらの組織は、堅牢なデータ通信、リアルタイム分析、部門横断的な連携強化のために4G LTEソリューションを活用している。両セグメントとも、日本における4G LTEサービスの全体的な普及にとって極めて重要である。日本における産業横断的なデジタルトランスフォーメーション(DX)イニシアチブの成長が、信頼性の高い高速ネットワークソリューションの需要を牽引している。4G LTE技術の継続的な進歩と新興技術との統合は、中小企業と大企業の双方に大きな機会をもたらし、それぞれの分野における生産性とイノベーションの向上を可能にします。

主要プレイヤーと競争環境の分析

日本の4G LTE市場における競争環境は、イノベーション、戦略的提携、地域拡大が融合した特徴を有している。NTTドコモ(日本)、ベライゾン(米国)、チャイナモバイル(中国)などの主要プレイヤーが市場形成に積極的に関与している。NTTドコモ(日本)は先進技術によるネットワークインフラと顧客体験の向上に注力する一方、ベライゾン(米国)はサービス提供強化のための戦略的提携を重視している。中国移動(CN)は膨大な顧客基盤を活用して市場プレゼンスを拡大しており、技術革新と顧客中心戦略が競争環境を活性化させていることを示唆している。

市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。これらの企業が採用する主要戦略には、製造の現地化やサプライチェーン最適化による業務効率の向上が含まれる。この集合的アプローチは市場ポジションを強化するだけでなく、革新性とサービス品質が最優先される競争環境を醸成している。

2025年10月、NTTドコモ(日本)は4G LTEサービスの強化を目的とした5Gインフラへの大規模投資を発表した。この戦略的措置によりネットワークの信頼性と速度が向上し、競合他社に対する優位性が確立される見込みである。本投資は、進化する消費者ニーズに対応するため次世代技術を統合する広範な潮流を反映している。

2025年9月、ベライゾン(米国)は主要テック企業と新たな提携を開始し、ネットワーク管理向けAI駆動ソリューションの開発に乗り出した。この取り組みは業務効率化と顧客サービス向上に寄与すると期待され、競争優位性獲得に向けた同社の技術活用姿勢を示すものである。こうした提携は市場におけるサービス提供基準の再定義につながる可能性がある。

2025年8月、チャイナモバイル(中国)はサービス拡充のため、日本の現地企業との協業を拡大した。この戦略的提携は、地域特性に応じたサービス提供を目的とした現地化推進の潮流を示すものである。現地企業との連携により、チャイナモバイル(中国)は市場基盤の強化と顧客エンゲージメントの向上を図ると見られる。

2025年11月現在、競争環境はデジタル化、持続可能性、AI統合といったトレンドの影響をますます強く受けている。戦略的提携はサービス提供と業務効率の形成において極めて重要となりつつある。価格競争からイノベーションと技術への焦点移行が顕著であり、企業は進化する市場で競争優位性を維持するため、サプライチェーンの信頼性と技術的進歩を優先する必要があることを示唆している。

業界動向

ここ数ヶ月、日本の4G LTE市場では、特に主要通信企業において重要な進展が見られた。楽天モバイルはサービスカバレッジと競争力強化のためネットワークインフラの拡充を継続し、NTTコミュニケーションズはユーザー需要の高まりを受けデータサービスの改善に注力している。KDDIも顧客獲得と市場シェア維持のため革新的なモバイルプランを導入。さらにソフトバンクはネットワークの高度化に多額の投資を行い、ユーザーへの信頼性と速度の向上を目指している。

2023年9月には、NTTドコモが豊田通商と提携し、先進的な接続サービス分野での共同事業機会を模索すると発表。これは企業間連携の潮流を示唆している。さらにソフトバンクによるフュージョン・コミュニケーションズの買収は、ブロードバンド市場での地位強化を目的としている。日本の4G LTE市場は、スマートフォン普及率の向上とデータサービス需要の増加により成長が見込まれており、IIJやSBIホールディングスといった企業もこの市場動向に貢献している。

NTTドコモによる2022年7月の5G試験サービス開始といった歴史的進展は、企業が将来の高度ネットワークに備える中で、4G LTE領域の軌道を継続的に影響している。

将来展望

日本の4G LTE市場の将来展望

日本の4G LTE市場は、モバイルデータ消費量の増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)29.7%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- スマートシティ向けIoT接続ソリューションの拡大

- 企業向けモバイルデータプランのカスタマイズ開発

- 地方部における4G LTEインフラアップグレードへの投資

2035年までに、イノベーションと需要増加により市場は堅調に推移すると予想される。

市場セグメント

日本の 4G LTE 市場 技術別見通し

- LTE-アドバンス

- LTE-TDD

- LTE-FDD

- WiMax

- HSPA

日本の 4G LTE 市場 デバイス別見通し

- スマートフォン

- ノートパソコン

- タブレット

日本の 4G LTE 市場 接続プラン別見通し

- 後払い

- 前払い

日本の 4G LTE 市場 企業規模別見通し

- 中小企業

- 大企業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- 第IV部:定量分析

- 4.1 情報通信技術(ICT)、デバイス別(10億米ドル)

- 4.1.1 スマートフォン

- 4.1.2 ノートパソコン

- 4.1.3 タブレット

- 4.2 情報通信技術、技術別(10億米ドル)

- 4.2.1 LTE-アドバンス

- 4.2.2 LTE-TDD

- 4.2.3 LTE-FDD

- 4.2.4 WiMax

- 4.2.5 HSPA+

- 4.3 情報通信技術、組織規模別 (10億米ドル)

- 4.3.1 中小企業

- 4.3.2 大企業

- 4.4 情報通信技術、接続プラン別 (10億米ドル)

- 4.4.1 ポストペイド

- 4.4.2 プリペイド 5

- 4.1 情報通信技術(ICT)、デバイス別(10億米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ベライゾン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 AT&T(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 T-Mobile(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 中国移動(CN)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 中国電信(CN)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ボーダフォン(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 オレンジ(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ドイツテレコム(DE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 NTTドコモ(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ベライゾン(米国)

- 5.1 競争環境