❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、ホメオパシー医薬品市場規模は2024年に28.8百万米ドルと推定されました。

ホメオパシー医薬品市場は、2025年の3247万米ドルから2035年までに1億770万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)12.74%を示すと予測されています。

主要な市場動向とハイライト

日本のホメオパシー医薬品市場では、自然療法や予防医療ソリューションへの顕著な移行が進んでおります。

- ホメオパシー治療に対する消費者の認知度が高まっており、市場への関与が増加しております。

- 日本における高齢化が進む中、特に最大のセグメントである慢性疾患管理分野において、ホメオパシーソリューションへの需要が高まっております。

- 規制の適応が進み、特に成長が著しい個別化医療分野において、ホメオパシー製品の成長が促進されております。

- 自然療法への関心の高まりと医療政策の進化が、市場拡大を推進する主要な要因となっております。

主要企業

Boiron (FR), Schwabe (DE), Heel (DE), Hahnemann Laboratories (US), Natural Health Supply (US), Ainsworths (GB), Hyland’s (US), SBL (IN), Dr. Reckeweg (DE)

日本のホメオパシー医薬品の動向

日本のホメオパシー医薬品市場は顕著な進化を遂げており、代替医療ソリューションを求める消費者層における受容性の高まりが特徴です。この変化は、ホリスティックな健康アプローチへの認識の向上と自然療法への要望に起因していると考えられます。ホメオパシーの潜在的な効能に関する個人の理解が深まるにつれ、これらの治療法を従来の医療実践に統合する傾向が明確に見られます。さらに、日本における規制環境はホメオパシー製品への需要増加に対応する方向へ適応しつつあり、これにより消費者の信頼性と入手可能性が向上する可能性があります。加えて、日本の社会構造は高齢化が進み、より穏やかな治療法を求める傾向が強まっています。この人口動態の変化は、高齢者が非侵襲的療法を好む傾向から、ホメオパシー療法への持続的な関心を促す可能性があります。また、治療を個人のニーズに合わせて調整する個別化医療の拡大傾向も市場に影響を与えているようです。その結果、こうした変化する消費者嗜好と規制面の支援を背景に、ホメオパシー医薬品市場は継続的な成長が見込まれます。

消費者意識の高まり

ホメオパシー治療の利点に関する消費者意識が高まる傾向にあります。代替療法に関する情報を求める個人が増加しており、健康管理の有効な選択肢としてホメオパシーがより広く受け入れられるようになっています。

規制の適応

日本におけるホメオパシー製品を取り巻く規制枠組みは進化しています。当局はより支援的な措置を実施する可能性が高く、これにより市場におけるホメオパシー療法の信頼性と入手可能性が向上する見込みです。

高齢化社会の需要

高齢化に向かう人口動態の変化がホメオパシー医薬品市場に影響を与えています。高齢者はより穏やかで非侵襲的な治療法を好む傾向があり、これがホメオパシー療法への需要を促進する可能性があります。

日本のホメオパシー医薬品市場の推進要因

進化する医療政策

日本のホメオパシー医薬品市場は、代替療法の価値をますます認識する進化する医療政策の影響を受けています。最近の法改正は、補完代替医療を国の医療枠組みに統合することを目的としています。この変化は、ホメオパシーが正当な治療選択肢として広く受け入れられつつあることを示しています。政府がこの分野の研究開発に資金を配分するにつれ、市場は成長の兆しを見せています。ホメオパシー製品の品質と安全基準を保証する規制の導入も、消費者信頼の向上に寄与する可能性があります。結果として、より包括的な医療制度を支援する政策が進化するにつれ、ホメオパシー医薬品市場では製品の入手可能性と消費者による採用の両方が増加する見込みです。

オンラインアクセスの向上

日本のホメオパシー医薬品市場は、オンラインアクセスの向上により恩恵を受けています。これにより消費者との関わりやすさと製品の入手可能性が促進されています。電子商取引プラットフォームはホメオパシー製品流通の重要な経路として台頭し、消費者が自宅にいながら多様な治療薬を容易に入手できるようになりました。この傾向は特に都市部で顕著であり、多忙な生活様式が従来の買い物選択肢を制限するケースが多いからです。データによれば、ホメオパシー製品のオンライン販売は近年30%以上急増しており、消費者の購買行動の変化を反映しています。健康情報や製品購入のためにオンラインリソースを利用する個人が増えるにつれ、利便性とアクセシビリティを原動力として、ホメオパシー医薬品市場は加速的な成長を遂げる可能性が高いです。

自然療法への関心の高まり

日本のホメオパシー医薬品市場では、自然療法への関心が顕著に高まっています。この傾向は、従来の医薬品よりも安全で効果的と認識されるホリスティックな健康ソリューションへの消費者の嗜好の高まりに大きく起因しています。最近の調査によると、日本の消費者の約60%がホメオパシーを含む代替医療の選択肢を探求する意向を示しています。この変化は、統合的な治療アプローチを提唱する医療従事者の増加によってさらに後押しされています。その結果、慢性疾患や予防医療のためにこれらの医薬品を求める個人が増えるにつれ、ホメオパシー医薬品市場は拡大する見込みです。消費者がホメオパシー治療の利点についてより理解を深めるにつれ、需要と市場浸透が進み、産業の成長可能性は堅調に見えます。

予防医療への文化的シフト

日本では予防医療への文化的シフトが進んでおり、これはホメオパシー医薬品市場に大きな影響を与えています。個人が自身の健康に対してより積極的になるにつれ、反応的治療よりも予防を重視する治療法への需要が高まっています。ホメオパシーは、個別化された治療と天然成分に焦点を当てているため、この予防的アプローチとよく合致します。市場データによれば、予防医療分野は年間約15%の成長が見込まれており、ホメオパシー療法の強い潜在性を示しています。この文化的変革により、より多くの消費者が健康維持のためにホメオパシー療法を求めるようになり、市場の影響力と普及範囲が拡大する可能性が高いです。

個別化医療への関心の高まり

日本のホメオパシー医薬品市場は、個別化医療への関心の高まりによってますます影響を受けています。消費者は、自身の固有の健康ニーズに対応するオーダーメイドの健康ソリューションの重要性をより強く認識するようになってきています。治療への個別化されたアプローチを持つホメオパシーは、この傾向に良く合致します。最近の研究によれば、消費者の約70%が個別化された健康ソリューションに関心を持っており、これはホメオパシー療法のより広い受容につながる可能性があります。個別化医療へのこの移行は、特定の健康状態や嗜好に応じた製品を開発する企業が増えるにつれ、ホメオパシー医薬品市場内のイノベーションを促進する可能性が高いです。消費者がより効果的でカスタマイズされた治療選択肢を求める中、この分野の成長可能性は極めて大きいと考えられます。

市場セグメントの洞察

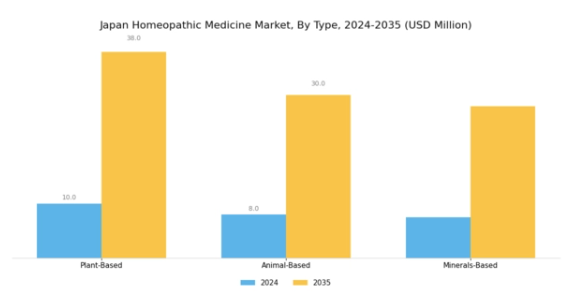

ホメオパシー医薬品市場の種類別分析

日本のホメオパシー医薬品市場は、植物由来、動物由来、鉱物由来のホメオパシー療法など、様々な種類を含む顕著なセグメンテーションが特徴です。代替医療アプローチやホリスティックな健康効果に対する消費者の認識が高まる中、市場全体は引き続き勢いを増しています。植物由来ホメオパシー製品は、日本の豊かな漢方薬の伝統に支えられ、市場で顕著な地位を占めています。この伝統は文化的遺産に根ざし、何世紀にもわたって活用されてきました。

このセグメントは、自然で有機的な治療法を求める消費者に強く支持され、持続可能でエコフレンドリーな製品への日本の高まる志向と完全に合致しています。一方、動物由来のレメディは普及度は低いものの、特定の健康状態に顕著な効果をもたらす独自の治療特性を有し、医療コミュニティ内のニッチ市場に訴求しています。また、鉱物由来カテゴリーは数多くのホメオパシー療法の基盤として重要であり、その回復促進特性と多様な疾患への対応能力から頻繁に利用されています。

この分野の重要性は、総合的な健康増進における役割が広く認知されつつあることで裏付けられており、市場成長を促進する環境が整いつつあります。これらの各種類が日本のホメオパシー医薬品の豊かな多様性を構成し、地域における健康とウェルネスへの多様なアプローチを示しています。

消費者が身体的・精神的な健康の両面に対応する、よりパーソナライズされた医療ソリューションを求める中、この市場は今後数年間で成長が見込まれます。ホメオパシー療法に対する需要は着実に増加しており、安全で効果的、かつ多くの従来型医薬品に典型的な副作用がないと認識される傾向が強まっています。代替療法へのこうした高まる認知と選好は、日本ホメオパシー医薬品市場における製剤開発とマーケティング戦略の進歩を促進する、機会に満ちた環境を創出しています。

これらの要素が相まって、日本はホメオパシー医薬品にとってユニークで潜在的に収益性の高い市場として位置づけられており、ホリスティックな健康実践への世界的な潮流を反映しています。産業が進化する中、この多様な市場セクターにおける持続可能な成長を促進するためには、消費者嗜好と規制枠組みの継続的なモニタリングが不可欠となります。

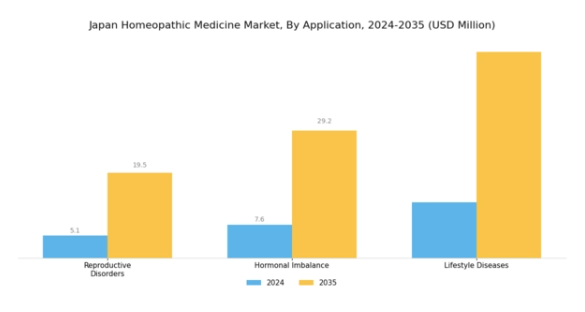

ホメオパシー医薬品市場の用途別インサイト

日本のホメオパシー医薬品市場、特に用途セグメントにおいては、消費者意識の高まりと代替療法への需要に牽引され、大きな潜在的可能性を示しています。不妊や月経不順などの問題に対してホメオパシー療法を求める個人が増加していることから、生殖器疾患が注目を集めており、市場の関心が高まっています。ホルモンバランスの乱れも顕著な分野であり、更年期障害や甲状腺疾患などの症状に対する解決策として自然療法を選択する方が多く、ホメオパシーを総合的なアプローチとして受け入れています。

さらに、生活習慣病は都市生活や食習慣に起因し日本で増加傾向にあり、ストレス関連疾患、肥満、慢性疲労などの症状に対するホメオパシー療法の重要性が高まっています。これらの分野の成長は、自然療法や予防医療への消費者嗜好の変化によって支えられています。その結果、日本のホメオパシー医薬品の市場のセグメンテーションは、従来型の実践と現代の健康ニーズの統合を反映し、より持続可能で個別化されたケアへの移行を推進しています。これらの応用分野に関連する教育キャンペーンや製品開発への投資増加は、市場の軌跡と成長見通しを裏付けています。

ホメオパシー医薬品市場のエンドユーザーインサイト

日本のホメオパシー医薬品市場における病院セグメントは、業界全体の動向において重要な役割を果たしています。病院およびホメオパシークリニックは、代替治療を求める患者にとって重要なアクセスポイントとして機能し、統合医療への傾向の高まりを反映しています。病院では、ホメオパシー療法を従来の治療と併用することが多く、健康に対する総合的なアプローチを好む幅広い患者層にアピールしています。一方、ホメオパシークリニックは、個別化されたケアを提供し、患者と施術者の強い信頼関係を育むことで、患者満足度を高め、個人の医療哲学に沿った治療を実現しています。

日本におけるホメオパシーへの認知度と受容性の高まりは、両施設における需要を刺激しており、現代医療環境における代替医療の重要性を浮き彫りにしています。規制面の支援や教育施策は、医療従事者のホメオパシーへの関与をさらに促進し、この分野における成長の機会を豊富に提供しています。市場が進化するにつれ、従来の医療従事者とホメオパシー専門家の連携が、日本におけるホメオパシー治療の理解と活用の拡大を促進することが期待されます。

主要企業と競争環境

日本のホメオパシー医薬品市場は、イノベーション、戦略的提携、消費者健康トレンドへの注力によって形成される競争環境が特徴的です。ボワロン(フランス)、シュワーベ(ドイツ)、ヒール(ドイツ)などの主要企業は、製品多様化と地域拡大を重視した戦略を積極的に展開しています。例えばボワロン(フランス)は、自然療法への需要拡大に対応するため製品ポートフォリオの拡充に注力しており、シュワーベ(ドイツ)は研究開発への投資を通じて製品革新を図っています。こうした戦略が相まって、各社が市場シェアを争うだけでなく、健康志向の消費者の変化する嗜好に応えようとする、ダイナミックな競争環境が形成されています。

事業戦略の面では、コスト削減とサプライチェーン効率化を目的に、製造プロセスの現地化を進める企業が増加しています。このアプローチは、多数の中小企業が存在する中程度の分散市場において、競争構造を複雑化させる状況下で特に有効であると考えられます。ヒール(ドイツ)やハーネマン・ラボラトリーズ(アメリカ)といった主要企業の影響力は大きく、確立された評判を活用して市場シェアを拡大すると同時に、戦略的提携を通じてイノベーションを促進しています。

2025年10月には、ボワロン(フランス)が日本市場への浸透強化を目的として、現地の流通業者との提携を発表しました。この戦略的措置により、消費者へのアクセス改善と日本国内におけるホメオパシー製品の流通拡大が期待されます。現地の知識と消費者の嗜好が製品受容と販売を左右する市場において、こうした提携は極めて重要です。

2025年9月には、シュワーベ(ドイツ)が季節性アレルギーに特化した新ホメオパシー製品ラインを発表し、日本における健康課題への取り組み姿勢を示しました。この製品発売は、シュワーベ社の革新的な能力を示すだけでなく、消費者ニーズとの戦略的整合性を示しており、市場における競争力強化につながる可能性があります。

2025年8月、ヒール社(ドイツ)は、慢性疾患管理におけるホメオパシー療法の有効性を探るため、日本の大学との共同研究により研究活動を拡大しました。この連携はホメオパシー分野における科学的検証の重要性を強調するものであり、医療従事者と消費者双方におけるホメオパシー製品の信頼性と受容性向上につながる可能性があります。

2025年11月現在、ホメオパシー医薬品市場の競争動向は、デジタル化、持続可能性、製品開発・マーケティング戦略への人工知能(AI)統合の影響をますます受けています。企業が市場の複雑さを乗り切るための連携の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望としては、競争の差別化が価格競争からイノベーション、技術革新、サプライチェーンの信頼性へと移行することが予想されます。この進化は企業の市場におけるポジショニングを再定義し、最終的には製品提供とアクセシビリティの向上を通じて消費者に利益をもたらす可能性があります。

日本のホメオパシー医薬品市場における主要企業には以下が含まれます

産業動向

日本のホメオパシー医薬品市場では、特に消費者関心の高まりと市場評価額の成長において、最近顕著な進展が見られます。2023年9月現在、グナ、第一三共、ボワロンといった企業が、ホリスティックな健康ソリューションへの移行の中で代替療法への需要増加に対応し、最前線に立っています。日本政府による規制変更は、品質と安全性に焦点を当て、ホメオパシー製品にとってより受け入れやすい環境を整えました。この分野における合併・買収活動は依然として限定的ですが、戦略的提携が模索されており、各社は流通ネットワークの強化を進めています。

2022年から2023年にかけて、ヒール社や三好製薬などの企業では、自然薬や予防医療への消費者嗜好の変化により、収益が顕著に増加しました。さらに、COVID-19パンデミックは、日本においてホメオパシー療法を予防医療の選択肢として受け入れる動きを加速させ、市場の成長可能性をさらに確固たるものにしています。全体として、日本の医療環境は変化しつつあり、従来型の医療に加え、ホメオパシー療法が健康とウェルネスへの包括的アプローチを促進する形で補完されつつあります。

将来展望

日本のホメオパシー医薬品市場の将来展望

日本のホメオパシー医薬品市場は、自然療法に対する消費者の認知度と需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)12.74%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- ホメオパシー製品の電子商取引プラットフォームの拡大

- 個別化されたホメオパシー治療計画の開発

- 製品流通のためのウェルネスセンターとの戦略的提携

2035年までに、市場は大幅な成長と消費者による採用の増加を達成すると予想されます。

市場セグメンテーション

日本のホメオパシー医薬品市場種類別見通し

- 植物由来

- 動物由来

- 鉱物由来

日本のホメオパシー医薬品市場エンドユーザー別見通し

- 病院

- ホメオパシークリニック

日本のホメオパシー医薬品市場用途別見通し

- 生殖器疾患

- ホルモンバランスの乱れ

- 生活習慣病

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 セキュリティ、アクセス制御、ロボット、種類別(百万米ドル)

4.1.1 植物由来

4.1.2 動物由来

4.1.3 鉱物由来

4.2 セキュリティ、アクセス制御およびロボット、用途別(百万米ドル)

4.2.1 生殖機能障害

4.2.2 ホルモンバランスの乱れ

4.2.3 生活習慣病

4.3 セキュリティ、アクセス制御およびロボット、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 ホメオパシークリニック

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ボワロン(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シュワーベ(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ヒール(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ハネマン研究所(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ナチュラル・ヘルス・サプライ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エインズワース(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ハイランズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 SBL(インド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ドクター・レッケヴェーク(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 セキュリティ、アクセス制御、ロボットの主要購買基準

6.6 MRFRの調査プロセス

6.7 セキュリティ、アクセス制御、ロボットのDRO分析

6.8 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.9 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.11 セキュリティ、アクセス制御、ロボット、種類別、2024年(シェア%)

6.12 セキュリティ、アクセス制御、ロボット、種類別、2024年から2035年 (百万米ドル)

6.13 セキュリティ、アクセス制御およびロボット、用途別、2024年(シェア%)

6.14 セキュリティ、アクセス制御およびロボット、用途別、2024年から2035年(百万米ドル)

6.15 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年(%シェア)

6.16 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携