❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、日本の企業向け通信インフラ市場規模は、2024年に99億9,000万米ドルと推定されております。

日本の企業向け通信インフラ市場は、2025年の116億5,000万米ドルから2035年までに539億8,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)16.57%を示すと予測されております。

主要な市場動向とハイライト

日本の企業向け通信インフラ市場は、技術革新と職場環境の変化を背景に、堅調な成長を遂げております。

- クラウド導入が継続的に増加し、様々な通信プラットフォーム間の連携が強化されております。

- 組織がデータ保護対策を優先する中、セキュリティとコンプライアンスは依然として最重要課題でございます。

- AIと自動化が通信ツールにますます統合され、業務の効率化と生産性向上を実現しております。

- 通信ツールの技術革新とリモートワークソリューションへの需要増加が、市場成長の主要な推進要因となっております。

主要企業

Microsoft (US), Cisco Systems (US), Zoom Video Communications (US), RingCentral (US), Avaya (US), 8×8 (US), Alcatel-Lucent (FR), Mitel Networks (CA)

日本企業向け通信インフラ市場の動向

日本の企業向け通信インフラ市場は現在、技術の進歩と変化するビジネスニーズに牽引され、変革期を迎えています。組織では柔軟性と拡張性を提供するクラウドベースのソリューションの導入が加速しています。この移行は、企業が業務効率の向上とコミュニケーションチャネルの改善を図るデジタルトランスフォーメーションへの広範な潮流を示しています。また、コミュニケーションツールへの人工知能(AI)と機械学習の統合も進展しています。これは、自動化システムが対話の促進において重要な役割を果たす未来を示唆しています。さらに、セキュリティとデータプライバシーへの重視が最優先事項となりつつあります。企業はリモートワークとデジタルコラボレーションの複雑さに対処しています。日本における規制枠組みは、こうした懸念事項に対応するため進化を続けており、新技術の導入に影響を与える可能性があります。企業が競争優位性を維持しようと努める中、堅牢な通信インフラへの投資は増加する見込みです。この傾向は、組織目標の達成とイノベーションの促進において、効果的な通信の重要性がますます認識されていることを反映しています。全体として、企業向け通信インフラ市場は、技術進歩と職場環境の変化に牽引され、大幅な成長が見込まれています。

クラウド導入と統合

企業向け通信インフラ市場では、クラウドベースの通信ソリューションへの移行が顕著です。組織は柔軟性と拡張性を高めるため、クラウド技術を積極的に活用し、様々なプラットフォーム間でシームレスなコラボレーションを実現しています。この傾向は、企業が通信戦略の最適化を図る中で、従来型のオンプレミス型システムからの移行を示しています。

セキュリティとコンプライアンスへの注力

デジタル通信が普及するにつれ、企業向け通信インフラ市場におけるセキュリティとコンプライアンスへの重視が高まっています。企業は機密情報を保護するため、データ保護対策の優先順位を高め、規制基準の遵守に努めています。この取り組みは、デジタル通信に伴うリスクに対する広範な認識を反映しています。

AIと自動化の統合

人工知能(AI)と自動化ツールの統合は、企業向け通信インフラ市場における主要なトレンドとして台頭しています。組織はコミュニケーション効率の向上とプロセスの合理化を図るため、AI駆動型ソリューションの活用を模索しています。この傾向は、自動化システムが相互交流の促進と総合的な生産性向上において重要な役割を担う未来を示唆しています。

日本における企業向け通信インフラ市場の推進要因

5G技術の拡大

5G技術の拡大は、日本の企業向け通信インフラ市場に変革的な影響をもたらす見込みです。高速接続性と低遅延性を特徴とする5Gは、様々な産業における通信能力の向上に寄与すると期待されています。2025年までに、企業の5G導入率は50%に達すると予測されており、より効率的なデータ転送とリアルタイム通信が可能となります。この技術的進歩は、拡張現実(AR)やIoTソリューションなど、堅牢な通信インフラを必要とする先進的なアプリケーションの導入を促進する見込みです。5G技術の統合は、企業がその機能を活用して業務効率と顧客エンゲージメントを向上させるにつれ、企業向け通信インフラ市場におけるイノベーションと成長を牽引すると期待されています。

データセキュリティへの注目の高まり

企業向け通信インフラ市場では、データセキュリティとプライバシーへの注目が高まっています。日本の企業はデータ漏洩に伴うリスクへの認識を深めるにつれ、安全な通信ソリューションを優先的に導入しています。2025年までに、75%の組織が通信インフラのセキュリティ強化策に投資すると予測されています。この傾向は、規制要件と機密情報の保護ニーズによって推進されています。企業は通信を保護するため、暗号化技術やセキュアなアクセスプロトコルを導入しています。データセキュリティへの重点は、組織が顧客やステークホルダーとの信頼構築を図りつつ、現地規制への準拠を確保する中で、企業向け通信インフラ市場を形作る可能性が高いです。

リモートワークソリューションの需要増加

企業向け通信インフラ市場は、日本におけるリモートワークソリューションの需要増加に大きく影響を受けています。組織が柔軟な勤務形態に適応するにつれ、堅牢な通信インフラの必要性が極めて重要となっています。2025年までに、60%以上の企業がハイブリッドワークモデルを導入すると予測されており、信頼性の高いコミュニケーションツールが不可欠となります。この変化により、リモートチーム間の協業を促進するクラウドベースソリューションへの投資が促進されています。効果的なコミュニケーションチャネルを通じて従業員のエンゲージメントと生産性を向上させたい企業が増える中、この傾向は企業向け通信インフラ市場に好影響を与えるでしょう。リモートワークソリューションへの重点的な取り組みは、分散型労働力を支えるインフラを企業が優先するにつれ、市場成長を牽引すると予想されます。

コミュニケーションツールの技術的進歩

日本の企業向け通信インフラ市場は、急速な技術進歩により急成長を遂げています。VoIP、ビデオ会議、コラボレーションプラットフォームなどのコミュニケーションツールにおける革新は、企業の運営方法を再構築しています。2025年までに、シームレスな通信ソリューションへの需要増加を背景に、市場は年平均成長率(CAGR)8.5%で拡大すると予測されています。企業は生産性向上と業務効率化のため、先進的なインフラへの投資を進めています。高速インターネットとモバイル技術の統合がさらにこの成長を支え、様々な分野におけるリアルタイムの通信とコラボレーションを可能にしています。この傾向は、進化するビジネス環境において競争力を維持するために不可欠な、より効率的なコミュニケーション手段への移行を示しています。

ユニファイドコミュニケーションシステムの重要性増大

日本における企業向け通信インフラ市場では、ユニファイドコミュニケーションシステムの重要性が高まっています。これらのシステムは、音声、ビデオ、メッセージングなど様々な通信チャネルを単一プラットフォームに統合し、コラボレーションと効率性を向上させます。2025年までに、企業におけるユニファイドコミュニケーションソリューションの導入率は40%増加すると推定されています。この傾向は、通信プロセスの合理化とユーザー体験の向上が求められることに起因しています。組織は、内部および外部の双方の交流を支える、一貫性のある通信戦略の価値を認識しつつあります。企業が通信ワークフローの最適化を図る中、ユニファイド通信システムへの移行は、企業向け通信インフラ市場を推進する可能性が高いです。

市場セグメントの洞察

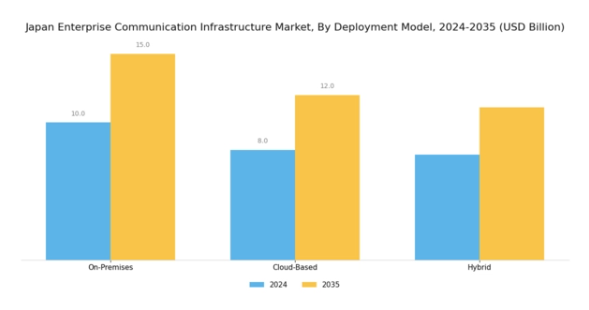

企業向け通信インフラ市場における導入形態の洞察

日本企業向け通信インフラ市場の導入形態セグメントは、組織が急速に変化する環境において、より効果的な通信と運営の方法を求める中、著しい発展を遂げています。ビジネスオペレーションのデジタル化が進む中、導入ソリューションへの注目は極めて重要となっています。日本の企業は、通信能力を強化するために様々な導入戦略を活用しています。このセグメントでは、主に2つの戦略が顕著です:オンプレミスとクラウドソリューションです。オンプレミスソリューションは、その制御性とセキュリティから従来好まれてきました。企業は重要なデータを自社施設内に保持でき、信頼性と規制遵守の感覚を提供します。

多くの企業がリスク軽減のため機密情報を内部で管理することを好むことから、この従来型の手段は依然として重要な位置を占めています。

一方、クラウド導入は柔軟性、拡張性、コスト効率といった利点が認識されるにつれ、急速に普及が進んでいます。日本市場では、リモートワーク機能の必要性とデジタルプラットフォームへの依存度の高まりを背景に、クラウドソリューションへの関心が高まっています。クラウド導入により、企業は物理的なインフラへの多額の投資を必要とせずに、先進技術との統合や業務効率の向上を実現できます。また、地理的に分散したチーム間でのシームレスなコラボレーションと通信を支援する点も、日本の競争環境において極めて重要です。

日本政府はデジタルトランスフォーメーション(DX)の推進を積極的に行っており、企業におけるクラウド通信ツールの導入をさらに促進しています。

市場は、オンプレミスとクラウドソリューションを組み合わせたハイブリッド型勤務モデルの台頭など、様々なトレンドにも対応しています。さらに、サイバーセキュリティ脅威やデータプライバシー懸念といった課題は、企業が導入セグメントで採用する戦略を形作り続けております。組織が成長を目指す中、コミュニケーション戦略に沿った革新的なソリューション導入には多くの機会が存在します。

企業向け通信インフラ市場 エンドユーザー動向

日本企業向け通信インフラ市場のエンドユーザーセグメントは、様々な産業における多様なニーズを反映しております。絶えず進化するIT・通信分野において、企業は接続性の強化と業務効率化を図るため、先進的な通信ソリューションの導入を加速させております。製造業では、生産ラインにおけるリアルタイムの連携と調整を可能にし、効率性を向上させるため、通信インフラを高く評価しています。金融分野では、堅牢な通信システムが機密情報の保護とシームレスな顧客対応の実現に重要な役割を果たしています。医療施設では、患者管理とケア提供の効率化を図るため、先進的な通信技術を活用しています。

政府機関は、公共サービスの提供と対応力の向上を目的として、通信インフラへの投資を進めています。小売企業は、顧客体験と業務の俊敏性を高める統合型通信システムの重要性をますます認識しています。その他のエンドユーザーも、固有の業務ニーズに合致したカスタマイズされた通信ソリューションを導入することで、市場成長に貢献しています。5Gや人工知能の出現といった技術の継続的な進歩は、サイバーセキュリティ上の懸念や規制基準への準拠必要性といった課題がある中でも、日本企業向け通信インフラ市場をさらに推進し、豊富な成長機会をもたらしています。

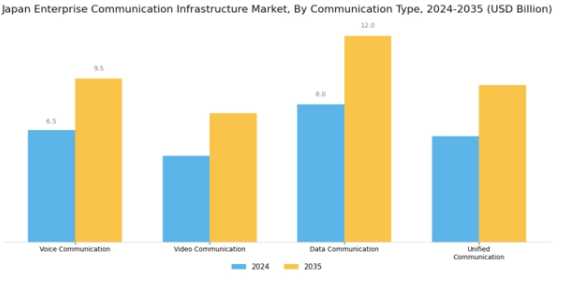

企業向け通信インフラ市場:アプリケーション別インサイト

日本企業向け通信インフラ市場は、アプリケーション分野において著しい成長を遂げております。この分野は、現代のビジネス運営に不可欠な多様な主要領域を包含しております。顧客体験(Consumer Experience)は、顧客との関わりを強化し、それによってロイヤルティと満足度を高めることに焦点を当てております。企業内コラボレーション(Enterprise Collaboration)は、従業員間のシームレスなコミュニケーションの必要性を強調し、効率的なプロジェクト管理と意思決定を促進いたします。デジタルビジネス(Digital Business)は、組織がプロセスを最適化し、顧客とより効果的に関わるためにデジタル技術をますます活用するにつれ、急速に成長している分野であります。その他のアプリケーションは、業務効率のさらなる向上や日常業務への統合を促進する様々な追加用途をカバーしています。

近年の世界的状況の影響により、日本におけるリモートワークやデジタル通信ツールの導入が増加していることが、これらのアプリケーション全体での需要を加速させています。さらに、政府による企業のデジタルトランスフォーメーション推進は、これらのアプリケーションの重要性を強化し、イノベーションの促進や全体的な生産性向上における役割を浮き彫りにしています。企業が変化する市場ニーズに適応し続ける中、これらの応用分野は今後も重要性を維持し、日本企業向け通信インフラ市場における将来の展望を形作る上で不可欠な役割を担うと予想されます。

主要企業と競争環境

日本の企業向け通信インフラ市場は、急速な技術進歩とシームレスな通信ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、シスコシステムズ(アメリカ)、ズーム・ビデオ・コミュニケーションズ(アメリカ)といった主要企業は、イノベーションとデジタルトランスフォーメーションを活用する戦略的立場にあります。マイクロソフト(アメリカ)は、コミュニケーションプラットフォームへのAI機能統合に注力し、ユーザー体験と業務効率の向上を図っています。シスコシステムズ(アメリカ)は、サービス提供範囲の拡大に向け、パートナーシップと買収を重視しています。一方、ズーム・ビデオ・コミュニケーションズ(アメリカ)は、拡大するリモートワーク文化に対応するため、ビデオ会議ソリューションの強化に注力しています。これらの戦略が相まって、技術革新と顧客中心のソリューションを中核とする競争環境が形成されております。

事業戦略面では、各社が製造プロセスの現地化やサプライチェーンの最適化により業務効率の向上を図っております。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしております。この分散構造は多様な提供を可能にしますが、主要企業の総合的な影響力が競争の力学を形成し、中小プレイヤーには革新または統合を迫っております。

2025年10月、アメリカマイクロソフト社は新たなAI駆動型コミュニケーションツールのリリースを発表しました。これはチーム間コラボレーションの効率化を目的としており、同社の製品ポートフォリオを強化するだけでなく、企業向けコミュニケーションへのAI統合におけるリーダーとしての地位を確立する戦略的動きです。これにより先進的ソリューションを求める幅広い顧客層の獲得が期待されます。同様に、2025年9月にはシスコシステムズ(アメリカ)が主要サイバーセキュリティ企業を買収を完了し、自社の通信インフラ内におけるセキュリティ提供を強化しました。この買収は、通信におけるデータセキュリティへの懸念の高まりに対応するものであり、シスコの市場での地位を強化する上で極めて重要です。

2025年8月には、Zoom Video Communications(アメリカ)が、バーチャル会議中のユーザーエンゲージメント向上を目的とした新機能スイートを発表しました。この取り組みは、Zoomのイノベーションへの取り組みと進化するユーザーニーズへの理解を反映しており、顧客ロイヤルティと市場シェアの拡大につながる可能性があります。さらに、2025年7月には、リングセントラル(アメリカ)が日本の主要通信事業者との提携を拡大し、サービス提供能力を強化しました。この提携により、日本市場に特化したローカライズされたサポートとサービスを提供することで、リングセントラルの競争優位性が向上する見込みです。

2025年11月現在、企業向け通信インフラ市場における主要なトレンドは、デジタル化、持続可能性、AI統合への強い注力です。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想されます。これらのトレンドを効果的に活用できる企業が、より強固な市場ポジションを確保する可能性が高いでしょう。

日本企業向け通信インフラ市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本企業向け通信インフラ市場では重要な進展が見られました。リモートワークとデジタルトランスフォーメーションの普及に伴い、企業は堅牢な通信インフラへの投資を進めています。特にシスコシステムズは、ビジネス通信のサイバーセキュリティ機能強化に向け、現地プロバイダーとの提携を深化させ、データ保護の重要性を強調しています。M&Aの動向では、オラクルが2023年2月に地域スタートアップを買収し、クラウド通信サービスの拡充を図りました。これは日本のクラウド基盤推進の流れに沿うものです。

さらに2023年4月には、リングセントラルがNECとのプラットフォーム統合を発表し、日本市場における企業向けコラボレーションツールの強化を進めています。成長をさらに示す事例として、ソフトバンクはユニファイドコミュニケーションサービスの需要が急増し、企業の業務効率化に貢献していると報告しています。過去2年間において、富士通や日立製作所などの企業も、AI駆動型通信に焦点を当てたソリューションを拡充しており、これは日本の通信環境における革新的技術への需要の高まりを反映しています。全体として、技術の進歩とデジタルで相互接続された世界への適応の必要性により、市場は急速に進化しています。

今後の展望

日本企業向け通信インフラ市場の見通し

企業向け通信インフラ市場は、技術進歩、リモートワークの増加、統合ソリューションへの需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)16.57%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- ユーザーエンゲージメント向上のためのAI駆動型通信ツールの開発。

- リモートコラボレーションを支援するクラウドベースのインフラサービスの拡大。

- リアルタイムデータ共有と通信効率化のためのIoTソリューションの統合。

2035年までに、進化する通信ニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本企業向け通信インフラ市場 エンドユーザー別展望

- IT・通信

- 製造業

- BFSI(銀行・金融・保険)

- 医療

- 政府

- 小売

- その他エンドユーザー

日本企業向け通信インフラ市場 導入形態別展望

- オンプレミス

- クラウド

日本企業向け通信インフラ市場 用途別展望

- 顧客体験

- 企業コラボレーション

- デジタルビジネス

- その他用途

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、導入形態別(10億米ドル)

4.1.1 オンプレミス

4.1.2 クラウド

4.2 情報技術および通信、エンドユーザー別(10億米ドル)

4.2.1 ITおよび通信

4.2.2 製造業

4.2.3 金融・保険・証券(BFSI)

4.2.4 医療

4.2.5 政府

4.2.6 小売

4.2.7 その他のエンドユーザー

4.3 情報技術および通信、アプリケーション別(10億米ドル)

4.3.1 消費者体験

4.3.2 企業コラボレーション

4.3.3 デジタルビジネス

4.3.4 その他のアプリケーション

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シスコシステムズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Zoom Video Communications(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 リングセントラル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Avaya(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 8×8(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アルカテル・ルーセント(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マイテル・ネットワークス(カナダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 日本市場におけるアプリケーション別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、導入形態別、2024年(%シェア)

6.12 情報通信技術、導入形態別、2024年から2035年 (10億米ドル)

6.13 エンドユーザー別情報通信技術、2024年(シェア率)

6.14 エンドユーザー別情報通信技術、2024年から2035年(10億米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(%シェア)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入形態別、2025-2035年(10億米ドル)

7.2.2 エンドユーザー別、2025-2035年(10億米ドル)

7.2.3 用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携