❖本調査資料に関するお問い合わせはこちら❖

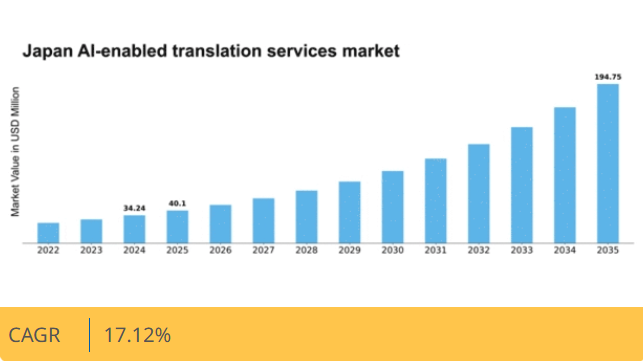

MRFRの分析によると、AI搭載翻訳サービス市場規模は2024年に3424万米ドルと推定された。AI搭載翻訳サービス市場は、2025年の40.1百万米ドルから2035年までに194.75百万米ドルへ成長し、予測期間(2025年~2035年)において17.12%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のAI搭載翻訳サービス市場は、技術進歩と多言語サポート需要の増加を背景に堅調な成長を遂げている。

- 様々な分野で多言語サポートの需要が高まっている。

- 機械学習技術の統合により、翻訳サービスの効率性と精度が向上している。

- 特に電子商取引や観光などの分野で、業界特化型ソリューションが注目を集めている。

- 電子商取引活動の増加とデジタル変革に向けた政府の取り組みが、市場成長を推進する主要な要因である。

日本AI対応翻訳サービス市場

CAGR

17.12%

市場規模と予測

2024年市場規模34.24 (百万米ドル)2035年市場規模194.75 (百万米ドル)CAGR (2025 – 2035)17.12%

主要企業

Google(米国)、Microsoft(米国)、Amazon(米国)、IBM(米国)、SDL(英国)、Lionbridge(米国)、TransPerfect(米国)、SYSTRAN(フランス)、iFLYTEK(中国)

日本におけるAI対応翻訳サービス市場の動向

人工知能の進歩と多様な言語間での効率的なコミュニケーション需要の高まりを背景に、AI対応翻訳サービス市場は著しい成長を遂げている。日本では、翻訳サービスへのAI技術統合が企業や個人の交流方法を変革中である。この進化は精度・速度・費用対効果の向上を特徴とし、より広範な層がこれらのサービスを利用可能にしている。企業が国際市場での事業拡大を図る中、AI駆動型ソリューションへの依存度はさらに高まり、業界内のイノベーションと競争を促進すると予想される。さらに、日本の文化的ニュアンスや特有の言語要件は、AI対応翻訳サービス市場にとって独自の課題と機会をもたらしている。現地の文脈や慣用表現を尊重した高品質な翻訳の必要性は極めて重要である。その結果、サービスプロバイダーはこうした微妙な差異をより深く理解し再現できる高度なアルゴリズムの開発に注力している。この傾向は、ユーザーの進化するニーズに適応し、技術を活用してサービス提供を強化する市場にとって、将来性が期待できることを示唆している。

多言語サポートへの需要増加

AI対応翻訳サービス市場では、多言語サポートへの需要が急増している。日本の企業が国際的に事業を展開するにつれ、複数の言語で効果的にコミュニケーションを取る必要性が重要になっている。この傾向は、多様な顧客基盤に対応し、様々な言語間でコンテンツをシームレスに翻訳できるソリューションへの移行を示している。

機械学習技術の統合

機械学習技術の統合は、AI対応翻訳サービス市場を再構築している。高度なアルゴリズムを採用することで、サービスプロバイダーは翻訳の精度と効率性を向上させることができる。この傾向は、システムがユーザーのインタラクションやフィードバックから学習することで、翻訳品質が継続的に改善される可能性を浮き彫りにしている。

業界特化型ソリューションへの注力

AI翻訳サービス市場では、業界特化型ソリューションへの注目が高まっている。法務、医療、技術など各分野では専門用語や文脈が求められる。この傾向は、サービスプロバイダーが各業界の固有ニーズに応えるため提供内容を最適化し、翻訳の関連性と精度を高めていることを示唆している。

日本のAI翻訳サービス市場を牽引する要因

電子商取引活動の拡大

日本における電子商取引活動の急増は、AI翻訳サービス市場にとって重要な推進要因である。企業がオンラインでの存在感を拡大するにつれ、多言語サポートの必要性はますます重要になっている。2025年には日本の電子商取引市場は約20兆円に達すると予測されており、堅調な成長軌道を示している。この成長は、より広範な顧客基盤に対応するために、多様な言語間での効果的なコミュニケーションを必要とする。その結果、企業はユーザー体験の向上とシームレスな取引の実現のためにAI翻訳サービスへの投資を進めている。リアルタイムで正確な翻訳を提供できる能力は、顧客満足度と定着率に大きく影響し、これらのサービスの需要を牽引する。より多くの企業が国際市場への進出の重要性を認識するにつれ、AI翻訳サービス市場は大幅な成長を遂げると予想され、日本のデジタルコマースの進化する状況を反映している。

AI技術の進歩

人工知能技術の急速な進歩は、AI搭載翻訳サービス市場に大きな影響を与えています。自然言語処理と機械学習の革新により、翻訳サービスの精度と効率が向上しています。2025年には日本のAI技術市場は3兆円を超えると予測されており、AI駆動ソリューションへの強力な投資を示しています。こうした技術的進歩により、企業はリアルタイム翻訳を提供できるようになり、顧客エンゲージメントと満足度の向上につながっています。企業が業務効率化のためにAIへの依存度を高めるにつれ、AI対応翻訳サービスの需要は増加する見込みです。さらに、音声認識や拡張現実(AR)などの他技術とのAI統合は、翻訳サービスに新たな機会をもたらします。こうした技術の融合により、より高度なソリューションが開発され、日本のAI対応翻訳サービス市場の成長をさらに加速させる可能性があります。

文化交流と観光成長

日本の豊かな文化遺産と増加する観光客数は、AI対応翻訳サービス市場の推進要因である。2025年までに外国人訪問者数が4000万人に達すると予測される中、多言語での効果的なコミュニケーションの必要性は極めて重要だ。観光客は、ホスピタリティ、交通機関、地元観光名所など様々なサービスにおいて正確な翻訳を必要としている。この多言語サポートへの需要拡大は、訪問者体験向上のためAI翻訳サービスの導入を企業に促している。さらに、文化交流プログラムや国際イベントが翻訳サービスの必要性を一層高めている。日本が世界的な観光地としての地位を確立する中、AI翻訳サービス市場は旅行者の多様な言語ニーズに応える形で拡大が見込まれる。観光と翻訳サービスの相互作用は、訪問者と地域コミュニティの良好な交流を促進する上で効果的なコミュニケーションの重要性を浮き彫りにしている。

ローカライゼーション戦略への注目の高まり

日本企業におけるローカライゼーション戦略の重要性増大は、AI翻訳サービス市場の重要な推進力である。企業は効果的なローカライゼーションが単なる翻訳を超え、現地の文化や嗜好に響くようコンテンツを適応させることを認識しつつある。企業が国際市場への進出を目指す中、カスタマイズされた翻訳サービスの需要は高まる見込みだ。2025年までに日本のローカライゼーションサービス市場は5,000億円規模に達すると予測され、文化的に適切なコンテンツへの投資拡大を反映している。この傾向は、企業がAI翻訳サービスを活用し、メッセージが現地の期待に沿うことを保証するよう促す。ローカライゼーションを優先することで、企業は競争優位性を高め、多様な顧客層との強固な関係を構築できる。ローカライゼーションと翻訳サービスの相互作用は、市場参入と拡大を成功させる上で文化的配慮が重要であることを強調している。

デジタルトランスフォーメーションに向けた政府の取り組み

日本政府は様々な分野でデジタルトランスフォーメーションを積極的に推進しており、これはAI対応翻訳サービス市場の重要な推進力となっている。技術導入とイノベーションの促進を目的とした施策は、翻訳サービスの成長に有利な環境を作り出す可能性が高い。例えば、国際ビジネス環境におけるコミュニケーション改善への政府の重点は、正確な翻訳の需要増加と合致している。2025年には政府のデジタル施策への資金投入が1兆円を超える見込みであり、技術革新促進への取り組みがさらに強調される。この財政支援は官民連携の強化につながり、AI翻訳サービスの能力向上に寄与する可能性がある。組織が政府規制への準拠と業務効率化を追求する中、これらのサービスへの需要は増加が見込まれ、日本におけるデジタル統合の広範な傾向を反映しています。

市場セグメントの洞察

タイプ別:オンラインサービス(最大)対オフラインサービス(最速成長)

日本のAI対応翻訳サービス市場では、アクセシビリティと利便性からオンラインサービスが最大の市場シェアを占めています。企業のコミュニケーションニーズにおけるデジタルソリューション採用の増加に伴い、オンラインセグメントは企業・個人双方からの高い需要を享受している。一方、オフラインサービスはオンラインソリューションを補完する形で地歩を固めつつあり、特にパーソナライズされた対面対応を必要とする業界に訴求している。このセグメントの成長傾向は、両サービスを組み合わせたハイブリッドモデルへの移行を示唆している。技術進歩、リモートワークへの依存度上昇、ローカライズされたコンテンツへの注目の高まりといった要因がオフラインサービスセグメントを牽引している。さらに、消費者が翻訳における人的要素を重視する傾向が強まり、オフラインサービスの需要急増を促している。

オンラインサービス:主流 vs オフラインサービス:新興

オンラインサービスは市場における主流勢力であり、ユーザーフレンドリーなプラットフォームと即時翻訳提供能力が特徴である。このリアルタイムサービスへのアクセスにより、ユーザーは言語の壁を越えてシームレスに接続・コミュニケーションが可能となる。一方、オフラインサービスは新興ながら、特に法務・医療分野など特定のビジネスニーズに応える、文脈に応じたカスタマイズ翻訳を提供することで著しい進展を遂げています。翻訳の品質と文脈に対するクライアントの要求が高まる中、オフラインサービス分野は急速な成長が見込まれ、市場全体において貴重なニッチを切り開くと予想されます。

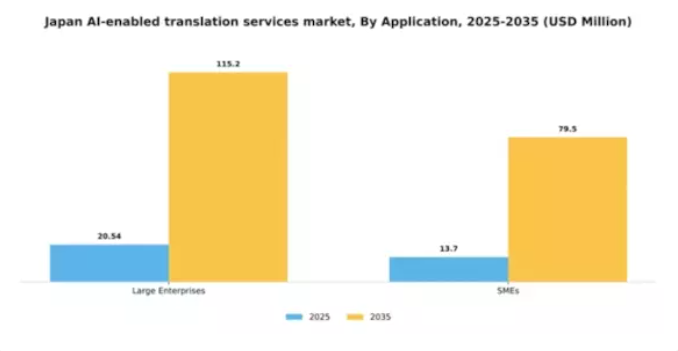

用途別:大企業(最大)対中小企業(最速成長)

日本のAI翻訳サービス市場では、大企業が豊富なリソースと体系化された運営を背景に大きなシェアを占めている。これらの企業は高度なAI技術を活用して翻訳精度と効率性を高め、多様な顧客基盤にアピールしている。一方、中小企業は現在シェアは小さいものの、自社のニーズや予算に合わせたAI駆動型ソリューションの導入が加速し、グローバル市場での競争力を高めることで急速に地歩を固めつつある。このセグメントの成長傾向は、より手頃なAI対応ソリューションへの移行を示している。大企業は市場地位維持のためAIへの大規模投資を継続するが、カスタマイズと俊敏なサービスへの需要増加により、中小企業が重要なセグメントとして台頭している。この傾向を推進する要因には、技術進歩、デジタルトランスフォーメーション(DX)推進の加速、そして中小企業が大きな初期投資なしに成長できるAIアプリケーションのスケーラブルな性質が含まれる。

大企業:支配的 vs 中小企業:台頭

日本AI翻訳サービス市場では、大企業が包括的プラットフォームと膨大なデータを活用し高品質な翻訳ソリューションを提供する支配的勢力である。確立された顧客基盤と技術への巨額投資が業界リーダーとしての地位を築いている。一方、中小企業は適応性とニッチ市場への特化が特徴だ。AI技術を導入するにつれ、顧客の独自のニーズに応える専門サービスを提供することで競争力を高めています。この新興セグメントは、中小企業が従来の制約を克服するためにAIソリューションを活用しようとする中で、市場の革新を促進し成長を牽引する上で極めて重要です。

主要プレイヤーと競争環境の分析

日本のAI翻訳サービス市場は、急速な技術進歩と多言語コミュニケーションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Google(米国)、Microsoft(米国)、Amazon(米国)といった主要プレイヤーは、広範な技術力とグローバルな展開力を活用し最前線に立っている。Google(米国)は機械学習アルゴリズムの継続的革新に注力し、翻訳サービスの精度と効率性を高めている。一方Microsoft(米国)は、特に現地企業との戦略的提携を重視し、市場プレゼンスの強化と地域ニーズに合わせたソリューション提供を図っている。Amazon(米国)もクラウドソリューションへの翻訳サービス統合により提供範囲を拡大し、ユーザーの利便性と機能性を向上させている。これらの戦略が相まって、技術力と地域特化型サービス提供への依存度が高まる競争環境を形成している。

各社の事業戦略は、市場構造に対する微妙な理解を反映しており、市場は中程度の分散状態にあるものの、少数の主要プレイヤーが支配的であることがうかがえる。サービスのローカライズとサプライチェーンの最適化は、業務効率と顧客満足度を高める重要な戦術である。これらの大手企業の影響力は極めて大きく、業界基準を設定するだけでなく、中小企業が競争力を維持するために適応を迫られるイノベーションを牽引している。

2025年10月、Google(米国)は日本の市場向けに特別に設計された新たなAI駆動型翻訳ツールのリリースを発表した。これは高度なニューラル機械翻訳技術を活用している。この戦略的動きは、Googleがユーザー体験向上に注力していることを示すだけでなく、高品質な翻訳サービスへの需要が急増している現地市場でのシェア拡大を図る上で重要な意味を持つ。本ツールの導入は、同地域における翻訳精度の新たな基準を確立する可能性が高い。

2025年9月、Microsoft(米国)は主要な日本の通信会社との提携を拡大し、自社の翻訳サービスをモバイルアプリケーションに統合した。この提携は、日本ユーザーのニーズに応えるシームレスな翻訳機能を提供することで、マイクロソフトが消費者市場への浸透を深める戦略的に重要な一歩である。こうした提携は、サービス提供と市場適合性を高めるため、テクノロジー企業が現地企業との連携を図る広範な傾向を示すものである。

2025年8月、アマゾン(米国)はAWSプラットフォーム内に新機能を導入し、企業がアプリケーションにリアルタイム翻訳サービスを組み込めるようにした。この開発は、アマゾンのクラウドサービス機能強化だけでなく、翻訳市場の企業セグメントにおける同社の主要プレイヤーとしての地位確立にも寄与する。言語を超えたリアルタイムコミュニケーションを可能にすることで、統合ソリューションを求める多様な顧客層の獲得が見込まれる。

2025年11月現在、AI対応翻訳サービス市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業はサービス提供と市場拡大における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この移行は、急速に変化する市場環境において俊敏性と対応力の重要性を浮き彫りにしている。

業界動向

日本のAI対応翻訳サービス市場における最近の動向は、Unbabel、Gengo、ChatGPT、iFLYTEK、楽天、DeepL、TransPerfect、Amazon、Google、日本語大辞典、Microsoft、LingvaNex、IBM、SDLといった主要プレイヤー間の著しい進歩と競争激化を浮き彫りにしている。多言語コミュニケーションソリューションへの需要増加、特に日本が国際観光と国際ビジネス関係への注力を強化していることを背景に、市場は著しい成長を遂げている。

M&Aの面では、サービス提供の強化と技術統合を目的とした様々な提携・協業が顕著な活動として挙げられる。ただし、過去数ヶ月間において、上記企業に関する具体的な取引は公表されていない。特筆すべきは、各社がAI駆動型翻訳ツールを重視し、進化する消費者ニーズに対応するため能力を拡大している点である。加えて、日本政府はAI技術のビジネスプロセスへの統合を積極的に支援しており、翻訳サービス市場をさらに後押ししている。

リモートワークとグローバルコラボレーションの台頭は、効率的な翻訳サービスの必要性をさらに加速させ、AIを活用した翻訳分野における日本の重要なプレイヤーとしての地位を確固たるものにしている。過去2年間、ニューラル機械翻訳(NMT)および様々なAI支援ソリューションの進歩が市場動向に顕著な貢献を果たしている。

日本におけるAI対応翻訳サービス市場のセグメント別分析

AI対応翻訳サービス 市場タイプ別見通し

- オンラインサービス

- オフラインサービス

AI対応翻訳サービス 市場用途別見通し

- 大企業

- 中小企業

将来展望

日本AI対応翻訳サービス市場の将来展望

日本のAI対応翻訳サービス市場は、技術進歩とローカライゼーション需要の増加を背景に、2024年から2035年にかけて17.12%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- ビジネス会議向けAI駆動型リアルタイム翻訳アプリケーションの開発

- AI翻訳を活用した多言語カスタマーサポートプラットフォームの拡大。

- ユーザー体験向上のためのeコマースにおけるAI翻訳ツールの統合。

2035年までに、市場は大幅な成長を達成し、革新的な翻訳ソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本におけるAI対応翻訳サービス市場タイプ別見通し

- オンラインサービス

- オフラインサービス

日本におけるAI対応翻訳サービス市場アプリケーション別見通し

- 大企業

- 中小企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 オンラインサービス

- 4.1.2 オフラインサービス

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 大企業

- 4.2.2 中小企業

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Amazon(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 SDL(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Lionbridge (米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 TransPerfect (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 SYSTRAN(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 iFLYTEK(中国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Google(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:用途別分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 情報通信技術(ICT)の推進要因影響分析

- 6.8 情報通信技術(ICT)の抑制要因影響分析

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 情報通信技術、種類別、2024年(%シェア)

- 6.11 情報通信技術、種類別、2024年~2035年(百万米ドル)

- 6.12 情報通信技術、用途別、2024年(シェア%)

- 6.13 情報通信技術、用途別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携