❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、2024年の日本の送金市場規模は14億1690万米ドルと推定されております。

送金市場は、2025年の14億7074万米ドルから2035年までに21億3600万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.8%を示すと予測されています。

主要な市場動向とハイライト

日本の送金市場では、デジタル化への顕著な移行と競争の激化が進んでおります。

- 市場では力強いデジタル変革が進行中であり、送金サービスの効率性が向上しております。

- 規制面での進展により、消費者と提供者の双方に利益をもたらす、より包括的な金融環境が育まれております。

- サービス提供者間の競争激化がイノベーションを促進し、送金分野におけるサービス提供の質を高めております。

- 決済システムの技術進歩と海外移住傾向の拡大が、市場成長を牽引する主要な推進力となっております。

主要プレイヤー

Western Union (US), MoneyGram (US), PayPal (US), TransferWise (GB), Remitly (US), Skrill (GB), WorldRemit (GB), Xoom (US), Revolut (GB)

日本の送金市場動向

日本の送金市場は、資金の流入と流出の両方に影響を与える複雑な要因の相互作用によって特徴づけられています。多くの在外邦人を擁する国として、日本は特にアジア諸国への送金において重要なハブとしての役割を果たしています。政府の政策によって形作られる規制環境は、送金の容易さとコストを決定する上で極めて重要な役割を担っています。最近の傾向として、従来型の手段と比較して利便性と手数料の低さを提供するデジタルプラットフォームへの選好が高まっています。この技術主導のソリューションへの移行は、送金サービスの構造を変えつつあり、より幅広い層にとって利用しやすくなっています。さらに、送金市場ではサービスプロバイダー間の競争が激化しています。既存の銀行や金融機関は、革新的な技術を活用してユーザー体験を向上させるフィンテック企業からの挑戦に直面しています。この競争は、消費者にとってサービスの向上やコスト削減につながる可能性があります。加えて、高齢化や少子化といった日本国内の人口動態の変化も、将来の送金フローの動向に影響を与える可能性があります。市場が進化する中、関係者はこれらの変化に適応し、新たな機会を活用するために注意深く見守る必要があります。

デジタルトランスフォーメーション

送金市場では、デジタルソリューションへの顕著な移行が進んでいます。消費者は送金ニーズを満たすため、オンラインプラットフォームやモバイルアプリケーションをますます好むようになっています。この傾向は、利便性、スピード、取引コストの低減を求めるニーズによって推進されています。技術の進歩が続く中、サービス提供者は提供内容を強化し、デジタル送金の魅力を高めていくでしょう。

規制の動向

送金市場を規制する枠組みは変化しています。日本政府は送金サービスのプロセス合理化と障壁削減に積極的に取り組んでおります。こうした動きは競争環境を促進し、イノベーションを奨励するとともに、消費者にとってのコスト削減につながる可能性があります。

競争の激化

送金市場では、様々なサービスプロバイダー間の競争が激化しております。従来型の銀行は、革新的なソリューションを提供するフィンテック企業との競争に直面しています。この競争は、サービス提供者が混雑した市場で差別化を図るため、サービス品質の向上や消費者にとってより有利な価格設定につながる可能性があります。

日本の送金市場を牽引する要因

増加する海外移住の傾向

日本の送金市場は、増加する海外移住の傾向に大きく影響されています。より多くの日本国民が海外での雇用機会を求めるにつれ、送金サービスへの需要は増加すると予想されます。2025年には約150万人の日本人が海外で生活すると推定され、送金フローの増加が見込まれます。この人口動態の変化は取引量の増加をもたらすだけでなく、在外邦人の特定のニーズに応える特化型サービスの開発を促進します。結果として、日本と在外邦人コミュニティ間の金融交流の増加に牽引され、送金市場は拡大する可能性が高いです。

経済成長と可処分所得

日本の送金市場は、同国の経済成長と国民の可処分所得の増加と密接に関連しています。経済が回復・拡大を続ける中、個人は家族を支援したり地元企業に投資したりするために、より積極的に母国へ送金する傾向にあります。最近のデータによると、日本の可処分所得は過去1年間で約3%増加しており、これが送金額の増加につながる可能性があります。この傾向は、経済状況の変化を反映し、財政的安定性が向上するにつれて、送金市場の取引額と頻度が相応に増加する可能性を示唆しています。

金融リテラシーと意識の向上

日本では、消費者の金融リテラシーと意識の向上により、送金市場が恩恵を受けています。教育プログラムや送金オプションに関する情報へのアクセスが、個人が金融取引について情報に基づいた判断を下すことを可能にしています。人々が様々な送金サービスに関連する費用とメリットについてより知識を深めるにつれ、競争力のあるレートや効率的なソリューションを求める傾向が強まっています。この意識の高まりは、消費者が積極的にコスト削減と取引価値の最大化を図ることで、送金市場の成長を促進すると予想されます。

金融包摂のための規制支援

日本の送金市場は、金融包摂の強化を目的とした規制支援によって好影響を受けています。金融サービスへのアクセスが十分でない層を対象とした政府の施策は、送金市場への参加を促進する可能性が高いです。例えば、低コストの送金サービス設立を促進する政策は、従来送金に障壁があった方々の格差解消に寄与します。このような規制環境は競争環境を促進し、手数料の引き下げやサービス向上につながり、最終的には消費者に利益をもたらし、送金市場の成長を牽引するでしょう。

決済システムの技術的進歩

日本の送金市場は、決済システムの技術的進歩により顕著な変革を経験しています。ブロックチェーン技術やモバイル決済アプリケーションなどの革新は、送金プロセスを効率化し、より迅速かつ費用対効果の高いものにしています。例えば、デジタルウォレットの統合により、従来型手段では最大7%にも達していた取引手数料が削減されました。その結果、ユーザー体験とアクセシビリティを向上させるこれらの現代的なソリューションを選択する消費者が増加しています。技術主導型サービスへのこの移行は、利便性と効率性を重視する若い世代を惹きつけ、送金市場を再構築する可能性が高いです。

市場セグメントの洞察

送金手段別:銀行振込(最大シェア)対モバイルウォレット(最速成長)

日本の送金市場において、最大のシェアを占めるのは銀行振込です。これは国際送金の従来型の手段として現在も利用されており、信頼性と安全性を重視する幅広い顧客層に支持されています。一方、モバイルウォレットは現在のシェアは小さいものの、特に金融取引において技術に精通したソリューションと利便性を好む若い消費者層を中心に、急速に普及が進んでいます。セグメントの成長傾向はデジタル化への移行を示しており、日常生活でスマートフォンやモバイル技術を利用するユーザーが増えるにつれ、モバイルウォレットが最も急速に成長している分野となっています。この成長は、即時取引と強化されたユーザー体験への需要によって推進されており、これらが採用拡大を促進しています。さらに、デジタル決済を支える技術革新と金融規制がモバイルウォレットの人気を後押ししており、送金業界における有力な選択肢として台頭しています。

銀行送金(主流)対現金送金(新興)

銀行送金は、確立されたインフラと信頼性の高いサービスにより、送金市場を支配しています。多様な層に対応し、国際送金において従来型の銀行関係を頼りにする安定したユーザー基盤を確保しています。一方、現金送金は代替手段として台頭しており、特に実体のある取引を好む層に支持されています。現金送金はデジタル手段のような利便性には欠けますが、銀行施設を利用できない方や現金を物理的に送金する必要がある方にとって不可欠なサービスを提供しています。利便性とスピードが重視される傾向の中、現金送金も市場での地位向上を目指し革新を始めつつあり、特定の消費者ニーズに対する重要な役割を継続して果たしています。

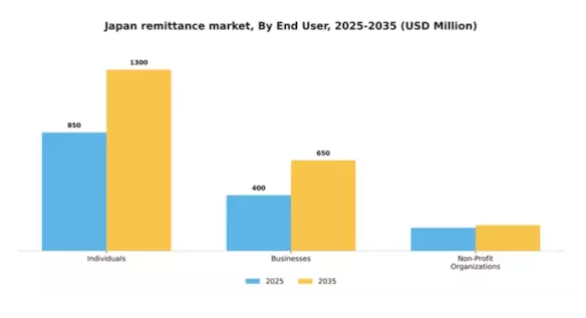

エンドユーザー別:個人(最大)対 企業(急成長中)

日本の送金市場におけるエンドユーザー別のシェア分布を見ると、個人の送金が最大の割合を占めています。これは、個人的な必要性や家族への送金など、頻繁な越境取引が背景にあります。次いで企業向け送金が続き、国際貿易の成長と迅速な決済ソリューションの需要を背景に拡大しています。一方、非営利団体は慈善目的で送金サービスを利用することが多く、シェアは比較的小さくなっています。成長傾向としては、グローバル化の進展と費用対効果の高い効率的な送金ソリューションへの需要増により、企業からの送金活動が大幅に増加しています。個人は引き続き重要な役割を担っていますが、国際取引を行う企業の急増により、このセグメントが最も急速に成長しています。非営利団体は規模こそ小さいものの、運営における送金サービスへの依存度も高まりを見せています。

個人(主流)対 企業(新興)

日本の送金市場において、個人はエンドユーザーセグメントの主流を占めており、家族支援のための一貫した送金ニーズが特徴です。このセグメントは、移住者が母国へ送金する安定した流入によって支えられており、家族の生活必需経費を支えています。一方、企業は新興セグメントとして、国際貿易に関連する越境取引のために送金サービスを利用するケースが増加しています。グローバルな商取引の需要が高まる中、企業は信頼性と効率性を兼ね備えたソリューションを求めています。個人と企業という二つのセグメントは、個人送金が取引量で主導的役割を果たす一方、企業が新たな市場機会を捉えるために急速に進化するという、ダイナミックな相互作用を示しています。

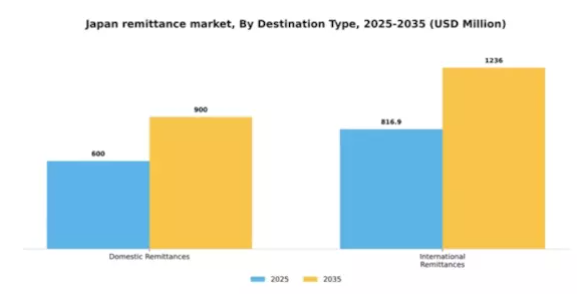

送金先別:国内送金(最大)対国際送金(急成長中)

日本の送金市場では、国内送金が最大の市場シェアを占め、国際送金を大幅に上回っています。国内金融機関の堅牢なネットワークと消費者からの高い信頼性が、こうした国内取引を支えています。一方、国際送金は着実に勢いを増しており、これは日本における外国人労働者や駐在員の増加、そして彼らが母国へ送金する動きが背景にあります。国内・国際送金双方の成長傾向は、技術進歩と変化する消費者行動によって形作られています。デジタル送金サービスは、特に便利で迅速な選択肢を好む若年層を中心に、ますます人気を集めています。規制障壁の緩和と金融包摂の推進も国際送金を後押ししており、より効率的な越境送金を求める個人が増える中、急速に成長する分野となっています。

国内送金(主流)対 国際送金(新興)

国内送金は、強固な国内銀行ネットワークと確立された顧客基盤に依存している点が特徴です。個人間送金、ピアツーピア決済、家族支援システムが普及しているため、この分野では高い取引量を誇っています。一方、国際送金は現在シェアは小さいものの、グローバル化が進む中で海外在住コミュニティが拡大するにつれ、急速に台頭しています。これらの送金は金額が高額な場合が多く、出稼ぎ労働者や留学生など特定の層を対象としています。フィンテックソリューションの台頭により、この分野へのアクセス性とコスト効率が向上しており、国際送金は今後数年間で大幅な成長が見込まれています。

送金者タイプ別:雇用者(最大)対移民(最も急成長)

日本の送金市場は、様々な送金者タイプ間で多様な分布を示しており、雇用者が市場を支配しています。安定した収入と頻繁な国際送金により、送金額の大部分を占めています。一方、無職者は経済的制約から送金能力が限られ、市場シェアは小さいです。これに対し移民は、定期的な送金だけでなく、母国への送金を効率化するネットワークを活用する点で、市場の重要な構成要素となっています。日本の送金市場における成長傾向を見ると、移民層の送金者種類が上昇傾向を示し、最も急速に成長していることがわかります。この成長は、グローバルな移動性の増加、支援的なコミュニティネットワークの確立、移民の特定のニーズに応えるデジタル送金サービスの台頭によって推進されています。雇用者は引き続き市場の安定した中核を構成していますが、移民層における新たな傾向は変化を示しており、このダイナミックなセグメントのニーズに応えるサービス適応の重要性を浮き彫りにしています。

雇用者層:主流 vs 移民層:新興

日本の送金市場において、雇用者層は安定した収入により頻繁な送金取引が可能であることから主流の地位を占めています。この層は一般的に従来型の銀行手段や確立された送金サービスを利用しており、慣れ親しんだシステムへの依存度が高いことを反映しています。一方、移民層は新興セグメントとして、デジタルソリューションやコミュニティ主導の送金慣行への傾向が高まっている特徴があります。彼らのニーズは緊急性と適応性を反映することが多く、手数料が低く迅速な取引を可能にするオンラインプラットフォームの利用増加につながっています。このセグメントの購買力は、雇用状況とディアスポラコミュニティ内で形成された金融習慣の両方に影響を受け、より革新的な送金ソリューションを促進しています。

主要プレイヤーと競争環境

日本の送金市場は、技術革新と変化する消費者嗜好によって形成される競争環境が特徴的です。ウエスタンユニオン(アメリカ)、マネーグラム(アメリカ)、トランスファーワイズ(英国)といった主要プレイヤーは、デジタル変革と顧客中心サービスを重視した戦略を積極的に推進しています。ウエスタンユニオン(アメリカ)はデジタルプラットフォームの強化に注力し、送金プロセスの効率化とユーザー体験の向上を目指しています。一方、マネーグラム(アメリカ)は、現地金融機関との提携に投資し、サービス網の拡大とより地域に根差したサービスの提供を通じて、日本の消費者の多様なニーズに対応しています。トランスファーワイズ(英国、現ワイズ)は、透明性のある手数料体系とリアルタイムの為替レートを活用し、コスト効率の高い選択肢としての地位を確立しており、価格に敏感な顧客層の拡大に訴求しています。

これらの企業が採用する事業戦略は、複数のプレイヤーが地域特化型戦略と技術革新を通じて市場シェアを争う、中程度の分散市場構造を反映しています。主要プレイヤーの総合的な影響力は大きく、競争を促進するだけでなく、サービス品質と業務効率の基準を設定しています。デジタルソリューションと顧客エンゲージメントへの重点化は市場力学を再構築しており、他のプレイヤーは適応するか、陳腐化のリスクを負うかの選択を迫られています。

2025年10月、ウエスタンユニオン(アメリカ)はデジタル送金サービスの強化を目的として、日本の主要フィンテック企業との戦略的提携を発表しました。この連携により先進的な決済技術を統合し、取引速度とセキュリティの向上を図ります。金融取引における効率性と信頼性がますます重視される市場において、この動きは同社の競争優位性を強化するものと見込まれます。

2025年9月、マネーグラム(アメリカ)は、日本市場向けに特別に設計された新モバイルアプリをリリースしました。強化されたユーザーインターフェースとローカライズされた決済オプションが特徴です。この取り組みは、日本の消費者の独自の嗜好に応えるためサービスを適応させるというマネーグラムの姿勢を示しており、市場浸透率と顧客ロイヤルティの向上につながる可能性があります。

2025年8月、トランスファーワイズ(英国)は、ユーザーが銀行口座へリアルタイムで直接送金できる新機能を導入し、日本での事業拡大を図りました。この戦略的強化は、トランスファーワイズを速度面でのリーダーとして位置付けるだけでなく、即時金融サービスに対する消費者需要の高まりにも合致します。リアルタイム取引の提供能力は、顧客満足度と定着率を大幅に向上させる可能性があります。

2025年11月現在、送金市場ではデジタル化、持続可能性、サービス提供への人工知能(AI)統合を重視する傾向が見られます。主要プレイヤー間の戦略的提携がますます一般的になりつつあり、各社は相互の強みを活用してサービス提供と業務効率の向上を図っています。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、急速に変化する市場において、消費者の期待と技術進歩に適応することの重要性を強調しています。

日本の送金市場における主要企業には以下が含まれます

産業動向

日本の送金市場では最近、いくつかの注目すべき進展が見られました。Cash App、Small World、PayPalなどの企業は、シームレスな国際送金への需要拡大に対応し、サービス拡充を続けています。2023年8月には、SBIリミットが取引量の増加を報告し、日本の大規模な海外在住者コミュニティを背景とした東南アジア向け送金の増加を反映しました。2023年9月には、TransferWise(現Wise)が現地銀行との提携強化により送金サービスの迅速化を発表し、市場競争力の向上が見込まれます。

M&A活動も活発で、2023年7月にはウエスタンユニオンが仮想通貨送金強化のためコインチェックの少数株式を取得したことが明らかになりました。さらにLINE Payと現地ECプラットフォームの連携により、ユーザー向けの包括的な金融エコシステムが構築されています。市場評価額の成長は顕著であり、RemitlyやWorldRemitといったフィンテック企業は、日本の送金分野における技術進歩と規制支援を背景に、2021年以降全体的に大幅な評価額上昇を経験しています。これらの動向は、居住者や在外邦人の多様なニーズに応える、日本の送金環境における力強い進化を反映しています。

今後の展望

日本の送金市場の将来展望

日本の送金市場は、デジタル化、規制面の支援、越境取引の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.8%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- シームレスなユーザー体験を実現するモバイル送金アプリケーションの開発。

- サービスアクセシビリティ向上のための地元銀行との提携。

- 取引の安全性を確保するためのAI駆動型不正検知システムの導入。

2035年までに、日本の送金市場は堅調な成長と市場浸透率の向上を達成すると予想されます。

市場セグメンテーション

日本の送金市場 エンドユーザー別展望

- 個人

- 企業

- 非営利団体

日本の送金市場 送金者種類別展望

- 就業者

- 無業者

- 移民

日本の送金市場 送金手段別展望

- 銀行振込

- モバイルウォレット

- 現金送金

- オンライン送金サービス

日本の送金市場 送金先種類別展望

- 国内送金

- 国際送金

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報技術と通信技術、送金手段別(百万米ドル)

4.1.1 銀行振込

4.1.2 モバイルウォレット

4.1.3 現金送金

4.1.4 オンライン送金サービス

4.2 情報通信技術、エンドユーザー別(百万米ドル)

4.2.1 個人

4.2.2 企業

4.2.3 非営利団体

4.3 情報通信技術、送金先種類別(百万米ドル)

4.3.1 国内送金

4.3.2 国際送金

4.4 情報技術、支払者種類別(百万米ドル)

4.4.1 雇用されている個人

4.4.2 失業中の個人

4.4.3 移民 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 ウエスタンユニオン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マネグラム(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 PayPal(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 TransferWise(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Remitly(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Skrill(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 WorldRemit(英国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主な戦略

5.2.8 Xoom(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主な戦略

5.2.9 Revolut(英国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 送金手段別日本市場分析

6.3 エンドユーザー別日本市場分析

6.4 送金先種類別日本市場分析

6.5 支払者種類別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 情報通信技術(ICT)、転送手段別、2024年(%シェア)

6.13 情報通信技術(ICT)、転送手段別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.15 エンドユーザー別情報通信技術、2024年から2035年(百万米ドル)

6.16 目的地種類別情報通信技術、2024年(シェア%)

6.17 情報通信技術、用途種類別、2024年から2035年(百万米ドル)

6.18 情報通信技術、支払者種類別、2024年(シェア%)

6.19 情報と通信技術、支払者種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 転送手段別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 用途種類、2025-2035年(百万米ドル)

7.2.4 支払者種類、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携