❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、IPテレフォニー市場の規模は2024年に13億5040万米ドルと推定されております。

IPテレフォニー市場は、2025年の15億2163万米ドルから2035年までに50億2080万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)12.68%を示すと予測されています。

主要な市場動向とハイライト

日本のIPテレフォニー市場では、クラウドベースのソリューションと強化されたセキュリティ対策への移行が活発に進んでおります。

- 日本のIPテレフォニー市場において最大のセグメントはクラウドベースのソリューションであり、様々な産業で導入が進んでおります。

- 最も成長が著しいセグメントは、シームレスなコラボレーションの必要性から推進されるユニファイドコミュニケーションツールとの統合です。

- 企業がデータ保護とコンプライアンスを優先する中、強化されたセキュリティ対策が焦点となっております。

- リモートワークソリューションへの需要増加と通信技術の進歩が、市場成長を牽引する主要な要因となっております。

主要企業

Cisco Systems (US), Avaya (US), RingCentral (US), 8×8 (US), Mitel Networks (CA), Nextiva (US), Vonage (US), Alcatel-Lucent Enterprise (FR), Microsoft (US)

日本のIPテレフォニー市場動向

IPテレフォニー市場は現在、技術の進歩とコスト効率の高い通信ソリューションへの需要増加を背景に、顕著な成長を遂げております。企業では、ビデオ会議、メッセージング、コラボレーションツールなどの高度な機能を提供するインターネットベースの電話システムの導入が拡大しております。この変化は、特にリモートワークやハイブリッドワーク環境において、通信の接続性と柔軟性の向上が求められることに大きく起因しております。組織が業務効率の最適化を図る中、IPテレフォニーシステムへの移行は現代的なビジネス慣行に沿った戦略的措置と見なされています。さらに、日本の規制環境もIPテレフォニーサービスの拡大を支援する方向へ変化しています。デジタルトランスフォーメーションの促進や通信インフラの強化を目的とした政府の取り組みが、市場のさらなる成長を後押しする可能性が高いです。また、企業が安全な通信チャネルを優先する中、サイバーセキュリティとデータ保護への重視もより顕著になってきています。その結果、IPテレフォニー市場は継続的な拡大が見込まれており、技術革新と規制面の支援がその将来を形作る上で重要な役割を果たすでしょう。

クラウドベースソリューションの導入増加

クラウドベースのIPテレフォニーソリューションへの移行傾向は、企業がスケーラビリティと柔軟性の利点を認識するにつれ、勢いを増しています。クラウドサービスにより、組織は多額の先行投資なしに、通信のニーズを容易に調整することが可能となります。この移行は、従来型電話システムを導入するリソースが不足している中小企業にとって特に魅力的です。

強化されたセキュリティ対策への注力

サイバー脅威が高度化する中、IPテレフォニー市場におけるセキュリティへの重視が高まっています。企業は機密通信を保護するため、高度な暗号化技術や認証技術への投資を進めています。このセキュリティへの注力は、顧客の信頼を維持し、規制要件への準拠を確保するために不可欠です。

ユニファイドコミュニケーションツールとの統合

IPテレフォニーとユニファイドコミュニケーションプラットフォームの統合がますます普及しています。この傾向により、音声、ビデオ、メッセージングなど様々なチャネルをまたいだシームレスな通信が可能となります。通信ツールを統合することで、企業はコラボレーションを強化し、全体的な生産性を向上させることができます。

日本のIPテレフォニー市場を牽引する要因

顧客体験への注目の高まり

顧客体験への注目の高まりは、日本のIPテレフォニー市場に大きな影響を与えています。効果的なコミュニケーションが顧客満足度と維持に重要な役割を果たすことを、企業はますます認識しています。その結果、コールルーティング、対話型音声応答(IVR)、顧客関係管理(CRM)統合などの高度な機能を提供するIPテレフォニーソリューションへの需要が高まっています。市場分析によれば、強化されたコミュニケーションツールに投資する企業は、顧客満足度スコアを最大25%向上させることが可能です。顧客体験へのこの重点化は、組織が顧客とのシームレスで迅速な通信チャネルを構築しようとする中で、IPテレフォニーシステムのさらなる導入を促進するでしょう。

コスト効率と運用コスト削減

コスト効率は、日本のIPテレフォニー市場における重要な推進要因であり続けております。企業は従来型電話システムからIPベースのソリューションへの移行に伴う財務的メリットをますます認識しております。特に長距離通話料や保守コストの大幅な削減可能性が魅力的であります。IPテレフォニーシステムの導入により、企業は通信費を最大40%削減できるとの報告があります。この経済的インセンティブは、特に運営予算の最適化を図る中小企業にとって非常に魅力的です。組織が収益性向上の方法を模索し続ける中、より多くの企業がコスト効率の高い通信ソリューションへ移行するにつれ、IPテレフォニー市場は持続的な成長が見込まれます。

リモートワークソリューションへの需要増加

日本のIPテレフォニー市場では、リモートワークソリューションへの需要が顕著に高まっています。組織が柔軟な勤務形態を増加させるにつれ、信頼性の高い通信ツールの必要性が強まっています。この変化は市場データにも反映されており、IPテレフォニーソリューションの導入は過去1年間で約30%増加したと示されています。企業はリモートチーム間の連携強化を求め、ビデオ会議やインスタントメッセージングなどの機能を提供するIPテレフォニーシステムへの依存度を高めています。この傾向は今後も継続する見込みです。なぜなら、企業はハイブリッドワーク環境において効果的な通信チャネルを維持することの重要性を認識しているからです。その結果、より多くの企業がリモートワークフォースを支援するためにこれらの技術に投資するにつれ、IPテレフォニー市場はさらなる拡大が見込まれます。

通信技術における進歩

技術革新は、日本のIPテレフォニー市場形成において極めて重要な役割を果たしております。人工知能(AI)や機械学習といった技術革新が通信システムに統合され、機能性とユーザー体験の向上に貢献しています。例えば、AIを活用した分析により通話パターンや顧客とのやり取りに関する洞察が得られ、企業はコミュニケーション戦略の最適化が可能となります。こうした技術的進歩を背景に、市場は今後5年間で年平均成長率(CAGR)15%の成長が見込まれています。さらに、5G技術の導入はIPテレフォニーサービスの提供方法を革新し、より高速で信頼性の高い接続を実現すると期待されています。こうした進歩が継続するにつれ、より多くの企業がIPテレフォニーソリューションを採用するようになり、市場をさらに推進する可能性が高いでしょう。

デジタル変革に対する規制支援

デジタル変革イニシアチブに対する規制支援が、日本のIPテレフォニー市場における主要な推進要因として浮上しています。政府は様々な分野におけるデジタル技術の採用を積極的に推進しており、これには企業の通信システム更新の奨励も含まれます。デジタルインフラと接続性の強化を目指す取り組みは、IPテレフォニー市場の成長を促進する可能性が高いです。さらに、データセキュリティやプライバシーに関する新規制への対応が、組織により高度な通信ソリューションの導入を促しています。企業がこれらの規制枠組みに適合するにつれ、コンプライアンス基準を満たすIPテレフォニーシステムへの需要が高まり、市場成長を促進すると予想されます。

市場セグメントの洞察

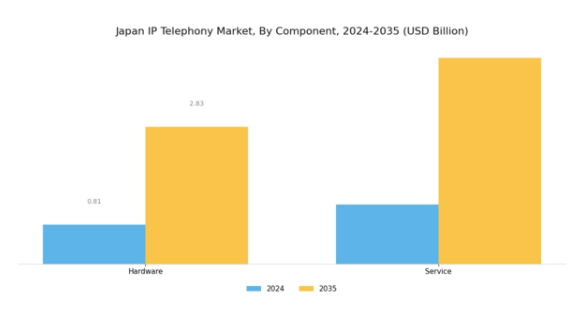

IPテレフォニー市場コンポーネントの洞察

日本のIPテレフォニー市場、特にコンポーネント分野は、進化する通信環境において重要な役割を果たしています。この市場セグメントは、IPテレフォニーシステムの機能を実現・強化する必須要素、すなわちハードウェアとサービスを含みます。日本の先進的な技術インフラと高いインターネット普及率は、IPテレフォニーの成長にとって肥沃な土壌を創出し、投資と開発にとって魅力的な分野となっています。ハードウェア分野では、VoIP電話機、ゲートウェイ、ルーターなどの革新技術が、日本企業の業務効率化に大きく貢献しています。

ハードウェアの重要性は、IPテレフォニー導入の基盤として過小評価できません。高精細音声・映像通信への需要増加に伴い、ハードウェアメーカーは企業と消費者の双方のニーズに応えるため、品質と信頼性を重視した継続的な革新を推進しています。

一方、サービス提供はクラウドベースサービス、VoIPホスティング、マネージドサービスなど多様なソリューションを包含します。この分野は、現代の企業が求める柔軟性と拡張性を提供する上で極めて重要です。組織は通信ニーズの対応をサービスプロバイダーに委託する傾向が強まっており、これにより中核業務に集中しつつ堅牢な接続性を確保できます。

リモートワークの普及と適応型通信ソリューションの必要性は、日本におけるこうしたサービスの需要をさらに高めており、企業は競争力を維持するため提供内容の強化を迫られています。ハードウェアとサービスの両分野が進化する中で、セキュリティ上の懸念や既存システムとの統合の必要性といった課題に直面しています。

しかしながら、これらの課題は同時に革新と成長の機会も提供しています。日本の企業は、サイバーセキュリティと相互運用性の進歩を積極的に模索し、現在の市場ニーズを満たすだけでなく将来のニーズも予測できる堅牢なソリューションを提供できるよう取り組んでいます。要約しますと、日本のIPテレフォニー市場におけるコンポーネント分野は、ハードウェアとサービスのダイナミックな相互作用が特徴であり、継続的なイノベーションと市場動向への適応がそれを裏付けています。この状況が変化し続ける中、通信システムの強化への注力は、この分野における成長と発展の主要な推進力であり続けるでしょう。

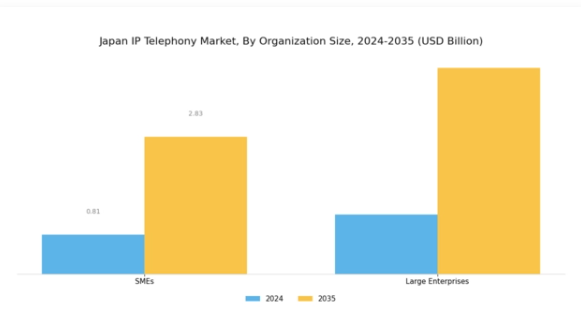

IPテレフォニー市場における組織規模の洞察

日本IPテレフォニー市場の組織規模セグメントでは、中小企業(SME)と大企業の間で明確な構造が示されており、それぞれが独自の方法で市場全体の成長に貢献しています。日本には活気ある中小企業エコシステムが存在するため、このセグメントは極めて重要です。これらの企業は業務効率化のための革新的な通信ソリューション導入を主導することが多いからです。一方、大企業は高度なIPテレフォニーシステムへのリソース配分において主導的立場にあり、拡張性とグローバルな接続性の強化のためにこれらの技術を活用しています。

日本IPテレフォニー市場の成長は、これらの組織における柔軟性の高まりと顧客エンゲージメント向上の需要増大によって牽引されています。日本企業環境において中小企業が大きなシェアを占める一方、大企業は高解像度通信技術の推進において重要な役割を担い、職場のダイナミクスを変革しています。

コスト効率の高い通信ソリューションへの需要の高まりと、クラウド技術の進歩が相まって、両セグメントをデジタル時代へとさらに推進し、市場の大幅な進化の基盤を整えています。日本企業におけるリモートワークの潮流やグローバル化への適応が進む中、組織規模セグメントは日本のIPテレフォニー市場の将来を形作る上で極めて重要な役割を担うでしょう。

IPテレフォニー市場の接続性に関する洞察

日本のIPテレフォニー市場、特に接続性セグメントは、国内の通信エコシステムにおいて極めて重要な役割を果たしています。有線接続の堅固な基盤を背景に、日本は高速インターネットと信頼性の高い音声サービスを支える広範なインフラを確立しており、企業と個人双方にとって不可欠な要素となっています。一方、無線通信セグメントは、モバイルデバイスの普及拡大と柔軟な通信ソリューションへの需要に牽引され、急速な成長を遂げています。

このセグメントは、日本のような技術先進社会において不可欠な、移動性とサービスへの即時アクセスへのニーズに対応しています。市場動向は、組織がコラボレーションと効率性の向上を図る中で、ユニファイドコミュニケーションへの顕著な移行を示しています。ネットワークの混雑や最新技術への更新といった課題はあるものの、イノベーションとサービスの多様化には多くの機会が存在します。接続分野におけるこうした発展は、デジタルインフラ強化に向けた政府の取り組みによって支えられており、日本IP電話市場全体の収益におけるこの分野の重要性をさらに強調しています。

この市場が進化する中、コネクティビティは民間・公共セクター双方の需要に応えつつ、日本の通信の未来を形作る上で極めて重要な役割を担い続けております。

IPテレフォニー市場 業種別インサイト

日本のIPテレフォニー市場、特に産業セグメントにおいては、経済にとって重要な様々な産業にまたがる多様な応用例が見られます。銀行・金融サービス・保険(金融)セクターは、業務の効率化、顧客サービスの向上、規制順守の確保のために、効率的な通信に大きく依存しております。技術の進歩に伴い、IT・通信産業は競争の激しい市場環境においてシームレスな接続性とコラボレーションを支えるIPテレフォニーを活用する重要なプレイヤーとして台頭しています。

小売業界では、顧客とのやり取りの円滑化や業務管理におけるIPテレフォニーの重要性を認識し、顧客サービスと在庫管理の効率化を推進しています。さらに、政府部門では公共サービスの提供改善と内部通信の強化にIPテレフォニーを活用し、ガバナンス全体の強化を図っています。これらの各セクターは、日本IPテレフォニー市場の成長に貢献する上で重要な役割を果たしており、リモートワーク、デジタルトランスフォーメーション、顧客中心のアプローチへの注力といったトレンドに適応する企業にとって、イノベーションとサービス提供の改善の機会を提供しています。

こうした動向を理解することは、日本IPテレフォニー市場の状況がどのように進化し続け、様々な産業のニーズに応える進歩を促進しているかを把握する助けとなります。

主要プレイヤーと競争環境

日本のIPテレフォニー市場は、急速な技術進歩とユニファイドコミュニケーションソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。シスコシステムズ(アメリカ)、アバイア(アメリカ)、マイクロソフト(アメリカ)などの主要プレイヤーは、イノベーションとデジタルトランスフォーメーションに焦点を当てた戦略的取り組みを通じて、市場形成に積極的に関与しています。シスコシステムズ(アメリカ)はクラウドベースソリューションを重視し、拡大するリモートワーク需要に対応するため製品ポートフォリオを強化しています。アバイア(アメリカ)は、AI機能を自社の通信プラットフォームに統合することに注力し、それによって顧客エンゲージメントと業務効率の向上を図っています。一方、マイクロソフト(アメリカ)は、自社の広範なエコシステムを活用し、Teamsプラットフォームと様々なテレフォニーソリューションのシームレスな統合を提供することで、市場におけるリーダーとしての地位を確立しています。これらの戦略が相まって、技術的進歩と顧客中心のソリューションを優先する競争環境が育まれています。

IPテレフォニー市場における主要な事業戦略には、サービス提供の強化に向けた製造の現地化やサプライチェーンの最適化が含まれます。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが特定セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大企業はリソースを活用してより広範な市場シェアを獲得しています。これらの主要プレイヤーの総合的な影響力がイノベーションを促進し、顧客の期待を形成することで、競争環境はさらに激化しています。

2025年10月、リングセントラル(アメリカ)は、日本におけるサービス提供を強化するため、主要な日本の通信事業者との戦略的提携を発表しました。この連携により、現地対応のサポートが促進され、顧客体験が向上することが期待され、リングセントラルの日本市場における地位が確固たるものとなる見込みです。この提携の戦略的重要性は、日本企業向けにカスタマイズされた現地ソリューションを通じて、リングセントラルの事業範囲を拡大し、競争優位性を高める可能性に存します。

2025年9月、8×8(アメリカ)はコールセンター業務の最適化を目的とした新たなAI駆動型分析ツールを発表しました。本ツールは企業に実践的な知見を提供し、効率性と顧客満足度の向上を目指します。この技術の導入は、データ駆動型意思決定がますます重視される市場において、8×8のイノベーションへの取り組みとユーザー体験向上への注力を示すものです。

2025年8月、Mitel Networks(カナダ)は、VoIPソリューションを専門とする地域企業を買収し、クラウド通信ポートフォリオを拡大しました。この買収により、Mitelは包括的な通信ソリューションの提供能力を強化し、大手競合他社との競争力を高めることが期待されます。この戦略的動きは、企業が提供サービスを強化し市場での存在感を拡大しようとする中、市場内での統合という広範な傾向を反映しています。

2025年11月現在、IPテレフォニー市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集して革新的なソリューションを提供できるようになっています。今後、競争の差別化は進化し、価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行が顕著になると予想されます。この移行は市場力学を再定義し、競争優位性を維持するため、企業が最先端技術と持続可能な実践への投資を迫られる可能性があります。

日本IPテレフォニー市場の主要企業には以下が含まれます

産業動向

日本IPテレフォニー市場における最近の動向では、主要プレイヤー間で著しい進展と変化が見られます。三菱電機株式会社は、IoTデバイスとの連携強化に焦点を当て、クラウド通信サービスの拡充を進めております。シスコジャパンはクラウド型コラボレーションソリューションの拡充を継続し、リモートワーク分野でのシェア拡大を目指しております。

特に楽天モバイルは、サービスポートフォリオ強化と顧客体験向上を目的に、IPテレフォニーインフラへの投資を進めております。M&A動向としては、2023年7月にNECがダイアロジック社の株式を取得し、日本市場における通信機能を強化しました。これは既存企業間の統合の動きを示すものです。

加えて、ソフトバンク株式会社は技術的リーチ拡大のため、海外通信企業との提携を積極的に模索しております。市場全体は、COVID-19パンデミックによりさらに加速したリモート通信ソリューションへの需要増の影響を受け、過去2年間で推定15%の市場価値増加が見込まれております。さらに、日本のデジタルトランスフォーメーションを推進する政府施策がIPテレフォニー革新に好環境を醸成し、市場動向に直接的な影響を与えております。

今後の見通し

日本のIPテレフォニー市場の見通し

日本のIPテレフォニー市場は、技術進歩とコスト効率の高い通信ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.68%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 顧客インサイト強化のためのAI駆動型通話分析ツールの開発。

- 中小企業向けクラウドベース電話ソリューションの拡大。

- 業務効率向上のためのIoTデバイスとIPテレフォニーの統合。

2035年までに、IPテレフォニー市場はイノベーションと戦略的投資により堅調な成長が見込まれます。

市場セグメンテーション

日本IPテレフォニー市場 産業別展望

- 金融

- IT・通信

- 小売

- 政府

日本IPテレフォニー市場 コンポーネント別展望

- ハードウェア

- サービス

日本IPテレフォニー市場 接続方式別展望

- 有線

- 無線

日本IPテレフォニー市場 企業規模別展望

- 中小企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 半導体・電子、部品別(百万米ドル)

4.1.1 ハードウェア

4.1.2 サービス

4.2 半導体・電子、組織規模別(百万米ドル)

4.2.1 中小企業

4.2.2 大企業

4.3 半導体・電子、接続方式別(百万米ドル)

4.3.1 有線

4.3.2 無線

4.4 半導体・電子、産業別(百万米ドル)

4.4.1 金融・保険・証券(BFSI)

4.4.2 IT・通信

4.4.3 小売

4.4.4 政府

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シスコシステムズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アバイア(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 リングセントラル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 8×8(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Mitel Networks(カナダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Nextiva(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ヴォナージュ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アルカテル・ルーセント・エンタープライズ(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 マイクロソフト(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における組織規模別分析

6.4 日本市場における接続性別分析

6.5 日本市場における産業別分析

6.6 半導体・電子の主要購買基準

6.7 MRFRの調査プロセス

6.8 半導体・電子のDRO分析

6.9 半導体・電子の推進要因影響分析

6.10 半導体・電子の抑制要因影響分析

6.11 供給/バリューチェーン:半導体・電子

6.12 半導体・電子、構成部品別、2024年(%シェア)

6.13 半導体・電子、構成部品別、2024年から2035年 (百万米ドル)

6.14 半導体・電子、企業規模別、2024年(シェア率)

6.15 半導体・電子、企業規模別、2024年から2035年(百万米ドル)

6.16 半導体・電子、接続性別、2024年(シェア%)

6.17 半導体・電子、接続性別、2024年から2035年(百万米ドル)

6.18 半導体・電子、産業別、2024年(シェア%)

6.19 半導体・電子、産業別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成部品別、2025-2035年(百万米ドル)

7.2.2 組織規模別、2025-2035年(百万米ドル)

7.2.3 接続性別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携