❖本調査資料に関するお問い合わせはこちら❖

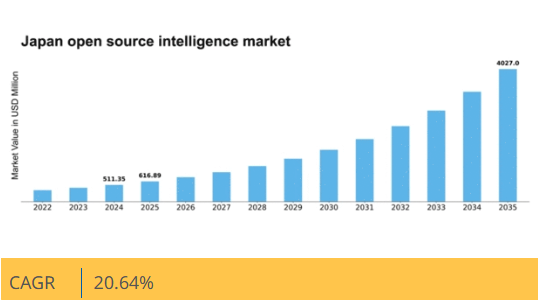

マーケットリサーチフューチャーの分析によると、日本のオープンソースインテリジェンス市場規模は2024年に5億1135万米ドルと推定された。日本のオープンソースインテリジェンス市場は、2025年の6億1689万米ドルから2035年までに40億2700万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)20.6%を示すと予測されている。

主要市場動向とハイライト

日本のオープンソースインテリジェンス市場は、技術進歩とデータ駆動型インサイトへの需要増加を背景に堅調な成長を遂げている。

- AI技術の採用拡大によりデータ分析能力が強化されている。

- 機密情報保護を求める組織が増える中、サイバーセキュリティ強化への注力が最重要課題となっている。

- 規制順守と倫理基準が、オープンソースインテリジェンスソリューションの開発・導入を形作っている。

- データ分析の需要増加とサイバーセキュリティ懸念の高まりが、市場拡大を推進する主要な要因である。

日本オープンソースインテリジェンス市場

CAGR

20.64%

市場規模と予測

2024年市場規模511.35 (百万米ドル)2035年市場規模4027.0 (百万米ドル)CAGR (2025 – 2035)20.64%

主要プレイヤー

Palantir Technologies(米国)、IBM(米国)、Bae Systems(英国)、Thales Group(フランス)、Recorded Future(米国)、Verint Systems(米国)、CybSafe(英国)、OpenText(カナダ)

日本のオープンソースインテリジェンス市場の動向

オープンソースインテリジェンス市場は現在、様々な分野におけるデータ駆動型意思決定の需要増加に牽引され、顕著な成長を遂げている。組織は、戦略的イニシアチブを強化するために公開情報を活用する価値を認識しつつある。この傾向は、リアルタイム脅威インテリジェンスの必要性が極めて高いサイバーセキュリティなどの分野で特に顕著である。さらに、人工知能や機械学習を含む技術の進歩により、膨大なデータの分析が容易になり、情報収集の効率性と精度が向上している。その結果、企業はオープンソースデータを効果的に活用できる高度なツールやプラットフォームへの投資を進めている。加えて、日本の規制環境は透明性とデータ共有を促進する政府施策により変化しつつある。この転換により、より多くの組織がオープンソースインテリジェンスの実践を採用する可能性が高い。官民の連携もこの分野の革新を促進している。市場が成熟するにつれ、倫理的配慮とデータプライバシーへの重点が高まり、オープンソースインテリジェンスの実践の将来を形作る可能性がある。全体として、技術進歩と様々な産業における戦略的重要性の認識拡大に牽引され、オープンソースインテリジェンス市場は継続的な拡大が見込まれています。

AI技術の採用拡大

人工知能技術のオープンソースインテリジェンス市場への統合が進んでいます。組織はAIを活用してデータ収集と分析を自動化し、インテリジェンス業務の速度と精度を向上させています。この傾向は、より高度な分析能力への移行を示唆しており、企業は膨大なデータセットから実用的な知見を導き出せるようになります。

サイバーセキュリティ強化への注力

サイバー脅威が進化を続ける中、サイバーセキュリティ目的でのオープンソースインテリジェンス活用への注目が高まっている。組織は脆弱性の特定や潜在的脅威の監視にオープンソースデータをますます依存している。この傾向は、デジタル資産保護における予防的措置の重要性に対する認識の高まりを示している。

規制順守と倫理基準

オープンソースインテリジェンス市場では、規制順守と倫理基準への重視が高まる傾向が見られます。組織はオープンソースデータを活用する際に法的枠組みを遵守する必要性をより強く認識しつつあります。この傾向は、情報収集とプライバシー・データ保護の尊重とのバランスを取る重要性を浮き彫りにしています。

日本のオープンソースインテリジェンス市場を牽引する要因

高まるサイバーセキュリティ懸念

日本では、サイバーセキュリティへの懸念の高まりがオープンソースインテリジェンス市場にますます影響を与えている。サイバー脅威が進化する中、組織は資産を保護するために堅牢なインテリジェンスソリューションの導入を迫られている。サイバーセキュリティソリューション市場は2025年までに25億ドル規模に達すると予測されており、その大部分はオープンソース技術に起因する。この傾向は、脅威の検知と対応のためにオープンソースツールを統合する方向への移行を示している。企業がセキュリティ態勢強化のため、費用対効果が高く柔軟なソリューションを求める中、このサイバーセキュリティへの注目の高まりはオープンソースインテリジェンス市場にとって追い風となる。結果として、潜在的な脅威に関するリアルタイムの洞察を提供できるオープンソースインテリジェンスツールへの需要は増加する見込みである。

データ分析需要の高まり

日本のオープンソースインテリジェンス市場では、データ分析ソリューションへの需要が顕著に増加している。組織は膨大なデータから実用的な知見を抽出する価値をますます認識している。この傾向は、情報に基づいた意思決定と競争優位性の必要性によって推進されている。2025年までに、日本のデータ分析市場は約30億ドルに達すると予測されており、年間約15%の成長率を示している。企業がデータ分析にオープンソースツールを活用しようとする中、オープンソースインテリジェンス市場はこの需要拡大から大きな恩恵を受ける見込みである。企業はこれらのツールを効果的に活用するための研修やリソースに投資し、業務効率と戦略的計画の強化を図っている。

政府によるオープンデータ推進施策

日本政府はオープンデータイニシアチブを積極的に推進しており、これはオープンソースインテリジェンス市場に大きな影響を与えている。公共データの透明性とアクセシビリティを促進することで、政府はイノベーションと経済成長の促進を目指している。2025年には政府がオープンデータプロジェクト支援に約5億ドルを配分し、これがオープンソースインテリジェンスソリューションの開発を促進する。この資金は公共機関と民間企業間の連携強化につながり、新たなアプリケーションやサービスの創出が期待される。結果として、豊富な利用可能データを活用しようとするスタートアップ企業と既存企業の双方の参入が増加し、オープンソースインテリジェンス市場の拡大が見込まれる。

企業間連携の強化

日本のオープンソースインテリジェンス市場では、企業間連携の強化が進んでいる。共通課題解決のため情報と資源を共有するメリットが認識されつつある。この協働的アプローチは、データ共有が成果向上につながる金融や医療分野で特に顕著だ。2025年には、オープンソースインテリジェンス市場における共同プロジェクトが市場活動全体の最大30%を占めると推定される。この傾向は個々の組織の能力を高めるだけでなく、イノベーションを促進し、新たなソリューションの開発を加速させます。企業が連携することで、オープンソースインテリジェンスのためのより強固なエコシステムが構築される可能性が高まります。

高度な機械学習技術の台頭

日本のオープンソースインテリジェンス市場は、高度な機械学習技術の台頭によって大きく影響を受けています。これらの技術により、組織は大規模なデータセットをより効率的に分析し、従来は得られなかった知見を導き出すことが可能になります。2025年までに機械学習アプリケーション市場は20%成長すると予測され、その大部分はオープンソースソリューションによって牽引される見込みです。この成長は、企業が機械学習アルゴリズムの実装にオープンソースフレームワークをますます採用していることを示唆しています。組織が分析能力の強化と意思決定プロセスの改善を求める中、オープンソースインテリジェンス市場はこの傾向から恩恵を受ける可能性が高いです。機械学習をオープンソースインテリジェンスツールに統合することで、より洗練され効果的なソリューションが生まれる可能性があります。

市場セグメントの洞察

タイプ別:テキスト分析(最大)対 ビデオ分析(最速成長)

日本のオープンソースインテリジェンス市場では、テキスト分析が最大のセグメントとして浮上し、様々な分析サービスの中で大きなシェアを占めています。一方、ビデオ分析は、ビデオソースからのデータ量の増加と、視覚的コンテンツからの高度なインサイトへのニーズを背景に、急速な拡大が注目されています。この分布は、テキストデータ処理への強い関心を示すと同時に、動画ベースの分析ソリューションに対する需要の高まりを浮き彫りにしている。成長傾向は高度なデータ技術への移行を反映しており、テキスト分析は顧客フィードバックやソーシャルメディア指標を活用する様々な業界の恩恵を受けている。一方、動画分析は人工知能や機械学習などの技術進歩に牽引され、セキュリティ、マーケティング、業務効率化を目的とした動画フィードからの貴重な洞察抽出能力を強化している。

テキスト分析(主流)対 ビデオ分析(新興)

テキスト分析は、多様なテキストソースからの非構造化データを処理する包括的な能力により、市場で主導的な地位を占めています。企業はこの分野を感情分析、カスタマーサポート、市場調査に幅広く活用しており、戦略的意思決定に不可欠な存在です。対照的に、ビデオ分析は監視カメラ、ソーシャルメディア、ストリーミングプラットフォームからの映像・データの革新的な活用を特徴とする新興分野です。動画コンテンツの増加と実用的なインサイトへの需要拡大により、リアルタイム分析への需要が高まっており、将来の投資や技術開発にとって魅力的な分野となっている。

情報源別:ウェブサイト・検索エンジン(最大)対ソーシャルメディアプラットフォーム(最速成長)

日本のオープンソースインテリジェンス市場では、様々な情報源に利用が分散している。情報検索における中核的役割を活かし、ウェブサイト・検索エンジンがセグメントをリードする一方、ソーシャルメディアプラットフォームは急速に存在感を高めている。その他の主要な貢献源としては、ニュース媒体・出版物、公的記録・データベースが挙げられ、いずれも注目すべきシェアを確保している。このセグメントの成長は、主に包括的なデータ収集・分析ツールへの需要増大によって牽引されている。特にソーシャルメディアプラットフォームは、組織がユーザー生成コンテンツをインサイト獲得に活用するにつれ、最も急成長している情報源となりつつある。さらに、デジタルコミュニケーションの台頭は、フォーラムやディスカッションボードの重要性進化を促進し、市場の全体的なダイナミズムに寄与している。

ウェブサイト・検索エンジン(主流) vs. ソーシャルメディアプラットフォーム(新興)

ウェブサイト・検索エンジンは、膨大なデータを迅速かつ効率的に提供する広範な能力により、日本のオープンソースインテリジェンス市場を支配している。これらはインテリジェンス活動の基盤的資源として機能し、タイムリーな情報を必要とする様々なセクターからの強い依存を受けている。一方、ソーシャルメディアプラットフォームは、リアルタイムのユーザー交流やトレンドから得られる独自の洞察を提供する重要なツールとして台頭している。この変化は、多様なデータストリームの統合に向けた広範な動きを反映しており、ソーシャルメディアプラットフォームは動的で文脈豊かなコンテンツによって従来の情報収集手法を強化するため、競争環境で優位に立とうとする組織の間で支持を集めている。

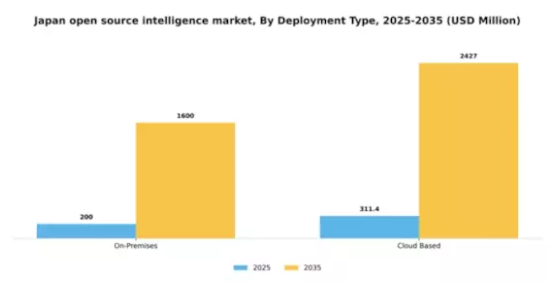

導入形態別:オンプレミス(最大)対クラウドベース(最速成長)

日本のオープンソースインテリジェンス市場において、導入形態セグメントではオンプレミスソリューションが最大の市場シェアを占める。これはデータセキュリティと管理を優先する従来型企業での広範な採用による。一方、クラウドベースソリューションは急速に普及しており、主に柔軟性と拡張性を求めるスタートアップや企業に支持されている。これは企業技術選好のダイナミックな変化を反映している。成長傾向は、リモートアクセス需要の増加、コスト効率性、クラウド技術革新に牽引され、クラウドベース導入が最速成長セグメントであることを示している。さらに、新型コロナウイルス感染症(COVID-19)のパンデミックはデジタルソリューションへの移行を加速させ、組織が俊敏性の重要性と運用コスト削減の可能性をますます認識する中で、このセグメントの採用をさらに促進している。

導入形態:オンプレミス(主流)対クラウドベース(新興)

日本のオープンソースインテリジェンス市場におけるオンプレミスソリューションは、データとインフラに対する広範な制御を企業に提供するという強みで認知されている。この優位性は、データプライバシーが最優先される金融や政府などの分野で特に顕著である。対照的に、コスト効率と拡張性の容易さが評価され、クラウドベースソリューションが急速に台頭している。これらのソリューションにより、組織は物理サーバー管理の複雑さなしに高度な分析ツールやコラボレーションツールを利用可能となる。両展開形態を組み合わせたハイブリッドモデルを採用する企業が増えるにつれ、競争環境は変化し、各セグメントが異なる組織ニーズに応える独自の優位性を提供していく見込みである。

アプリケーション別:サイバーセキュリティ(最大)対 政府・防衛(最速成長)

日本のオープンソースインテリジェンス市場では、アプリケーション分野が多様なセクターからの貢献を示している。サイバーセキュリティは最大のセグメントとして主導的立場にあり、増加するデジタル脅威と強固な保護対策の必要性によって牽引されている。これに続き、政府・防衛分野は国家安全保障と運用効率の向上のためにオープンソースインテリジェンスに大きな関心を示しており、市場で最も成長が速いセグメントとなっている。進化する課題の中で、日本のオープンソースインテリジェンス市場の成長傾向は、セクター横断的な技術統合とデータ分析への注目の高まりを反映している。サイバー脅威の急増はサイバーセキュリティソリューションへの投資を必要とし、政府・防衛機関は実行可能な知見を得るためにオープンソースインテリジェンスへの依存を強めている。この技術と戦略的実装の融合が、これらの応用分野における将来の成長に向けたダイナミックな環境を育んでいる。

サイバーセキュリティ:サイバー脅威インテリジェンス(主流)対政府監視(新興)

日本のオープンソースインテリジェンス市場におけるサイバー脅威インテリジェンスは、高度化するサイバー脅威から情報システムを保護する重要な役割を担う主流分野である。組織は脆弱性を積極的に把握・管理するため、この分野を優先的に活用している。一方、政府監視は重要な分野として台頭し、セキュリティ強化を目指す当局の間で注目を集めている。この分野ではオープンソースインテリジェンスを活用して活動を監視し、プライバシー懸念とのバランスを取りつつ公共の安全を確保している。これらの分野は合わせて、オープンソースインテリジェンスの多様な応用例を示しており、技術進歩と社会的ニーズの両方に対応しようとする進化する状況の重要性を強調している。

主要プレイヤーと競争環境

日本のオープンソースインテリジェンス市場は、様々な分野でデータ駆動型意思決定への需要が高まっていることを背景に、ダイナミックな競争環境が特徴である。Palantir Technologies(米国)、IBM(米国)、Recorded Future(米国)といった主要プレイヤーが最前線に立ち、高度な分析技術とAI能力を活用して自社製品を強化している。Palantir Technologies(米国)は政府・防衛分野とのプラットフォーム統合に注力し、IBM(米国)はデータ統合・分析を促進するクラウドベースソリューションを強調。Recorded Future(米国)は機械学習を活用した脅威インテリジェンスのリーダーとして位置付け、実用的な知見を提供している。これらの戦略が相まって、イノベーションと技術進歩を優先する競争環境が醸成されている。

事業戦略面では、日本市場の特有の規制環境や文化的背景に対応するため、現地化を進める企業が増加している。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開する一方、大手企業の影響力は依然として大きい。この競争構造は、各社が能力強化と事業拡大を図る中で、協業やパートナーシップを促進している。

2025年10月、パランティア・テクノロジーズ(米国)は、都市計画向けデータ分析能力強化を目的に、日本の大手通信企業との戦略的提携を発表した。この連携は、パランティアの日本市場における基盤強化だけでなく、日本のスマートシティ構想との整合性もあり、オープンソースインテリジェンスソリューションの需要増加につながる可能性がある点で重要である。

2025年9月、IBM(米国)は日本市場向けに特化した新たなAI駆動型分析ツールをリリースし、企業のサイバーセキュリティ対策強化を目指した。この動きは、IBMが地域のニーズに対応し、イノベーションを通じて競争優位性を高める姿勢を強調するものである。本ツールの導入は、デジタル化が進む環境下で堅牢なセキュリティソリューションを求める企業の関心を集める可能性が高い。

2025年8月、Recorded Future(米国)は東京に新オフィスを開設し、日本での事業拡大を図った。現地化対応の脅威インテリジェンスサービス提供が目的である。この拡大は、日本におけるサイバーセキュリティの重要性増大を反映するとともに、Recorded Futureがカスタマイズされたソリューションで顧客により良くサービスを提供できる体制を整えたことを示す。現地拠点の設立は顧客の信頼強化と日本企業との深い関与促進に寄与する可能性がある。

2025年11月現在、オープンソースインテリジェンス市場の競争動向は、デジタル化、AI統合、持続可能性への焦点によってますます定義されつつある。企業は技術能力強化のための協業の必要性を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと進化する可能性が高い。この変化は、これらの側面を優先する企業が、進化する環境下でより優位な立場を築けることを示唆している。

業界動向

ここ数ヶ月、日本のオープンソースインテリジェンス(OSINT)市場は、技術の進歩とデータ分析への需要増加を背景に、大きな進展を見せている。OpenTextやIBMなどの主要企業は、膨大な公開データを効率的に処理・分析するための高度な機械学習機能を統合し、自社製品の強化を進めている。

セキュリティ脅威の台頭により、公共・民間セクター双方のサイバーセキュリティと情報収集に焦点を当てたFarsight SecurityやVerint Systemsといった企業が提供するOSINTソリューションへの関心が高まっている。さらに、2022年12月時点で防衛情報ニーズに対応するため日本での事業基盤を強化したBae Systemsの買収事例など、M&Aの動きも確認されている。日本政府がデジタルトランスフォーメーションを推進する中、パランティア・テクノロジーズやマイクロソフトといった国際企業との連携も相まって、OSINT市場は内需と国際的パートナーシップの両輪で成長が見込まれる。

ここ数年、AIおよび分析ツールへの多額の投資が市場をさらに強化しており、国家安全保障とビジネスインテリジェンスに技術を活用する日本の姿勢を反映している。

将来展望

日本のオープンソースインテリジェンス市場 将来展望

日本のオープンソースインテリジェンス市場は、技術進歩とデータ分析需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)20.64%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイムデータ処理のためのAI駆動型分析プラットフォームの開発

- インテリジェンスサービスにおけるサブスクリプションモデルの拡大

- オープンソースツールと既存の企業向けソフトウェアソリューションの統合

2035年までに、市場は大幅な成長を達成し、データインテリジェンスのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本オープンソースインテリジェンス市場 タイプ別展望

- テキスト分析

- 動画分析

- ソーシャル分析

- 地理空間分析

- セキュリティ分析

- 公開API

- 衛星画像分析

- その他

日本オープンソースインテリジェンス市場 ソース別展望

- ウェブサイト&検索エンジン

- ソーシャルメディアプラットフォーム

- ニュース媒体&出版物

- 公的記録&データベース

- フォーラム&ディスカッションボード

- WHOISデータベース

- ダークウェブ監視

- 学術研究

- その他

日本オープンソースインテリジェンス市場 用途別展望

- 政府・防衛

- 法執行機関・公共安全

- サイバーセキュリティ

- 金融サービス

- 医療・ジャーナリズム

- 保険

- テクノロジー・ITサービス

- 民間セキュリティ・リスク管理

- 旅行・ホスピタリティ

- エネルギー・公益事業

- 重要インフラ保護

- 航空宇宙・防衛

- その他

日本オープンソースインテリジェンス市場 導入形態別展望

- オンプレミス

- クラウドベース

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 テキスト分析

- 4.1.2 動画分析

- 4.1.3 ソーシャル分析

- 4.1.4 地理空間分析

- 4.1.5 セキュリティ分析

- 4.1.6 公開API

- 4.1.7 衛星画像分析

- 4.1.8 その他

- 4.2 情報通信技術(ICT)、ソース別(百万米ドル)

- 4.2.1 ウェブサイトおよび検索エンジン

- 4.2.2 ソーシャルメディアプラットフォーム

- 4.2.3 ニュース媒体および出版物

- 4.2.4 公的記録およびデータベース

- 4.2.5 フォーラムおよびディスカッションボード

- 4.2.6 WHOISデータベース

- 4.2.7 ダークウェブ監視

- 4.2.8 学術研究

- 4.2.9 その他

- 4.3 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.4 情報通信技術(ICT)、用途別(百万米ドル)

- 4.4.1 政府・防衛

- 4.4.2 法執行機関・公共安全

- 4.4.3 サイバーセキュリティ

- 4.4.4 金融サービス

- 4.4.5 医療・ジャーナリズム

- 4.4.6 保険

- 4.4.7 テクノロジー・ITサービス

- 4.4.8 民間セキュリティ・リスク管理

- 4.4.9 旅行・ホスピタリティ

- 4.4.10 エネルギー・公益事業

- 4.4.11 重要インフラ保護

- 4.4.12 航空宇宙・防衛

- 4.4.13 その他 5

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術(ICT)分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術(ICT)分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 パランティア・テクノロジーズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ベイ・システムズ(英国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 テレス・グループ(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 レコードド・フューチャー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ベリント・システムズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 CybSafe(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 OpenText(カナダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 パランティア・テクノロジーズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(ソース別)

- 6.4 日本市場分析(導入タイプ別)

- 6.5 日本市場分析(アプリケーション別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、タイプ別、2024年(%シェア)

- 6.13 情報通信技術、タイプ別、2024年~2035年 (百万米ドル)

- 6.14 情報通信技術(ICT)、供給源別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、供給源別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術、用途別、2024年(シェア、%)

- 6.19 情報通信技術、用途別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 供給源別、2025-2035年(百万米ドル)

- 7.2.3 導入タイプ別、2025-2035年(百万米ドル)

- 7.2.4 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境