❖本調査資料に関するお問い合わせはこちら❖

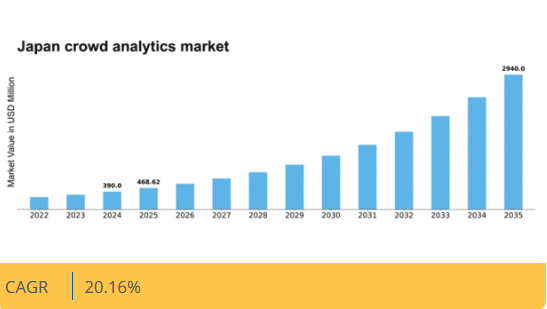

マーケットリサーチフューチャーの分析によると、日本の群衆分析市場規模は2024年に3億9000万米ドルと推定された。日本の群衆分析市場は、2025年の4億6862万米ドルから2035年までに29億4000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)20.1%を示すと予測されている。

主要市場動向とハイライト

日本の群衆分析市場は、技術進歩と都市開発イニシアチブを原動力として大幅な成長が見込まれています。

- AI技術の統合により、群衆分析市場におけるデータ収集と分析が変革されています。

- スマートシティ開発イニシアチブが、都市部全体で高度な群衆分析ソリューションの需要を牽引している。

- 強化されたデータプライバシー規制が、群衆分析企業の運営方法と消費者データ管理の在り方を形作っている。

- リアルタイム分析への需要増加と、公共の安全・セキュリティへの注目の高まりが、市場成長の主要な推進要因である。

日本群衆分析市場

CAGR

20.16%

市場規模と予測

2024年市場規模390.0 (百万米ドル)2035年市場規模2940.0 (百万米ドル)CAGR (2025 – 2035)20.16%

主要プレイヤー

IBM(米国)、Microsoft(米国)、Oracle(米国)、SAP(ドイツ)、SAS Institute(米国)、Teradata(米国)、Qlik(米国)、Tableau(米国)、Google(米国)

日本の群衆分析市場の動向

群衆分析市場は、技術の進歩とデータ駆動型意思決定への需要増加を背景に顕著な成長を遂げている。日本では、組織が業務効率の向上と顧客体験の改善のために群衆分析を活用するケースが増加している。この傾向は、群衆行動の理解が資源配分や戦略的計画の改善につながる小売、運輸、公共安全などの分野で特に顕著である。さらに、群衆分析ツールへの人工知能(AI)と機械学習の統合により、より正確な予測と洞察が可能となり、群衆管理への情報に基づいたアプローチが促進されている。加えて、日本のスマートシティ構想への注力が群衆分析ソリューションの導入を推進している。都市部の人口密度が高まるにつれ、効果的な群衆管理の必要性が最優先課題となっている。地方自治体や民間企業は、ソーシャルメディアやモバイルアプリケーションなど多様なソースからのリアルタイムデータを分析できる技術に投資している。この変化は公共の安全を高めるだけでなく、都市計画やインフラ開発の改善にも寄与している。全体として、関係者が複雑な群衆動態を把握するためのデータ活用価値を認識する中、群衆分析市場は継続的な拡大が見込まれています。

AI技術の統合

群衆分析ツールへの人工知能(AI)の組み込みは、データ処理・分析手法を変革しています。AIアルゴリズムは群衆行動のパターンや傾向を識別し、より精密な洞察を導き出します。この傾向は、技術革新を優先課題とする日本において特に重要です。

スマートシティ開発への注力

日本のスマートシティ構想への取り組みが、群衆分析ソリューションの需要を牽引している。データを活用して都市環境を効果的に管理することで、都市は公共の安全を強化しインフラを改善できる。このスマート開発への注力は、市場の将来的な投資を形作る可能性が高い。

強化されたデータプライバシー規制

群衆分析市場が拡大するにつれ、データプライバシーとセキュリティへの重視が高まっている。日本の規制環境は個人データ利用に関する懸念に対応するため進化している。この動向は、企業がクラウド分析ソリューションを導入する際に現地法への準拠を確保する方法に影響を与える可能性がある。

日本のクラウド分析市場を牽引する要因

リアルタイム分析への需要増加

日本のクラウド分析市場では、リアルタイム分析ソリューションへの需要が大幅に増加している。企業や政府機関は意思決定プロセスを強化するための即時データインサイトの価値をますます認識している。この傾向は小売業や運輸業などの分野で特に顕著であり、タイムリーな情報提供が顧客体験の向上や業務効率化につながる。最近の推計によれば、日本のリアルタイム分析市場は今後5年間で約15%のCAGR(年平均成長率)で成長すると予測されている。この成長は、データ処理技術の進歩と高速インターネットの普及拡大に支えられており、これらがリアルタイムでの大量データ収集・分析を可能にしている。その結果、群衆分析市場は、この即時的な洞察への需要の高まりから大きな恩恵を受ける態勢にある。

高度なデータ可視化ツールの導入

日本の群衆分析市場では、高度なデータ可視化ツールの導入への移行が進んでいる。組織は、複雑なデータを容易に解釈可能な形式で提示することの重要性をますます認識している。この傾向は、ビジュアル分析が顧客エンゲージメントや販売戦略を促進できる小売業などの分野で特に顕著である。データ可視化ツール市場は年間約20%の成長が見込まれており、直感的なデータ表現への需要増加を反映している。企業が群衆データを効果的に活用しようとする中、分析プラットフォームへの可視化ツールの統合はユーザー体験と意思決定能力の向上に寄与するだろう。関係者らが明確性と実用的な洞察を求める中、このデータ提示方法の進化は群衆分析市場の成長において極めて重要な役割を果たすと予想される。

スマートインフラ構想の拡大

日本のスマートインフラ開発への取り組みは、群衆分析市場にとって重要な推進力である。政府は技術統合による都市生活の向上を目的とした様々なプロジェクトを開始しており、公共空間へのセンサーやデータ収集システムの導入が含まれる。これらの取り組みは、交通管理の最適化、公共の安全の向上、資源配分の改善を目的としている。その結果、群衆分析市場への投資拡大が見込まれ、スマートインフラへの支出は2027年までに1兆円に達するとの予測がある。この投資は市場を強化するだけでなく、群衆データを活用した都市環境改善の革新的ソリューション創出の機会も生む。スマートインフラと群衆分析の相互作用は、都市の運営方法や市民ニーズへの対応において大きな進歩をもたらすと期待される。

スマートシティ技術への投資拡大

スマートシティ技術への投資は、日本の群衆分析市場における重要な推進力として台頭している。政府と民間セクターは、データを活用して都市生活を向上させるインテリジェントな都市ソリューションの開発に資源を投入している。これには、交通管理や公共交通の最適化など様々な用途向けに群衆データを収集するスマートセンサーやIoTデバイスの導入が含まれる。最近の報告によれば、日本のスマートシティ市場は2030年までに3兆円規模に達する可能性があり、堅調な成長軌道を示している。こうした技術の普及に伴い、膨大な生成データを分析・解釈するソリューションへの需要増加から、群衆分析市場も恩恵を受ける見込みだ。この投資動向は市場の成長を支えるだけでなく、日本の持続可能性と都市インフラ改善という広範な目標とも合致している。

公共の安全・セキュリティへの注目の高まり

日本の群衆分析市場は、公共の安全・セキュリティへの重点強化に大きく影響を受けている。自然災害や公共イベントを含む様々な都市課題を踏まえ、効果的な群衆管理ソリューションへの需要が高まっている。当局は群衆行動の監視・分析に群衆分析技術を積極的に導入し、大規模集会や緊急時における安全確保を図っている。この傾向は、日本政府が2025年に公共安全施策に約500億円を配分した事実によって裏付けられている。群衆分析を安全プロトコルに統合することで、状況認識能力と対応時間が向上し、市民にとってより安全な環境が促進されると期待されている。公共安全が優先課題であり続ける中、群衆分析市場はこうした進化するニーズに応じて拡大する可能性が高い。

市場セグメントの洞察

用途別:小売(最大)対 運輸(最速成長)

日本の群衆分析市場では、アプリケーション分野において市場シェアの明確な分布が見られ、小売分野が最大の割合を占めている。これは消費者エンゲージメントの増加と、データ駆動型インサイトによる顧客体験向上が小売業者に求められる必要性によって牽引されている。一方、交通分野は市場への重要な貢献者として急速に存在感を高めており、都市モビリティソリューションにおける効率性と安全性の需要増大を浮き彫りにしている。この分野の成長傾向では、交通・公共安全アプリケーションを推進するスマートシティ構想への注目が高まっている。イベント管理における高度な分析技術の統合も、参加者の体験と運営効率の最適化を求める組織の需要から、大幅な成長の可能性を示している。これらのアプリケーションの総合的な成長は、技術進歩と各分野におけるデータインフラへの投資拡大によって支えられている。

小売:最大規模 vs. 交通:新興

小売は日本の群衆分析市場において支配的なアプリケーションであり、消費者行動の理解とショッピング体験の向上に向けたデータ活用が特徴である。小売業者は在庫管理、顧客動線の分析、ターゲット型マーケティングキャンペーンに群衆分析を活用している。一方、運輸は現時点では新興セグメントながら、スマート交通システムの進展により急速に進化している。この分野は交通管理の改善、渋滞緩和、輸送安全性の向上を目的とした群衆移動パターンの分析に焦点を当てている。都市がスマート技術を積極的に導入する中、両セグメントは都市景観の変革において極めて重要であり、小売は顧客エンゲージメントのベンチマークを設定し、交通は運用効率に焦点を当てている。

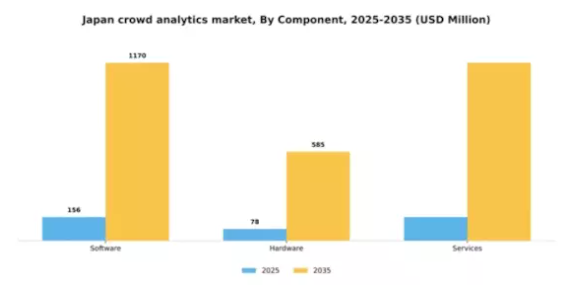

構成要素別:ソフトウェア(最大)対サービス(最速成長)

日本の群衆分析市場では、ソフトウェアが構成要素セグメントを支配し、データ統合・分析・可視化における重要な役割から最大の市場シェアを占めている。リアルタイム分析ソリューションへの依存度が高まる中、ソフトウェアは最前線での地位を固めている。一方、ハードウェアとサービスも重要な役割を担っているが、シェアは小さい。群衆管理におけるデジタルソリューションの成長が市場動向を牽引し、ソフトウェアアプリケーションへのさらなる投資につながっている。日本の群衆分析市場の成長傾向を見ると、サービスが急速に勢いを増し、最も成長が速いセグメントとして台頭していることが明らかである。企業が業務効率と顧客体験の向上を図る中、カスタマイズされた分析ソリューションとコンサルティングサービスへの需要が急増しています。技術進歩と戦略的意思決定におけるデータ活用への注力強化により、サービス分野は今後数年間で大幅な成長が見込まれています。

ソフトウェア:ソフトウェア(主流)対サービス(新興)

ソフトウェアは日本の群衆分析市場において主流の役割を担い、データ収集・解釈・実用的な知見を得るための必須ツールを提供します。可視化ツールやデータ分析ソフトウェアなど多様なアプリケーションを含み、群衆の行動や嗜好を理解しようとする企業にとって不可欠である。一方、サービスは専門的なコンサルティング、導入支援、カスタマイズされた分析ソリューションへの需要拡大を特徴とする新興セグメントだ。組織がデータ駆動型戦略の重要性を認識するにつれ、サービスプロバイダーはカスタマイズされたソリューションを提供し、群衆分析分野の革新を推進することで市場での地位を強化している。

導入モデル別:クラウド(最大)対オンプレミス(急成長)

日本の群衆分析市場において、導入モデルセグメントはクラウドソリューションが圧倒的に支配的であり、その拡張性とコスト効率性から最大のシェアを占めています。オンプレミスソリューションは全体シェアでは遅れをとっているものの、企業がデータと分析機能に対するより大きな制御を求めるにつれ、採用が急増しています。このセグメントの成長傾向は、クラウドサービスが容易に提供できるリアルタイムデータ処理・分析への需要増大に大きく影響されている。一方、オンプレミスソリューションは、組織がデータセキュリティと現地規制へのコンプライアンスを優先する中で注目を集めている。両モデルへのこの二重の関心は、市場力学の変化を浮き彫りにしており、各モデルが異なる好みと運用ニーズに対応していることを示している。

クラウド(主流)対オンプレミス(新興)

日本の群衆分析市場におけるクラウドソリューションは、柔軟性、統合の容易さ、需要に応じたシームレスな拡張性が特徴である。これにより企業は、インフラへの多額の先行投資なしにビッグデータ分析の力を活用できる。対照的に、オンプレミスソリューションは、特に厳格なデータガバナンス要件を持つ企業において、有力な代替手段として台頭している。これらのソリューションは、分析プロセスに対する制御とカスタマイズを優先し、自社データの監視を強化したい組織に対応する。両導入モデルの明確な特性は、クラウド分析の領域を模索する企業の多様なニーズを浮き彫りにしている。

用途別:商業(最大)対政府(急成長)

日本のクラウド分析市場では、技術投資の増加とデータ駆動型意思決定の必要性により、商業セグメントが最大のシェアを占める。小売からイベント管理まで幅広い応用分野を包含し、その存在感を大きく支えている。政府セグメントは規模こそ小さいものの、公共セクターが都市計画や公共安全施策の強化に群衆分析を活用する動きが加速していることから、最も成長が速い領域と認識されている。商業セグメントの成長は、顧客体験と業務効率の最適化を目指す企業における群衆分析ソリューションの導入拡大に牽引されている。一方、政府セクターは、技術進歩に支えられたスマートシティ開発や公共サービス強化に向けた取り組みにより急速に拡大している。こうした動向は、特定セクターのニーズに合わせた革新的ソリューションを重視する市場構造の変化を示している。

商業(主流)対 政府(新興)

日本の群衆分析市場における商業セグメントは、顧客インサイトと業務効率の向上に向けた技術への多額の投資により、強い市場支配力を特徴としている。企業はリアルタイムデータ処理、ユーザー体験の向上、リソース管理の最適化のために群衆分析をますます活用している。一方、政府セグメントは公共分野における独自の群衆分析応用(都市開発・安全・サービス最適化)を通じて台頭中である。規模は小さいものの、社会課題解決や地域連携強化におけるデータ駆動型戦略の価値を当局が認識するにつれ、急速な成長を遂げている。両セグメントは異なる特性を持つが、それぞれ異なる優先事項に対応し、市場全体の進化を促進している。

主要プレイヤーと競争環境

日本の群衆分析市場は、技術進歩とデータ駆動型意思決定への需要増大を背景に、活発な競争環境が特徴である。IBM(米国)、Microsoft(米国)、Oracle(米国)といった主要プレイヤーが最前線に立ち、豊富なリソースを駆使して製品の革新と拡充を進めている。IBM(米国)はAI機能を分析ソリューションに統合し、企業の予測的洞察を強化することに注力。一方、Microsoft(米国)はクラウドベース分析を重視し、リアルタイムデータ処理と協業を促進。Oracle(米国)は包括的な分析ツール群で戦略的優位性を確立し、多様な業界に対応。これらにより、技術的高度化と戦略的提携への依存度が高まる競争環境が形成されている。

この市場における主要なビジネス戦略には、地域ニーズに応えるためのサービスローカライズやサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争いながらも戦略的提携を通じて協業している。こうした大手企業の集合的影響力は、イノベーションと顧客中心ソリューションが最優先される環境を育み、市場全体の成長を牽引している。

2025年9月、IBM(米国)は主要な日本の通信企業との提携を発表し、群衆分析能力の強化を図った。この協業は、高度なAIアルゴリズムを通信インフラに統合し、より正確な群衆行動予測を可能にすることを目的としている。この提携の戦略的重要性は、リアルタイムでのデータ収集・分析手法に革新をもたらし、サービス提供と業務効率の向上につながる潜在性にあり。

2025年10月、マイクロソフト(米国)は日本市場向けに最適化されたPower BIプラットフォームの新バージョンをリリースした。このアップデートには、言語サポートの強化や地域データ規制への準拠など、現地企業向けの機能が含まれる。日本企業に響くローカライズされたソリューションを提供するというマイクロソフトの姿勢が、同社の市場における競争力強化につながり、この動きの重要性を裏付けている。

2025年8月、オラクル(米国)は都市計画用途向けに設計された新たなデータ可視化ツールを導入し、クラウド分析サービスを拡充した。このツールにより都市計画担当者はインフラ開発に不可欠な群衆移動パターンの効果的分析が可能となる。本イノベーションの戦略的意義は、特定の都市課題への対応能力にあり、オラクルを群衆分析のニッチ分野におけるリーダーとして位置づけている。

2025年11月現在、群衆分析市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できるようになった。今後、競争の差別化は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この転換は、これらの要素を優先する企業が、ますます複雑化する市場で優位に立つことを示唆している。

業界動向

ここ数ヶ月、日本の群衆分析市場では、デジタル技術の進歩とデータ駆動型インサイトへの需要増加に伴い、顕著な動きが見られる。QualtricsやAdobeといった企業は分析能力強化のため人工知能を統合している一方、NECは都市計画アプリケーション向けのリアルタイムデータ処理改善に注力している。さらに2023年8月には、SAPが富士通との協業を発表し、交通やイベントなど様々な分野の業務効率化を図る革新的な群衆管理ソリューションの開発を進めている。

この市場の成長は主要プレイヤーの評価額上昇にも反映されており、業界レポートによれば、消費者行動分析への関心の高まりとデータセキュリティ対策の強化により、2024年末までに市場規模は2,000億円を超えると予測されている。特筆すべきは、2022年初頭にTIBCO Softwareが現地分析企業を買収し日本での事業基盤を拡大したことで、急成長する市場における存在感をさらに強固にした点である。IBMや日立製作所などの企業は、日本の企業の多様なニーズに応えるため製品提供を継続的に強化しており、変化する消費者需要の中で将来の成長に向けた有利なポジションを確立している。

将来展望

日本の群衆分析市場の将来展望

群衆分析市場は、AIの進歩、データ収集量の増加、リアルタイムインサイトへの需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)20.16%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 都市計画向けAI駆動型群衆管理ソリューションの開発

- データ収集強化のためのIoTデバイスとの群衆分析統合

- 小売環境向けサブスクリプション型分析プラットフォームの構築

2035年までに、群衆分析市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本群衆分析市場用途別展望

- 商業

- 政府

- 教育

- 医療

日本群衆分析市場構成要素別展望

- ソフトウェア

- ハードウェア

- サービス

日本群衆分析市場アプリケーション別展望

- 小売

- 運輸

- イベント管理

- 公共安全

- スマートシティ

日本群衆分析市場導入モデル別展望

- オンプレミス

- クラウド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 小売

- 4.1.2 運輸

- 4.1.3 イベント管理

- 4.1.4 公共安全

- 4.1.5 スマートシティ

- 4.2 情報通信技術、コンポーネント別(百万米ドル)

- 4.2.1 ソフトウェア

- 4.2.2 ハードウェア

- 4.2.3 サービス

- 4.3 情報通信技術、導入モデル別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウド

- 4.4 情報通信技術(ICT)、用途別(百万米ドル)

- 4.4.1 商業

- 4.4.2 政府

- 4.4.3 教育

- 4.4.4 医療

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Oracle(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SAP(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 SAS Institute(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Teradata(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Qlik(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Tableau(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Google(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境